AleaSoft Energy Forecasting, 13 mai 2024. Au cours de la deuxième semaine de mai, les prix sur les principaux marchés européens de l’électricité sont restés à des valeurs similaires à celles des semaines précédentes, bien que la moyenne hebdomadaire ait augmenté sur la plupart d’entre eux. Seul le prix moyen hebdomadaire a baissé sur le marché français, qui a enregistré la valeur la plus basse, brisant ainsi la série de prix les plus bas du marché ibérique. Le photovoltaïque a atteint des sommets historiques en Allemagne, en Espagne, en France et au Portugal. La production éolienne a baissé et les prix du gaz et du CO2 ont augmenté.

Production solaire photovoltaïque et solaire thermique et production d’énergie éolienne

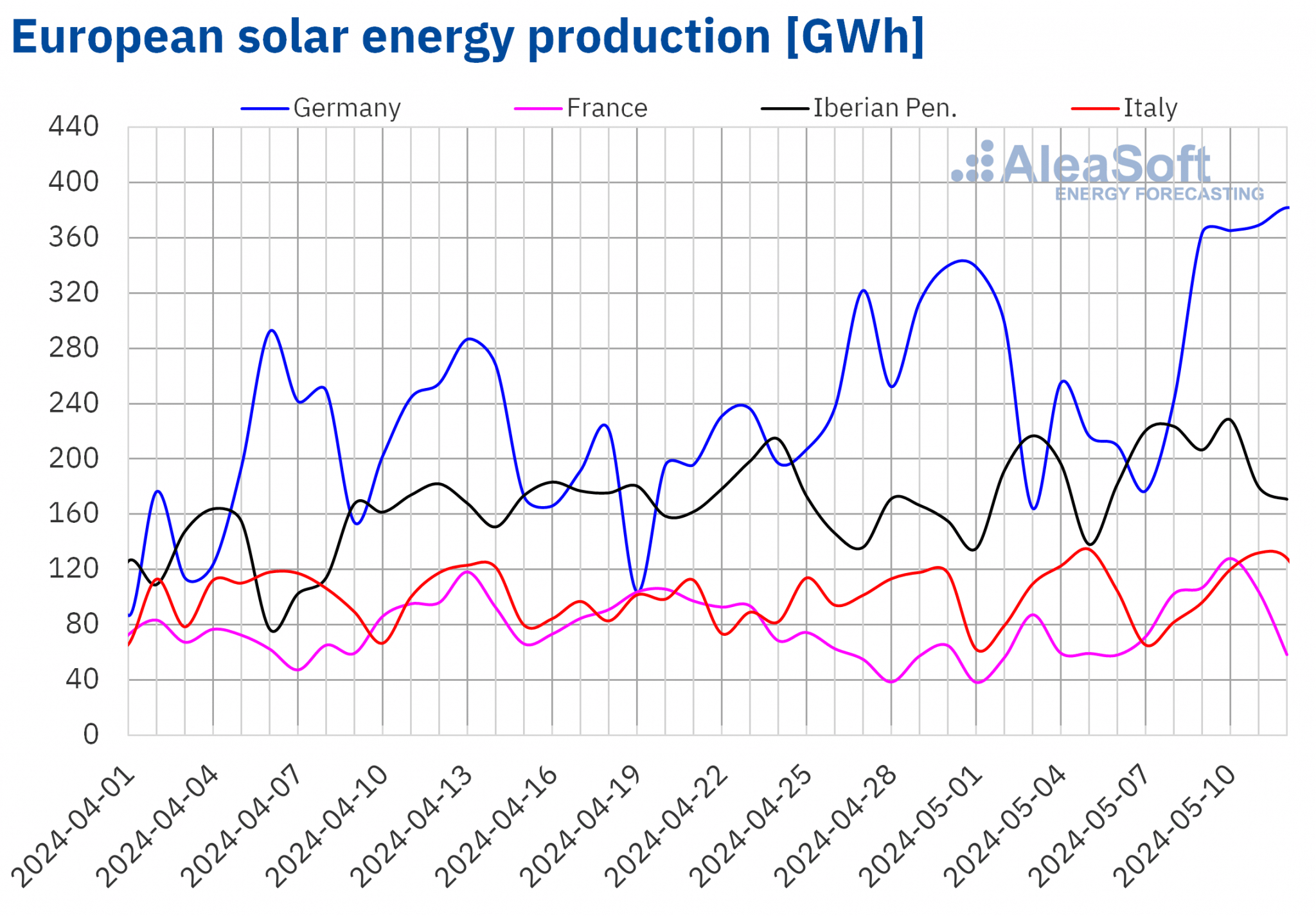

Au cours de la semaine du 6 mai, la production solaire a augmenté sur la plupart des marchés européens par rapport à la semaine précédente. La plus forte augmentation a été enregistrée sur le marché français, de 49 %, inversant la tendance à la baisse des deux semaines précédentes. Les marchés portugais et espagnol ont enregistré des augmentations de 35 % et 16 %, respectivement. Le marché allemand a connu la plus faible augmentation (9,4 %), maintenant une tendance à la hausse pour la troisième semaine consécutive. Le marché italien a été l’exception, avec une baisse de la production solaire de 2,1 %.

Au cours de la deuxième semaine de mai, les marchés portugais, espagnol, français et allemand ont battu des records historiques de production solaire photovoltaïque journalière. Sur le marché portugais, le record de production a été battu le dimanche 12 mai, avec une production totale de près de 20 GWh. En Espagne continentale, le record historique a été établi le mercredi 8 mai, avec 181 GWh générés par l’énergie photovoltaïque. En France, en revanche, le record a été établi le vendredi 10 mai, avec 128 GWh, tandis qu’en Allemagne, il a été établi le dimanche 12 mai, avec 382 GWh de production photovoltaïque. Le marché italien a enregistré sa deuxième valeur la plus élevée avec 132 GWh, après le pic de 134 GWh du dimanche 5 mai.

Pour la troisième semaine de mai, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la production solaire continuera d’augmenter en Allemagne. En revanche, en Espagne et en Italie, la production solaire devrait diminuer.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

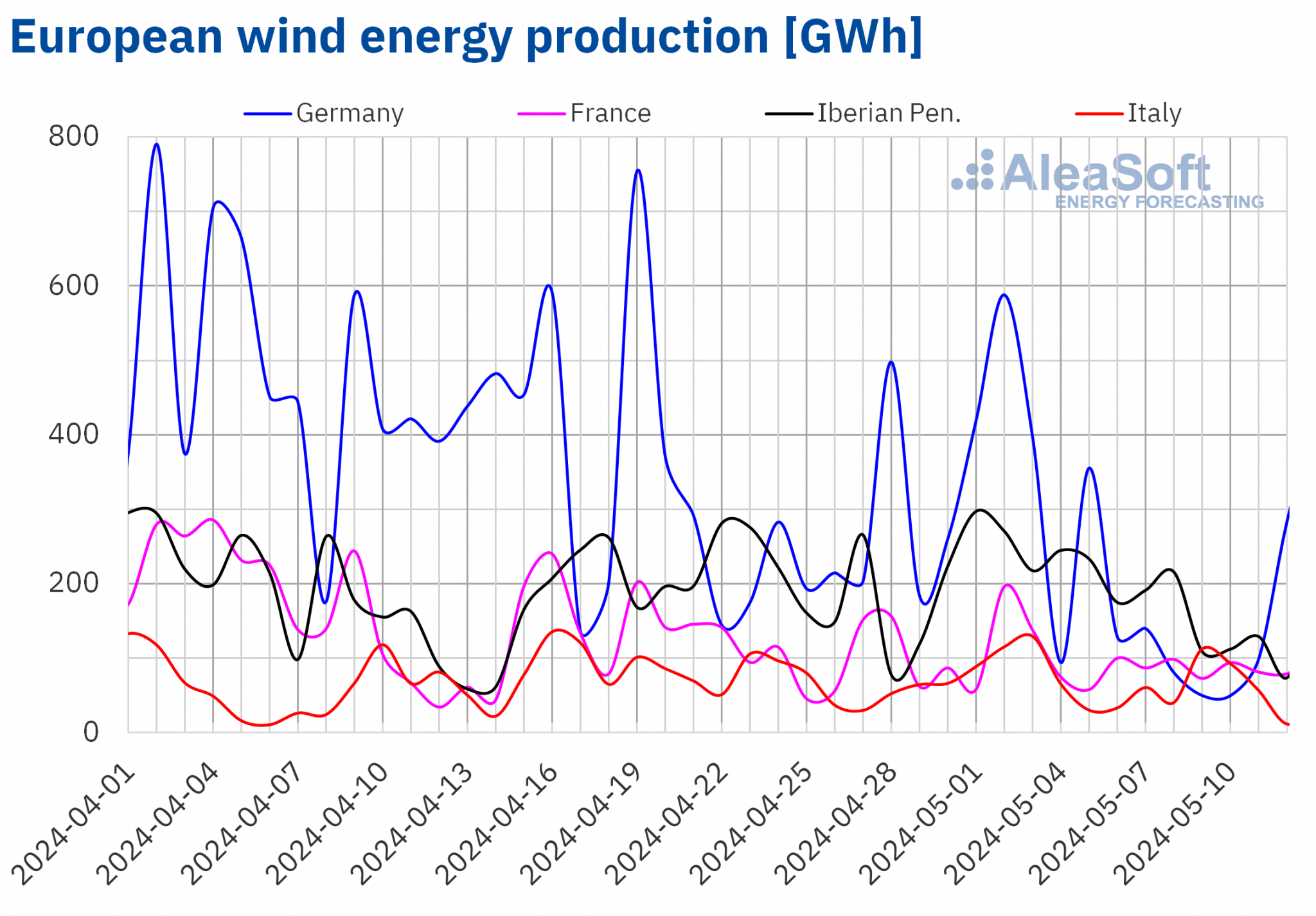

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.Au cours de la deuxième semaine de mai, la production d’énergie éolienne a diminué sur tous les marchés européens analysés par rapport à la semaine précédente. Le marché allemand a connu la plus forte baisse (64 %), suivi par les marchés portugais, espagnol et italien, avec des baisses respectives de 50 %, 34 % et 27 %. Le marché français a continué à enregistrer des baisses pour la troisième semaine consécutive, cette fois de 9,0%.

Pour la semaine du 13 mai, selon les prévisions de production d’énergie éolienne d’AleaSoft Energy Forecasting, la production d’énergie éolienne devrait augmenter sur les marchés allemand, espagnol et portugais. En revanche, sur les marchés français et italien, la production de cette technologie devrait continuer à baisser.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, Red Eléctrica et TERNA.Demande d’électricité

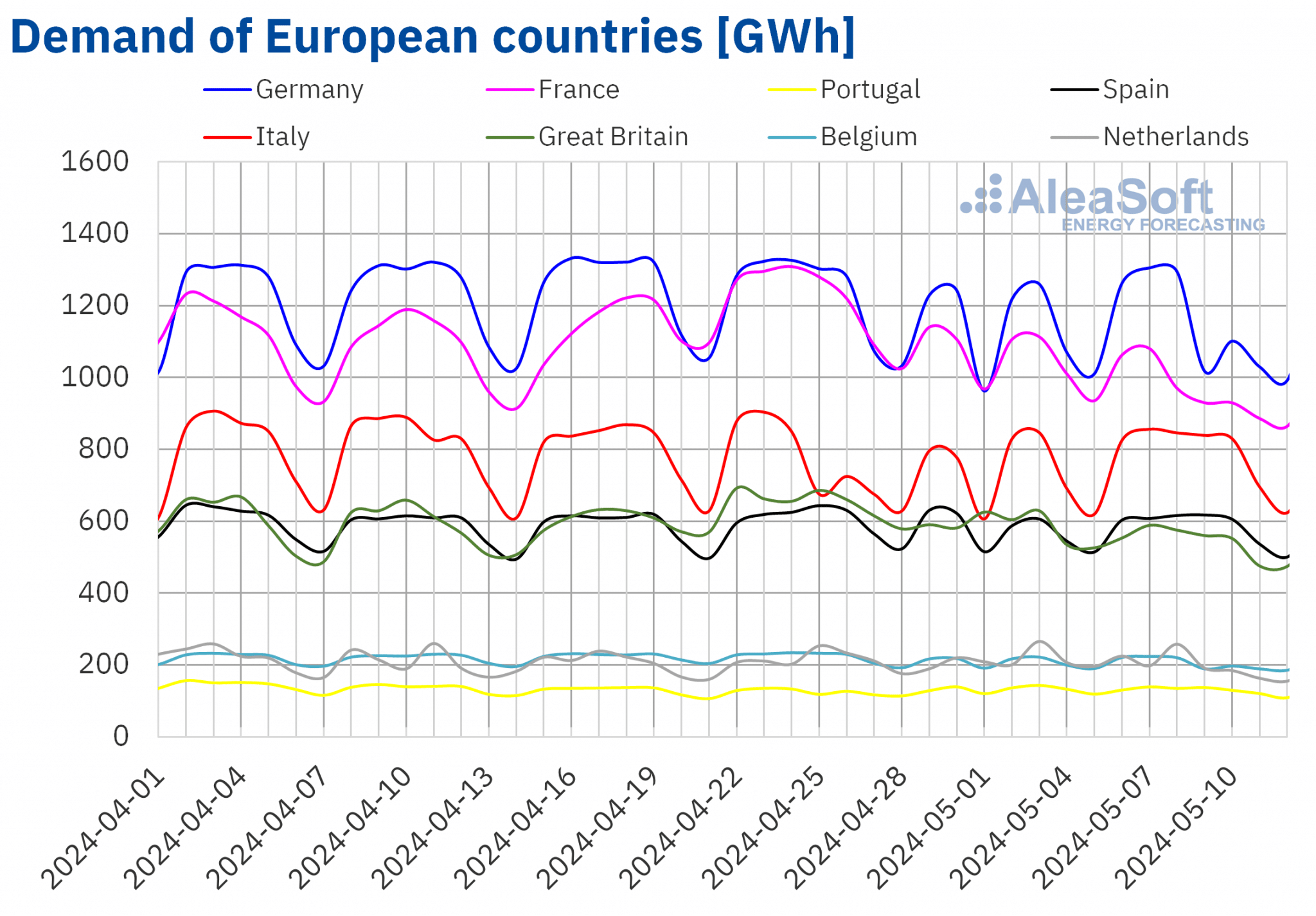

Au cours de la semaine du 6 mai, la demande d’électricité a diminué sur la plupart des principaux marchés européens de l’électricité par rapport à la semaine précédente. La baisse la plus importante a été enregistrée sur le marché français (-8,9 %), suivi par les marchés néerlandais et britannique (-7,6 % dans les deux cas). Ces trois marchés ont poursuivi leur tendance à la baisse pour la deuxième semaine consécutive. D’autre part, les marchés portugais et belge ont tous deux baissé de 2,0 %. Sur le marché belge, c’est la troisième semaine consécutive que cette tendance se poursuit. Une grande partie des baisses de la demande est liée à la célébration de l’Ascension le 9 mai en Allemagne, en Belgique, en France et aux Pays-Bas. Au Royaume-Uni, le « Early May bank holiday » a été célébré le lundi 6 mai.

En revanche, les marchés italien, espagnol et allemand ont enregistré des hausses de la demande de 6,8%, 1,7% et 0,1%, respectivement. Les augmentations de la demande sur les marchés italien, espagnol et allemand au cours de la deuxième semaine de mai étaient principalement liées à la reprise de la demande après le jour férié du 1er mai, Journée internationale des travailleurs.

D’autre part, des températures moyennes plus fraîches sur la plupart des marchés ont entraîné une baisse de la demande. En Italie, en France, en Espagne, en Grande-Bretagne et au Portugal, les températures moyennes ont augmenté de 1,6°C à 3,8°C. En Belgique, l’augmentation a été plus faible (0,9°C). En Belgique, l’augmentation a été plus faible (0,9°C). Les Pays-Bas et l’Allemagne ont été l’exception, avec une baisse des températures moyennes de 0,3°C et 2,1°C, respectivement.

Pour la semaine du 13 mai, selon les prévisions de demande d’AleaSoft Energy Forecasting, la demande d’électricité augmentera sur les marchés de l’Allemagne, de la Belgique, de la France, du Portugal et de l’Italie. En revanche, sur les marchés des Pays-Bas, de l’Espagne et de la Grande-Bretagne, la demande devrait diminuer.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid et ELIA.Marchés européens de l’électricité

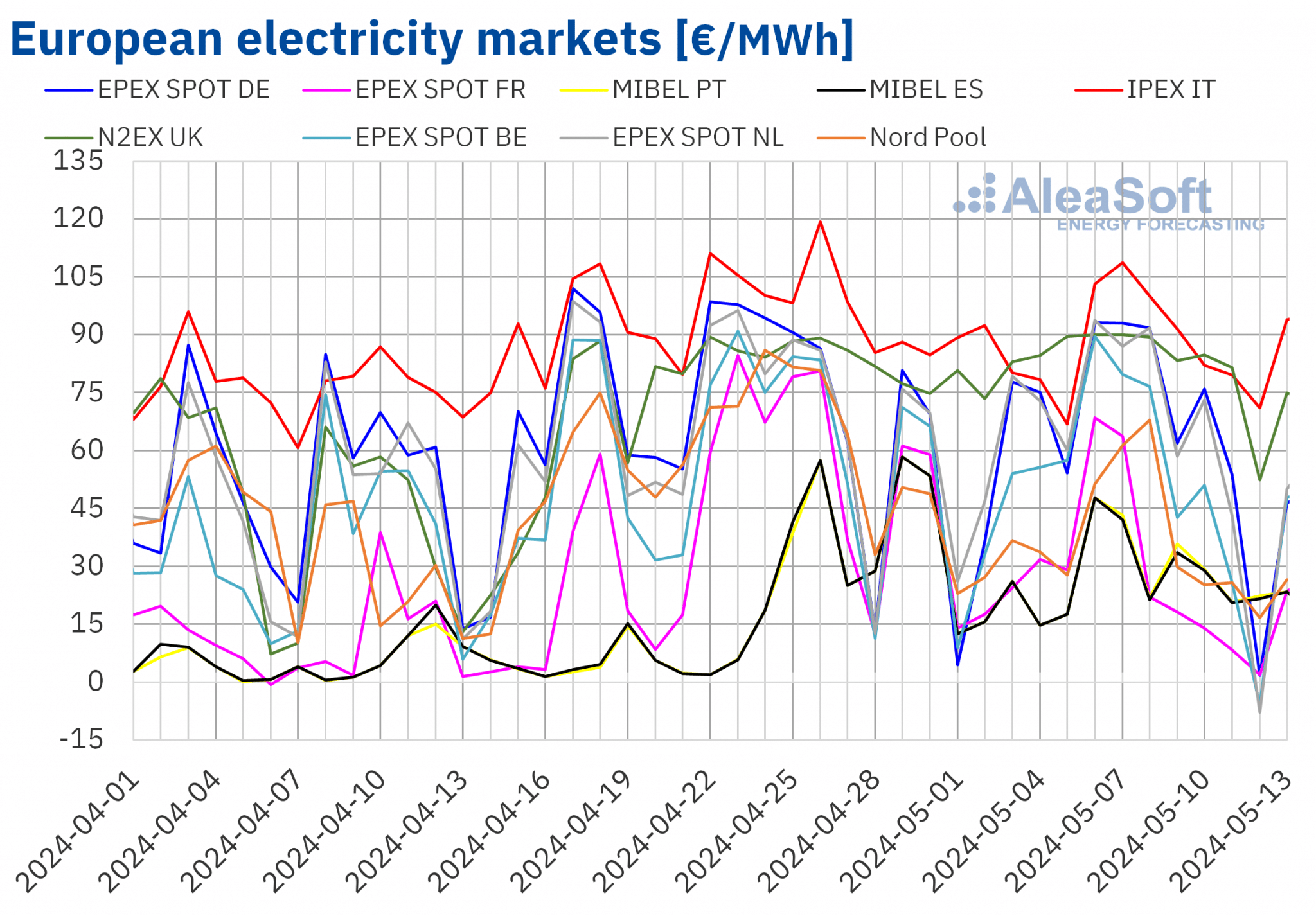

Au cours de la deuxième semaine de mai, les prix sur les principaux marchés européens de l’électricité ont augmenté par rapport à la semaine précédente. Sur la plupart des marchés, les prix les plus élevés de la semaine ont été atteints le lundi 6 mai et ont baissé au cours de la semaine, de sorte que la plupart des jours, les prix étaient similaires à ceux des semaines précédentes. Le marché français a fait exception à la règle de l’augmentation hebdomadaire des prix, avec une baisse de 17 %. Le marché nordique Nord Pool et le marché allemand ont enregistré les plus fortes augmentations de prix en pourcentage, soit 12 % et 18 % respectivement. En revanche, le marché britannique N2EX a enregistré la plus faible augmentation en pourcentage, à savoir 1,4 %. Sur les autres marchés analysés dans AleaSoft Energy Forecasting, les prix ont augmenté de 2,1 % sur le marché aux Pays-Bas et de 11 % sur le marché MIBEL au Portugal.

Au cours de la deuxième semaine de mai, malgré les hausses de prix, les moyennes hebdomadaires sont restées inférieures à 65 €/MWh sur la plupart des marchés européens de l’électricité analysés. Les exceptions ont été les marchés allemand, britannique et italien IPEX, avec des moyennes de 67,33 €/MWh, 81,65 €/MWh et 90,86 €/MWh, respectivement. En revanche, le marché français a enregistré la moyenne hebdomadaire la plus basse, soit 28,06 €/MWh, rompant ainsi la série de treize semaines consécutives au cours desquelles le marché MIBEL avait atteint les prix les plus bas. Sur les autres marchés analysés, les prix ont varié de 30,81 €/MWh sur le marché espagnol à 62,81 €/MWh sur le marché néerlandais.

En ce qui concerne les prix horaires, la plupart des marchés européens analysés ont enregistré des prix négatifs les 11 et 12 mai. Les exceptions sont les marchés britannique et italien, où il n’y a pas eu de prix négatifs, et le marché portugais, qui n’a enregistré des prix négatifs que le 11 mai. Les autres marchés analysés, outre ces trois jours, ont enregistré des prix horaires négatifs le lundi 13 mai. Le marché néerlandais a de nouveau atteint le prix horaire le plus bas de -200,00 €/MWh le dimanche 12 mai, de 13h00 à 14h00.

Au cours de la semaine du 6 mai, la baisse de la production d’énergie éolienne et l’augmentation du prix moyen du gaz et des quotas d’émission de CO2 ont exercé une influence à la hausse sur les prix des marchés européens de l’électricité. En outre, la demande d’électricité a augmenté sur les marchés allemand, espagnol et italien. Le 1er mai, jour férié de la semaine précédente, a entraîné une baisse de la demande et des prix ce jour-là sur presque tous les marchés. Le marché italien a également connu une baisse de la production solaire.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que les prix sur les marchés européens de l’électricité analysés pourraient baisser au cours de la troisième semaine de mai, sous l’influence d’une augmentation de la production d’énergie éolienne sur la plupart des marchés.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, , Nord Pool et GME.Brent, carburants et CO2

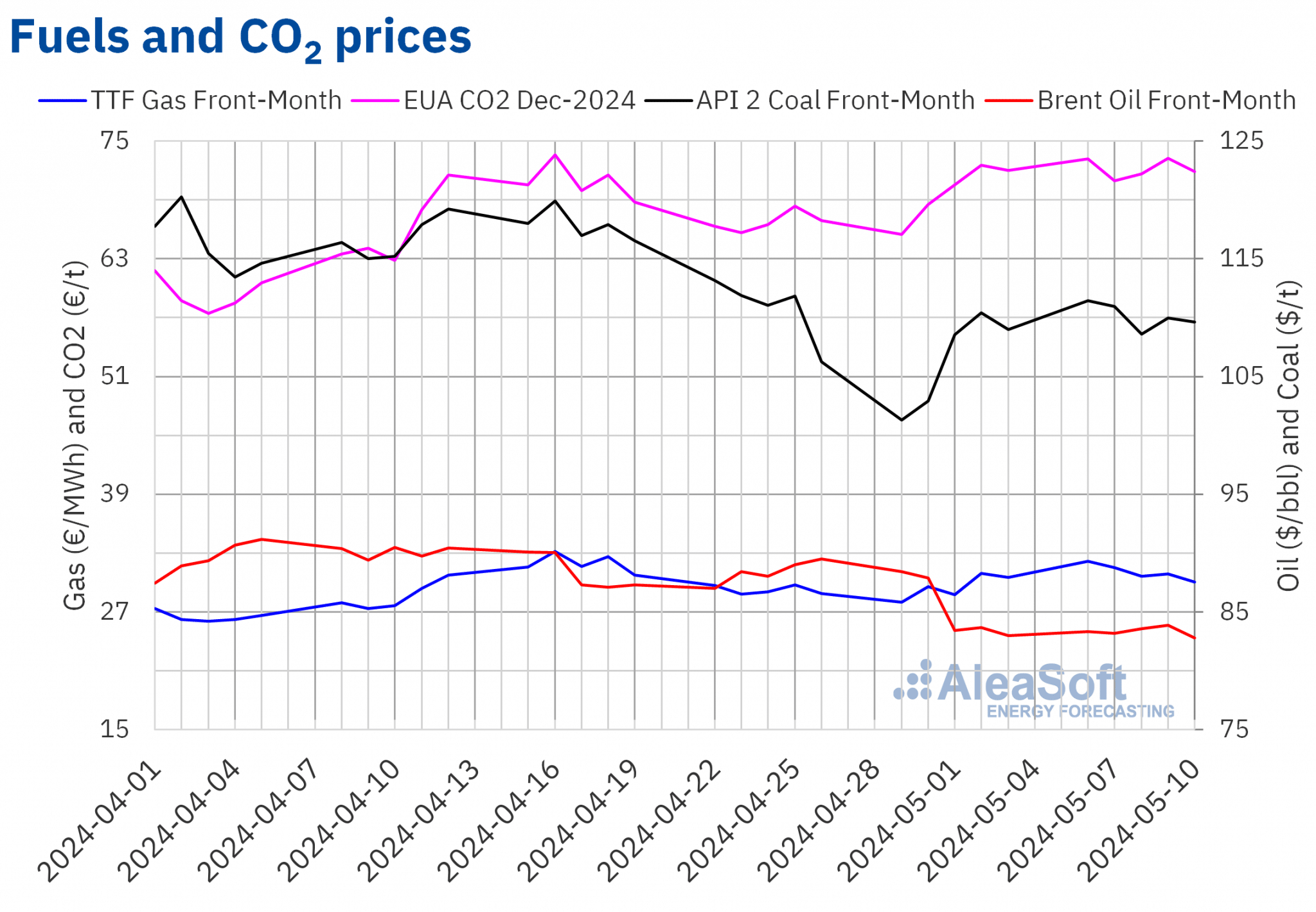

Après la chute des prix de la première semaine de mai, les prix de clôture des contrats à terme sur le pétrole Brent pour le premier mois sur le marché ICE sont restés inférieurs à 85 $/b au cours de la deuxième semaine de mai. Le jeudi 9 mai, ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus élevé, à savoir 83,88 $/b. Ce prix était supérieur de 0,3 % au prix de clôture de la semaine précédente. Ce prix était supérieur de 0,3 % à celui du jeudi précédent. En revanche, le vendredi 10 mai, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus bas à 82,79 dollars le baril. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était inférieur de 0,2 % à celui du vendredi précédent et le plus bas depuis le 13 mars.

Au cours de la deuxième semaine de mai, les inquiétudes concernant l’évolution de l’économie mondiale ont contrebalancé l’influence à la hausse de l’instabilité au Moyen-Orient et la possibilité que l’OPEP+ maintienne ses réductions de production au cours du second semestre de 2024. En conséquence, les prix à terme du pétrole Brent sont restés stables.

Quant aux contrats à terme sur le gaz TTF sur le marché ICE Front-Month, ils ont atteint le lundi 6 mai leur prix de clôture hebdomadaire le plus élevé, à savoir 32,14 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était supérieur de 15 % à celui du lundi précédent et le plus élevé depuis le 19 avril. Par la suite, les prix de clôture ont diminué, mais sont restés supérieurs à 30 €/MWh. Le vendredi 10 mai, ces contrats à terme ont atteint leur prix de clôture hebdomadaire minimum de 30,03 €/MWh. Ce prix était inférieur de 1,6 % à celui du vendredi précédent.

Au cours de la deuxième semaine de mai, les inquiétudes concernant l’approvisionnement en vue de la reconstitution des stocks pour l’hiver prochain ont entraîné une hausse des prix des contrats à terme sur le gaz TTF. L’offre de GNL a diminué en avril en raison de la hausse des prix sur les marchés asiatiques. En outre, l’hiver à venir pourrait être plus froid que la normale. Toutefois, les niveaux de stocks européens toujours élevés ont continué à limiter les hausses de prix.

En ce qui concerne les contrats à terme sur le CO2 sur le marché EEX pour le contrat de référence de décembre 2024, les prix de clôture sont restés supérieurs à 70 €/t au cours de la deuxième semaine de mai. Le mardi 7 mai, ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus bas, soit 70,98 €/tonne. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était encore supérieur de 3,6 % à celui du mardi précédent. En revanche, le jeudi 9 mai, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus élevé, à savoir 73,26 €/t. Ce prix était supérieur de 1 % à celui du mardi précédent. Ce prix était supérieur de 1,0 % à celui du jeudi précédent et le plus élevé depuis le 17 avril. Lors de la dernière séance de la deuxième semaine de mai, le prix de clôture était de 71,90 €/tonne.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés européens de l’énergie et la transition énergétique

Le jeudi 9 mai a eu lieu le 44ème webinaire d’AleaSoft Energy Forecasting et de la série de webinaires mensuels d’AleaGreen. Ce webinaire a abordé l’évolution et les perspectives des marchés européens de l’énergie, ainsi que les prix bas, nuls et négatifs sur les marchés européens de l’électricité et leur impact sur la viabilité à long terme des projets d’énergie renouvelable. Il a également analysé la vision future du secteur de l’énergie et les vecteurs de la transition énergétique, tels que les énergies renouvelables, la demande, le stockage de l’énergie, l’hydrogène vert, les réseaux de transmission et de distribution et les interconnexions internationales. À cette occasion, Luis Atienza Serna, ministre du gouvernement espagnol entre 1994 et 1996 et président de Red Eléctrica entre 2004 et 2012, a participé, pour la deuxième fois, à la table d’analyse du webinaire.

AleaSoft Energy Forecasting et AleaGreen organisent le prochain webinaire de leur série le jeudi 13 juin. Le webinaire analysera l’évolution des marchés européens de l’énergie et les perspectives pour le second semestre 2024, les opportunités de croissance du secteur des énergies renouvelables, les défis réglementaires et de conception du marché de gros et l’état actuel du marché des PPA en Espagne. Des intervenants d’Engie Espagne participeront à ce webinaire pour la sixième fois.

Source: AleaSoft Energy Forecasting.