AleaSoft Energy Forecasting, 13. Mai 2024. In der zweiten Maiwoche blieben die Preise auf den wichtigsten europäischen Strommärkten auf einem ähnlichen Niveau wie in den vorangegangenen Wochen, obwohl der Wochendurchschnitt in den meisten von ihnen anstieg. Lediglich auf dem französischen Markt, der den niedrigsten Wert verzeichnete, sank der Wochendurchschnittspreis, womit die Serie der niedrigsten Preise auf dem iberischen Markt unterbrochen wurde. Die Fotovoltaik erreichte in Deutschland, Spanien, Frankreich und Portugal neue Höchststände. Die Windenergieproduktion ging zurück und die Gas- und CO2-Preise stiegen.

Produktion von Photovoltaik- und Solarthermieanlagen sowie von Windkraftanlagen

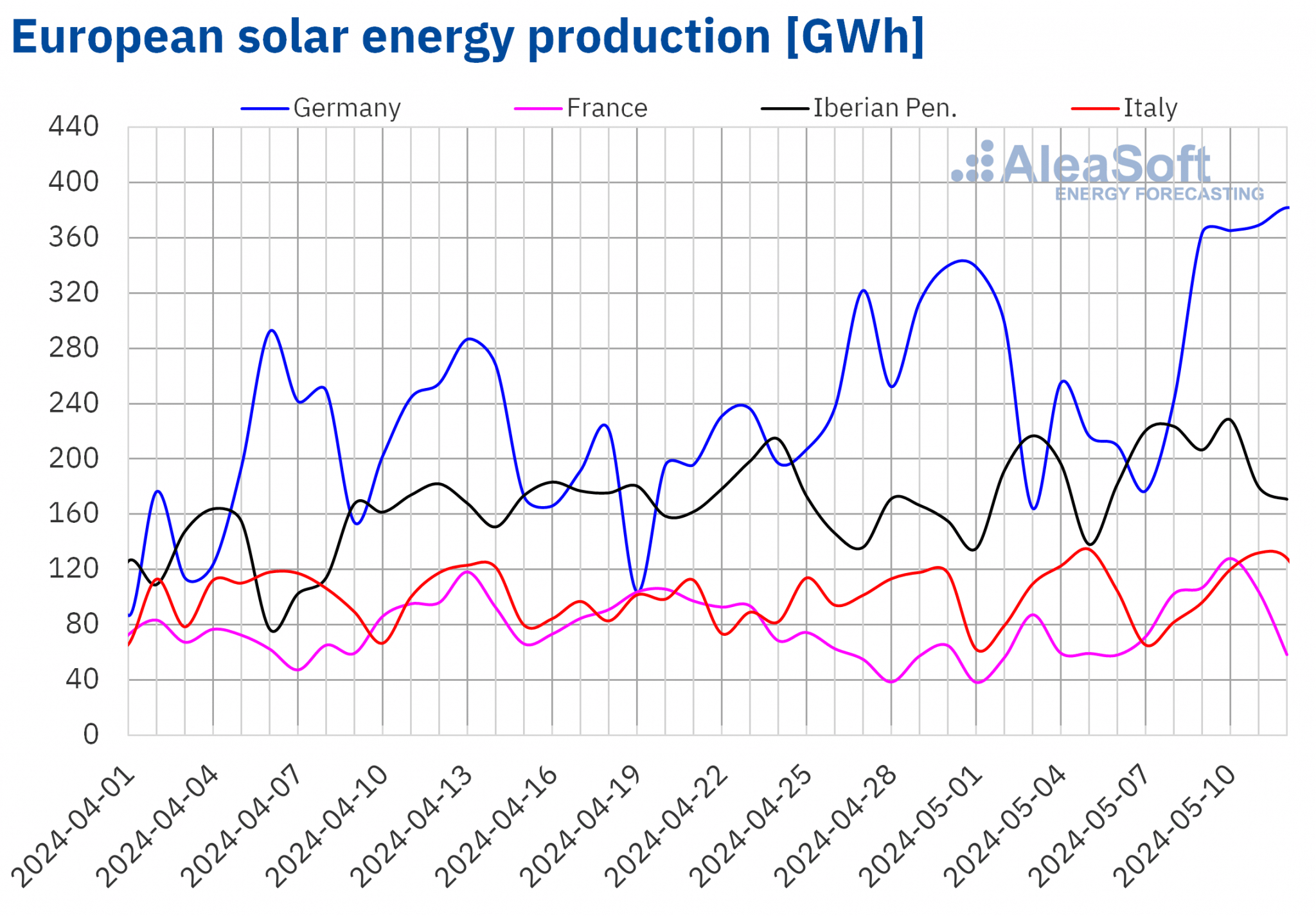

In der Woche vom 6. Mai stieg die Solarproduktion auf den meisten europäischen Märkten im Vergleich zur Vorwoche. Den größten Anstieg verzeichnete der französische Markt mit 49 %, womit der Abwärtstrend der beiden Vorwochen umgekehrt wurde. Der portugiesische und der spanische Markt verzeichneten einen Anstieg von 35 % bzw. 16 %. Der deutsche Markt verzeichnete mit 9,4 % den geringsten Zuwachs und setzte damit seinen Aufwärtstrend in der dritten Woche in Folge fort. Eine Ausnahme bildete der italienische Markt mit einem Rückgang der Solarproduktion um 2,1 %.

In der zweiten Maiwoche brachen die Märkte in Portugal, Spanien, Frankreich und Deutschland historische Rekorde bei der täglichen Solarstromproduktion. Auf dem portugiesischen Markt wurde der Produktionsrekord am Sonntag, den 12. Mai, mit einer Gesamterzeugung von fast 20 GWh gebrochen. Auf dem spanischen Festland wurde der Rekord am Mittwoch, dem 8. Mai, mit 181 GWh erzeugter PV-Leistung aufgestellt. In Frankreich hingegen wurde der Rekord am Freitag, den 10. Mai, mit 128 GWh aufgestellt, während er in Deutschland am Sonntag, den 12. Mai, mit 382 GWh PV-Erzeugung aufgestellt wurde. Der italienische Markt verzeichnete mit 132 GWh den zweithöchsten Wert aller Zeiten, nachdem am Sonntag, dem 5. Mai, ein Spitzenwert von 134 GWh erreicht wurde.

In der dritten Maiwoche wird die Solarproduktion in Deutschland laut den Prognosen von AleaSoft Energy Forecasting weiter ansteigen. In Spanien und Italien wird jedoch ein Rückgang der Solarproduktion erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

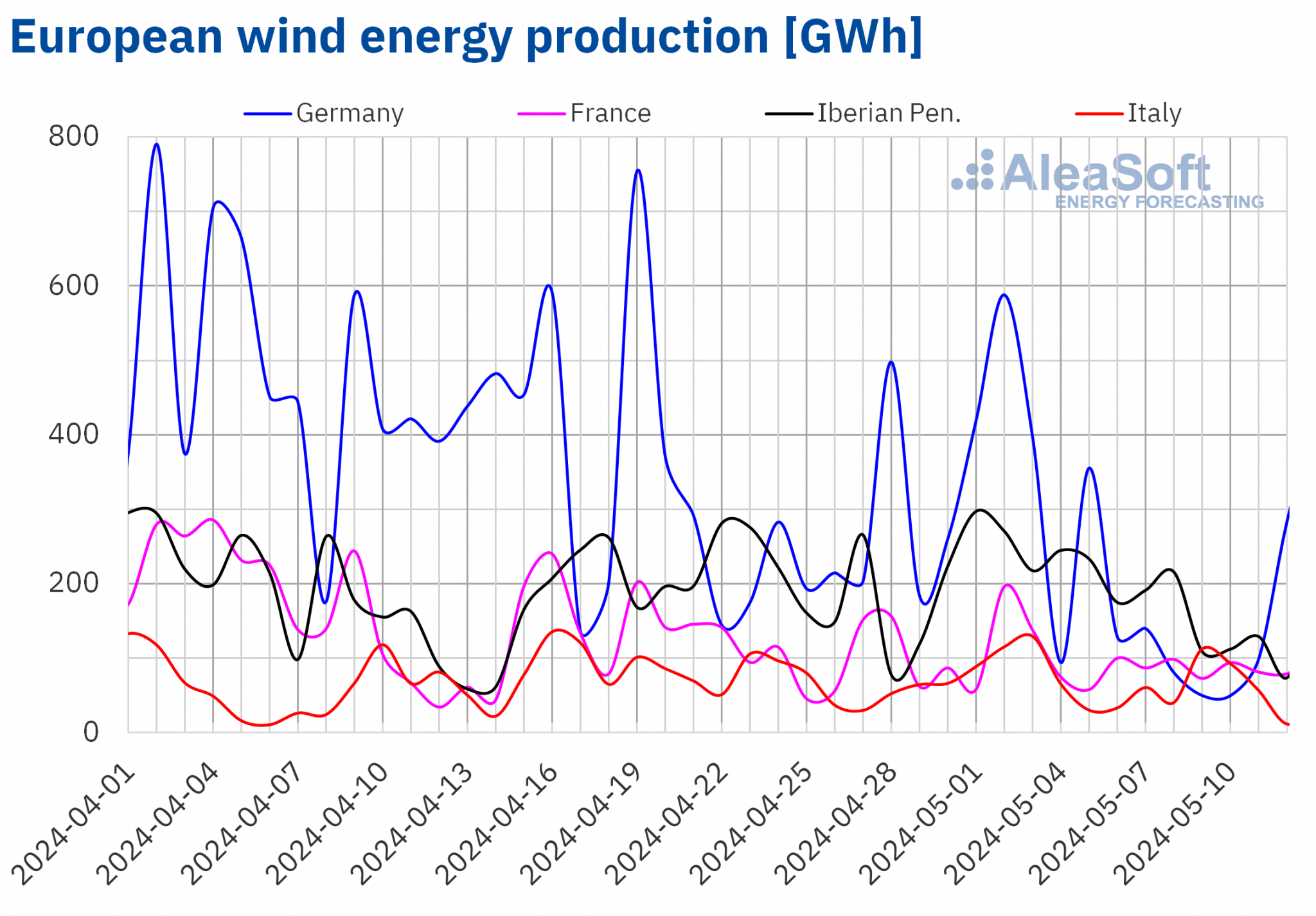

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.In der zweiten Maiwoche ging die Windenergieerzeugung auf allen untersuchten europäischen Märkten im Vergleich zur Vorwoche zurück. Der deutsche Markt verzeichnete mit 64 % den größten Rückgang, gefolgt vom portugiesischen, spanischen und italienischen Markt mit Rückgängen von 50 %, 34 % bzw. 27 %. Der französische Markt verzeichnete die dritte Woche in Folge Rückgänge, diesmal um 9,0 %.

In der Woche vom 13. Mai wird nach den Prognosen von AleaSoft Energy Forecasting für den deutschen, spanischen und portugiesischen Markt ein Anstieg der Windenergieproduktion erwartet. Auf dem französischen und dem italienischen Markt wird dagegen ein weiterer Rückgang der Produktion mit dieser Technologie erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Elektrizitätsnachfrage

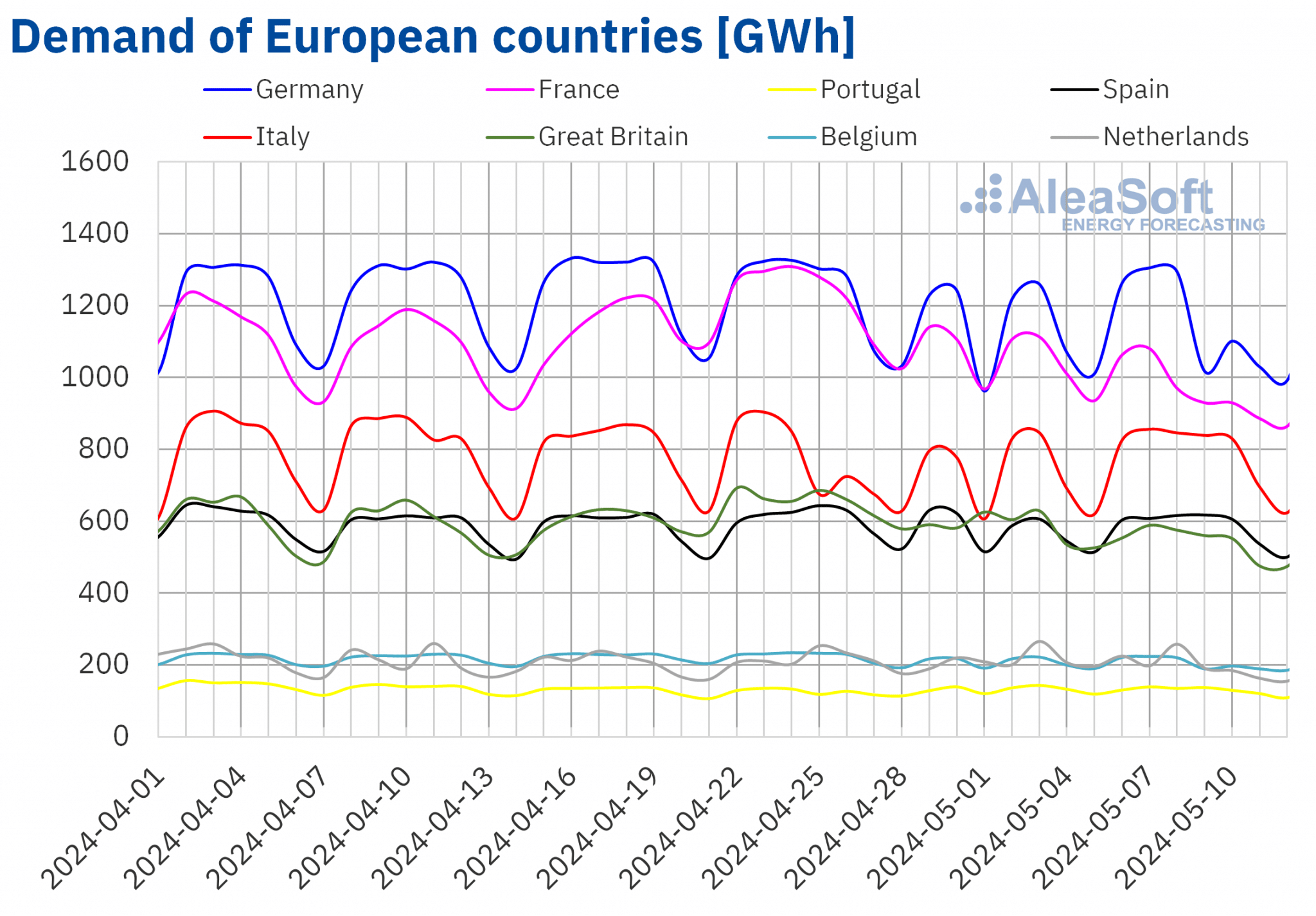

In der Woche vom 6. Mai ging die Stromnachfrage auf den meisten großen europäischen Strommärkten im Vergleich zur Vorwoche zurück. Den stärksten Rückgang verzeichnete der französische Markt mit einem Minus von 8,9 %, gefolgt von den Märkten in den Niederlanden und Großbritannien mit einem Minus von 7,6 % in beiden Fällen. Auf diesen drei Märkten setzte sich der Abwärtstrend in der zweiten Woche in Folge fort. Der portugiesische und der belgische Markt hingegen verzeichneten einen Rückgang von jeweils 2,0 %. Auf dem belgischen Markt ist dies bereits die dritte Woche in Folge der Fall. Ein Großteil des Nachfragerückgangs hängt mit den Feierlichkeiten zu Christi Himmelfahrt am 9. Mai in Deutschland, Belgien, Frankreich und den Niederlanden zusammen. Im Vereinigten Königreich wurde am Montag, dem 6. Mai, der „Early May bank holiday“ gefeiert.

Dagegen verzeichneten der italienische, der spanische und der deutsche Markt einen Anstieg der Nachfrage um 6,8 %, 1,7 % bzw. 0,1 %. Der Anstieg der Nachfrage auf dem italienischen, spanischen und deutschen Markt in der zweiten Maiwoche war hauptsächlich auf die Erholung der Nachfrage nach dem 1. Mai, dem internationalen Feiertag, zurückzuführen.

Auf der anderen Seite trugen die kühleren Durchschnittstemperaturen in den meisten Märkten zu einer geringeren Nachfrage bei. In Italien, Frankreich, Spanien, Großbritannien und Portugal stiegen die Durchschnittstemperaturen zwischen 1,6°C und 3,8°C. In Belgien war der Anstieg geringer, von 1,6°C auf 3,8°C. In Belgien war der Anstieg mit 0,9°C geringer. Eine Ausnahme bildeten die Niederlande und Deutschland, wo die Durchschnittstemperaturen um 0,3°C bzw. 2,1°C sanken.

In der Woche vom 13. Mai wird nach den Nachfrageprognosen von AleaSoft Energy Forecasting die Stromnachfrage in den Märkten Deutschland, Belgien, Frankreich, Portugal und Italien steigen. Auf den Märkten der Niederlande, Spaniens und Großbritanniens wird dagegen ein Rückgang der Nachfrage erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

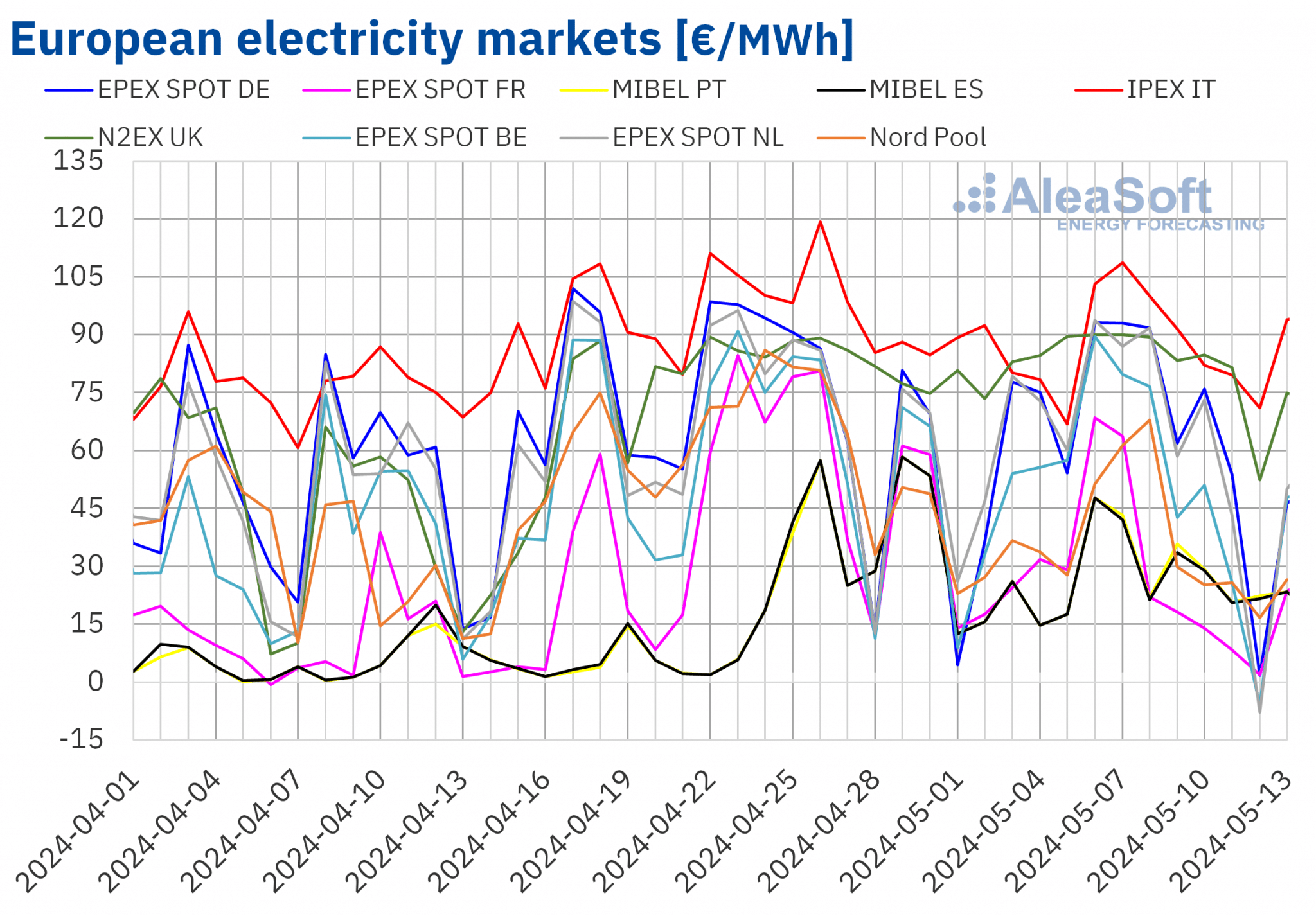

In der zweiten Maiwoche sind die Preise auf den wichtigsten europäischen Strommärkten im Vergleich zur Vorwoche gestiegen. Auf den meisten Märkten wurden die höchsten Preise der Woche am Montag, dem 6. Mai, erreicht und fielen im Laufe der Woche, so dass die Preise an den meisten Tagen ähnlich hoch waren wie in den Vorwochen. Die Ausnahme von den wöchentlichen Preissteigerungen bildete der französische Markt mit einem Rückgang von 17 %. Der nordische Markt Nord Pool und der deutsche Markt erzielten die größten prozentualen Preissteigerungen von 12 % bzw. 18 %. Dagegen verzeichnete der britische N2EX-Markt mit 1,4 % den geringsten prozentualen Anstieg. Auf den anderen in AleaSoft Energy Forecasting analysierten Märkten stiegen die Preise zwischen 2,1 % auf dem -Markt in den Niederlanden und 11 % auf dem MIBEL-Markt in Portugal.

In der zweiten Maiwoche blieben die Wochenmittelwerte trotz der Preiserhöhungen auf den meisten der untersuchten europäischen Strommärkte unter 65 €/MWh. Ausnahmen bildeten der deutsche, der britische und der italienische IPEX-Markt mit Durchschnittswerten von 67,33 €/MWh, 81,65 €/MWh bzw. 90,86 €/MWh. Im Gegensatz dazu verzeichnete der französische Markt mit 28,06 €/MWh den niedrigsten Wochendurchschnitt und durchbrach damit die Serie der MIBEL-Märkte mit den niedrigsten Preisen in dreizehn aufeinanderfolgenden Wochen. Auf den übrigen untersuchten Märkten reichten die Preise von 30,81 €/MWh auf dem spanischen Markt bis 62,81 €/MWh auf dem niederländischen Markt.

Was die Stundenpreise betrifft, so verzeichneten die meisten der untersuchten europäischen Märkte am 11. und 12. Mai negative Preise. Ausnahmen waren der britische und der italienische Markt, wo es keine negativen Preise gab, und der portugiesische Markt, der nur am 11. Mai negative Preise aufwies. Die übrigen untersuchten Märkte verzeichneten neben diesen drei Tagen auch am Montag, dem 13. Mai, negative Stundenpreise. Der niederländische Markt erreichte den niedrigsten Stundenpreis von -200,00 €/MWh erneut am Sonntag, den 12. Mai, von 13:00 bis 14:00 Uhr.

In der Woche vom 6. Mai haben der Rückgang der Windenergieproduktion und der Anstieg der Durchschnittspreise für Gas und CO2-Emissionszertifikate die Preise auf den europäischen Strommärkten nach oben getrieben. Darüber hinaus stieg die Stromnachfrage auf dem deutschen, spanischen und italienischen Markt. Der Feiertag der Vorwoche, der 1. Mai, führte zu einem Rückgang der Nachfrage und der Preise an diesem Tag in fast allen Märkten. Auch auf dem italienischen Markt war ein Rückgang der Solarstromproduktion zu verzeichnen.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise auf den untersuchten europäischen Strommärkten in der dritten Maiwoche sinken könnten, was auf die erhöhte Windstromproduktion in den meisten Märkten zurückzuführen ist.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

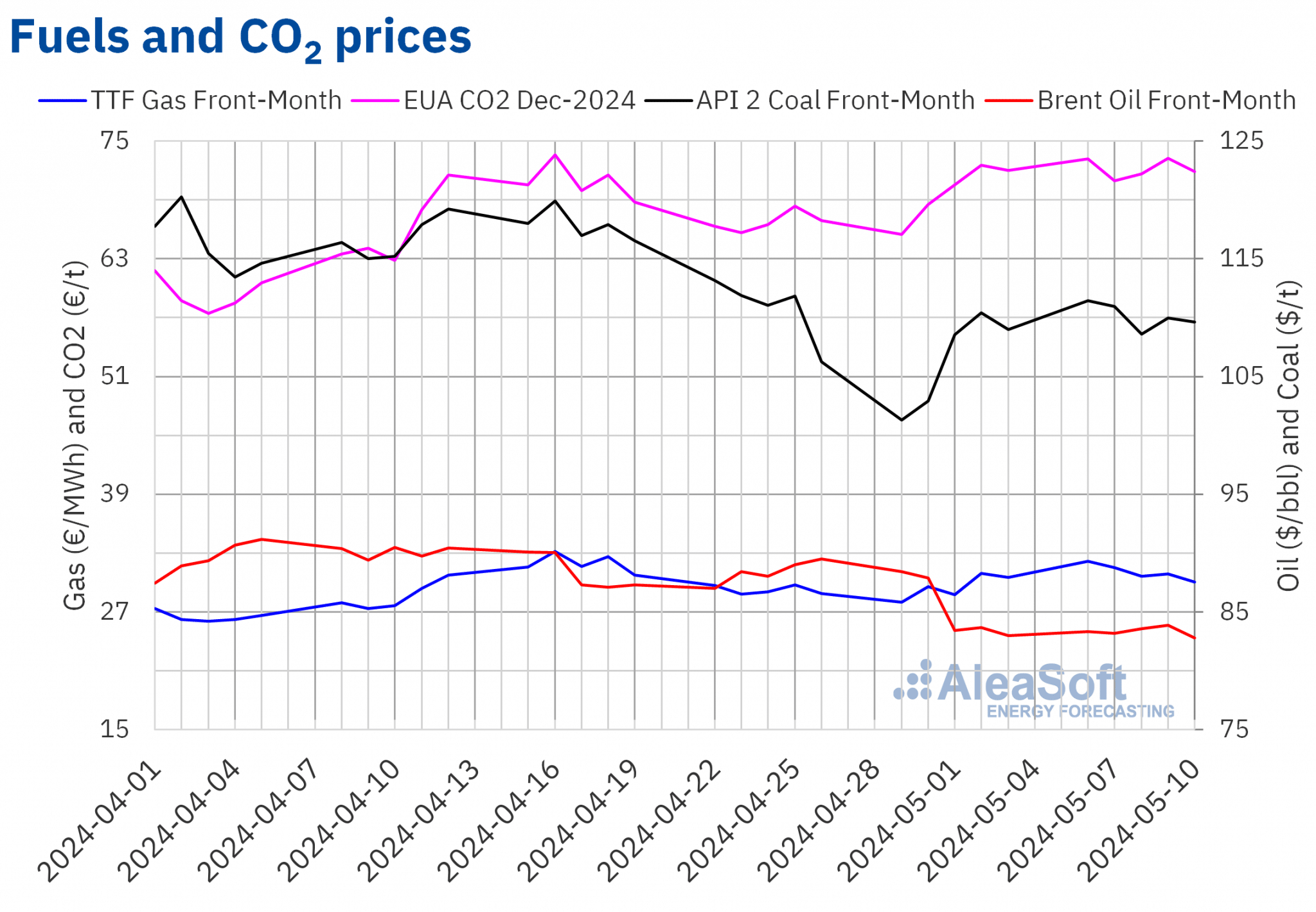

Nach dem Preisrückgang in der ersten Maiwoche blieben die Schlusskurse der Brent-Öl-Futures für den Frontmonat an der ICE-Börse in der zweiten Maiwoche unter 85 $/bbl. Am Donnerstag, den 9. Mai, erreichten diese Futures ihren höchsten Wochenschlusskurs von 83,88 $/bbl. Dieser Preis lag um 0,3 % höher als am vorangegangenen Donnerstag. Am Freitag, dem 10. Mai, verzeichneten diese Futures dagegen ihren wöchentlichen Tiefststand von 82,79 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis 0,2 % unter dem des vorangegangenen Freitags und war der niedrigste seit dem 13. März.

In der zweiten Maiwoche glichen Sorgen über die globale Wirtschaftsentwicklung den aufwärts gerichteten Einfluss der Instabilität im Nahen Osten und die Möglichkeit, dass die OPEC+ ihre Produktionskürzungen in der zweiten Hälfte des Jahres 2024 beibehalten wird, aus. Infolgedessen blieben die Preise für Brent-Öl-Futures stabil.

Die TTF-Gasfutures auf dem ICE-Frontmonatsmarkt erreichten am Montag, dem 6. Mai, ihren wöchentlichen Höchstpreis von 32,14 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten war dieser Preis 15 % höher als am Montag zuvor und der höchste seit dem 19. April. Danach gingen die Schlusskurse zurück, blieben aber über 30 €/MWh. Am Freitag, den 10. Mai, erreichten diese Futures ihren wöchentlichen Mindestschlusskurs von 30,03 €/MWh. Dieser Preis lag um 1,6 % unter dem des vorangegangenen Freitags.

In der zweiten Maiwoche führten Befürchtungen hinsichtlich des Angebots zum Auffüllen der Vorräte für den kommenden Winter zu höheren Preisen für TTF-Gas-Futures. Das LNG-Angebot ging im April aufgrund der höheren Preise auf den asiatischen Märkten zurück. Darüber hinaus könnte der kommende Winter kälter als normal ausfallen. Die immer noch hohen europäischen Lagerbestände begrenzten jedoch weiterhin den Preisanstieg.

Bei den CO2-Futures am EEX-Markt für den Referenzkontrakt Dezember 2024 lagen die Schlusskurse in der zweiten Maiwoche weiterhin über 70 €/t. Am Dienstag, den 7. Mai, erreichten diese Futures ihren wöchentlichen Tiefststand von 70,98 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis immer noch 3,6 % höher als am Dienstag zuvor. Im Gegensatz dazu verzeichneten diese Futures am Donnerstag, den 9. Mai, ihren höchsten Wochenschlusskurs von 73,26 €/t. Dieser Preis lag um 1,0 % höher als am vorangegangenen Donnerstag und war der höchste seit dem 17. April. In der letzten Sitzung der zweiten Maiwoche lag der Schlusskurs bei 71,90 €/t.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.AleaSoft Energy Forecasting-Analyse zu den Aussichten für die europäischen Energiemärkte und die Energiewende

Am Donnerstag, den 9. Mai, fand das 44. Webinar der monatlichen Webinarreihe von AleaSoft Energy Forecasting und AleaGreen statt. Dieses Webinar befasste sich mit der Entwicklung und den Aussichten der europäischen Energiemärkte sowie mit den Niedrig-, Null- und Negativpreisen auf den europäischen Strommärkten und deren Auswirkungen auf die langfristige Rentabilität von Projekten im Bereich der erneuerbaren Energien. Er analysierte auch die Zukunftsvision des Energiesektors und die Vektoren der Energiewende, wie erneuerbare Energien, Nachfrage, Energiespeicherung, grüner Wasserstoff, Übertragungs- und Verteilungsnetze und internationale Verbindungen. Bei dieser Gelegenheit nahm Luis Atienza Serna, Minister der spanischen Regierung zwischen 1994 und 1996 und Präsident von Red Eléctrica zwischen 2004 und 2012, zum zweiten Mal am Analysetisch des Webinars teil.

AleaSoft Energy Forecasting und AleaGreen veranstalten am Donnerstag, den 13. Juni, das nächste Webinar in ihrer Reihe. Das Webinar wird die Entwicklung der europäischen Energiemärkte und die Aussichten für die zweite Hälfte des Jahres 2024, die Wachstumschancen des Sektors der erneuerbaren Energien, die regulatorischen und gestalterischen Herausforderungen des Großhandelsmarktes und den aktuellen Stand des PPA-Marktes in Spanien analysieren. An diesem Webinar werden bereits zum sechsten Mal Gastredner von Engie Spanien teilnehmen.

Quelle: AleaSoft Energy Forecasting.