AleaSoft Energy Forecasting, 22 avril 2024. Au cours de la troisième semaine d’avril, les prix ont augmenté sur la plupart des grands marchés européens de l’électricité. L’exception est le marché ibérique, qui a connu les prix les plus bas pour la onzième semaine consécutive. Les contrats à terme sur le gaz et le CO2 ont atteint des prix inégalés depuis la première quinzaine de janvier. L’augmentation de la demande a également soutenu la hausse des prix sur les marchés de l’électricité. Dans la péninsule ibérique, la production d’énergie renouvelable a augmenté, ce qui a contribué à la baisse des prix. Le 19 avril, en Espagne, la production photovoltaïque la plus élevée du mois d’avril a été atteinte.

Production solaire photovoltaïque et thermoélectrique et production d’énergie éolienne

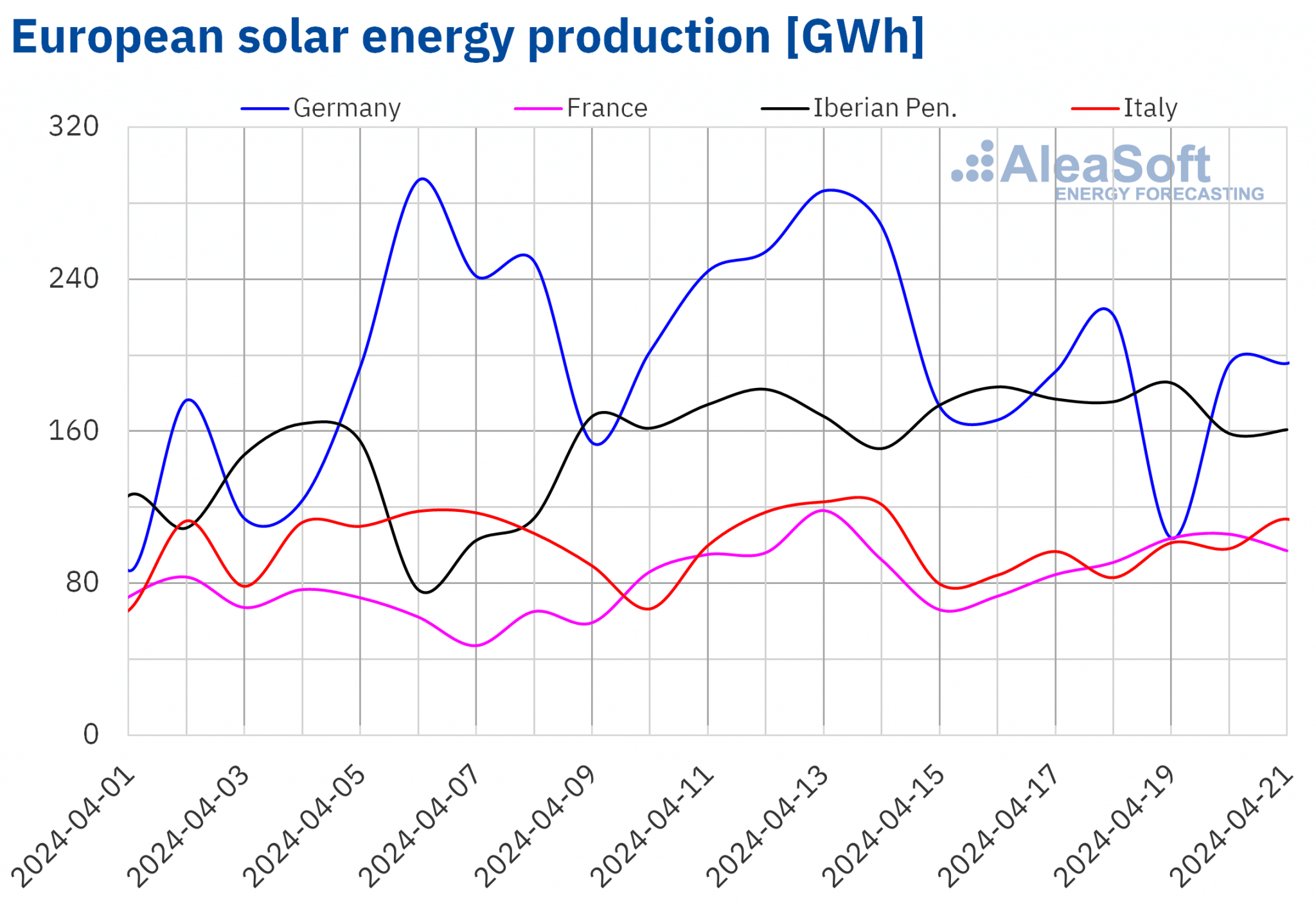

Au cours de la semaine du 15 avril, la production solaire a augmenté pour la troisième semaine consécutive sur les marchés espagnol et français par rapport à la semaine précédente. Cette fois-ci, l’augmentation a été de 10 % en Espagne et de 1,5 % en France. En revanche, les marchés allemand, italien et portugais ont enregistré des baisses de 25 %, 9,2 % et 0,3 % respectivement.

Le vendredi 19 avril, la production solaire photovoltaïque la plus élevée pour le mois d’avril dans l’histoire du marché espagnol a été atteinte, avec 154 GWh de production utilisant cette technologie.

Pour la semaine du 22 avril, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la production devrait augmenter en Allemagne, tandis qu’elle devrait diminuer en Italie et en Espagne.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

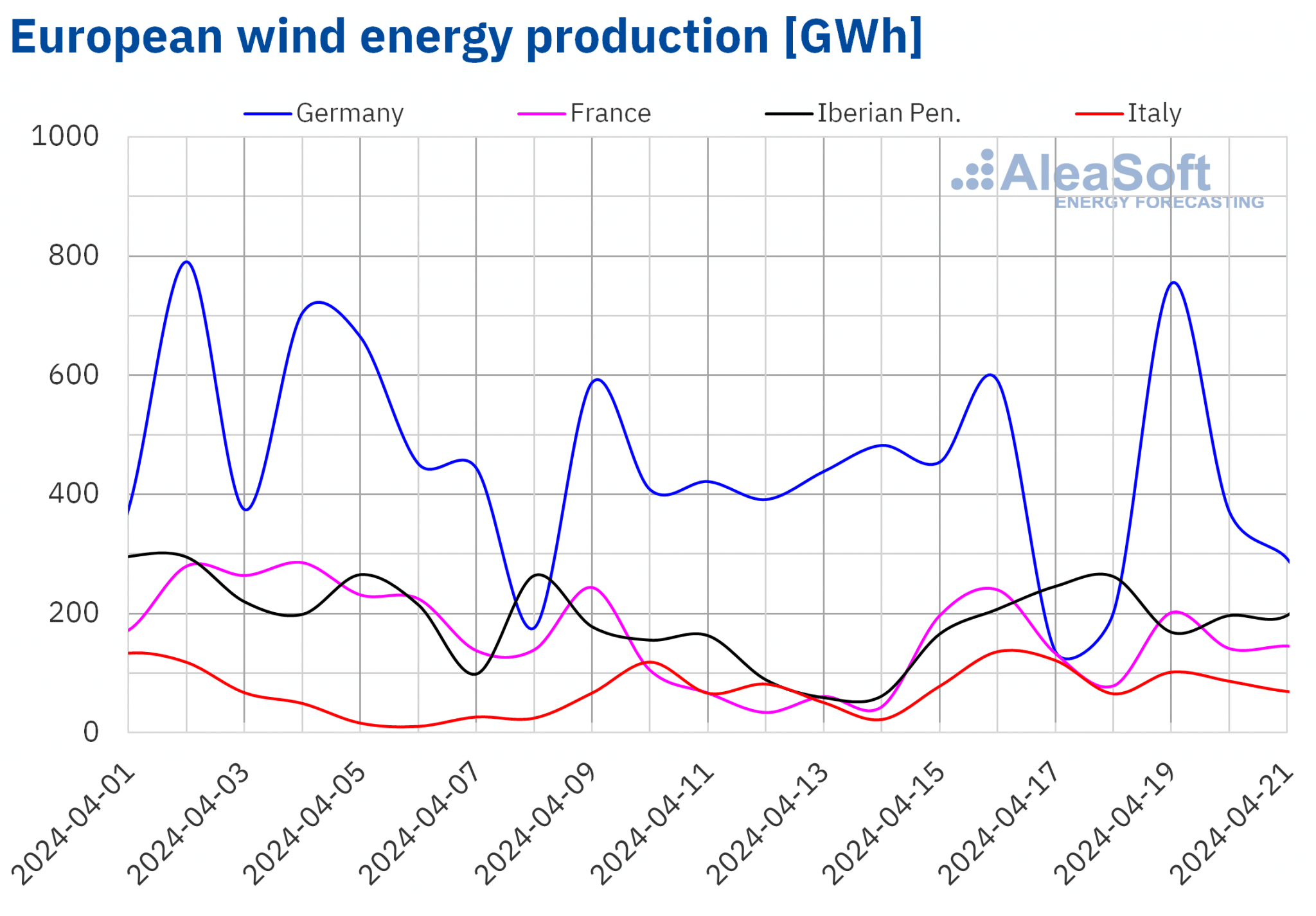

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.Au cours de la troisième semaine d’avril, la production d’énergie éolienne a augmenté par rapport à la semaine précédente sur la plupart des principaux marchés européens. La plus forte augmentation a été enregistrée sur le marché français, avec 64 %, suivie d’une augmentation de 60 % sur le marché espagnol. Le marché italien a enregistré des augmentations pour la deuxième semaine consécutive, cette fois de 53 %. Le marché portugais a connu la plus faible augmentation, soit 3,7 %. En revanche, le marché allemand a poursuivi sa tendance à la baisse pour la deuxième semaine consécutive, avec une diminution de 3,6 % pour l’ensemble de la semaine.

Selon les prévisions de production d’énergie éolienne d’AleaSoft Energy Forecasting pour la dernière semaine d’avril, la production de cette technologie augmentera sur les marchés de la péninsule ibérique, tandis que sur les marchés allemand, français et italien, elle devrait être inférieure à celle enregistrée au cours de la semaine précédente.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.Demande d’électricité

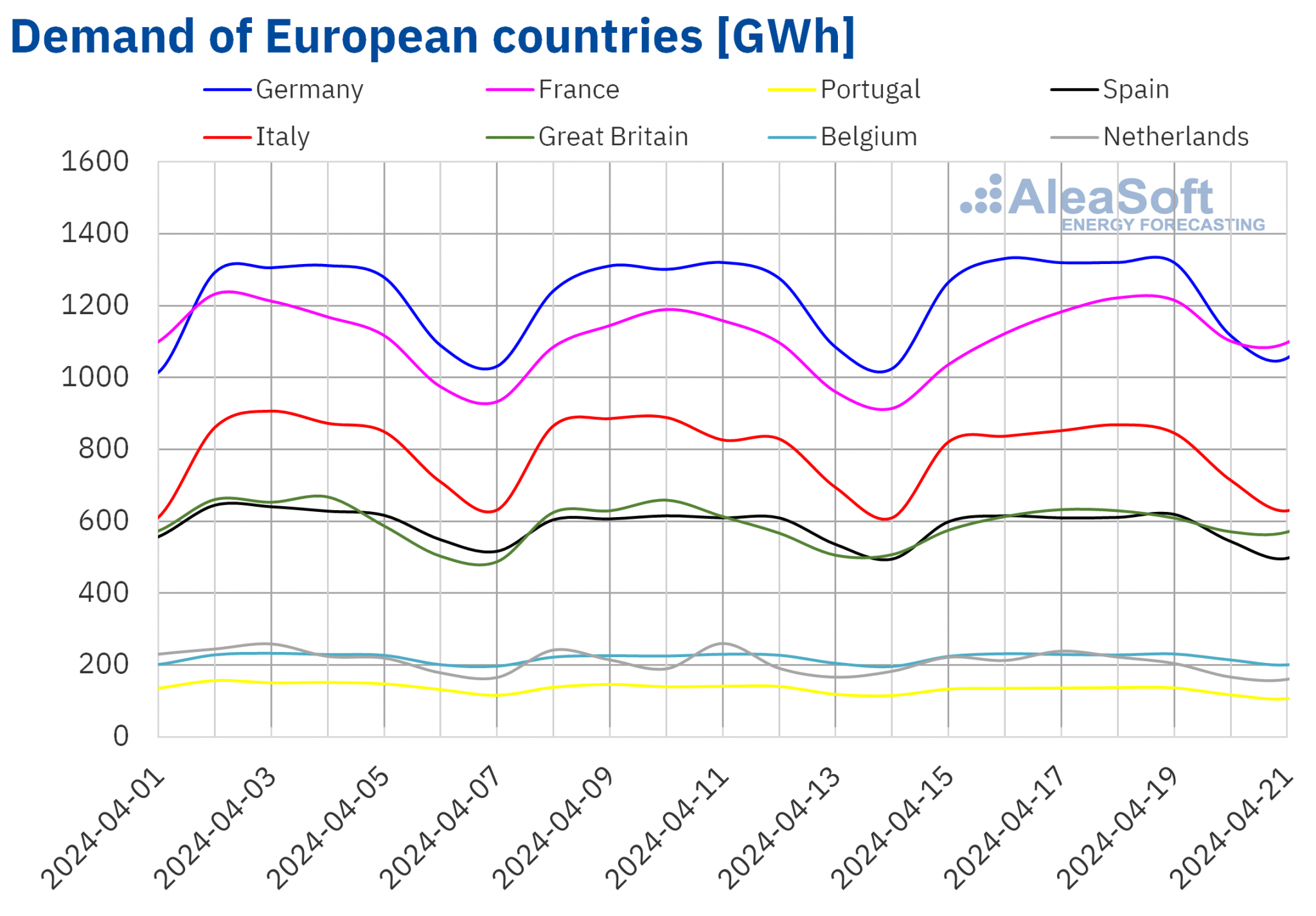

Au cours de la troisième semaine d’avril, la demande d’électricité a augmenté sur la plupart des principaux marchés européens de l’électricité par rapport à la semaine précédente. Le marché français a enregistré la plus forte augmentation (5,7 %), suivi par le marché britannique (2,3 %). Les marchés allemand et belge ont enregistré des hausses pour la deuxième semaine consécutive, cette fois de 2,0 % et 1,8 % respectivement. Le marché espagnol a connu la plus faible augmentation de la demande, avec une hausse de 0,5%. En revanche, les marchés néerlandais, portugais et italien ont connu des baisses respectives de 6,1%, 3,9% et 0,6%. Dans le cas des Pays-Bas, il s’agit de la cinquième semaine consécutive de baisse de la demande et au Portugal, de la troisième semaine.

Au cours de la semaine du 15 avril, les températures moyennes ont baissé sur la plupart des marchés analysés, ce qui a favorisé une augmentation de la demande sur la plupart d’entre eux. Les baisses allaient de 7,2°C en Allemagne à 0,4°C en Espagne. Au Portugal, les températures étaient similaires à celles de la semaine précédente.

Pour la quatrième semaine d’avril, selon les prévisions de demande d’AleaSoft Energy Forecasting, la demande augmentera en France, en Grande-Bretagne, en Belgique, en Espagne et aux Pays-Bas, tandis qu’elle diminuera au Portugal, en Italie et en Allemagne.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

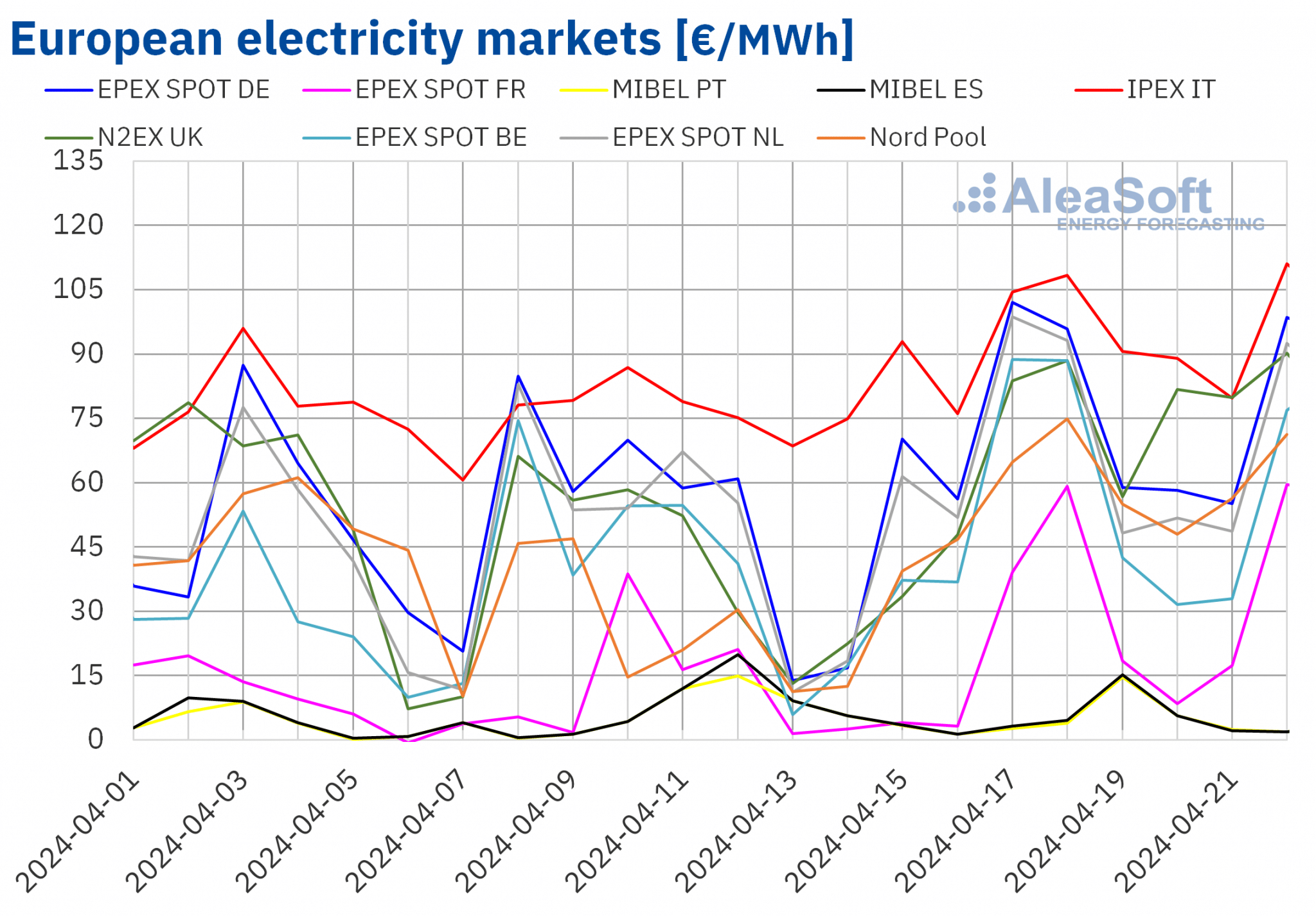

Au cours de la troisième semaine d’avril, les prix sur la plupart des principaux marchés européens de l’électricité ont augmenté par rapport à la semaine précédente. Le marché MIBEL au Portugal et en Espagne fait exception, avec des baisses respectives de 29 % et 33 %. Le marché nordique Nord Pool a enregistré la plus forte augmentation de prix en pourcentage, soit 111 %. En revanche, le marché IPEX en Italie a enregistré la plus faible augmentation en pourcentage (18 %). Sur les autres marchés analysés dans AleaSoft Energy Forecasting, les prix ont augmenté de 25 % sur le marché en Belgique et de 72 % sur le marché en France.

Au cours de la troisième semaine d’avril, les moyennes hebdomadaires ont dépassé 50 €/MWh sur la plupart des marchés européens de l’électricité analysés. Les exceptions sont les marchés portugais, espagnol et français, avec des moyennes de 4,85 €/MWh, 5,09 €/MWh et 21,38 €/MWh, respectivement. Avec ces moyennes hebdomadaires, le marché MIBEL a maintenant onze semaines consécutives avec les prix les plus bas des marchés analysés. D’autre part, les marchés allemand et italien ont enregistré les moyennes hebdomadaires les plus élevées de 70,93 €/MWh et 91,59 €/MWh, respectivement. Sur les autres marchés analysés, les prix ont varié de 51,20 €/MWh sur le marché belge à 67,44 €/MWh sur le marché britannique N2EX.

En ce qui concerne les prix horaires, malgré l’augmentation des prix moyens hebdomadaires, presque tous les marchés européens analysés ont enregistré des prix négatifs au cours de la troisième semaine d’avril. Les marchés italien et nordique font exception. Le marché belge a atteint le prix horaire le plus bas de -35,00 €/MWh le dimanche 21 avril, de 11h00 à 12h00. D’autre part, du lundi 15 avril au dimanche 22 avril, les marchés portugais et espagnol ont enregistré respectivement 33 et 34 heures de prix négatifs.

Au cours de la semaine du 15 avril, la hausse du prix moyen du gaz et des quotas d’émission de CO2, ainsi que l’augmentation de la demande dans la plupart des marchés analysés, ont exercé une influence à la hausse sur les prix des marchés européens de l’électricité. En outre, sur le marché allemand, la production éolienne et solaire a diminué. En revanche, dans la péninsule ibérique et en France, la production de ces technologies a augmenté. Cela a contribué à ce que ces marchés enregistrent les moyennes hebdomadaires les plus basses.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que les prix pourraient également augmenter sur les marchés européens de l’électricité analysés au cours de la quatrième semaine d’avril, sous l’influence d’une augmentation de la demande sur la plupart des marchés. En outre, la production d’énergie éolienne pourrait diminuer considérablement sur des marchés tels que la France et l’Allemagne.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, , Nord Pool et GME.Brent, carburants et CO2

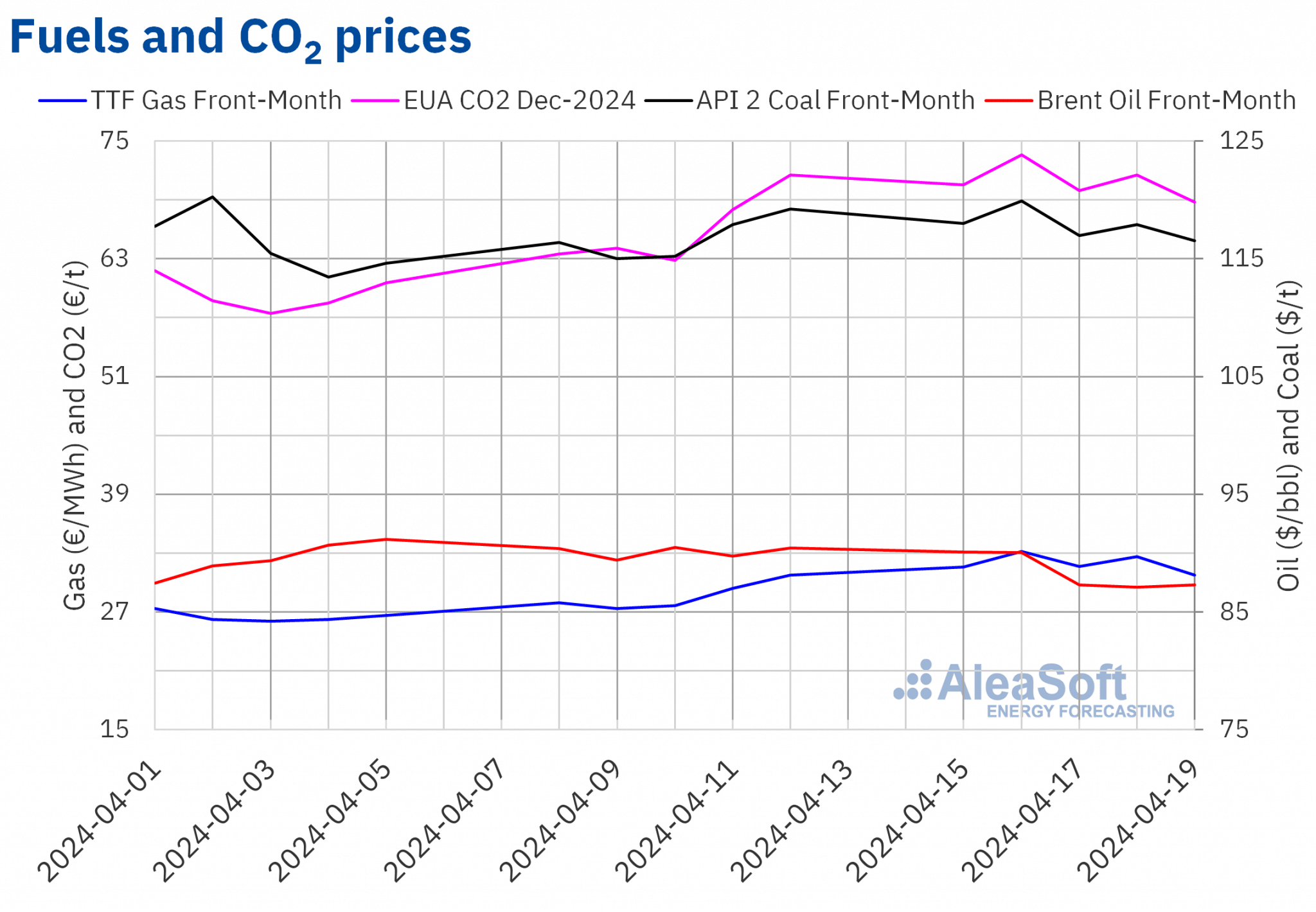

Les prix de clôture des contrats à terme sur le pétrole brut Brent pour le Front-Month sur le marché ICE ont baissé pendant la majeure partie de la troisième semaine d’avril. Le lundi 15 avril, ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus élevé, soit 90,10 $/b. Ce prix était déjà inférieur de 0,3 % à celui du lundi précédent. Ce prix était déjà inférieur de 0,3 % à celui du lundi précédent. Les baisses se sont poursuivies jusqu’au jeudi 18 avril. Ce jour-là, les contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus bas à 87,11 $/bbl. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était inférieur de 2,9 % à celui du jeudi précédent et le plus bas depuis la fin du mois de mars. Le vendredi 19 avril, les prix ont légèrement augmenté pour atteindre 87,29 $/b. Ce prix de clôture était encore inférieur de 3,5 % à celui du jeudi précédent. Ce prix de clôture était encore inférieur de 3,5 % à celui du vendredi précédent.

Au début de la troisième semaine d’avril, les tensions accrues au Moyen-Orient ont contribué à la clôture des contrats à terme sur le pétrole brut Brent au-dessus de 90 dollars le baril. Toutefois, l’évolution du conflit a entraîné une baisse des prix. En outre, les stocks de pétrole brut américains ont augmenté, ce qui a également exercé une influence à la baisse sur les prix.

En ce qui concerne les contrats à terme sur le gaz TTF sur le marché ICE Front-Month, au cours de la troisième semaine d’avril, les prix de clôture sont restés supérieurs à 30 €/MWh. La tendance à la hausse de la semaine précédente s’est poursuivie jusqu’au mardi 16 avril. Ce jour-là, ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus élevé, à savoir 33,14 €/MWh. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était supérieur de 21% à celui du mardi précédent et le plus élevé depuis la première moitié du mois de janvier. Le vendredi 19 avril, ils ont atteint leur prix de clôture hebdomadaire le plus bas, à savoir 30,76 €/MWh. Bien qu’il s’agisse du prix de clôture le plus bas de la semaine, ce niveau de prix n’a pas non plus été atteint depuis la première quinzaine de janvier.

Au cours de la troisième semaine d’avril, l’évolution du conflit au Moyen-Orient et les inquiétudes concernant ses effets sur l’offre ont fait que les prix à terme du gaz TTF ont atteint leurs niveaux les plus élevés de ces derniers mois. En outre, l’augmentation de la demande en Asie entraîne également une diminution de l’offre de gaz naturel liquéfié en Europe.

En ce qui concerne les contrats à terme sur le CO2 sur le marché EEX pour le contrat de référence de décembre 2024, les prix de clôture ont dépassé 70 €/t lors de la plupart des séances de la troisième semaine d’avril. Le mardi 16 avril, ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus élevé, soit 73,62 €/tonne. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était supérieur de 15 % à celui du mardi précédent et le plus élevé depuis la première moitié du mois de janvier. En revanche, le vendredi 19 avril, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus bas, à savoir 68,81 €/tonne. Ce prix était inférieur de 3,8 % à celui du vendredi précédent.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés européens de l’énergie et la transition énergétique

Le 43ème webinaire de la série de webinaires mensuels AleaSoft Energy Forecasting et AleaGreen a eu lieu le jeudi 11 avril. Le webinaire a compté avec la participation, pour la troisième fois, de Raúl García Posada, Directeur de l’ASEALEN, l’Association Espagnole de Stockage d’Énergie. Ce webinaire s’est concentré sur les réglementations, la situation actuelle et les perspectives pour les mois à venir pour le stockage de l’énergie. Il a également analysé l’évolution et les perspectives des marchés européens de l’énergie.

AleaSoft Energy Forecasting et AleaGreen organisent le prochain webinaire de leur série le jeudi 9 mai. À cette occasion, le webinaire analysera l’évolution et les perspectives des marchés européens de l’énergie, ainsi que la vision future du secteur de l’énergie. Luis Atienza Serna, qui a été ministre de l’agriculture, de la pêche et de l’alimentation au sein du gouvernement espagnol entre 1994 et 1996, participera à la discussion.

Source: AleaSoft Energy Forecasting.