AleaSoft Energy Forecasting, 24 mars 2025. Au cours de la troisième semaine de mars, les prix hebdomadaires sur la plupart des grands marchés européens de l’électricité sont tombés sous la barre des 85 €/MWh, après avoir dépassé les 100 €/MWh la semaine précédente. Presque tous les marchés ont enregistré le prix journalier le plus bas depuis au moins janvier. L’augmentation de la production d’énergie renouvelable et la diminution de la demande d’électricité ont favorisé ces baisses. Le Portugal a enregistré le record historique de production d’énergie éolienne le 19 mars, tandis qu’au cours de la semaine, l’Allemagne, la France et l’Italie ont atteint la production d’énergie photovoltaïque la plus élevée pour une journée de mars.

Production d’énergie solaire photovoltaïque et éolienne

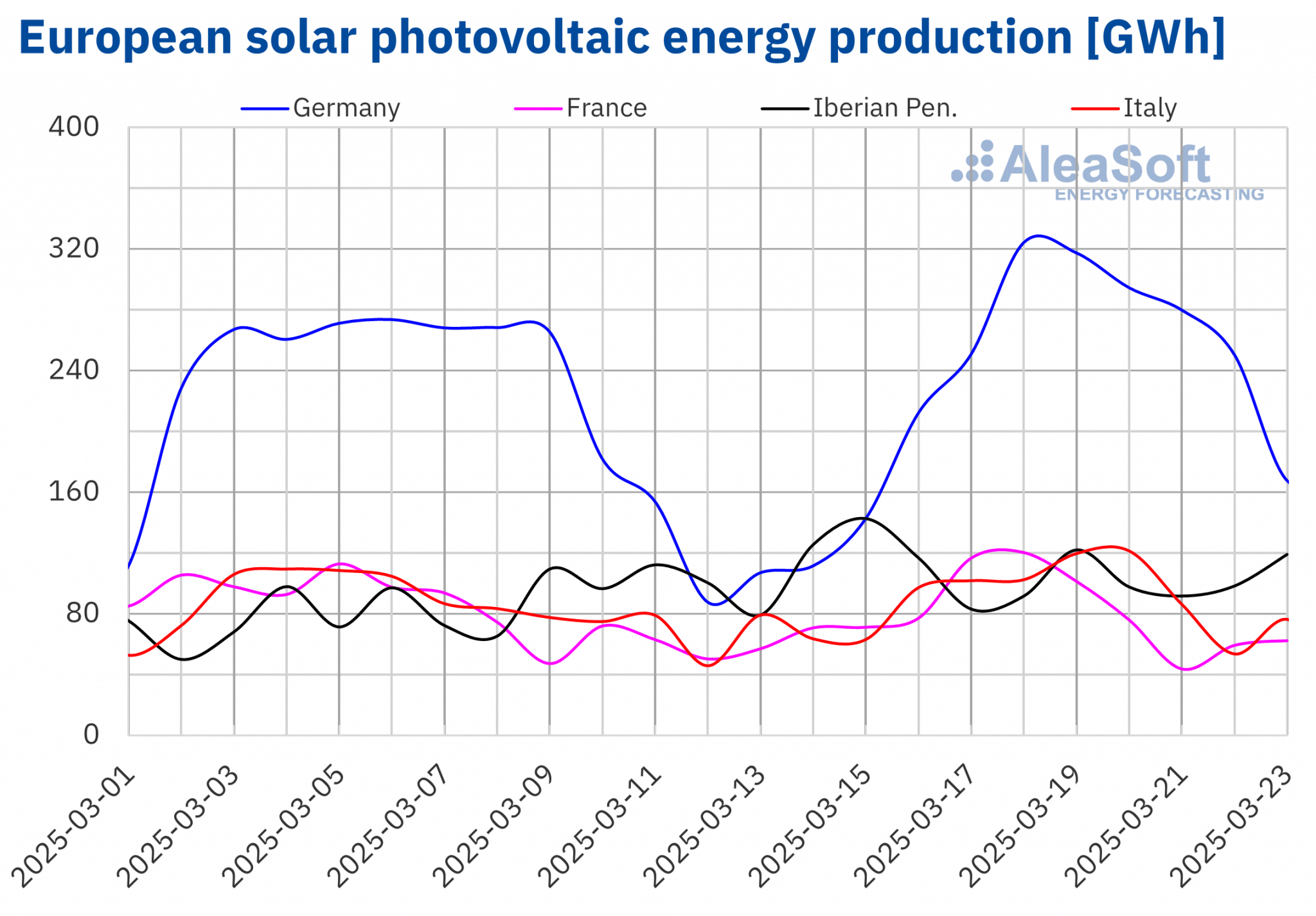

Au cours de la semaine du 17 mars, la production d’énergie solaire photovoltaïque a augmenté sur plusieurs grands marchés européens de l’électricité par rapport à la semaine précédente. La production de cette technologie a inversé la tendance à la baisse de la semaine précédente et a augmenté de 89 % sur le marché allemand, de 32 % sur le marché italien et de 26 % sur le marché français. En revanche, sur les marchés portugais et espagnol, la production d’énergie photovoltaïque a diminué respectivement de 18 % et de 7,8 %, inversant ainsi les hausses de la semaine précédente.

Au cours de la troisième semaine de mars, les marchés allemand, français et italien ont battu des records historiques de production d’énergie solaire photovoltaïque pour une journée de mars. Sur les marchés allemand et français, cela s’est produit le mardi 18 mars, avec une production de 324 GWh et 120 GWh, respectivement. Le marché italien a atteint cette étape deux jours plus tard, lorsqu’il a enregistré 121 GWh de production d’énergie solaire photovoltaïque. Ces marchés ont enregistré ces niveaux pour la dernière fois en août et septembre 2024.

Au cours de la semaine du 24 mars, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la production solaire augmentera sur le marché espagnol et diminuera sur les marchés allemand et italien, inversant ainsi les tendances de la semaine précédente.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.Au cours de la semaine du 17 mars, la production d’énergie éolienne a augmenté sur la plupart des grands marchés européens par rapport à la semaine précédente, inversant la tendance à la baisse de cette période. Les marchés portugais et allemand ont enregistré les plus fortes augmentations, respectivement de 121 % et 93 %, tandis que les marchés français et espagnol ont enregistré des augmentations de 55 % et 44 % dans chaque cas. Le marché italien fait figure d’exception. Sur ce marché, la production d’énergie éolienne a diminué de 37 %, inversant la tendance à la hausse de la semaine précédente.

Le mercredi 19 mars, le marché portugais a battu le record historique de production quotidienne d’énergie éolienne avec une production de 112 GWh.

Dans la semaine du 24 mars, selon les prévisions de production d’énergie éolienne d’AleaSoft Energy Forecasting, les tendances observées dans l’évolution de la production d’énergie éolienne au cours de la semaine du 17 mars s’inverseront. La production éolienne diminuera en Allemagne, en France, en Espagne et au Portugal, mais augmentera en Italie.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.Demande d’électricité

Au cours de la semaine du 17 mars, la demande d’électricité a diminué sur la plupart des grands marchés européens de l’électricité par rapport à la semaine précédente, inversant la tendance à la hausse observée au cours de cette période. Le marché néerlandais a enregistré la plus forte baisse, soit 16 %. Sur les autres marchés, la baisse de la demande a varié de 1,2% en Espagne à 7,9% en France. En revanche, la demande en Italie et au Portugal a légèrement augmenté, respectivement de 0,8% et 0,2%. Sur ce dernier marché, la tendance à la hausse s’est poursuivie pour la deuxième semaine consécutive.

La baisse de la demande est associée à l’augmentation des températures moyennes. Les températures moyennes ont augmenté de 1,4 °C au Portugal à 5,8 °C en Belgique. L’Italie fait figure d’exception avec une baisse des températures moyennes de 3,4 °C.

Pour la semaine du 24 mars, selon les prévisions de demande d’ AleaSoft Energy Forecasting, la demande augmentera sur les marchés britannique, néerlandais et belge. En revanche, elle diminuera sur les marchés allemand, français, italien, portugais et espagnol.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

Au cours de la troisième semaine de mars, les prix moyens sur la plupart des grands marchés européens de l’électricité ont diminué par rapport à la semaine précédente. L’exception est le marché IPEX d’Italie, qui a enregistré une augmentation de 5,0 %. Le marché Nord Pool des pays nordiques et le marché MIBEL de l’Espagne et du Portugal ont enregistré les plus fortes baisses de prix en pourcentage, respectivement 53%, 56% et 57%. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont baissé de 5,8 % sur le marché N2EX du Royaume-Uni à 43 % sur le marché de France.

Au cours de la semaine du 17 mars, les moyennes hebdomadaires étaient inférieures à 85 €/MWh sur la plupart des marchés européens de l’électricité analysés. Les exceptions étaient les marchés britannique et italien, dont les moyennes étaient respectivement de 107,21 €/MWh et 123,25 €/MWh. Le marché nordique a enregistré la moyenne hebdomadaire la plus basse, soit 29,68 €/MWh. Sur les autres marchés analysés, les prix allaient de 33,96 €/MWh sur le marché portugais à 80,17 €/MWh sur le marché néerlandais.

En ce qui concerne les prix journaliers, le samedi 22 mars, le marché nordique a atteint un prix de 2,25 €/MWh, soit le prix le plus bas de la semaine sur les marchés analysés. De plus, ce prix était le plus bas depuis le 11 septembre 2024 sur le marché nordique. Le 21 mars, le prix du marché portugais était de 10,69 €/MWh, le prix le plus bas sur ce marché depuis le 3 juin 2024, tandis que le prix du marché espagnol était de 10,75 €/MWh, son prix le plus bas depuis le 25 novembre 2024. Quant aux marchés allemand, belge, français et néerlandais, ils ont enregistré le 22 mars leurs prix les plus bas depuis janvier 2025.

Dans la semaine du 17 mars, la baisse de la demande d’électricité et l’augmentation de la production d’énergie éolienne dans la plupart des marchés analysés, ainsi que l’augmentation de la production d’énergie solaire dans certains d’entre eux, ont entraîné une baisse des prix sur les marchés européens de l’électricité, malgré l’augmentation des prix hebdomadaires des quotas d’émission de CO2. Cependant, la demande a augmenté et la production d’énergie éolienne a diminué en Italie, ce qui a contribué à l’augmentation des prix sur ce marché.

Les prévisions de prix d’ AleaSoft Energy Forecastingindiquent qu’au cours de la quatrième semaine de mars, les prix augmenteront sur la plupart des marchés européens de l’électricité, sous l’influence de la baisse de la production d’énergie éolienne. En outre, la demande d’électricité augmentera et la production d’énergie solaire diminuera sur certains marchés.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, , Nord Pool et GME.Brent, carburants et CO2

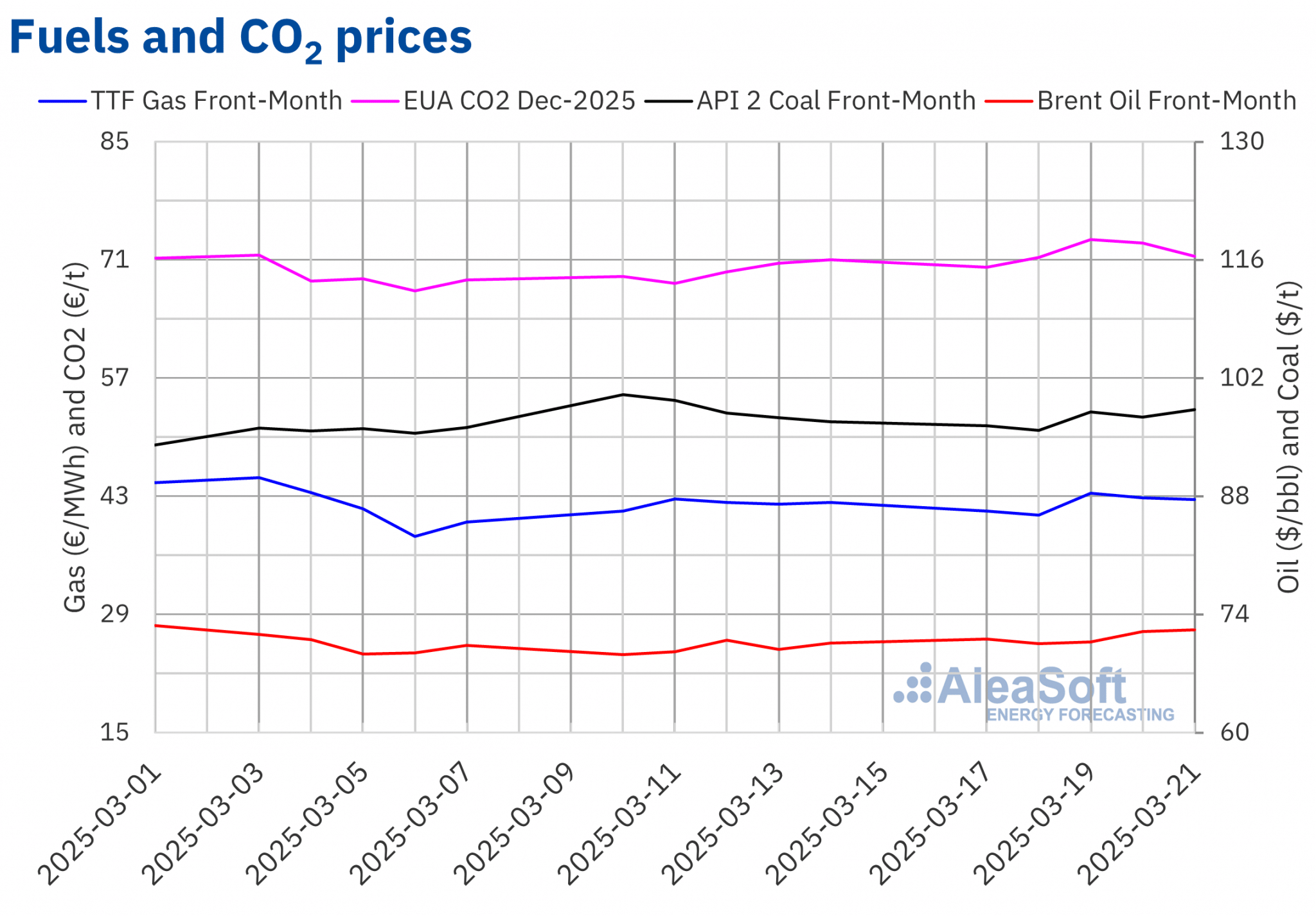

Au cours de la troisième semaine de mars, les prix de règlement des contrats à terme sur le pétrole Brent pour le premier mois sur le marché ICE sont restés supérieurs à 70 $/b. Le mardi 18 mars, ils ont enregistré leur prix de règlement hebdomadaire minimum, soit 70,56 $/b. Le mardi 18 mars, ils ont enregistré leur prix de règlement hebdomadaire minimum, soit 70,56 dollars le baril. Par la suite, les prix ont amorcé une tendance à la hausse. Ainsi, le vendredi 21 mars, ces contrats à terme ont atteint leur prix de règlement hebdomadaire maximum, soit 72,16 $/b. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était supérieur de 2,2 % à celui du vendredi précédent. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était supérieur de 2,2 % à celui du vendredi précédent.

Malgré les craintes concernant les effets sur la demande des politiques tarifaires américaines, les données économiques positives en provenance de Chine, ainsi que la possibilité de mesures supplémentaires pour stimuler l’économie chinoise, ont conduit à des attentes d’une demande plus élevée. L’instabilité croissante au Moyen-Orient a également contribué à maintenir les prix au-dessus de 70 dollars le baril au cours de la troisième semaine de mars. D’autre part, les prix à terme du pétrole Brent ont continué à être influencés par l’évolution de la guerre en Ukraine. En outre, l’annonce de nouvelles sanctions contre le pétrole iranien a contribué à la hausse des prix à la fin de la semaine.

Quant aux contrats à terme sur le gaz TTF sur le marché ICE pour le premier mois, ils ont commencé la troisième semaine de mars par des baisses de prix. Le mardi 18 mars, ils ont enregistré leur prix de règlement hebdomadaire minimum, 40,75 €/MWh. Cependant, le 19 mars, il y a eu une augmentation de 6,4 % par rapport à la veille. Ce jour-là, ces contrats à terme ont atteint leur prix de règlement hebdomadaire maximum, soit 43,35 €/MWh. Par la suite, les prix ont légèrement baissé. Le vendredi 21 mars, le prix de règlement était de 42,60 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était supérieur de 0,7 % à celui du vendredi précédent. Suite à cette évolution, la moyenne hebdomadaire des prix de règlement a été supérieure de 0,1 % à celle de la semaine précédente.

Au cours de la troisième semaine de mars, le conflit entre la Russie et l’Ukraine a continué à conditionner l’évolution des prix à terme du gaz TTF. D’autre part, les températures plus douces et l’augmentation de la production d’énergie éolienne ont exercé une influence à la baisse sur les prix.

Dans le cas des contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2025, le lundi 17 mars, ils ont enregistré leur prix de règlement hebdomadaire minimum, 70,11 euros/tonne. Par la suite, les prix ont augmenté et le 19 mars, ces contrats à terme ont atteint leur prix de règlement hebdomadaire maximum, 73,44 €/t. Toutefois, au cours des dernières séances de la troisième semaine de mars, les prix ont de nouveau baissé. Le vendredi 21 mars, le prix de règlement était de 71,45 €/t. Selon les données analysées par AleaSoft Energy Forecasting, ce prix n’était supérieur que de 0,6 % à celui du vendredi précédent, alors que la moyenne hebdomadaire des prix de règlement a augmenté de 3,1 %.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés de l’énergie en Europe, le financement des énergies renouvelables et le stockage de l’énergie

Le 53ème webinaire de la série de webinaires mensuels d’AleaSoft Energy Forecasting a eu lieu le jeudi 13 mars. Pour la cinquième année consécutive, des intervenants d’EY ont participé à ce webinaire. A cette occasion, le webinaire a analysé l’évolution et les perspectives des marchés européens de l’énergie, les étapes clés pour 2025 dans le secteur de l’énergie, la réglementation et les perspectives pour le stockage de l’énergie et les marchés de capacité, le financement des projets d’énergie renouvelable, l’importance du PPA et de l’autoconsommation, ainsi que les aspects clés pour l’évaluation du portefeuille. Si AleaSoft Energy Forecasting est votre conseiller commercial, vous pouvez demander l’enregistrement de ce webinaire.

Source: AleaSoft Energy Forecasting.