AleaSoft Energy Forecasting, 24. März 2025. In der dritten Märzwoche fielen die Wochenpreise auf den meisten großen europäischen Strommärkten unter 85 €/MWh, nachdem sie in der Vorwoche noch über 100 €/MWh gelegen hatten. Fast alle Märkte verzeichneten den niedrigsten Tagespreis seit mindestens Januar. Der Anstieg der Stromerzeugung aus erneuerbaren Energiequellen und der Rückgang der Stromnachfrage begünstigten diese Rückgänge. Portugal verzeichnete am 19. März einen neuen Rekord bei der Windenergieerzeugung, während Deutschland, Frankreich und Italien im Laufe der Woche die höchste Fotovoltaik-Energieerzeugung eines Tages im März erreichten.

Solare Photovoltaik- und Windenergieproduktion

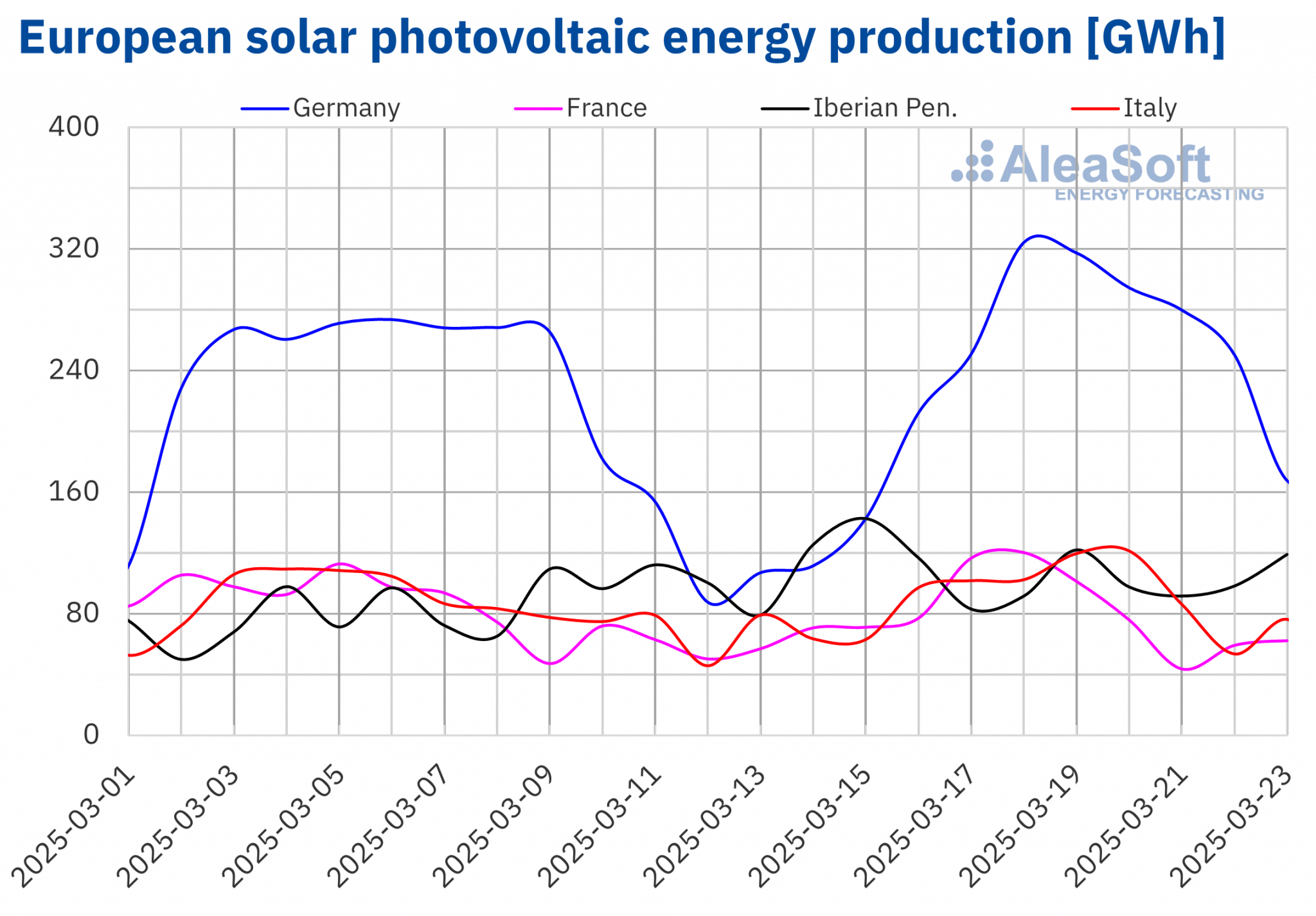

In der Woche vom 17. März stieg die photovoltaische Solarstromerzeugung in mehreren großen europäischen Strommärkten im Vergleich zur Vorwoche an. Die Produktion mit dieser Technologie kehrte den Abwärtstrend der Vorwoche um und stieg um 89 % auf dem deutschen Markt, 32 % auf dem italienischen Markt und 26 % auf dem französischen Markt. Auf dem portugiesischen und dem spanischen Markt ging die Photovoltaik-Produktion dagegen um 18 % bzw. 7,8 % zurück und kehrte damit den Anstieg der Vorwoche um.

In der dritten Märzwoche brachen der deutsche, der französische und der italienische Markt alle Rekorde für die photovoltaische Stromerzeugung an einem Tag im März. Auf dem deutschen und dem französischen Markt geschah dies am Dienstag, dem 18. März, als 324 GWh bzw. 120 GWh erzeugt wurden. Der italienische Markt erreichte diesen Meilenstein zwei Tage später, als er 121 GWh photovoltaische Solarstromproduktion registrierte. Diese Märkte haben diese Werte zuletzt im August und September 2024 erreicht.

In der Woche vom 24. März wird nach den Prognosen für die Solarproduktion von AleaSoft Energy Forecasting die Solarproduktion auf dem spanischen Markt steigen und auf dem deutschen und italienischen Markt sinken, was eine Umkehrung des Trends der Vorwoche bedeutet.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.In der Woche vom 17. März stieg die Windenergieproduktion in den meisten großen europäischen Märkten im Vergleich zur Vorwoche an und kehrte damit den Abwärtstrend der Vorwoche um. Die größten Zuwächse verzeichneten der portugiesische und der deutsche Markt mit 121 % bzw. 93 %, während der französische und der spanische Markt Zuwächse von 55 % bzw. 44 % aufwiesen. Eine Ausnahme bildete der italienische Markt. Hier ging die Windenergieerzeugung um 37 % zurück und kehrte damit den Aufwärtstrend der Vorwoche um.

Am Mittwoch, dem 19. März, brach der portugiesische Markt den historischen Rekord der täglichen Windenergieproduktion mit einer Erzeugung von 112 GWh.

In der Woche vom 24. März werden sich nach den Prognosen für die Windenergieproduktion von AleaSoft Energy Forecasting die in der Woche vom 17. März beobachteten Trends in der Entwicklung der Windenergieproduktion umkehren. Die Windproduktion wird in Deutschland, Frankreich, Spanien und Portugal abnehmen, in Italien jedoch zunehmen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.Stromnachfrage

In der Woche vom 17. März ging die Stromnachfrage auf den meisten großen europäischen Strommärkten im Vergleich zur Vorwoche zurück und kehrte damit den in diesem Zeitraum beobachteten Aufwärtstrend um. Der niederländische Markt verzeichnete mit 16 % den stärksten Rückgang. Auf den anderen Märkten reichte der Nachfragerückgang von 1,2 % in Spanien bis 7,9 % in Frankreich. Dagegen stieg die Nachfrage in Italien und Portugal leicht an, und zwar um 0,8 % bzw. 0,2 %. Auf dem letztgenannten Markt setzte sich der Aufwärtstrend in der zweiten aufeinanderfolgenden Woche fort.

Der Rückgang der Nachfrage geht mit einem Anstieg der Durchschnittstemperaturen einher. Die Durchschnittstemperaturen stiegen von 1,4 °C in Portugal bis 5,8 °C in Belgien. Eine Ausnahme bildete Italien mit einem Rückgang der Durchschnittstemperaturen um 3,4 °C.

Für die Woche vom 24. März wird laut den Nachfrageprognosen von AleaSoft Energy Forecasting ein Anstieg der Nachfrage auf dem britischen, niederländischen und belgischen Markt erwartet. Auf dem deutschen, französischen, italienischen, portugiesischen und spanischen Markt wird dagegen ein Rückgang erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

In der dritten Märzwoche sanken die Durchschnittspreise auf den meisten großen europäischen Strommärkten im Vergleich zur Vorwoche. Die Ausnahme bildete der italienische IPEX-Markt, der einen Anstieg von 5,0 % verzeichnete. Die größten prozentualen Preisrückgänge verzeichneten der Nord Pool Markt der nordischen Länder und der MIBEL Markt von Spanien und Portugal mit 53%, 56% bzw. 57%. Auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten fielen die Preise zwischen 5,8 % auf dem N2EX-Markt des Vereinigten Königreichs und 43 % auf dem -Markt in Frankreich.

In der Woche vom 17. März lagen die Wochenmittelwerte auf den meisten analysierten europäischen Strommärkten unter 85 €/MWh. Ausnahmen bildeten der britische und der italienische Markt, deren Durchschnittswerte bei 107,21 €/MWh bzw. 123,25 €/MWh lagen. Der nordische Markt wies mit 29,68 €/MWh den niedrigsten Wochendurchschnitt auf. Auf den übrigen untersuchten Märkten reichten die Preise von 33,96 €/MWh auf dem portugiesischen Markt bis 80,17 €/MWh auf dem niederländischen Markt.

Was die Tagespreise anbelangt, so erreichte der nordische Markt am Samstag, den 22. März, einen Preis von 2,25 €/MWh, was der niedrigste Preis der Woche auf den analysierten Märkten war. Außerdem war dieser Preis der niedrigste seit dem 11. September 2024 auf dem nordischen Markt. Am 21. März lag der portugiesische Marktpreis bei 10,69 €/MWh, dem niedrigsten Preis auf diesem Markt seit dem 3. Juni 2024, während der spanische Marktpreis bei 10,75 €/MWh lag, dem niedrigsten Preis seit dem 25. November 2024. Auf dem deutschen, belgischen, französischen und niederländischen Markt wurden am 22. März die niedrigsten Preise seit Januar 2025 verzeichnet.

In der Woche vom 17. März führten der Rückgang der Stromnachfrage und die Zunahme der Windenergieproduktion in den meisten analysierten Märkten sowie die Zunahme der Solarenergieproduktion in einigen von ihnen zu niedrigeren Preisen auf den europäischen Strommärkten, trotz des Anstiegs der wöchentlichen Preise für CO2-Emissionszertifikate. In Italien nahm die Nachfrage jedoch zu und die Windenergieproduktion ab, was zum Anstieg der Preise auf diesem Markt beitrug.

Die Preisprognosen von AleaSoft Energy Forecastingdeuten darauf hin, dass die Preise in der vierten Märzwoche auf den meisten europäischen Strommärkten steigen werden, was auf den Rückgang der Windenergieproduktion zurückzuführen ist. Darüber hinaus wird die Stromnachfrage steigen und die Solarenergieproduktion in einigen Märkten sinken.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

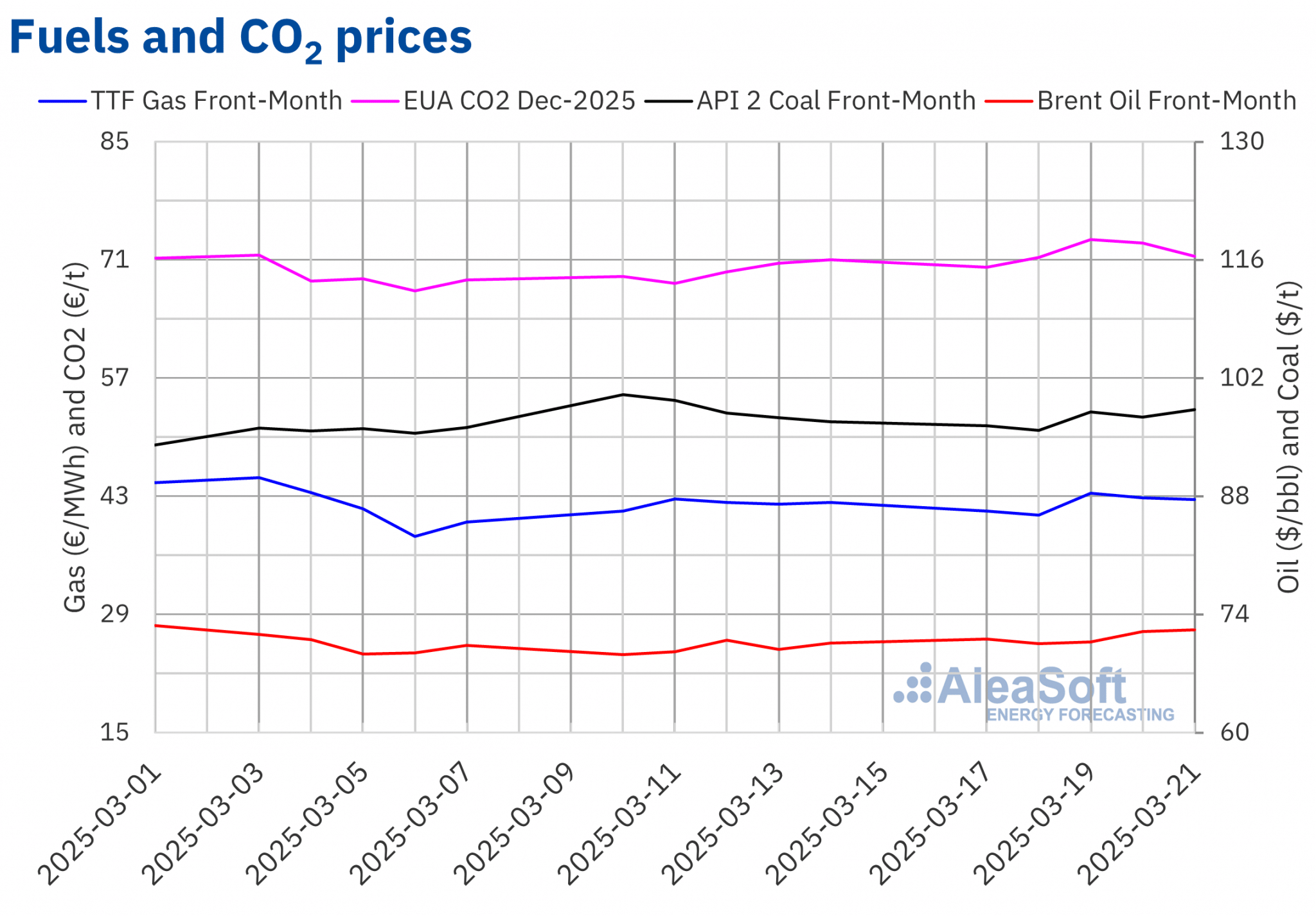

In der dritten Märzwoche blieben die Abrechnungspreise der Brent-Öl-Futures für den Front-Monat am ICE-Markt über 70 $/bbl. Am Dienstag, dem 18. März, erreichten sie ihren wöchentlichen Mindestabrechnungspreis von 70,56 $/bbl. Anschließend begannen die Preise einen Aufwärtstrend. Infolgedessen erreichten diese Futures am Freitag, dem 21. März, ihren wöchentlichen Höchstpreis von 72,16 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 2,2 % höher als am Freitag zuvor.

Trotz der Befürchtungen über die Auswirkungen der US-Zollpolitik auf die Nachfrage ließen positive Wirtschaftsdaten aus China sowie die Möglichkeit zusätzlicher Maßnahmen zur Stimulierung der chinesischen Wirtschaft eine höhere Nachfrage erwarten. Die zunehmende Instabilität im Nahen Osten trug ebenfalls dazu bei, dass die Preise in der dritten Märzwoche über 70 $/bbl blieben. Andererseits wurden die Preise für Brent-Öl-Futures weiterhin von den Entwicklungen im Krieg in der Ukraine beeinflusst. Darüber hinaus trug die Ankündigung neuer Sanktionen gegen iranisches Öl zum Preisanstieg am Ende der Woche bei.

Die TTF-Gasfutures am ICE-Markt für den Frontmonat starteten in der dritten Märzwoche mit Preisrückgängen. Am Dienstag, dem 18. März, verzeichneten sie ihren wöchentlichen Mindestabrechnungspreis von 40,75 €/MWh. Am 19. März gab es jedoch einen Anstieg von 6,4 % gegenüber dem Vortag. An diesem Tag erreichten diese Futures ihren wöchentlichen Höchstpreis von 43,35 €/MWh. Danach fielen die Preise leicht. Am Freitag, den 21. März, lag der Abrechnungspreis bei 42,60 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 0,7 % höher als am Freitag zuvor. Infolge dieser Entwicklung lag der Wochendurchschnitt der Abrechnungspreise um 0,1 % höher als in der Vorwoche.

In der dritten Märzwoche beeinflusste der Konflikt zwischen Russland und der Ukraine weiterhin die Entwicklung der TTF-Gas-Terminpreise. Andererseits wirkten sich die milderen Temperaturen und die verstärkte Windenergieproduktion preisdämpfend aus.

Bei den CO2-Emissionszertifikate-Futures am EEX-Markt für den Referenzkontrakt Dezember 2025 wurde am Montag, dem 17. März, der wöchentliche Mindestabrechnungspreis von 70,11 €/t festgestellt. Anschließend stiegen die Preise und am 19. März erreichten diese Futures mit 73,44 €/t ihren wöchentlichen Höchstpreis. In den letzten Sitzungen der dritten Märzwoche gingen die Preise jedoch wieder zurück. Am Freitag, dem 21. März, lag der Abrechnungspreis bei 71,45 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis nur 0,6 % über dem des vorangegangenen Freitags, während der Wochendurchschnitt der Abrechnungspreise um 3,1 % stieg.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.AleaSoft Energy Forecasting’s Analyse über die Aussichten für die Energiemärkte in Europa, die Finanzierung erneuerbarer Energien und die Energiespeicherung

Das 53. Webinar der monatlichen Webinarreihe von AleaSoft Energy Forecasting fand am Donnerstag, den 13. März, statt. An diesem Webinar nahmen im fünften Jahr in Folge Referenten von EY teil. Bei dieser Gelegenheit analysierte das Webinar die Entwicklung und die Aussichten der europäischen Energiemärkte, die wichtigsten Meilensteine für 2025 im Energiesektor, die Regulierung und die Aussichten für die Energiespeicher- und Kapazitätsmärkte, die Finanzierung von Projekten für erneuerbare Energien, die Bedeutung von PPA und Eigenverbrauch sowie die wichtigsten Aspekte für die Portfoliobewertung. Wenn AleaSoft Energy Forecasting Ihr Marktberater ist, können Sie die Aufzeichnung dieses Webinars anfordern.

Quelle: AleaSoft Energy Forecasting.