AleaSoft Energy Forecasting, 4 de março de 2024. Na semana de 26 de fevereiro, os preços dos mercados elétricos europeus foram superiores aos da semana anterior. A exceção foi o mercado ibérico, onde os preços caíram e foram os mais baixos, algo que vem acontecendo desde 18 de fevereiro. A produção eólica ibérica semanal foi a mais alta desde outubro, o que levou a alcançar o menor preço médio semanal da história na Espanha. Os preços do gás e do CO2 frearam a tendência de queda e aumentaram em relação à semana anterior.

Produção solar fotovoltaica e termoelétrica e produção eólica

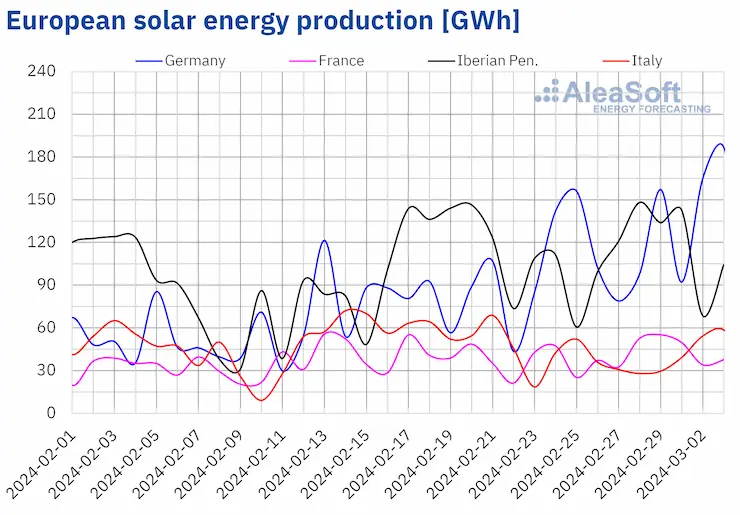

Na semana de 26 de fevereiro, a produção solar aumentou na maioria dos principais mercados elétricos europeus em comparação com a semana anterior, continuando a tendência de alta pela terceira semana consecutiva. Os aumentos variaram entre 6,1% na Espanha e 30% na Alemanha. A França, com um aumento de 15%, reverteu a queda da semana anterior. A Itália, por outro lado, registou uma queda na produção solar de 17% pela segunda semana consecutiva.

Com a aproximação da primavera e o aumento das horas de luz, a produção fotovoltaica diária em alguns mercados voltou aos níveis vistos pela última vez no outono. Em 28 de fevereiro, o mercado português gerou 14 GWh, o valor mais alto desde o final de setembro e também o valor mais alto já registrado para um mês de fevereiro, quebrando o recorde anterior de 20 de fevereiro, quando a geração atingiu 13 GWh. Os mercados alemão e espanhol também registraram a maior produção solar desde outubro, com 187 GWh gerados em 3 de março na Alemanha e 119 GWh gerados em 1º de março na Espanha.

Para a semana de 4 de março, de acordo com as previsões de produção solar da AleaSoft Energy Forecasting, a tendência de alta desta semana continuará na Alemanha e na Itália. No entanto, espera-se que o mercado espanhol registre uma queda na produção solar em relação à semana anterior.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA. Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

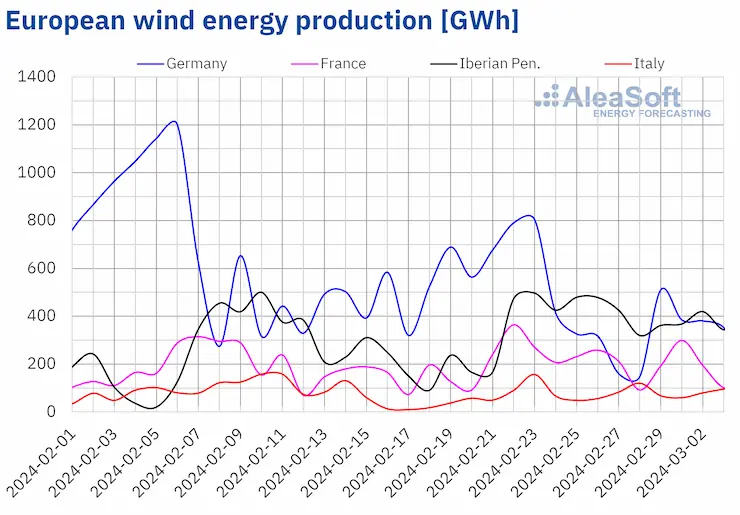

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.Na semana de 26 de fevereiro, a produção eólica aumentou pela segunda semana consecutiva na península ibérica e na Itália. Em ambos os casos, o aumento foi de 11%. Os mercados alemão e francês reverteram a tendência de alta da semana anterior e registraram quedas na produção de 47% e 12%, respectivamente.

O vento forte na península ibérica levou a produção semanal a níveis vistos pela última vez no final de outubro. Durante a semana de 26 de fevereiro, o mercado espanhol gerou com esta tecnologia 2102 GWh e o mercado português 546 GWh.

Para a semana de 4 de março, as previsões de produção eólica da AleaSoft Energy Forecasting indicam um aumento na Itália e na Alemanha, enquanto na França e na península ibérica espera-se que diminua.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.Demanda elétrica

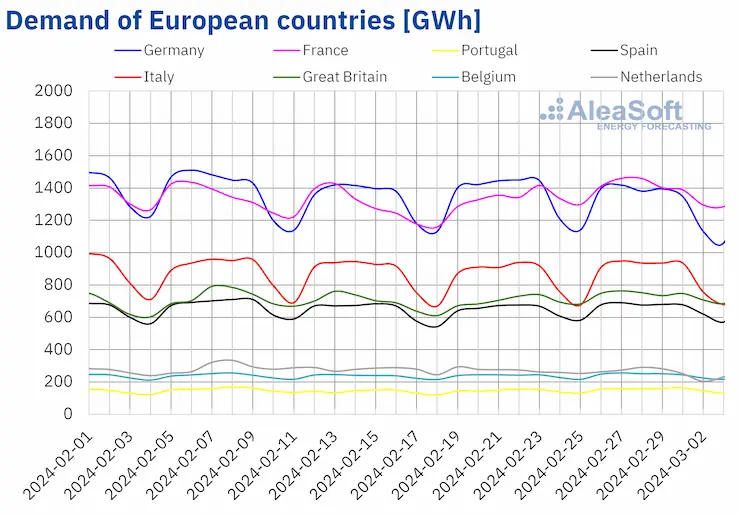

Na semana de 26 de fevereiro, a demanda elétrica aumentou pela segunda semana consecutiva na maioria dos principais mercados elétricos europeus em comparação com a semana anterior. O mercado português registou o maior aumento, de 5,7%. Os mercados belga, espanhol e italiano registaram o menor aumento, de 2,0% em cada caso, com a Itália invertendo a tendência de queda da semana anterior. Apenas nos mercados neerlandês e alemão a demanda diminuiu, cerca de 5,3% e 4,0% respectivamente. Esta foi a terceira queda semanal consecutiva para os Países Baixos, enquanto na Alemanha a tendência da semana passada foi invertida.

aumento da demanda esteve relacionado com a queda das temperaturas médias. Na maioria dos mercados europeus analisados, as temperaturas médias da semana caíram entre 0,6°C e 1,7°C em comparação com a semana anterior. A exceção foi a Itália, onde as temperaturas médias aumentaram 0,4°C.

Para a semana de 4 de março, segundo as previsões de demanda da AleaSoft Energy Forecasting, a tendência ascendente continuará e a demanda aumentará na Bélgica e na península ibérica. A Alemanha e os Países Baixos também verão um aumento na demanda, revertendo a queda da semana anterior. Em contrapartida, espera-se que a França, a Itália e a Grã-Bretanha registem uma queda na demanda.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE, TERNA, National Grid and ELIA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE, TERNA, National Grid and ELIA.Mercados elétricos europeus

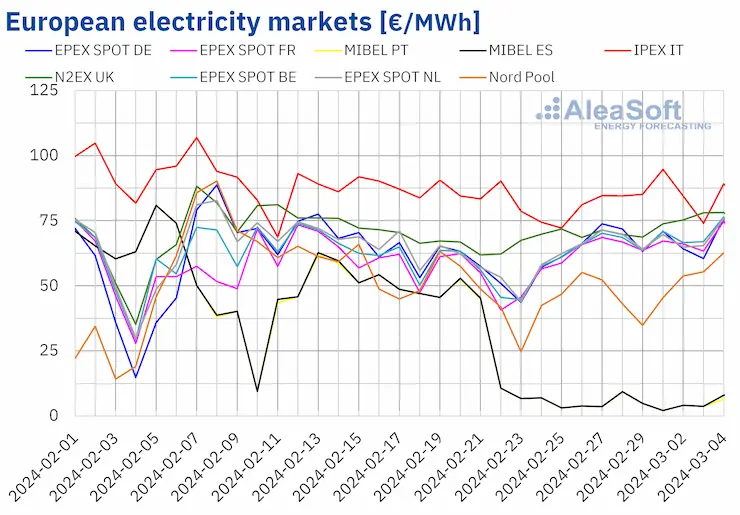

Após a recuperação registrada nos últimos dias da semana anterior, durante a semana de 26 de fevereiro, os preços dos principais mercados elétricos europeus oscilaram, registrando médias superiores às da semana anterior na maioria dos casos. A exceção foi o mercado MIBEL da Espanha e Portugal, com uma queda de 81%. Por outro lado, o mercado EPEX SPOT da Bélgica e França alcançou o maior aumento, de 21%. Em contrapartida, o mercado IPEX da Itália e o mercado Nord Pool dos países nórdicos registraram os menores aumentos, de 2,5% e 4,5%, respectivamente. Nos demais mercados analisados pela AleaSoft Energy Forecasting, os preços aumentaram entre 8,2% do mercado N2EX do Reino Unido e 18% do mercado da Alemanha.

Na última semana de fevereiro, as médias semanais foram inferiores a 70 €/MWh na maioria dos mercados elétricos europeus analisados. As exceções foram o mercado britânico, com uma média de 72,22 €/MWh, e o mercado italiano, com uma média de 84,11 €/MWh. Em contraste, os mercados português e espanhol registraram os menores preços semanais, de 4,52 €/MWh e 4,53 €/MWh, respectivamente. Esses preços foram os mais baixos da história no mercado espanhol e os segundos mais baixos no mercado português. Nos demais mercados analisados, os preços variaram entre 48,57 €/MWh do mercado nórdico e 67,56 €/MWh do mercado belga.

Desde 18 de fevereiro, o mercado MIBEL tem registrado consecutivamente os preços diários mais baixos entre os principais mercados elétricos europeus. Durante a semana de 26 de fevereiro, este mercado registrou 73 horas com preços inferiores a 1 €/MWh. Destas, houve 44 horas com um preço de 0 €/MWh, quatorze das quais foram registradas no domingo, 3 de março. Nesse domingo, os altos níveis de produção renovável eólica e solar se juntaram à baixa demanda típica deste dia da semana.

Durante a semana de 26 de fevereiro, o aumento do preço médio do gás e dos direitos de emissão de CO2 e o aumento da demanda na maioria dos mercados analisados impulsionaram o aumento dos preços dos mercados elétricos europeus. A queda da produção eólica em mercados como o alemão ou o francês também contribuiu para este comportamento. No entanto, o aumento da produção eólica e solar na península ibérica resultou em quedas significativas de preços no mercado MIBEL.

As previsões de preços da AleaSoft Energy Forecasting indicam que na primeira semana de março os preços dos mercados elétricos europeus podem continuar aumentando. No caso do mercado MIBEL, os preços também podem começar a se recuperar nessa semana. O aumento da demanda e a queda da produção eólica na maioria dos mercados favorecerão este comportamento. A queda da produção solar no mercado espanhol também contribuirá para o aumento dos preços neste mercado.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, , Nord Pool and GME.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, , Nord Pool and GME.Brent, combustíveis e CO2

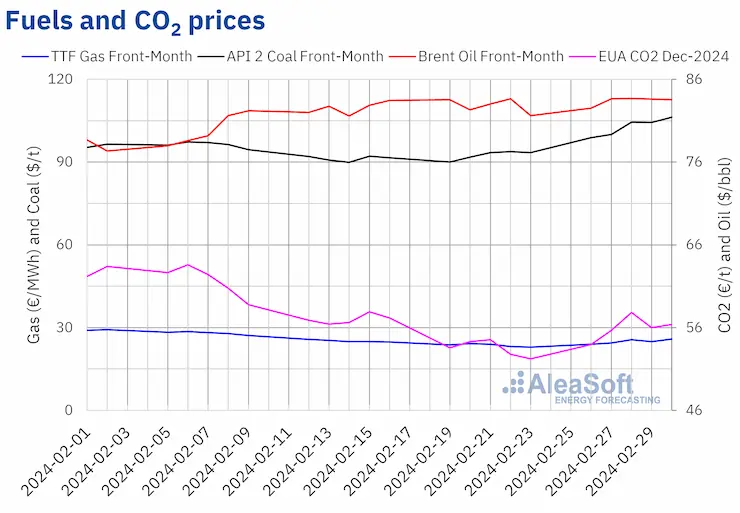

Na última semana de fevereiro, os futuros do petróleo Brent para o Front Month no mercado ICE registraram seu preço de fechamento semanal mínimo de US$ 82,53/bbl na segunda-feira, 26 de fevereiro. Nas primeiras três sessões da semana, os preços aumentaram e na quarta-feira, 28 de fevereiro, atingiram o preço de fechamento semanal máximo de US$ 83,68/bbl. Esse preço foi o mais alto desde a primeira metade de novembro de 2023. Nas últimas sessões da semana, os preços permaneceram estáveis. O preço de fechamento na sexta-feira, 1º de março, foi de US$ 83,55/bbl, 2,4% maior que o da sexta-feira anterior.

Na última semana de fevereiro, as expectativas sobre a continuidade dos cortes de produção da OPEP+ no próximo trimestre contribuíram para manter os preços de fechamento acima de US$ 83/bbl em quase todas as sessões da semana.

Os anúncios de cortes de produção feitos no final da semana por parte da Rússia e outros países membros da OPEP+ poderiam exercer sua influência para cima sobre os preços do Brent na primeira semana de março.

Quanto aos futuros de gás TTF no mercado ICE para o Front Month, na segunda-feira, 26 de fevereiro, atingiram o preço de fechamento semanal mínimo de 24,01 €/MWh. Durante a última semana de fevereiro, os preços aumentaram em quase todas as sessões. Como resultado, na sexta-feira, 1º de março, esses futuros registraram seu preço de fechamento semanal máximo de 25,81 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esse preço foi 13% maior que o da sexta-feira anterior.

As previsões de temperaturas baixas e menor produção eólica contribuíram para o aumento dos preços dos futuros de gás TTF, bem como as interrupções no fornecimento da Noruega. No entanto, apesar dos aumentos, o fornecimento abundante de gás natural liquefeito e os altos níveis dos estoques europeus mantiveram os preços de fechamento abaixo dos registrados nas primeiras semanas de fevereiro.

Quanto aos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2024, iniciaram a semana de 26 de fevereiro com um preço de fechamento de 53,97 €/t, o mínimo da semana. Nas três primeiras sessões da semana, os preços aumentaram até atingir o preço de fechamento semanal máximo de 57,84 €/t na quarta-feira, 28 de fevereiro. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esse preço de fechamento foi 6,0% maior que o da quarta-feira anterior. Mas nas últimas sessões da semana, os preços de fechamento permaneceram abaixo de 57 €/t. O preço de fechamento na sexta-feira, 1º de março, foi de 56,37 €/t, 8,0% maior que o da sexta-feira anterior.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.Análise da AleaSoft Energy Forecasting sobre as perspectivas dos mercados de energia na Europa e o financiamento de projetos renováveis

Durante o mês de março, a AleaSoft Energy Forecasting e a AleaGreen estão promovendo seus relatórios de previsões de curvas de preços de longo prazo para os mercados europeus. As previsões de preços de longo prazo da AleaSoft Energy Forecasting e da AleaGreen possuem granularidade horária, faixas de confiança e até 30 anos de horizonte. Esses relatórios de previsões podem ser úteis para obter financiamento merchant e para dimensionar um PPA.

Fonte: AleaSoft Energy Forecasting.