AleaSoft Energy Forecasting, 4 mars 2024. Au cours de la semaine du 26 février, les prix des marchés de l’électricité européens ont été supérieurs à ceux de la semaine précédente. L’exception a été le marché ibérique, où les prix ont baissé et ont été les plus bas, ce qui se produit depuis le 18 février. La production éolienne ibérique hebdomadaire a été la plus élevée depuis octobre, ce qui a conduit à atteindre le prix moyen hebdomadaire le plus bas de l’histoire en Espagne. Les prix du gaz et du CO2 ont freiné la tendance à la baisse et ont augmenté par rapport à la semaine précédente.

Production solaire photovoltaïque et thermique et production éolienne

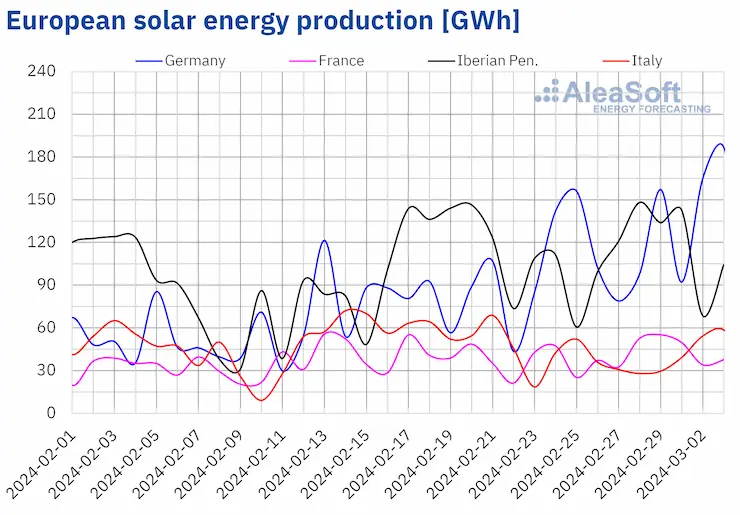

Au cours de la semaine du 26 février, la production solaire a augmenté dans la plupart des principaux marchés de l’électricité européens par rapport à la semaine précédente, poursuivant la tendance à la hausse pour la troisième semaine consécutive. Les augmentations ont varié de 6,1% en Espagne à 30% en Allemagne. La France, avec une augmentation de 15%, a inversé la baisse de la semaine précédente. L’Italie, en revanche, a enregistré une baisse de la production solaire de 17% pour la deuxième semaine consécutive.

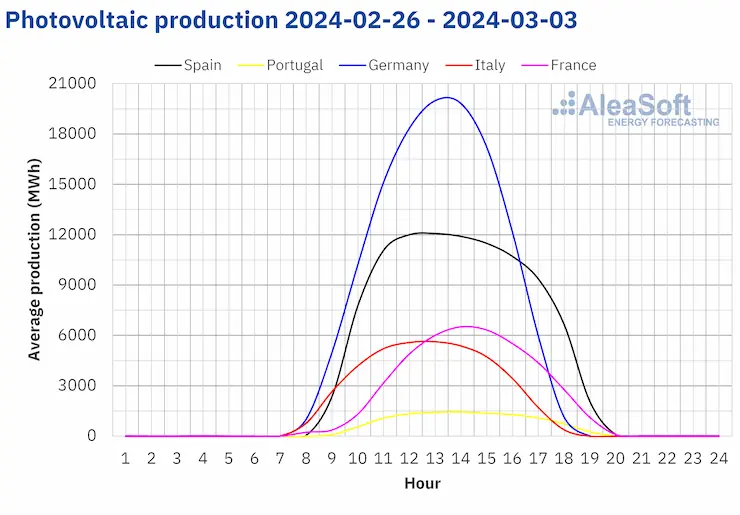

Avec l’approche du printemps et l’augmentation des heures de lumière, la production photovoltaïque quotidienne dans certains marchés est revenue aux niveaux vus pour la dernière fois en automne. Le 28 février, le marché portugais a généré 14 GWh, la valeur la plus élevée depuis fin septembre et également la valeur la plus élevée jamais enregistrée pour un mois de février, battant le record précédent du 20 février lorsque la génération a atteint 13 GWh. Les marchés allemand et espagnol ont également enregistré la plus grande production solaire depuis octobre, avec 187 GWh générés le 3 mars en Allemagne et 119 GWh générés le 1er mars en Espagne.

Pour la semaine du 4 mars, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la tendance à la hausse de cette semaine se poursuivra en Allemagne et en Italie. Cependant, le marché espagnol devrait enregistrer une baisse de la production solaire par rapport à la semaine précédente.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA. Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

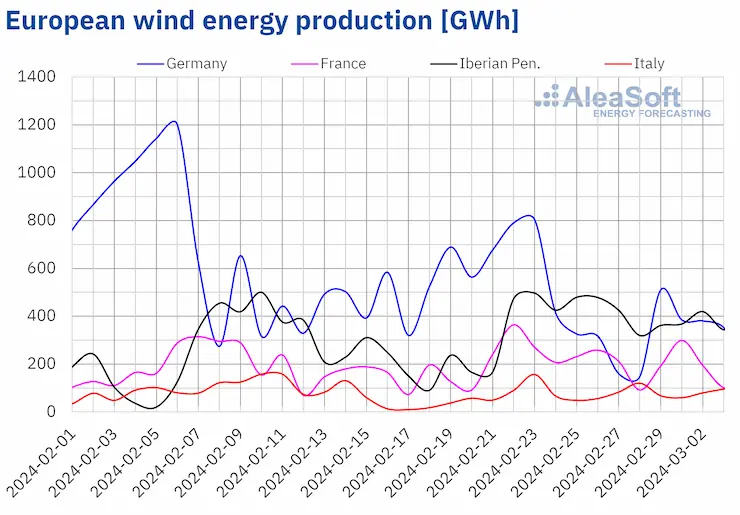

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.Au cours de la semaine du 26 février, la production éolienne a augmenté pour la deuxième semaine consécutive dans la péninsule ibérique et en Italie. Dans les deux cas, l’augmentation a été de 11%. Les marchés allemand et français ont inversé la tendance à la hausse de la semaine précédente et ont enregistré des baisses de production de 47% et 12% respectivement.

Le vent fort dans la péninsule ibérique a amené la production hebdomadaire à des niveaux vus pour la dernière fois fin octobre. Au cours de la semaine du 26 février, le marché espagnol a généré avec cette technologie 2102 GWh et le marché portugais 546 GWh.

Pour la semaine du 4 mars, les prévisions de production éolienne d’AleaSoft Energy Forecasting indiquent une augmentation en Italie et en Allemagne, tandis qu’en France et dans la péninsule ibérique, une baisse est attendue.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.Demande électrique

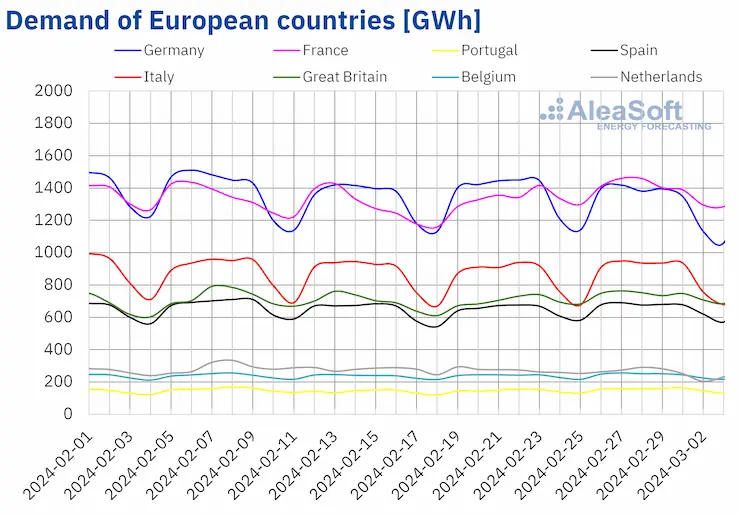

Au cours de la semaine du 26 février, la demande électrique a augmenté pour la deuxième semaine consécutive dans la plupart des principaux marchés de l’électricité européens par rapport à la semaine précédente. Le marché portugais a enregistré la plus forte augmentation, de 5,7%. Les marchés belge, espagnol et italien ont enregistré la plus faible augmentation, de 2,0% chacun, avec l’Italie inversant la tendance à la baisse de la semaine précédente. Seuls les marchés néerlandais et allemand ont vu leur demande diminuer, de 5,3% et 4,0% respectivement. Il s’agissait de la troisième baisse hebdomadaire consécutive pour les Pays-Bas, tandis que pour l’Allemagne, la tendance de la semaine dernière a été inversée.

L’augmentation de la demande était liée à la chute des températures moyennes. Dans la plupart des marchés européens analysés, les températures moyennes de la semaine ont baissé de 0,6°C à 1,7°C par rapport à la semaine précédente. L’exception était l’Italie, où les températures moyennes ont augmenté de 0,4°C.

Pour la semaine du 4 mars, selon les prévisions de demande d’AleaSoft Energy Forecasting, la tendance à la hausse se poursuivra et la demande augmentera en Belgique et dans la péninsule ibérique. L’Allemagne et les Pays-Bas verront également une augmentation de la demande, inversant la baisse de la semaine précédente. En revanche, la France, l’Italie et la Grande-Bretagne devraient enregistrer une baisse de la demande.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE, TERNA, National Grid and ELIA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE, TERNA, National Grid and ELIA.Marchés électriques européens

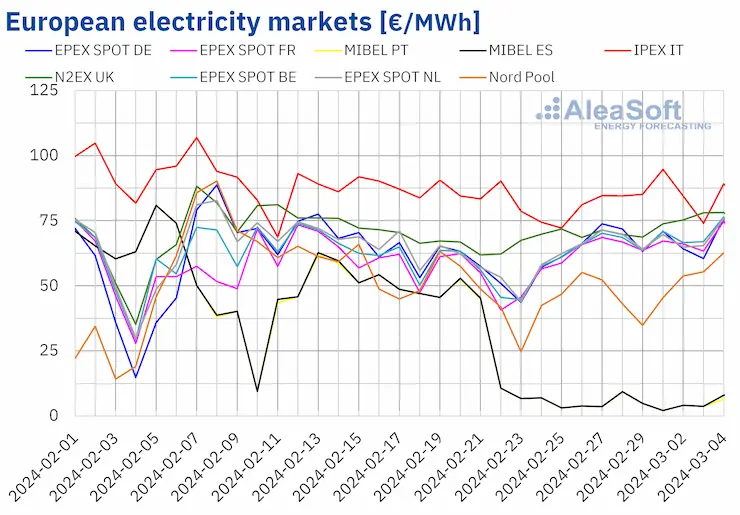

Après la reprise enregistrée lors des derniers jours de la semaine précédente, durant la semaine du 26 février, les prix des principaux marchés électriques européens ont oscillé, enregistrant des moyennes supérieures à celles de la semaine précédente dans la plupart des cas. L’exception a été le marché MIBEL d’Espagne et du Portugal, avec une chute de 81%. D’autre part, le marché de Belgique et de France a atteint la plus forte hausse, de 21%. En revanche, le marché IPEX d’Italie et le marché Nord Pool des pays nordiques ont enregistré les plus faibles augmentations, de 2,5% et 4,5%, respectivement. Dans le reste des marchés analysés par AleaSoft Energy Forecasting, les prix ont augmenté entre 8,2% pour le marché N2EX du Royaume-Uni et 18% pour le marché d’Allemagne.

Lors de la dernière semaine de février, les moyennes hebdomadaires étaient inférieures à 70 €/MWh dans la plupart des marchés électriques européens analysés. Les exceptions étaient le marché britannique, avec une moyenne de 72,22 €/MWh, et le marché italien, avec une moyenne de 84,11 €/MWh. En revanche, les marchés portugais et espagnol ont enregistré les prix hebdomadaires les plus bas, à 4,52 €/MWh et 4,53 €/MWh, respectivement. Ces prix étaient les plus bas de l’histoire sur le marché espagnol et les deuxièmes plus bas sur le marché portugais. Dans le reste des marchés analysés, les prix se situaient entre 48,57 €/MWh pour le marché nordique et 67,56 €/MWh pour le marché belge.

Depuis le 18 février, le marché MIBEL a enregistré de manière consécutive les prix journaliers les plus bas parmi les principaux marchés électriques européens. Durant la semaine du 26 février, ce marché a enregistré 73 heures avec des prix inférieurs à 1 €/MWh. Parmi celles-ci, il y a eu 44 heures avec un prix de 0 €/MWh, dont quatorze ont été enregistrées le dimanche 3 mars. Ce dimanche-là, les niveaux élevés de production renouvelable éolienne et solaire se sont joints à la faible demande caractéristique de ce jour de la semaine.

Durant la semaine du 26 février, l’augmentation du prix moyen du gaz et des droits d’émission de CO2 ainsi que l’augmentation de la demande dans la plupart des marchés analysés ont favorisé la hausse des prix des marchés électriques européens. La baisse de la production éolienne dans des marchés comme l’allemand ou le français a également contribué à ce comportement. Cependant, l’augmentation de la production éolienne et solaire dans la péninsule ibérique a eu pour conséquence d’importantes baisses de prix sur le marché MIBEL.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent que lors de la première semaine de mars, les prix des marchés électriques européens pourraient continuer à augmenter. Dans le cas du marché MIBEL, les prix pourraient également commencer à se redresser cette semaine. L’augmentation de la demande et la baisse de la production éolienne dans la plupart des marchés favoriseront ce comportement. La baisse de la production solaire sur le marché espagnol contribuera également aux hausses de prix sur ce marché.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, , Nord Pool and GME.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, , Nord Pool and GME.Brent, combustibles et CO2

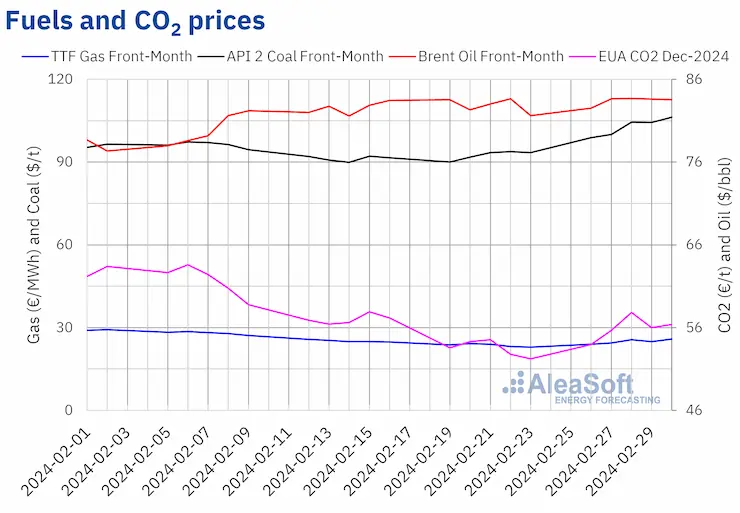

Lors de la dernière semaine de février, les contrats à terme du pétrole Brent pour le mois en cours sur le marché ICE ont enregistré leur prix de clôture hebdomadaire minimum, à 82,53 $/bbl, le lundi 26 février. Lors des trois premières séances de la semaine, les prix ont augmenté et le mercredi 28 février, ils ont atteint le prix de clôture hebdomadaire maximum, à 83,68 $/bbl. Ce prix était le plus élevé depuis la première moitié de novembre 2023. Lors des dernières séances de la semaine, les prix sont restés stables. Le prix de clôture du vendredi 1er mars était de 83,55 $/bbl, soit une augmentation de 2,4 % par rapport au vendredi précédent.

Lors de la dernière semaine de février, les attentes concernant la poursuite des réductions de production de l’OPEP+ pour le trimestre suivant ont contribué à maintenir les prix de clôture au-dessus de 83 $/bbl lors de presque toutes les séances de la semaine.

Les annonces de réductions de production faites à la fin de la semaine par la Russie et d’autres pays membres de l’OPEP+ pourraient influencer à la hausse les prix du Brent lors de la première semaine de mars.

En ce qui concerne les contrats à terme du gaz TTF sur le marché ICE pour le mois en cours, ils ont atteint leur prix de clôture hebdomadaire minimum le lundi 26 février, à 24,01 €/MWh. Lors de la dernière semaine de février, les prix ont augmenté lors de presque toutes les séances. En conséquence, le vendredi 1er mars, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire maximum, à 25,81 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, ce prix était supérieur de 13 % à celui du vendredi précédent.

Les prévisions de températures basses et de moindre production éolienne ont contribué à l’augmentation des prix des contrats à terme du gaz TTF, ainsi que les interruptions d’approvisionnement en provenance de Norvège. Cependant, malgré les hausses, l’offre abondante de gaz naturel liquéfié et les niveaux élevés des réserves européennes ont maintenu les prix de clôture en dessous de ceux enregistrés lors des premières semaines de février.

Quant aux contrats à terme des droits d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2024, ils ont débuté la semaine du 26 février avec un prix de clôture de 53,97 €/t, le minimum de la semaine. Lors des trois premières séances de la semaine, les prix ont augmenté pour atteindre le prix de clôture hebdomadaire maximum, à 57,84 €/t, le mercredi 28 février. Selon les données analysées par AleaSoft Energy Forecasting, ce prix de clôture était supérieur de 6,0 % à celui du mercredi précédent. Mais lors des dernières séances de la semaine, les prix de clôture sont restés en dessous de 57 €/t. Le prix de clôture du vendredi 1er mars était de 56,37 €/t, soit une augmentation de 8,0 % par rapport au vendredi précédent.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés de l’énergie en Europe et le financement des projets renouvelables

Pendant le mois de mars, AleaSoft Energy Forecasting et AleaGreen font la promotion de leurs rapports de prévisions de courbes de prix à long terme pour les marchés européens. Les prévisions de prix à long terme d’AleaSoft Energy Forecasting et AleaGreen disposent d’une granularité horaire, de bandes de confiance et couvrent jusqu’à 30 ans d’horizon. Ces rapports de prévisions peuvent être utiles pour obtenir un financement merchant et pour dimensionner un PPA.

Source: AleaSoft Energy Forecasting.