AleaSoft Energy Forecasting, 4 Marzo 2024. Nella settimana del 26 febbraio, i prezzi dei mercati elettrici europei sono stati superiori a quelli della settimana precedente. L’eccezione è stata il mercato iberico, dove i prezzi sono scesi e sono stati i più bassi, cosa che sta accadendo dal 18 febbraio. La produzione eolica iberica settimanale è stata la più alta da ottobre, il che ha portato a raggiungere il prezzo medio settimanale più basso nella storia della Spagna. I prezzi di gas e CO2 hanno rallentato la tendenza al ribasso e sono aumentati rispetto alla settimana precedente.

Produzione solare fotovoltaica, termoelettrica e produzione eolica

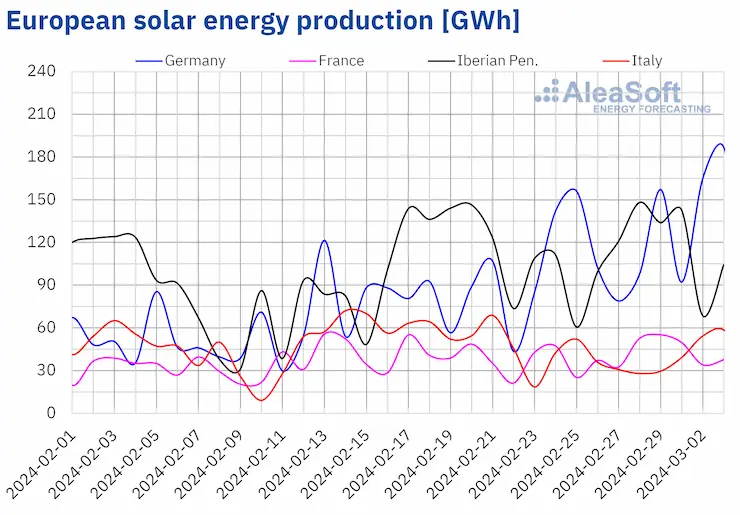

Nella settimana del 26 febbraio, la produzione solare è aumentata nella maggior parte dei principali mercati europei dell’elettricità rispetto alla settimana precedente, continuando la tendenza al rialzo per la terza settimana consecutiva. Gli aumenti hanno oscillato tra il 6,1% in Spagna e il 30% in Germania. La Francia, con un aumento del 15%, ha invertito il calo della settimana precedente. L’Italia, invece, ha registrato un calo della produzione solare del 17% per la seconda settimana consecutiva.

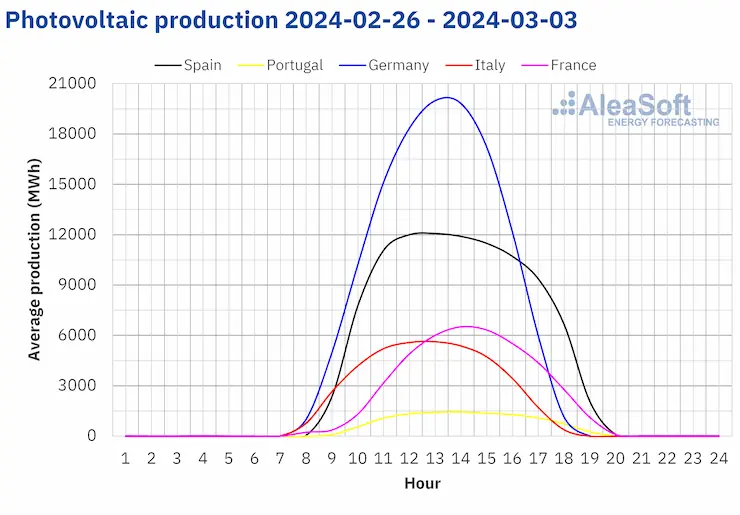

Con l’avvicinarsi della primavera e l’aumento delle ore di luce, la produzione fotovoltaica giornaliera in alcuni mercati è tornata ai livelli visti l’ultima volta in autunno. Il 28 febbraio, il mercato portoghese ha generato 14 GWh, il valore più alto dalla fine di settembre e anche il valore più alto mai registrato per un mese di febbraio, superando il precedente record del 20 febbraio quando la generazione ha raggiunto 13 GWh. Anche i mercati tedesco e spagnolo hanno registrato la maggiore produzione di energia solare da ottobre, con 187 GWh generati il 3 marzo in Germania e 119 GWh generati il 1º marzo in Spagna.

Per la settimana del 4 marzo, secondo le previsioni di produzione solare di AleaSoft Energy Forecasting, la tendenza al rialzo di questa settimana continuerà in Germania e in Italia. Tuttavia, il mercato spagnolo dovrebbe registrare un calo della produzione di energia solare rispetto alla settimana precedente.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

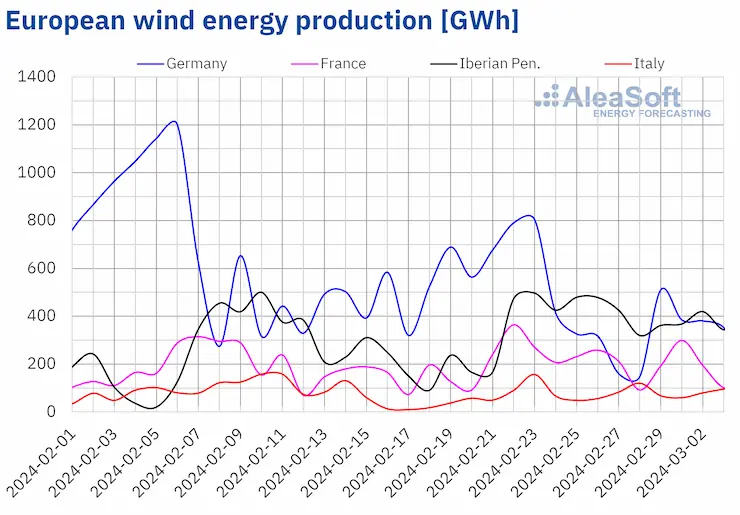

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Nella settimana del 26 febbraio, la produzione eolica è aumentata per la seconda settimana consecutiva nella penisola iberica e in Italia. In entrambi i casi l’aumento è stato dell’11%. I mercati tedesco e francese hanno invertito la tendenza al rialzo della settimana precedente e hanno registrato cali di produzione rispettivamente del 47% e del 12%.

Il forte vento nella penisola iberica ha portato la produzione settimanale a livelli visti l’ultima volta alla fine di ottobre. Nella settimana del 26 febbraio, il mercato spagnolo ha generato con questa tecnologia 2102 GWh e il mercato portoghese 546 GWh.

Per la settimana del 4 marzo, le previsioni di produzione eolica di AleaSoft Energy Forecasting indicano un aumento in Italia e Germania, mentre in Francia e nella penisola iberica si prevede un calo.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Fabbisogno di energia elettrica

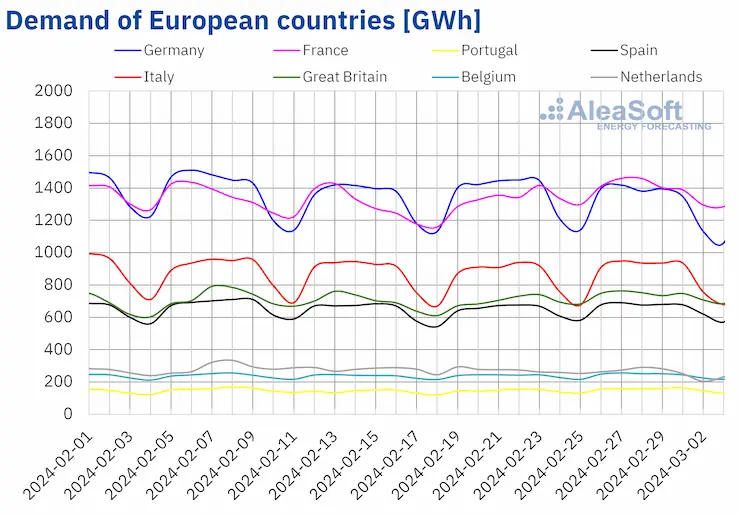

Nella settimana del 26 febbraio, il fabbisogno di energia elettrica è aumentato per la seconda settimana consecutiva nella maggior parte dei principali mercati elettrici europei rispetto alla settimana precedente. Il mercato portoghese ha registrato il maggiore incremento, del 5,7%. I mercati belga, spagnolo e italiano hanno registrato il minor incremento, del 2% in ogni caso, con l’Italia che ha invertito la tendenza al ribasso della settimana precedente. Solo sui mercati olandese e tedesco il fabbisogno è diminuito, rispettivamente del 5,3% e del 4%. Questo è stato il terzo calo settimanale consecutivo per i Paesi Bassi, mentre per la Germania si è invertita la tendenza della scorsa settimana.

L’aumento del fabbisogno è stato collegato al calo delle temperature medie. Nella maggior parte dei mercati europei analizzati, le temperature medie della settimana sono scese tra 0,6°C e 1,7°C rispetto alla settimana precedente. L’eccezione è stata l’Italia, dove le temperature medie sono aumentate di 0,4°C.

Per la settimana del 4 marzo, secondo le previsioni del fabbisogno di AleaSoft Energy Forecasting, la tendenza al rialzo continuerà e questo aumenterà in Belgio e nella penisola iberica. Anche la Germania e i Paesi Bassi vedranno un aumento del fabbisogno, invertendo il calo della settimana precedente. Al contrario, Francia, Italia e Gran Bretagna dovrebbero registrarne un calo.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.Mercati elettrici europei

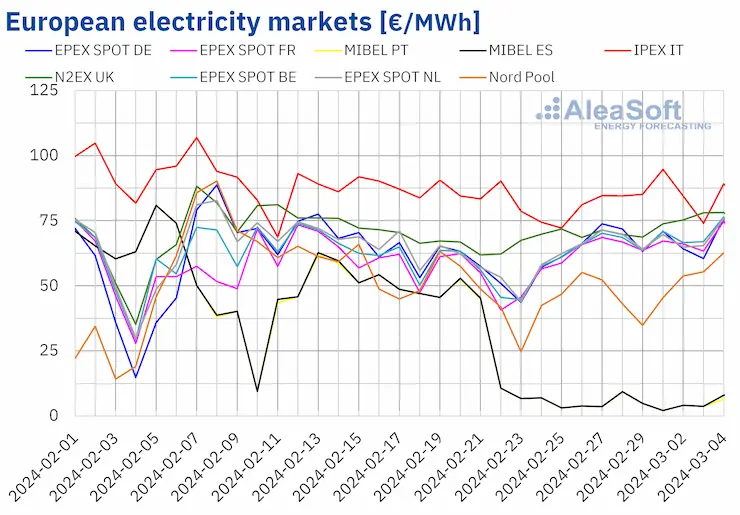

Dopo la ripresa registrata negli ultimi giorni della settimana precedente, nella settimana del 26 febbraio, i prezzi dei principali mercati europei dell’elettricità hanno oscillato, registrando nella maggior parte dei casi medie superiori a quelle della settimana precedente. L’eccezione è stata il mercato MIBEL di Spagna e Portogallo, con un calo dell’81%. D’altra parte, il mercato del Belgio e della Francia ha raggiunto il massimo aumento, del 21%. Il mercato IPEX in Italia e il mercato Nord Pool nei paesi nordici hanno invece registrato i minori incrementi, rispettivamente del 2,5% e del 4,5%. Negli altri mercati analizzati in AleaSoft Energy Forecasting, i prezzi sono aumentati tra l’8,2% del mercato N2EX del Regno Unito e il 18% del mercato della Germania.

Nell’ultima settimana di febbraio, le medie settimanali sono state inferiori a 70 €/MWh nella maggior parte dei mercati elettrici europei analizzati. Le eccezioni sono state il mercato britannico, con una media di 72,22 €/MWh, e il mercato italiano, con una media di 84,11 €/MWh. I mercati portoghese e spagnolo hanno invece registrato i prezzi settimanali più bassi, rispettivamente di 4,52 €/MWh e 4,53 €/MWh. Questi prezzi sono stati il più basso della storia sul mercato spagnolo e il secondo più basso sul mercato portoghese. Negli altri mercati analizzati, i prezzi sono stati compresi tra i 48,57 €/MWh del mercato nordico e i 67,56 €/MWh del mercato belga.

Dal 18 febbraio il mercato MIBEL ha registrato consecutivamente i prezzi giornalieri più bassi tra i principali mercati elettrici europei. Durante la settimana del 26 febbraio, questo mercato ha registrato 73 ore con prezzi inferiori a 1 €/MWh. Di queste, 44 ore con un prezzo di 0 €/MWh, quattordici delle quali sono state registrate domenica 3 marzo. Quella domenica, gli alti livelli di produzione rinnovabile eolica e solare si sono aggiunti al basso fabbisogno di questo giorno della settimana.

Durante la settimana del 26 febbraio, l’aumento del prezzo medio del gas,l’aumento dei diritti di emissione di CO2 e l’aumento del fabbisogno nella maggior parte dei mercati analizzati hanno portato all’aumento dei prezzi dei mercati europei dell’elettricità. Anche il calo della produzione eolica in mercati come quello tedesco o francese ha contribuito a questo comportamento. Tuttavia, l’aumento della produzione eolica e solare nella penisola iberica ha avuto come conseguenza un notevole calo dei prezzi sul mercato MIBEL.

Le previsioni dei prezzi di AleaSoft Energy Forecasting indicano che nella prima settimana di marzo i prezzi dei mercati elettrici europei potrebbero continuare ad aumentare. Nel caso del mercato MIBEL, anche i prezzi potrebbero iniziare a risalire in quella settimana. L’aumento del fabbisogno e il calo della produzione eolica nella maggior parte dei mercati favoriranno questo comportamento. Anche il calo della produzione di energia solare sul mercato spagnolo contribuirà all’aumento dei prezzi su questo mercato.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.Brent, combustibili e CO2

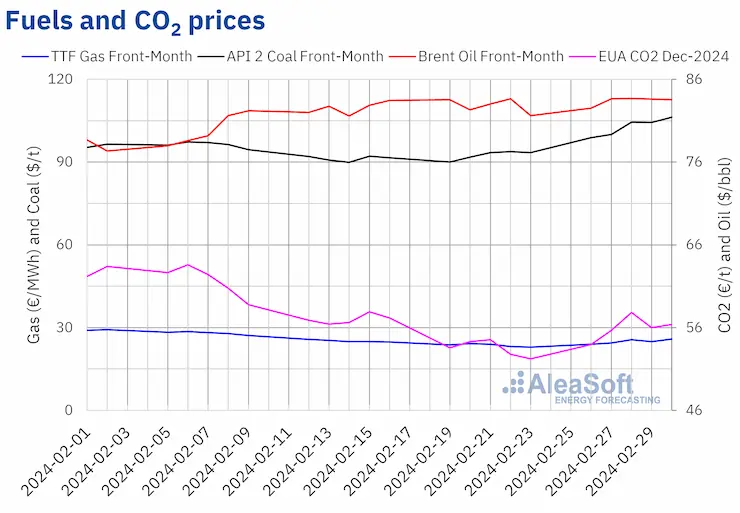

Nell’ultima settimana di febbraio, i futures sul petrolio Brent per il Front-Month sul mercato ICE hanno registrato il loro prezzo di chiusura settimanale minimo di 82,53 $/bbl lunedì 26 febbraio. Nelle prime tre sessioni della settimana i prezzi sono aumentati e mercoledì 28 febbraio hanno raggiunto il prezzo di chiusura massimo settimanale di 83,68 $/bbl. Questo prezzo è stato il più alto dalla prima metà di novembre 2023. Nelle ultime sessioni della settimana i prezzi sono rimasti stabili. Il prezzo di chiusura di venerdì 1 marzo è stato di 83,55 $/bbl, con un incremento del 2,4% rispetto al venerdì della settimana precedente.

Nell’ultima settimana di febbraio, le aspettative sulla continuazione dei tagli alla produzione dell’OPEC+ nel prossimo trimestre hanno contribuito a mantenere i prezzi di chiusura sopra gli 83 $/bbl in quasi tutte le sessioni della settimana.

Gli annunci di tagli alla produzione da parte della Russia e di altri paesi membri dell’OPEC+ alla fine della settimana potrebbero influenzare i prezzi del Brent nella prima settimana di marzo.

Per quanto riguarda i futures sul gas TTF sul mercato ICE per il Front-Month, lunedì 26 febbraio hanno raggiunto il prezzo di chiusura settimanale minimo di 24,01 €/MWh. Durante l’ultima settimana di febbraio, i prezzi sono aumentati in quasi tutte le sessioni. Di conseguenza, venerdì 1º marzo, questi futures hanno registrato il loro prezzo di chiusura massimo settimanale di 25,81 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato del 13% superiore a quello del venerdì precedente.

Le previsioni relative alle basse temperature e alla minore produzione eolica hanno contribuito all’aumento dei prezzi dei futures sul gas TTF, nonché alle interruzioni delle forniture dalla Norvegia. Tuttavia, nonostante gli aumenti, l’abbondante fornitura di gas naturale liquefatto e gli elevati livelli delle riserve europee hanno mantenuto i prezzi di chiusura al di sotto di quelli registrati nelle prime settimane di febbraio.

Per quanto riguarda i futures sulle quote di CO2 sul mercato EEX per il contratto di riferimento del dicembre 2024, hanno iniziato la settimana del 26 febbraio con un prezzo di chiusura di 53,97 €/t, il minimo della settimana. Nelle prime tre sessioni della settimana, i prezzi sono aumentati fino a raggiungere il prezzo di chiusura massimo settimanale di 57,84 €/t, mercoledì 28 febbraio. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo di chiusura è stato del 6% superiore a quello di mercoledì precedente. Ma nelle ultime sessioni della settimana, i prezzi di chiusura sono rimasti al di sotto di 57 €/t. Il prezzo di chiusura di venerdì 1 marzo è stato di 56,37 €/t, con un incremento dell’8,0% rispetto al venerdì precedente.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.AleaSoft Energy Forecasting analizza le prospettive dei mercati dell’energia in Europa e il finanziamento di progetti rinnovabili

Durante il mese di marzo, AleaSoft Energy Forecasting e AleaGreen stanno promuovendo i loro report di previsione delle curve dei prezzi a lungo termine per i mercati europei. Le previsioni di prezzo a lungo termine di AleaSoft Energy Forecasting e AleaGreen includono la granularità dell’ora, bande affidabili e un orizzonte temporale fino a 30 anni. Queste previsioni possono essere utili per ottenere finanziamenti merchant e per dimensionare un PPA.

Fonte: AleaSoft Energy Forecasting.