AleaSoft Energy Forecasting, 16 de março de 2026. Na segunda semana de março, os preços nos principais mercados elétricos europeus apresentaram uma evolução desigual, com subidas no sul da Europa e descidas no resto do continente. A maioria registou médias superiores a 80 €/MWh, numa semana marcada pelo preço de fecho mais elevado dos futuros de gás TTF desde fevereiro de 2025, o mais elevado do Brent desde agosto de 2022 e o preço mais baixo do CO2 desde maio, bem como pelo aumento da demanda e pela maior produção renovável, com incrementos da energia eólica em alguns mercados e recordes de produção fotovoltaica para um dia de março na Península Ibérica.

Produção de energia solar fotovoltaica e produção de energia eólica

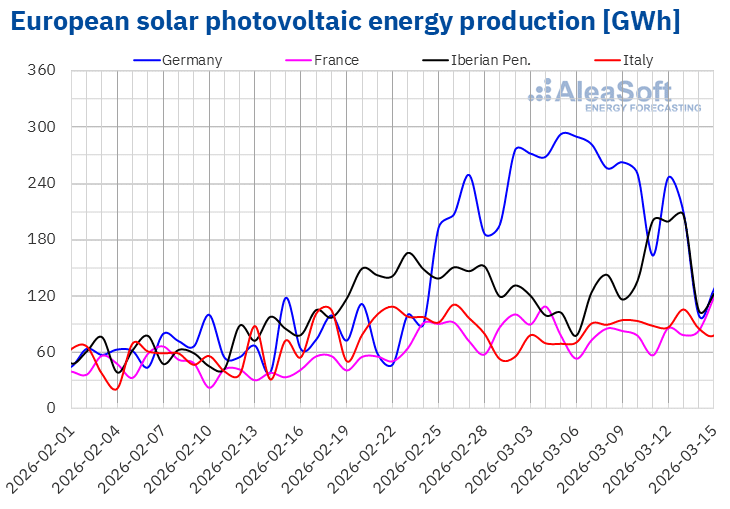

Na semana de 9 de março, a produção solar fotovoltaica aumentou nos mercados da Península Ibérica e da Itália, em comparação com a semana anterior. O mercado espanhol registou o maior aumento, de 38%, seguido pelos aumentos de 21% no mercado italiano e de 18% no mercado português. Por outro lado, os mercados da França e da Alemanha inverteram a tendência após acumularem aumentos nas últimas três e cinco semanas consecutivas, respetivamente. O mercado alemão registou a maior queda, de 30%, enquanto o mercado francês registou uma descida menor, de 0,8%.

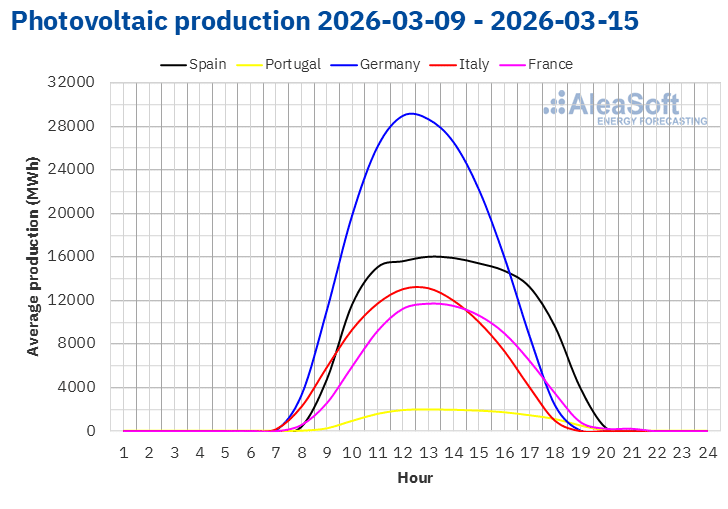

Durante a semana, os mercados da Península Ibérica registaram recordes de produção de energia solar fotovoltaica para um dia de março na sua história. O mercado português atingiu o seu recorde de produção a 11 de março, com 22 GWh. O mercado espanhol registou este recorde a 13 de março, com 180 GWh.

Para a semana de 16 de março, as previsões de produção solar da AleaSoft Energy Forecasting indicam que a produção aumentará nos mercados alemão e italiano. Em contrapartida, no mercado espanhol, prevê-se que diminua.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE e TERNA.

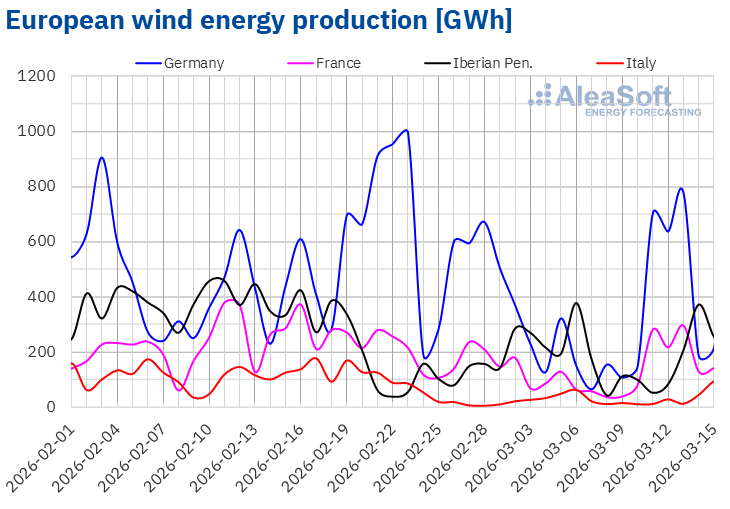

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE e TERNA.Durante a segunda semana de março, a produção eólica aumentou nos mercados da Alemanha e da França em comparação com a semana anterior, após duas semanas de quedas em ambos os mercados. O mercado alemão registou o maior aumento, de 95%, enquanto no mercado francês o aumento foi de 91%. Por outro lado, os mercados da Península Ibérica e da Itália inverteram a tendência na produção com esta tecnologia, após os aumentos da semana anterior. O mercado espanhol registou a maior queda, de 28%, enquanto o mercado italiano registou a menor queda, de 3,7%. No mercado português, a produção eólica diminuiu 9,1%.

A 13 de março, os mercados da França e da Alemanha registaram a maior produção eólica num dia de março dos últimos dois anos, com 297 GWh e 778 GWh, respetivamente.

Na terceira semana de março, de acordo com as previsões de produção eólica da AleaSoft Energy Forecasting, a produção com esta tecnologia deverá aumentar nos mercados da Alemanha e da Itália. Em contrapartida, os mercados da Península Ibérica e da França registarão quedas na produção eólica.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE e TERNA.Demanda de energia elétrica

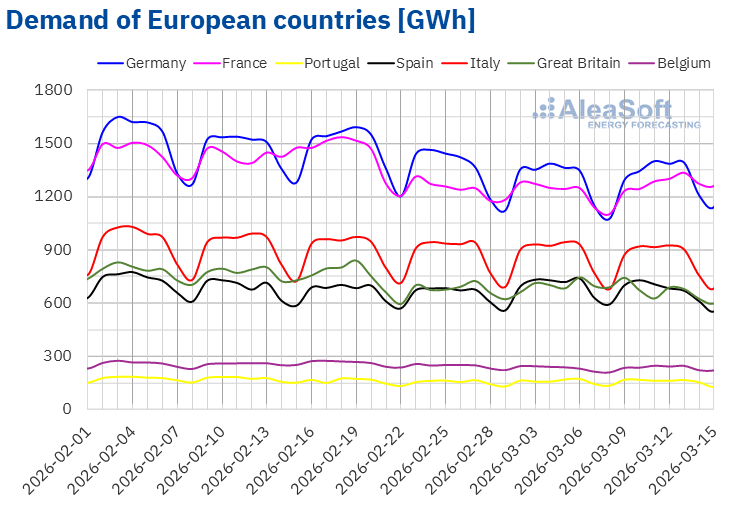

Na semana de 9 de março, a demanda de eletricidade aumentou na maioria dos principais mercados europeus em relação à semana anterior. O mercado francês inverteu a tendência após ter registado quedas nas três semanas anteriores, registando o maior aumento, de 4,7%. Os mercados alemão e belga registaram aumentos de 1,6% e 1,8%, respetivamente, após duas semanas de quedas. O mercado português registou o menor aumento, de 0,9%, e acumulou aumentos pela segunda semana consecutiva. As exceções foram os mercados da Itália, Espanha e Grã-Bretanha, onde a demanda diminuiu. O mercado italiano registou a menor descida, de 1,6%, e manteve a tendência de queda pela sexta semana consecutiva. Os mercados espanhol e britânico registaram quedas de 3,7% e 5,3%, respetivamente.

Durante a semana, as temperaturas médias foram mais baixas do que na semana anterior na maioria dos mercados analisados. A Bélgica e a França registaram as maiores quedas de temperatura, de 2,4 °C e 1,9 °C, respetivamente. A Espanha registou a menor descida, de 0,4 °C, enquanto na Grã-Bretanha as temperaturas médias baixaram 0,5 °C. Por outro lado, em Itália as temperaturas médias mantiveram-se semelhantes às da semana anterior e na Alemanha foram 0,2 °C menos frias.

Para a terceira semana de março, as previsões de demanda da AleaSoft Energy Forecasting indicam que a demanda irá diminuir nos mercados da Grã-Bretanha, Espanha, Itália e Portugal. Nos mercados da França, Alemanha e Bélgica, prevê-se que aumente.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados de energia elétrica europeus

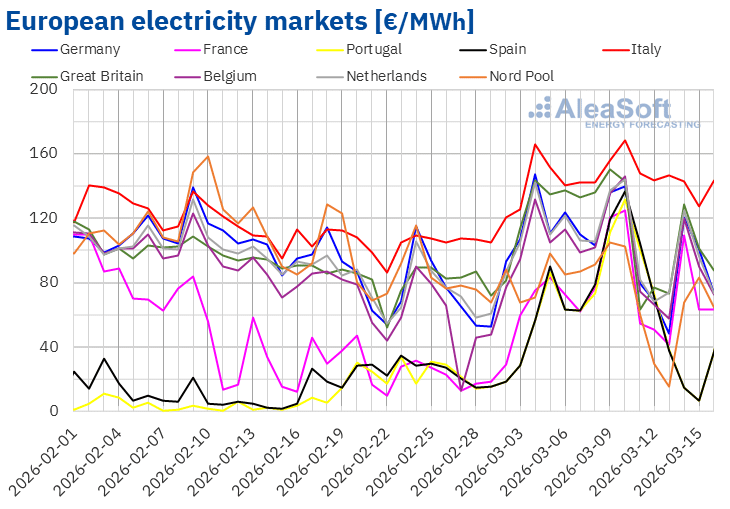

Na segunda semana de março, os preços dos principais mercados elétricos europeus subiram, atingindo os seus valores diários mais elevados na terça-feira, 10 de março, na maioria dos casos. Posteriormente, os preços desceram até sexta-feira, recuperando-se durante o fim de semana em alguns casos. O preço médio semanal do mercado italiano aumentou 4,4%. O preço semanal do mercado português também subiu 22%, enquanto as médias dos mercados espanhol e francês aumentaram 23% em ambos os casos. Em contrapartida, nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços baixaram entre 4,3% no mercado belga e 21% no mercado nórdico.

Na semana de 9 de março, as médias semanais ultrapassaram os 80 €/MWh na maioria dos mercados de eletricidade europeus. As exceções foram os mercados nórdico, português e espanhol, cujas médias foram de 66,15 €/MWh, 67,88 €/MWh e 70,03 €/MWh, respetivamente. O mercado italiano registou a maior média semanal, de 147,54 €/MWh. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços situaram-se entre os 80,77 €/MWh do mercado francês e os 105,07 €/MWh do mercado britânico.

No que diz respeito aos preços diários, no domingo, 15 de março, os mercados espanhol e português registaram a média mais baixa da semana entre os mercados analisados, de 6,44 €/MWh. Estes mercados também registaram preços diários inferiores a 20 €/MWh no sábado, 14 de março, enquanto o mercado nórdico o fez na sexta-feira, 13 de março. Nesse dia, o preço do mercado nórdico foi de 15,51 €/MWh, o seu preço mais baixo desde 28 de dezembro de 2025.

Por outro lado, os preços diários mantiveram-se acima dos 140 €/MWh no mercado italiano durante a segunda semana de março, com exceção do domingo. Os restantes mercados analisados pela AleaSoft Energy Forecasting também registaram preços superiores a 100 €/MWh em algumas sessões dessa semana. Na terça-feira, 10 de março, o mercado italiano atingiu a média diária mais elevada da semana entre os mercados analisados, de 168,54 €/MWh. Esta foi a média mais elevada do mercado italiano desde 14 de fevereiro de 2025. A 10 de março, os mercados português e espanhol atingiram os seus preços mais elevados desde 18 de fevereiro de 2025, de 131,79 €/MWh e 136,86 €/MWh, respetivamente. No mercado britânico, na segunda-feira, 9 de março, o preço diário foi de 150,24 €/MWh, o mais alto desse mercado desde 15 de fevereiro de 2025. Por sua vez, o mercado belga registou o seu preço mais elevado desde 2 de julho de 2025, de 146,22 €/MWh, a 10 de março.

Na semana de 9 de março, os preços elevados do gás, bem como a queda da produção eólica na Península Ibérica e em Itália, contribuíram para o aumento dos preços nos mercados espanhol, italiano e português. Nos mercados português e francês, o aumento da demanda também contribuiu para a subida dos preços. No entanto, noutros mercados, o aumento da produção eólica levou a uma descida dos preços.

As previsões de preços da AleaSoft Energy Forecasting indicam que os preços se manterão em níveis elevados e com tendência de subida enquanto a instabilidade no Médio Oriente continuar a exercer pressão sobre os preços do gás. Neste contexto, durante a terceira semana de março, os preços nos mercados espanhol e português serão influenciados pela diminuição da produção eólica na Península Ibérica e da produção solar em Espanha. No entanto, na maioria dos principais mercados elétricos europeus, o aumento da produção renovável poderá exercer pressão descendente sobre os preços.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da OMIE, RTE, Nord Pool e GME.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da OMIE, RTE, Nord Pool e GME.Brent, combustíveis e CO2

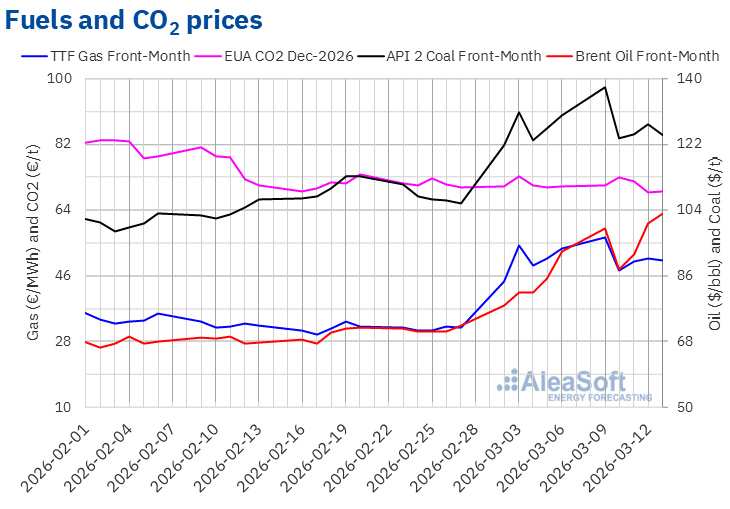

Os preços de fecho dos futuros do petróleo Brent para o mês mais próximo no mercado ICE ultrapassaram os 90 $/bbl durante a segunda semana de março, com exceção da terça-feira, 10 de março. Nesse dia, estes futuros registaram o seu preço de fecho mínimo semanal, de 87,80 $/bbl. Posteriormente, registaram uma tendência ascendente. Como resultado, na sexta-feira, 13 de março, estes futuros atingiram o seu preço de fecho máximo semanal, de 103,14 $/bbl. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi 11% superior ao da sexta-feira anterior e o mais alto desde 30 de agosto de 2022.

Durante a segunda semana de março, a instabilidade no Médio Oriente continuou a contribuir para o aumento dos preços dos futuros do petróleo Brent, devido às interrupções no abastecimento através do Estreito de Ormuz. Na terça-feira, os preços baixaram, influenciados pelas declarações do presidente dos Estados Unidos sobre o próximo fim do conflito. A possibilidade de os países membros do G7 libertarem petróleo das suas reservas estratégicas também contribuiu para a descida dos preços. No entanto, nas restantes sessões da semana, os preços voltaram a subir, influenciados pela evolução do conflito, apesar de a Agência Internacional de Energia ter aprovado a libertação da maior quantidade de petróleo da história das suas reservas de emergência.

No que diz respeito aos futuros de gás TTF no mercado ICE para o mês mais próximo, na segunda-feira, 9 de março, atingiram o seu preço de fecho mais alto da semana, de 56,45 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi o mais alto desde 12 de fevereiro de 2025. No entanto, após uma queda de 16% em relação à segunda-feira, na terça-feira, 10 de março, estes futuros registaram o seu preço de fecho mínimo semanal, de 47,39 €/MWh. Nas três últimas sessões da semana, os preços estabilizaram-se em torno dos 50 €/MWh. Na sexta-feira, 13 de março, o preço de fecho foi de 50,12 €/MWh. Este preço foi 6,1% inferior ao da sexta-feira anterior.

A preocupação com o abastecimento, devido à instabilidade no Médio Oriente, continuou a exercer uma influência ascendente sobre os preços dos futuros do gás TTF na segunda semana de março. Os preços baixaram na terça-feira, 10 de março, influenciados pelas declarações do presidente dos EUA, afirmando que o conflito com o Irão poderia terminar em breve. No entanto, a instabilidade continuou e os preços voltaram a ultrapassar os 50 €/MWh nas últimas sessões da semana. A preocupação com o abastecimento foi agravada pelos baixos níveis das reservas europeias, que se situam abaixo dos 29%.

No que diz respeito aos preços de fecho dos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2026, estes atingiram o seu valor máximo semanal, de 72,93 €/t, na terça-feira, 10 de março. Posteriormente, os preços caíram até quinta-feira, 12 de março. Nesse dia, estes futuros registaram o seu preço de fecho mínimo semanal, de 68,75 €/t. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi o mais baixo desde 2 de maio de 2025. Na sexta-feira, 13 de março, o preço de fecho foi ligeiramente superior, de 69,18 €/t. Este preço ainda foi 2,0% inferior ao da sexta-feira anterior.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ICE e da EEX.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados de energia na Europa, o armazenamento e o financiamento de projetos

Na quinta-feira, 12 de março, a AleaSoft Energy Forecasting realizou a 64.ª edição da sua série de webinars mensais, contando com a participação da EY pelo sexto ano consecutivo. Este webinar analisou a evolução dos mercados de energia europeus e as perspetivas para a primavera de 2026, os principais marcos para 2026 no setor da energia, a regulamentação e as perspetivas do armazenamento de energia e dos mercados de capacidade, o financiamento de projetos de energias renováveis e de armazenamento, a importância dos PPA e do autoconsumo, bem como as principais considerações a ter em conta na avaliação de carteiras.

Fonte: AleaSoft Energy Forecasting.