AleaSoft Energy Forecasting, 24 de junho de 2024. Na terceira semana de junho, os preços na maioria dos principais mercados europeus de eletricidade aumentaram em comparação com a semana anterior. As principais razões para este aumento foram temperaturas médias mais elevadas, que apoiaram uma maior procura na maioria dos mercados, bem como um declínio geral na produção eólica e na maioria dos mercados de produção solar. Apenas a produção solar aumentou em Espanha, onde a energia fotovoltaica registou um recorde histórico de produção em 21 de junho.

Produção solar fotovoltaica e termoeléctrica e produção eólica

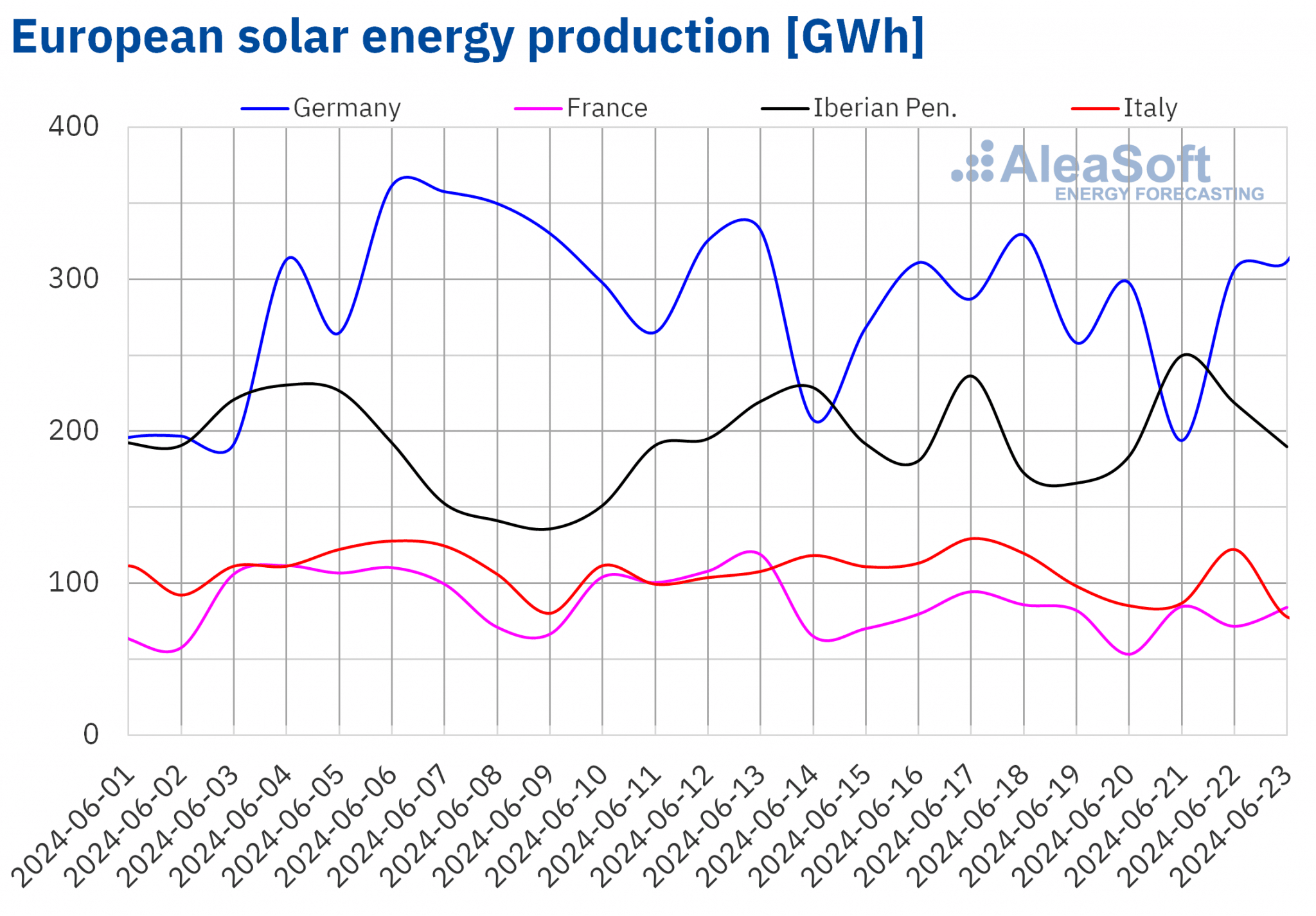

Na semana de 17 de junho, a produção solar aumentou em relação à semana anterior no mercado espanhol pela segunda semana consecutiva. Nesta ocasião, o aumento da produção, que inclui a energia solar fotovoltaica e a energia solar térmica, foi de 6,1%. No caso da energia solar fotovoltaica, o mercado espanhol registou um recorde histórico de produção diária na sexta-feira, 21 de junho, atingindo uma produção de 198 GWh.

Os restantes principais mercados europeus registaram quebras na produção solar em comparação com a segunda semana de junho. Os mercados francês, italiano e alemão mantiveram a tendência de queda da semana anterior, desta vez com descidas de 14%, 5,9% e 1,2%, respetivamente. Em Portugal, a produção solar registou uma quebra de 12%.

De acordo com as previsões de produção solar da AleaSoft Energy Forecasting para a semana de 24 de junho, espera-se que a produção na Alemanha e em Espanha aumente em comparação com a semana anterior. No entanto, espera-se que a Itália mantenha a tendência descendente das últimas duas semanas.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

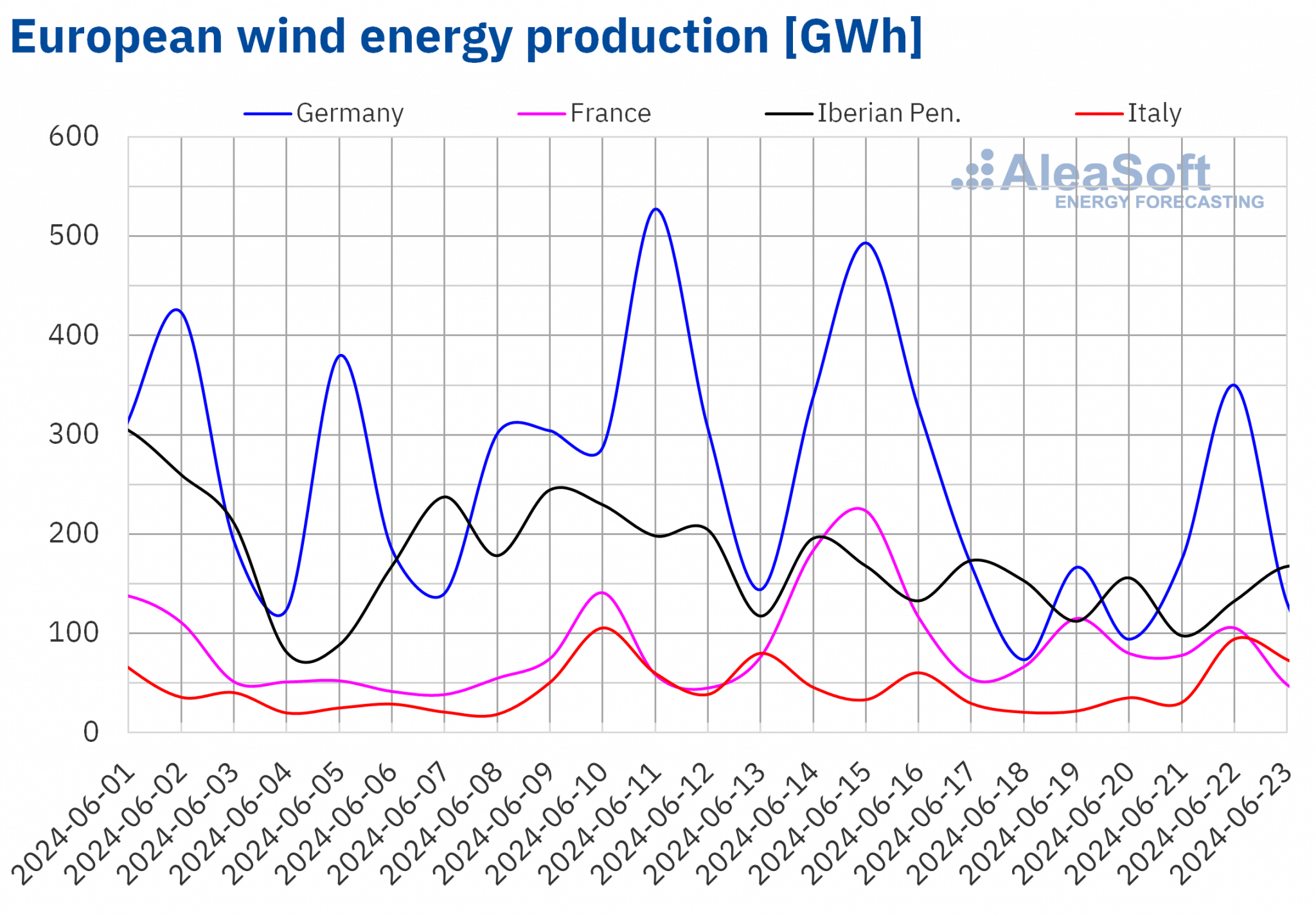

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.Na terceira semana de junho, a produção de energia eólica diminuiu de forma generalizada nos principais mercados europeus de eletricidade, em comparação com a semana anterior. As maiores descidas foram registadas na Alemanha e em França, com descidas de 52% e 35% em cada caso. Nos mercados italiano, português e espanhol, as descidas foram de 28%, 22% e 20%, respetivamente. No mercado espanhol, esta é a terceira semana consecutiva de quebras na produção de energia eólica.

Na última semana de junho, de acordo com as previsões de produção de energia eólica da AleaSoft Energy Forecasting, a produção com esta tecnologia aumentará nos mercados italiano e espanhol. No entanto, prevê-se que continue a descer nos mercados francês, português e alemão.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.Demanda de eletricidade

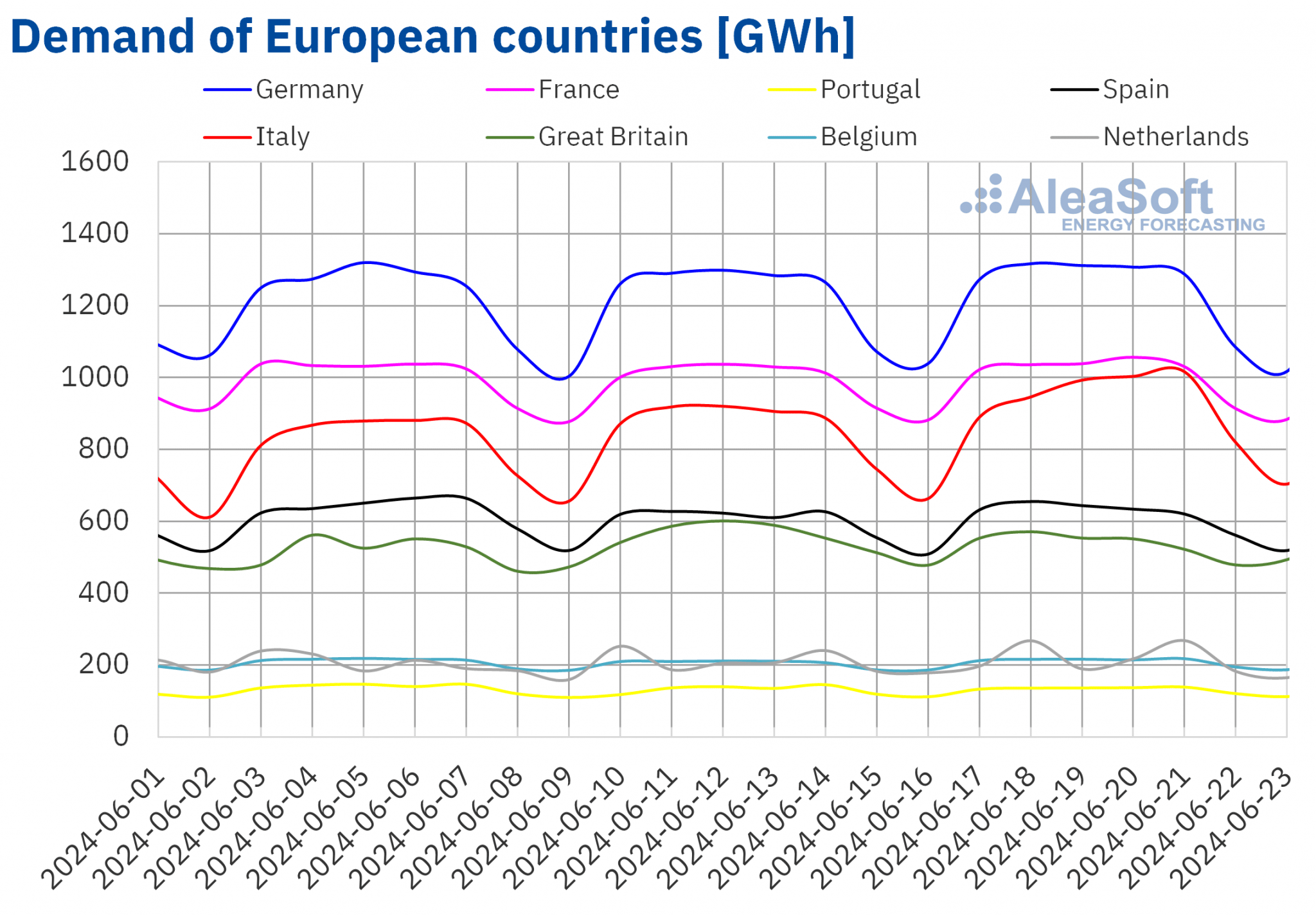

Na terceira semana de junho, a demanda de eletricidade aumentou na maioria dos principais mercados europeus de eletricidade em comparação com a semana anterior. O mercado italiano registou o maior aumento, de 7,8%, seguido de aumentos nos mercados belga, holandês e espanhol, de 2,7%, 2,4% e 2,3%, respetivamente. No mercado francês o aumento foi de 1,1% e no mercado alemão de 1,0%, mantendo este último a tendência de subida pela quarta semana consecutiva. No mercado português, a demanda aumentou 0,9%, na sequência da recuperação da procura decorrente dos feriados da semana anterior: o feriado bancário de 10 de junho, Dia de Portugal, e o feriado de 13 de junho, Dia de Santo António, celebrado em algumas regiões do país. Por outro lado, o mercado do Reino Unido foi a exceção, com a demanda caindo 3,6%.

Durante a semana, as temperaturas médias aumentaram em comparação com a semana anterior em todos os mercados analisados. Nos mercados dos Países Baixos, Itália, França, Grã-Bretanha, Bélgica e Alemanha, os aumentos variaram entre 2,2 °C nos Países Baixos e 4,0 °C na Alemanha. Os mercados espanhol e português registaram os menores aumentos, de 1,2 °C e 0,9 °C, respetivamente.

De acordo com as previsões de demanda da AleaSoft Energy Forecasting, na última semana de junho, espera-se que a procura de eletricidade aumente em comparação com a semana anterior na Grã-Bretanha, França, Espanha e Portugal. Por outro lado, espera-se que diminua nos mercados dos Países Baixos, Itália, Bélgica e Alemanha.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados europeus da eletricidade

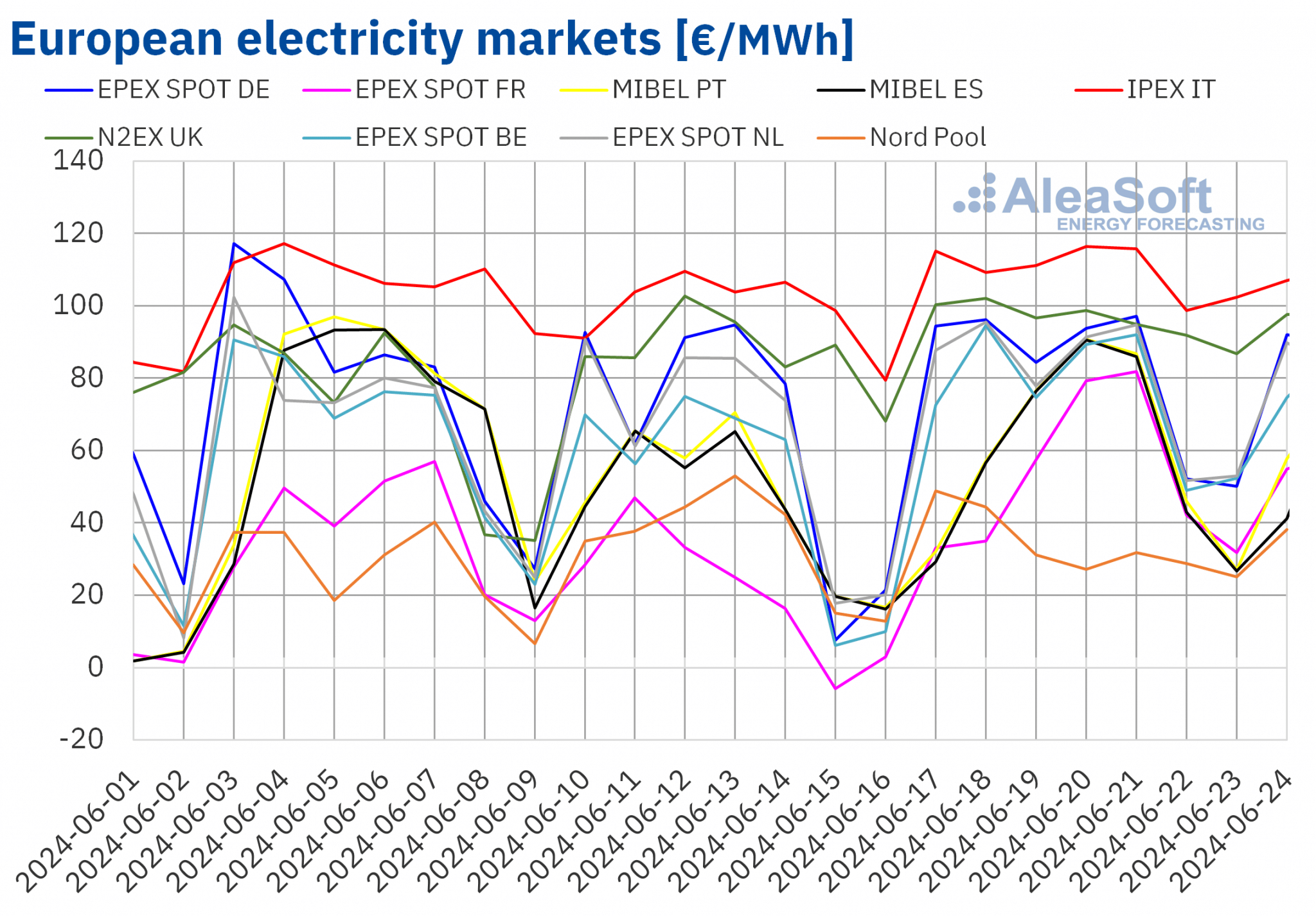

Na terceira semana de junho, os preços na maioria dos principais mercados europeus de eletricidade aumentaram em relação à semana anterior. A exceção foi o mercado nórdico Nord Pool, com uma descida de 1,2%. O mercado EPEX SPOT, em França, registou o maior aumento percentual de preços, de 145%. Nos outros mercados analisados no AleaSoft Energy Forecasting, os preços aumentaram entre 10% no mercado britânico N2EX e 50% no mercado belga EPEX SPOT.

Na semana de 17 de junho, apesar dos aumentos de preços, as médias semanais mantiveram-se abaixo dos 100 €/MWh em quase todos os mercados europeus de eletricidade analisados. O mercado italiano IPEX foi a exceção, com uma média de 109,80 €/MWh. O mercado nórdico e o mercado francês registaram as médias semanais mais baixas, de 33,89 €/MWh e 51,50 €/MWh, respetivamente. Nos restantes mercados analisados, os preços variaram entre 58,36 €/MWh no mercado espanhol MIBEL e 95,88 €/MWh no mercado britânico.

No que diz respeito aos preços horários, a maioria dos mercados europeus analisados registou preços negativos no domingo, 23 de junho. As excepções foram os mercados britânico, italiano e nórdico, que não registaram preços negativos na terceira semana de junho. Os mercados alemão, belga e holandês também registaram preços horários negativos no sábado, 22 de junho. Por outro lado, os mercados alemão e neerlandês registaram o preço horário mais baixo da terceira semana de junho, -2,21 €/MWh, no domingo, das 14:00 às 15:00.

Durante a semana de 17 de junho, a queda da produção de energia eólica influenciou em alta os preços nos mercados europeus da eletricidade. Para além disso, a procura aumentou e a produção solar diminuiu na maioria dos mercados analisados.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na quarta semana de junho, os preços continuarão a subir em mercados como Espanha, França e Portugal, enquanto os preços em mercados como o Reino Unido, a Itália e os Países Baixos descerão.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da OMIE, EPEX SPOT, Nord Pool e GME.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da OMIE, EPEX SPOT, Nord Pool e GME.Brent, combustíveis e CO2

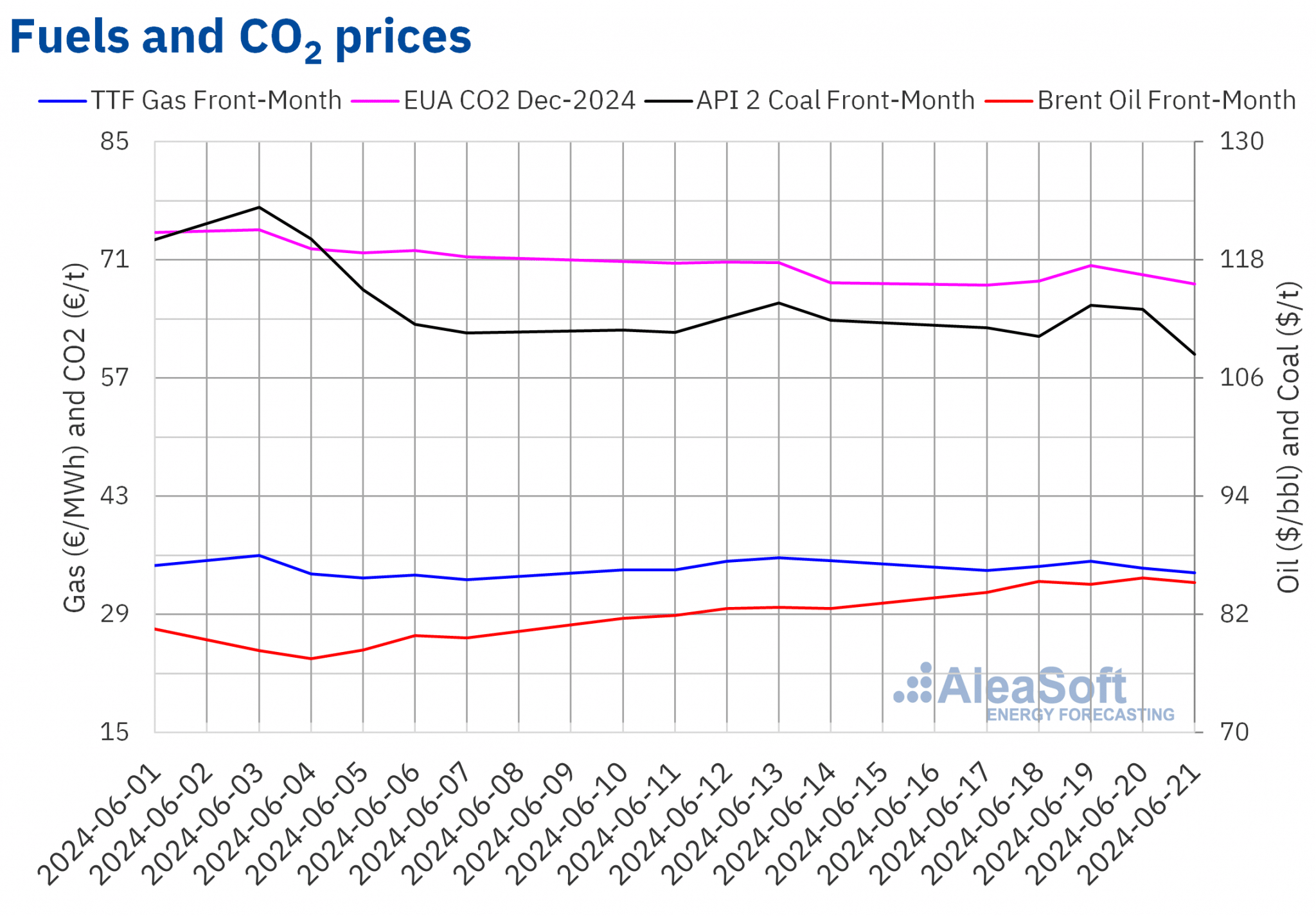

Na segunda-feira, dia 17 de junho, os futuros do petróleo Brent para o Front-Month no mercado ICE registaram o seu mínimo semanal de fecho de 84,25 $/bbl, mais 2,0% do que na última sessão da semana anterior. Nas restantes sessões da terceira semana de junho, os preços de fecho mantiveram-se acima dos $85/bbl. Na quinta-feira, dia 20 de junho, estes futuros atingiram a cotação máxima semanal de fecho de 85,71 $/bbl. De acordo com os dados analisados no AleaSoft Energy Forecasting, esta cotação foi a mais elevada desde o início de maio. Após uma descida de 0,5%, na sexta-feira, dia 21 de junho, o preço de fecho foi de $85,24/bbl, mais 3,2% do que na sexta-feira anterior.

Na terceira semana de junho, apesar das preocupações com a procura na China e com as elevadas taxas de juro nos Estados Unidos, a diminuição das existências americanas e as preocupações com a oferta devido aos conflitos entre a Rússia e a Ucrânia e no Médio Oriente fizeram subir os preços dos futuros do petróleo Brent em relação às semanas anteriores.

Quanto aos futuros de gás TTF no mercado ICE para o Front-Month, na segunda-feira, 17 de junho, o preço de fecho foi de 34,21 €/MWh, 3,3% inferior ao da última sessão da semana anterior. Os preços recuperaram na terça e na quarta-feira. Na quarta-feira, 19 de junho, estes futuros registaram o seu preço de fecho semanal mais elevado, 35,34 €/MWh. Nas últimas sessões da semana, os preços voltaram a descer. Na sexta-feira, 21 de junho, registaram o preço semanal de fecho mais baixo, 33,94 €/MWh. De acordo com os dados analisados no AleaSoft Energy Forecasting, este preço foi 4,0% inferior ao da sexta-feira anterior. Na terceira semana de junho, o preço médio de fecho foi 1,3% inferior ao da semana anterior.

Na terceira semana de junho, apesar das preocupações com a oferta, os elevados níveis das existências europeias de gás exerceram uma influência descendente sobre os preços dos futuros do gás TTF. No final da semana, a notícia do reinício da produção numa fábrica australiana de exportação de gás natural liquefeito também contribuiu para este comportamento.

Os futuros de CO2 no mercado EEX para o contrato de referência de dezembro de 2024 iniciaram a terceira semana de junho com descidas de preços. Na segunda-feira, 17 de junho, registaram o seu preço semanal de fecho mais baixo, 67,99 €/t. De acordo com os dados analisados no AleaSoft Energy Forecasting, este preço foi 0,4% inferior ao da sexta-feira anterior e o mais baixo desde o final de abril. Durante a terceira semana de junho, os preços de fecho mantiveram-se abaixo dos 70 €/t, exceto na quarta-feira, 19 de junho. Na quarta-feira, estes futuros atingiram o seu preço de fecho semanal mais elevado, de 70,33 euros/tonelada. Posteriormente, os preços voltaram a descer. Na sexta-feira, 21 de junho, o preço de fecho foi de 68,13 euros/tonelada.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ICE e EEX.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ICE e EEX.Análise da AleaSoft Energy Forecasting sobre as perspectivas dos mercados europeus de energia, os CAE e a transição energética

Na quinta-feira, 11 de julho, terá lugar o 46º webinar da série mensal de webinars AleaSoft Energy Forecasting e AleaGreen. O webinar analisará a evolução e as perspectivas dos mercados europeus de energia, a canibalização dos preços, os preços baixos, a adoção de tecnologias renováveis, as perspectivas para a energia fotovoltaica, as baterias e a hibridização, bem como os CAE do ponto de vista dos grandes consumidores e dos consumidores intensivos em energia. O webinar também incluirá uma explicação sobre as novas divisões da AleaSoft para impulsionar as energias renováveis e a transição energética. Nesta ocasião, participarão na mesa de análise do webinar oradores convidados da AEGE, Banco Sabadell, Axpo Iberia e CESCE.

Fonte: AleaSoft Energy Forecasting.