AleaSoft Energy Forecasting, 24 de novembro de 2025. Na terceira semana de novembro, os preços dos principais mercados elétricos europeus aumentaram, impulsionados pela maior demanda associada à descida das temperaturas e pela diminuição da produção renovável em vários mercados. A maioria dos mercados ultrapassou os 95 €/MWh de média semanal e na sexta-feira, dia 21, registaram-se os preços diários mais elevados desde, pelo menos, julho. No dia 20, a energia fotovoltaica bateu um recorde de produção para um dia de novembro em Portugal e, no dia 21, os futuros de gás TTF caíram para 30,20 €/MWh, o seu nível mais baixo desde maio de 2024.

Produção solar fotovoltaica e produção eólica

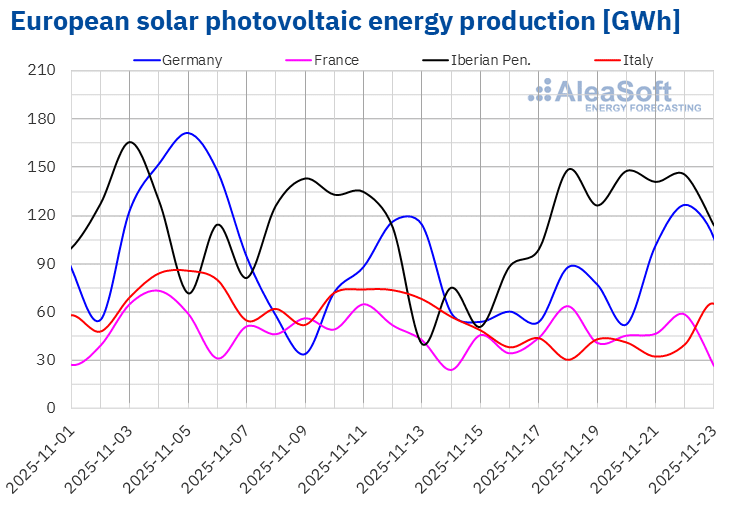

Na semana de 17 de novembro, a produção solar fotovoltaica aumentou na maioria dos principais mercados europeus em relação à semana anterior. Os mercados da Península Ibérica registaram os maiores aumentos, de 39% em Espanha e 126% em Portugal. Os mercados francês e alemão apresentaram aumentos de 4,2% e 7,2%, respetivamente. Por outro lado, no mercado italiano, a produção com esta tecnologia diminuiu pela segunda semana consecutiva, desta vez em 31%.

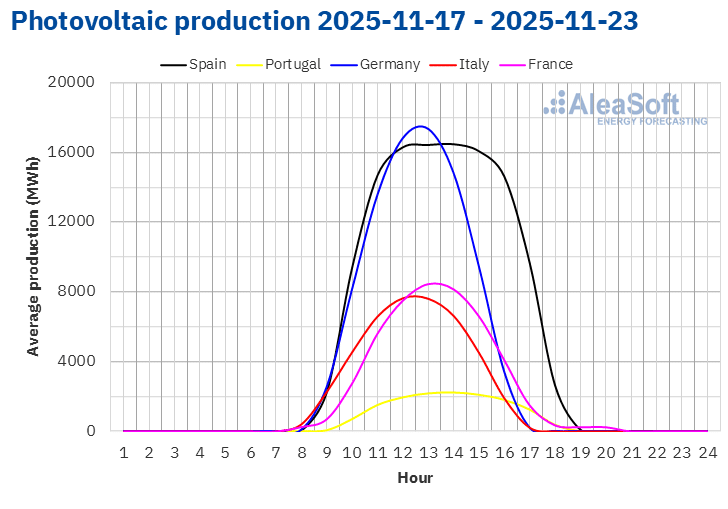

Durante a semana, os mercados da Península Ibérica atingiram recordes de produção solar fotovoltaica para um dia de novembro. Na terça-feira, dia 18, o mercado espanhol registou a sua segunda maior produção solar fotovoltaica para um dia de novembro, com 132 GWh, após o recorde alcançado no dia 3, quando foram gerados 149 GWh. Por seu lado, Portugal alcançou o seu máximo de geração fotovoltaica diária para um mês de novembro no dia 20, com 18 GWh.

Para a semana de 24 de novembro, de acordo com as previsões de produção solar da AleaSoft Energy Forecasting, a produção fotovoltaica aumentará no mercado italiano, mas deverá diminuir nos mercados da Alemanha e Espanha.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Na terceira semana de novembro, a produção eólica aumentou nos mercados de eletricidade da Itália e da Alemanha em comparação com a semana anterior. O mercado italiano registou o maior aumento, de 70%, após apresentar quedas nas últimas três semanas. O mercado alemão manteve a tendência ascendente pela segunda semana consecutiva, com um aumento de 2,4% nesta ocasião. Em contrapartida, os mercados da Península Ibérica e da França registaram uma mudança de tendência para uma descida. Portugal registou a maior descida, de 60%, seguida pela queda de 22% em Espanha. Neste caso, a França registou a menor descida, de 11%.

Para a última semana de novembro, de acordo com as previsões de produção eólica da AleaSoft Energy Forecasting, a geração eólica aumentará nos mercados da Península Ibérica e Itália, enquanto diminuirá nos mercados da França e Alemanha.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Demanda eléctrica

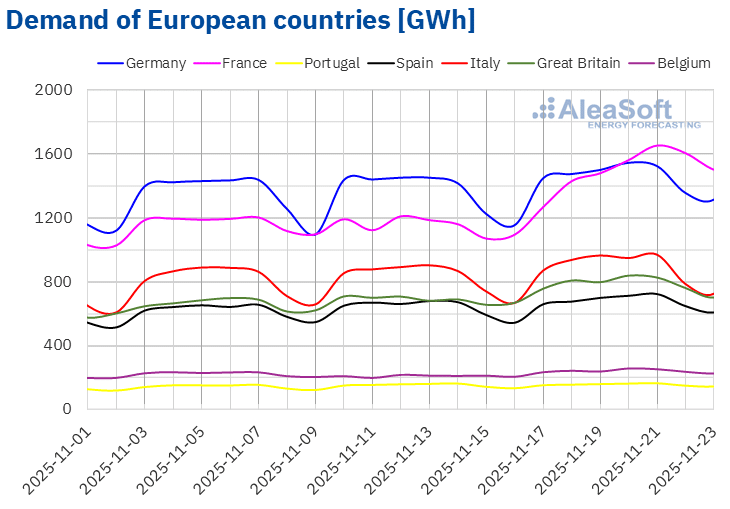

Na semana de 17 de novembro, a demanda de eletricidade aumentou nos principais mercados europeus em relação à semana anterior. O mercado francês registou o maior aumento, de 31%, seguido pelos aumentos de 15% e 14% nos mercados belga e britânico, respetivamente. O mercado português registou o menor aumento, de 2,5%. Nos mercados espanhol, alemão e italiano, a demanda cresceu 5,8%, 6,1% e 6,9%, respetivamente. Com exceção dos mercados da França e da Bélgica, os restantes mercados analisados registaram aumentos na demanda pela terceira semana consecutiva.

Durante a semana, todos os mercados analisados registaram temperaturas médias inferiores às da semana anterior. A Bélgica, a Alemanha e a França registaram as maiores descidas, de 8,9 °C, 8,3 °C e 8,1 °C, respetivamente. Na Itália, Portugal, Espanha e Grã-Bretanha, as quedas nas temperaturas médias variaram entre 2,6 °C no mercado italiano e 6,8 °C no mercado britânico.

O aumento da demanda nos mercados da França e da Bélgica também foi favorecido pela recuperação da atividade laboral após o feriado nacional de 11 de novembro, Dia do Armistício, comemorado em ambos os países na segunda semana de novembro.

Para a última semana de novembro, de acordo com as previsões de demanda da AleaSoft Energy Forecasting, a demanda aumentará nos mercados da Itália, Alemanha, Espanha, Portugal e Bélgica. Por outro lado, a demanda diminuirá nos mercados da França e Grã-Bretanha.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados elétricos europeus

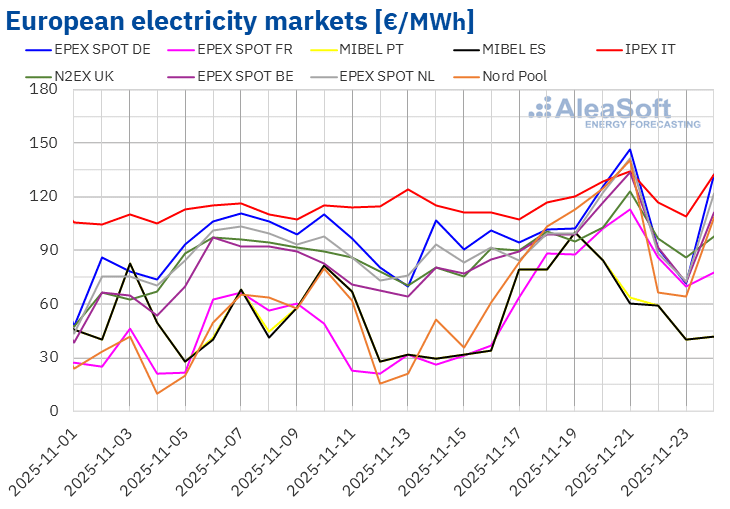

Na terceira semana de novembro, os preços médios dos principais mercados elétricos europeus subiram em relação à semana anterior. O mercado IPEX da Itália registou o menor aumento, de 3,3%, enquanto o mercado Nord Pool dos países nórdicos e o mercado EPEX SPOT da França registaram os maiores aumentos percentuais de preços, de 113% e 179%, respetivamente. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços subiram entre 12% no mercado EPEX SPOT da Alemanha e 67% no mercado MIBEL de Portugal.

Na semana de 17 de novembro, as médias semanais foram superiores a 95 €/MWh na maioria dos mercados elétricos europeus. As exceções foram os mercados espanhol, português e francês, cujas médias foram de 71,73 €/MWh, 72,25 €/MWh e 87,17 €/MWh, respetivamente. O mercado italiano atingiu a maior média semanal, de 119,00 €/MWh. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços situaram-se entre os 99,19 €/MWh do mercado N2EX do Reino Unido e os 104,91 €/MWh do mercado alemão.

No que diz respeito aos preços diários, o mercado ibérico atingiu a média mais baixa da semana entre os mercados analisados, de 39,88 €/MWh, no domingo, 23 de novembro. Nos restantes mercados, os preços diários mantiveram-se acima dos 60 €/MWh na terceira semana de novembro. No mercado italiano, os preços diários ultrapassaram os 105 €/MWh durante a semana. Os restantes mercados analisados pela AleaSoft Energy Forecasting também registaram preços superiores a 100 €/MWh em algumas sessões da terceira semana de novembro. A maioria dos mercados atingiu os seus preços mais altos da semana na sexta-feira, 21 de novembro. Nesse dia, o mercado alemão atingiu a média diária mais elevada da semana, de 146,48 €/MWh. O mercado nórdico atingiu o seu preço diário mais alto desde 15 de fevereiro, de 140,44 €/MWh. Os mercados francês e belga registaram os seus preços mais elevados desde 2 de julho, de 112,72 €/MWh e 133,62 €/MWh, respetivamente. No caso do mercado italiano, em 21 de novembro, o preço foi de 134,10 €/MWh, o seu maior preço diário desde 24 de junho.

Na semana de 17 de novembro, o aumento da demanda de eletricidade provocou uma subida dos preços nos mercados europeus de eletricidade. O aumento do preço semanal do gás também contribuiu para este comportamento. Além disso, nos mercados espanhol, francês e português, a produção eólica diminuiu, enquanto no mercado italiano a produção solar diminuiu.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na quarta semana de novembro, os preços continuarão a aumentar na maioria dos principais mercados elétricos europeus, influenciados pela queda da produção eólica em mercados como o alemão e o francês, bem como pelo aumento da demanda em alguns mercados. Em contrapartida, o aumento da produção eólica na Península Ibérica poderá favorecer a descida dos preços no mercado MIBEL.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

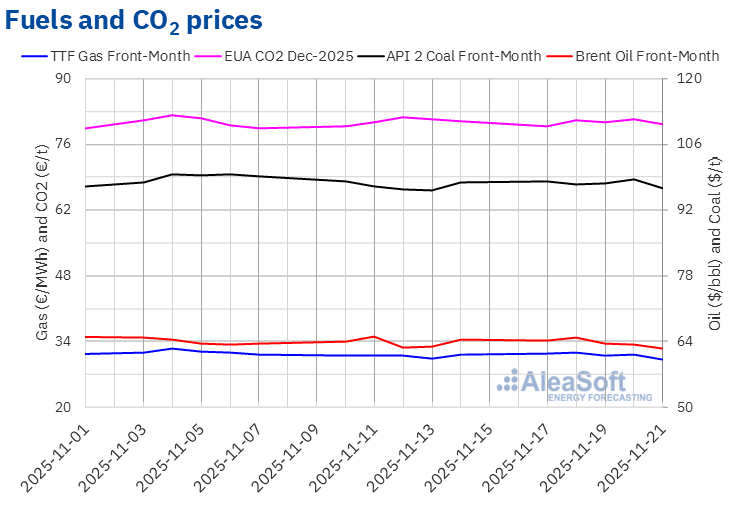

Os futuros do petróleo Brent para o Front‑Month no mercado ICE atingiram o seu preço de fecho máximo semanal, de 64,89 $/bbl, na terça-feira, 18 de novembro. Posteriormente, os preços iniciaram uma tendência descendente. Como resultado, na sexta-feira, 21 de novembro, esses futuros registraram o seu preço de fechamento mínimo semanal, de 62,56 $/bbl. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esse preço foi 2,8% inferior ao da sexta-feira anterior e o mais baixo desde 22 de outubro.

Durante a terceira semana de novembro, os preços dos futuros do petróleo Brent mantiveram-se abaixo dos 65 dólares por barril, apesar das sanções impostas às empresas petrolíferas russas. As negociações de paz para a Ucrânia exerceram uma influência descendente sobre os preços. A possibilidade de um levantamento das sanções à Rússia, caso fosse alcançado um acordo, contribuiu para a preocupação com um possível excesso de oferta no mercado.

Quanto aos futuros de gás TTF no mercado ICE para o Front‑Month, eles começaram a terceira semana de novembro com aumentos nos preços. Na terça-feira, 18 de novembro, estes futuros atingiram o seu preço de fecho máximo semanal, de 31,69 €/MWh. Nas sessões seguintes da semana, os preços de fecho mantiveram-se abaixo dos 31,20 €/MWh. Na sexta-feira, 21 de novembro, estes futuros registaram o seu preço de fecho mínimo semanal, de 30,20 €/MWh. De acordo com os dados analisados na AleaSoft Energy Forecasting, este preço foi 3,4% inferior ao da sexta-feira anterior e o mais baixo desde 16 de maio de 2024.

Apesar das baixas temperaturas na Europa, a estabilidade no abastecimento permitiu que os preços dos futuros do gás TTF se mantivessem abaixo dos 32 €/MWh durante a terceira semana de novembro. As previsões de temperaturas mais amenas no final de novembro e início de dezembro, bem como as conversações de paz para a Ucrânia, contribuíram para a queda dos preços no final da semana.

No que diz respeito aos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2025, na segunda-feira, 17 de novembro, registaram o seu preço de fecho mínimo semanal, de 79,94 €/t. No entanto, os preços ultrapassaram os 80 €/t nas restantes sessões da terceira semana de novembro. Na quinta-feira, 20 de novembro, estes futuros atingiram o seu preço de fecho máximo semanal, de 81,38 €/t. Após uma queda de 1,2% em relação ao dia anterior, na sexta-feira, 21 de novembro, o preço de fecho foi de 80,42 €/t. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi 0,6% inferior ao da sexta-feira anterior.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre os avanços e perspetivas para o quinquénio das baterias

Na quinta-feira, 4 de dezembro, a AleaSoft Energy Forecasting realizará a 61ª edição da sua série de webinars mensais. Nesta ocasião, o webinar analisará o balanço do primeiro ano do quinquénio das baterias, as perspetivas para os próximos anos do quinquénio e os vetores estratégicos da transição energética, tais como as energias renováveis, a demanda, as redes e o armazenamento de energia. Neste webinar, os oradores convidados serão Antonio Hernández García, sócio de Setores Regulados na EY, Carlos Milans del Bosch, sócio, Finanças Corporativas de Energia na Deloitte, e Oscar Barrero Gil, sócio responsável pelo Setor de Energia na PwC Espanha.

Fonte: AleaSoft Energy Forecasting.