AleaSoft Energy Forecasting, 1 de dezembro de 2025. Na última semana de novembro, os preços semanais mantiveram-se acima dos 95 €/MWh na maior parte dos principais mercados elétricos europeus, com exceção dos mercados ibérico, francês e nórdico. Além disso, vários mercados registaram máximos diários dos últimos meses. A produção eólica aumentou na maior parte dos mercados, enquanto a fotovoltaica diminuiu. A 28 de novembro, os futuros do gás TTF atingiram o preço de fecho mais baixo desde maio de 2024 e os do CO2 o mais alto desde o início de fevereiro.

Produção solar fotovoltaica e produção eólica

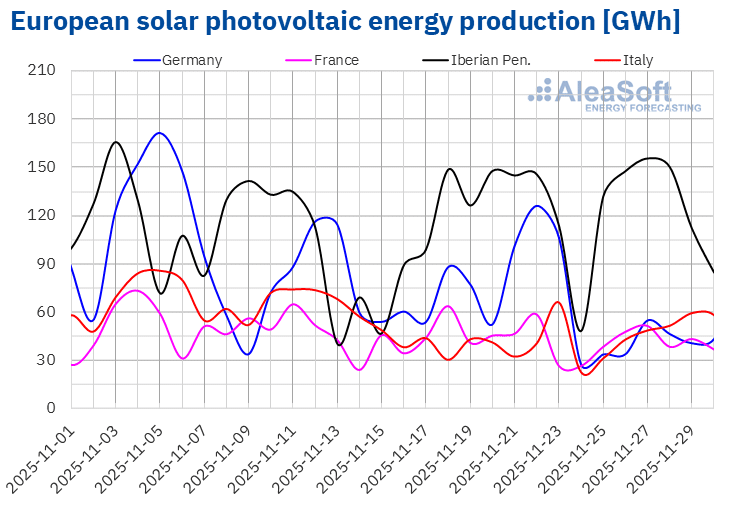

Na semana de 24 de novembro, a produção solar fotovoltaica diminuiu na grande maioria dos principais mercados elétricos europeus em relação à semana anterior. O mercado alemão registou a maior queda, de 54%. Seguiram-se os mercados francês e espanhol, com quedas de 13% e 10%, respetivamente. O mercado português registou a menor queda, de 8,0%. O mercado italiano foi a exceção. Aqui, a tendência negativa das duas semanas anteriores inverteu-se e a produção solar aumentou 5,7%. Para todos os mercados, a tendência da semana anterior inverteu-se, uma vez que tinha sido ascendente para a Alemanha, França, Portugal e Espanha e descendente para a Itália.

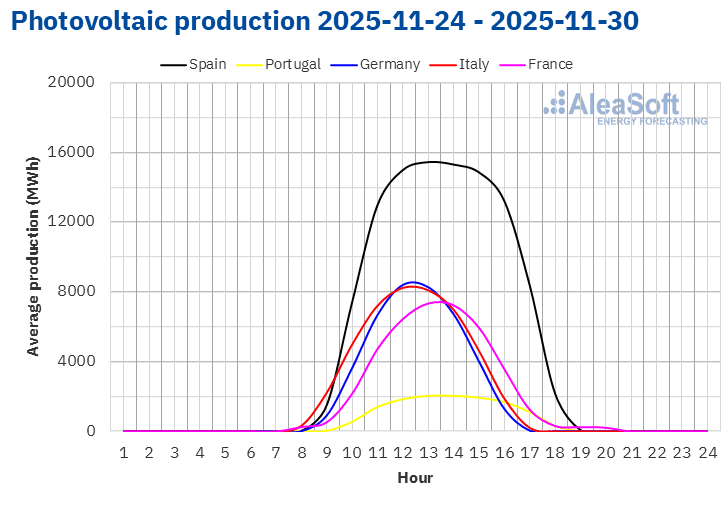

No dia 24, houve uma queda na produção nos mercados analisados, sendo para a Alemanha e Itália o dia de menor produção solar em todo o mês. Mesmo assim, o mês de novembro recém-concluído foi recorde em produção fotovoltaica em comparação com o mesmo período nos anos anteriores nos principais mercados.

Durante a semana de 1 de dezembro, de acordo com as previsões de produção solar da AleaSoft Energy Forecasting, a tendência de queda continuará na Espanha. Na Itália, também é esperada uma queda na produção com essa tecnologia, enquanto na Alemanha a produção aumentará.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

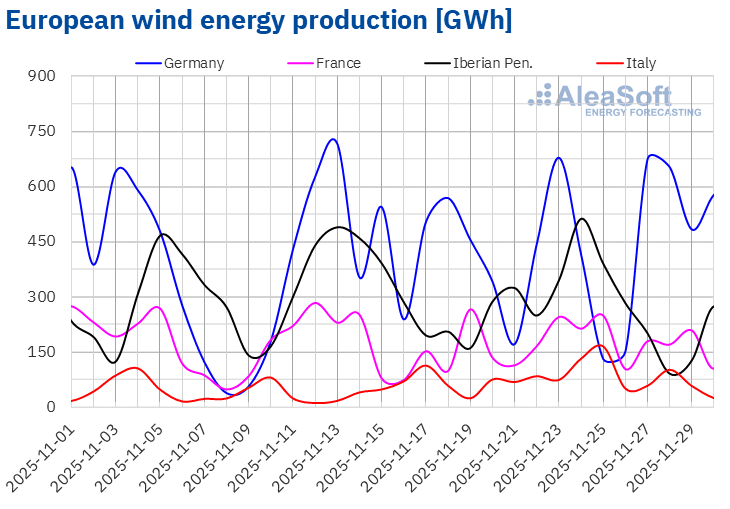

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Durante a semana de 24 de novembro, a produção eólica aumentou na maioria dos principais mercados europeus em comparação com a semana anterior. O mercado português registou o maior aumento, de 22%. Seguiram-se os mercados italiano, espanhol e francês, com aumentos semanais de 19% e 4,0% para os dois últimos, respetivamente. Em contrapartida, o mercado alemão registou uma queda de 2,5%.

Os dias 24 e 25, ao contrário da produção solar, foram dias de alta produção eólica, tornando-se os dias de maior produção em todo o mês para Espanha e Itália, respetivamente. A exceção foi a Alemanha, que registou o seu segundo mínimo mensal no dia 25. A produção do mês de novembro aumentou em quase todos os principais mercados europeus em comparação com o mesmo período do ano anterior, exceto em Portugal.

Na semana de 1 de dezembro, de acordo com as previsões de produção eólica da AleaSoft Energy Forecasting, a tendência ascendente continuará nos mercados ibéricos, reverterá, registrando quedas, nos mercados francês e italiano, e para o mercado alemão será a segunda semana consecutiva de queda.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Demanda eléctrica

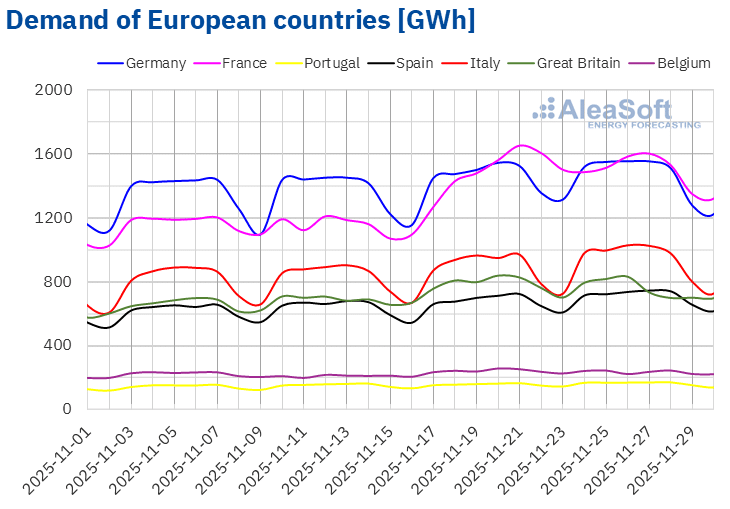

Na semana de 24 de novembro, a demanda de eletricidade aumentou nos principais mercados europeus situados geograficamente mais a sul e diminuiu nos situados a norte. Nos mercados italiano, espanhol e português, a demanda cresceu 5,3%, 4,3% e 4,0%, respetivamente. Nos mercados britânico e belga, as quedas foram de 3,9% e 3,2%, respetivamente. Num ponto intermédio encontram-se os mercados francês e alemão, o primeiro com uma queda na demanda de 1,1% e o segundo com um aumento de 0,2%. Estas quedas reverteram a tendência ascendente de todos os mercados da semana anterior.

Durante a semana, as temperaturas médias foram menos frias do que na semana anterior nos mercados analisados, exceto na Itália. Os maiores aumentos de temperatura foram registados nos mercados do norte, com subidas de cerca de 3,0 °C na Alemanha, Bélgica e Reino Unido. Em contrapartida, em Espanha e Portugal, os aumentos foram de 0,2 °C e 0,4 °C, respetivamente. Por último, a Itália registou uma descida das temperaturas médias de 2,0 °C.

Para a semana de 1 de dezembro, de acordo com as previsões de demanda da AleaSoft Energy Forecasting, a demanda aumentará nos mercados belga, britânico e italiano. Em contrapartida, a demanda diminuirá nos mercados alemão, francês, espanhol e português.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados elétricos europeus

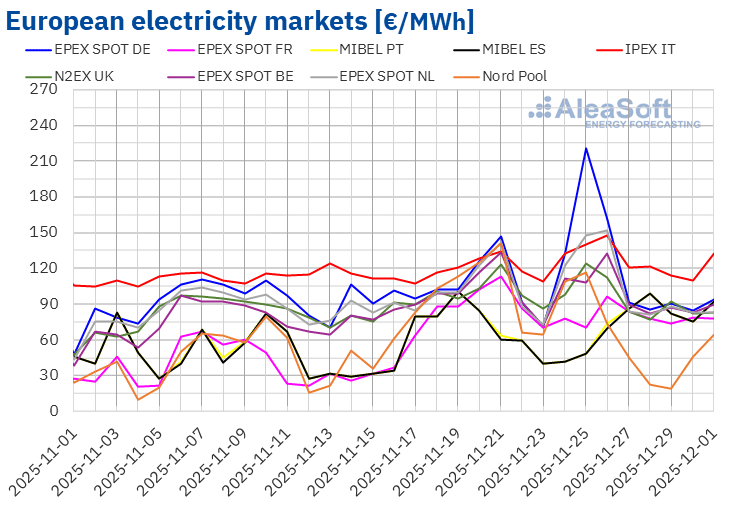

Na quarta semana de novembro, os preços da maioria dos principais mercados elétricos europeus mantiveram-se em níveis semelhantes aos da semana anterior, com os valores mais altos registados nos primeiros dias da semana. Em grande parte dos mercados, a média semanal baixou ligeiramente em relação à semana anterior. As exceções foram o mercado IPEX da Itália e o mercado EPEX SPOT dos Países Baixos e da Alemanha, com aumentos de 6,4%, 6,8% e 18%, respetivamente. No mercado MIBEL de Portugal e Espanha, a variação dos preços foi quase imperceptível, diminuindo apenas 0,05% em Portugal e 0,2% em Espanha. Em contrapartida, o mercado Nord Pool dos países nórdicos registou a maior queda percentual dos preços, de 38%. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços baixaram entre 1,1% no mercado EPEX SPOT da Bélgica e 8,5% no mercado EPEX SPOT da França.

Na semana de 24 de novembro, as médias semanais mantiveram-se acima dos 95 €/MWh na maioria dos mercados elétricos europeus. As exceções foram os mercados nórdico, espanhol, português e francês, cujas médias foram de 61,63 €/MWh, 71,58 €/MWh, 72,22 €/MWh e 79,77 €/MWh, respetivamente. Em contrapartida, o mercado italiano atingiu a maior média semanal, de 126,63 €/MWh. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços situaram-se entre os 95,49 €/MWh do mercado N2EX do Reino Unido e os 123,57 €/MWh do mercado alemão.

No que diz respeito aos preços diários, o mercado nórdico atingiu a média mais baixa da semana entre os mercados analisados, de 19,19 €/MWh, no sábado, 29 de novembro. Os mercados espanhol e português também registaram preços inferiores a 50 €/MWh nas primeiras sessões da quarta semana de novembro, enquanto os preços diários se mantiveram acima dos 65 €/MWh nos restantes mercados.

A maioria dos mercados analisados pela AleaSoft Energy Forecasting registou preços superiores a 100 €/MWh em algumas sessões da quarta semana de novembro, exceto os mercados espanhol, francês e português. No caso do mercado italiano, os preços diários ultrapassaram os 110 €/MWh durante toda a quarta semana de novembro. No entanto, o mercado alemão atingiu a média diária mais elevada da semana, de 220,52 €/MWh, na terça-feira, 25 de novembro. Esse foi o seu preço mais alto desde 21 de janeiro. A 26 de novembro, os mercados italiano e neerlandês registaram os seus preços mais elevados desde a segunda metade de fevereiro, de 147,32 €/MWh e 151,69 €/MWh, respetivamente. No caso do mercado britânico, a 25 de novembro, registou um preço de 124,29 €/MWh, igualando a média alcançada a 13 de março.

Na semana de 24 de novembro, o aumento da produção eólica na Península Ibérica e na França contribuiu para que as médias semanais permanecessem abaixo de 80 €/MWh nesses mercados. Além disso, na França, a demanda diminuiu, contribuindo para a queda dos preços, o que também ocorreu nos mercados belga e britânico. Em contrapartida, nos mercados alemão e italiano, a demanda aumentou, levando ao aumento dos preços. A queda da produção solar e eólica no mercado alemão contribuiu para que este mercado registasse o maior aumento percentual dos preços.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na primeira semana de dezembro, os preços cairão na maioria dos principais mercados elétricos europeus, influenciados pela queda da demanda em alguns mercados. O aumento da produção eólica na Península Ibérica e o aumento da produção solar na Alemanha poderão contribuir para a descida dos preços nos mercados alemão, espanhol e português. Em contrapartida, a queda da produção eólica em França e Itália favorecerá o aumento dos preços nestes mercados.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

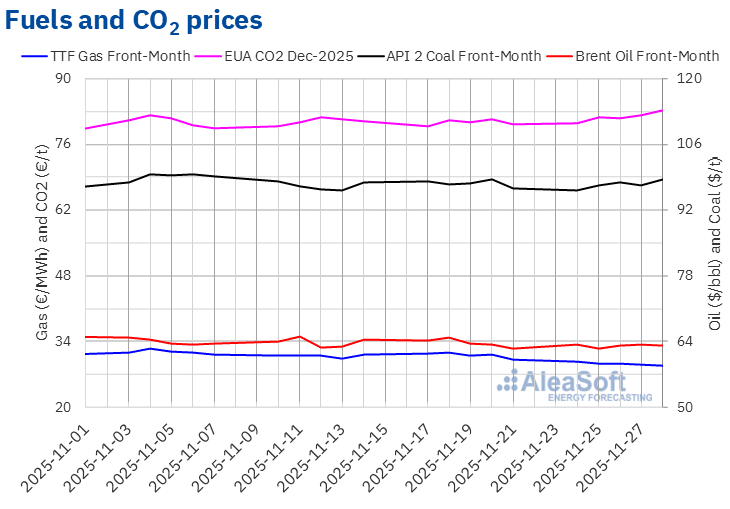

Os futuros do petróleo Brent para o Front‑Month no mercado ICE atingiram o seu preço de fecho máximo semanal, de 63,37 $/bbl, na segunda-feira, 24 de novembro. Após uma queda de 1,4% em relação ao dia anterior, na terça-feira, 25 de novembro, esses futuros registraram o seu preço de fechamento mínimo semanal, de 62,48 $/bbl. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esse preço foi o mais baixo desde 22 de outubro. Nas últimas três sessões da semana, os preços de fecho mantiveram-se acima dos 63 $/bbl. Na sexta-feira, 28 de novembro, o preço de fecho foi de 63,20 $/bbl, 1,0% superior ao da sexta-feira anterior.

Durante a quarta semana de novembro, as negociações de paz para a Ucrânia continuaram a exercer uma influência negativa sobre os preços dos futuros do petróleo Brent. O abastecimento mundial de petróleo poderia aumentar caso as sanções à Rússia fossem suspensas. As expectativas em relação à reunião da OPEP+ também condicionaram a evolução dos preços. No domingo, 30 de novembro, a OPEP+ decidiu manter o seu plano de suspender os aumentos de produção no primeiro trimestre de 2026.

Quanto aos futuros de gás TTF no mercado ICE para o Front‑Month, durante a quarta semana de novembro continuaram a tendência descendente iniciada no final da semana anterior. Na segunda-feira, 25 de novembro, estes futuros atingiram o seu preço de fecho máximo semanal, de 29,75 €/MWh. Em contrapartida, em resultado das descidas dos preços, na sexta-feira, 28 de novembro, estes futuros registaram o seu preço de fecho mínimo semanal, de 28,82 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi 4,6% inferior ao da sexta-feira anterior e o mais baixo desde 2 de maio de 2024.

As negociações para chegar a um acordo de paz na Ucrânia pressionaram os preços dos futuros do gás TTF na quarta semana de novembro. Os elevados níveis de abastecimento e as previsões de temperaturas mais amenas para a primeira quinzena de dezembro também contribuíram para manter os preços abaixo dos 30 €/MWh durante a quarta semana de novembro.

No que diz respeito aos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2025, na segunda-feira, 24 de novembro, registaram o seu preço de fecho mínimo semanal, de 80,60 €/t. Na maioria das sessões da quarta semana de novembro, os preços aumentaram. Como consequência, na sexta-feira, 28 de novembro, esses futuros atingiram o seu preço de fecho máximo semanal, de 83,25 €/t. De acordo com os dados analisados na AleaSoft Energy Forecasting, este preço foi 3,5% superior ao da sexta-feira anterior e o mais alto desde 1 de fevereiro.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre os avanços e perspetivas para o quinquénio das baterias

A edição número 61 da série de webinars mensais da AleaSoft Energy Forecasting terá lugar na quinta-feira, 4 de dezembro. Este webinar irá centrar-se no balanço do primeiro ano do quinquénio das baterias, nas perspetivas para os próximos anos do quinquénio e nos vetores estratégicos da transição energética, tais como as energias renováveis, a demanda, as redes e o armazenamento de energia. Nesta ocasião, o webinar contará com a participação de Antonio Hernández García, sócio de Setores Regulados na EY, Jaume Pujol Benet, sócio de Consultoria Financeira na Deloitte, e Oscar Barrero Gil, sócio responsável pelo Setor de Energia na PwC.

Fonte: AleaSoft Energy Forecasting.