AleaSoft Energy Forecasting, 25 de agosto de 2025. Na terceira semana de agosto, os preços semanais da maioria dos principais mercados europeus de eletricidade foram inferiores aos da semana anterior. O fim da onda de calor que atingiu parte da Europa levou a uma queda na demanda de eletricidade que, juntamente com uma maior produção eólica na maior parte dos mercados, favoreceu a queda dos preços.

Produção solar fotovoltaica e produção eólica

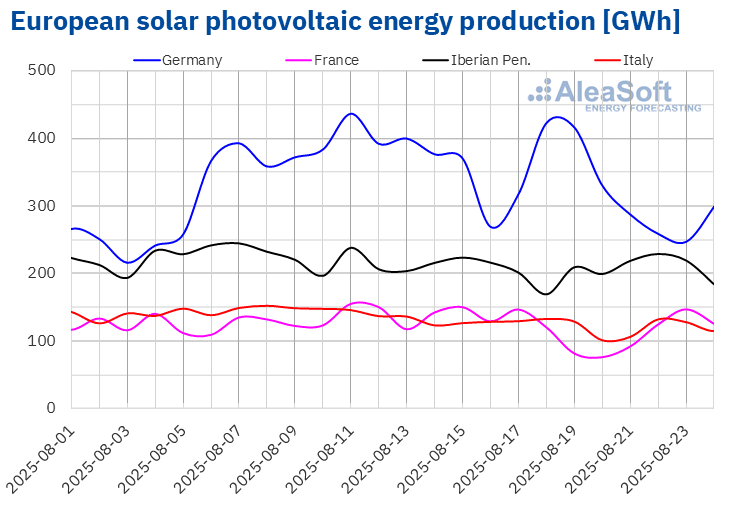

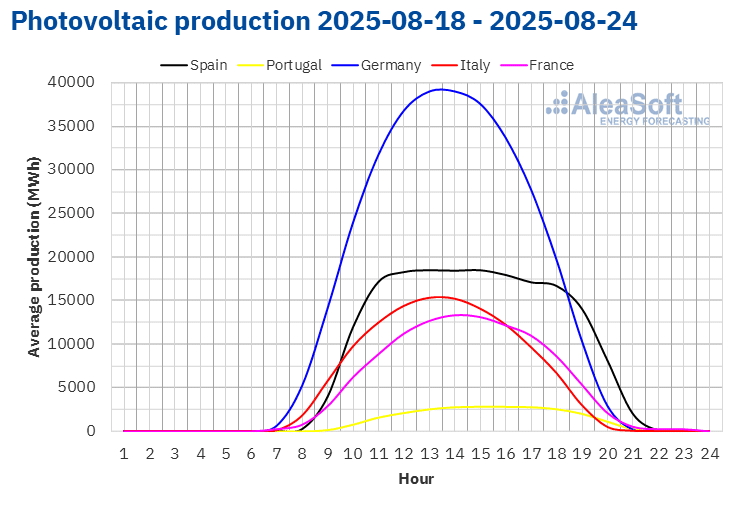

Durante a semana de 18 de agosto, a produção solar fotovoltaica aumentou 1,2% no mercado português em comparação com a semana anterior. Por outro lado, os mercados espanhol, italiano, alemão e francês registaram quedas. O mercado francês apresentou a maior queda, de 23%, seguido pela diminuição de 12% no mercado alemão. Ambos os mercados mudaram de tendência após registarem aumentos nas últimas três semanas. Os mercados espanhol e italiano registaram as menores quedas, de 5,8% e 8,9%, respetivamente, e mantiveram a tendência de queda pela segunda semana consecutiva.

Apesar da diminuição na produção solar fotovoltaica semanal, o mercado alemão atingiu na segunda-feira, dia 18, a sua segunda maior produção para um dia de agosto em toda a sua história, com uma geração de 423 GWh.

Para a semana de 25 de agosto, de acordo com as previsões de produção solar da AleaSoft Energy Forecasting, a geração solar fotovoltaica aumentará no mercado espanhol, enquanto diminuirá nos mercados italiano e alemão.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

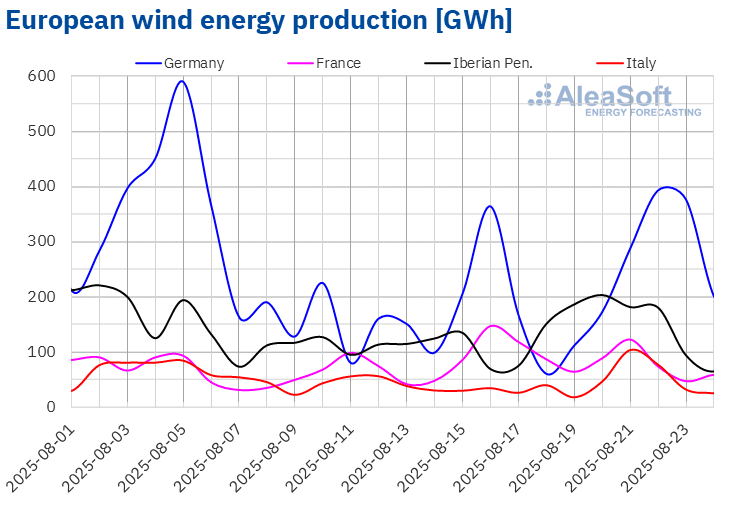

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Na terceira semana de agosto, a produção eólica aumentou na maioria dos principais mercados elétricos europeus em comparação com a semana anterior. Portugal registou o maior aumento, de 78%, e manteve a tendência ascendente pela segunda semana consecutiva. Itália, Alemanha e Espanha registaram aumentos de 26%, 31% e 39%, respetivamente, e experimentaram uma mudança de tendência ascendente após duas semanas de descidas. A exceção foi o mercado francês, que reduziu a sua produção eólica em 12% após registar um aumento durante a semana anterior.

Para a última semana de agosto, de acordo com as previsões de produção eólica da AleaSoft Energy Forecasting, a geração eólica aumentará nos mercados alemão, espanhol e francês. Em contrapartida, espera-se que a produção com esta tecnologia diminua nos mercados italiano e português.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Demanda eléctrica

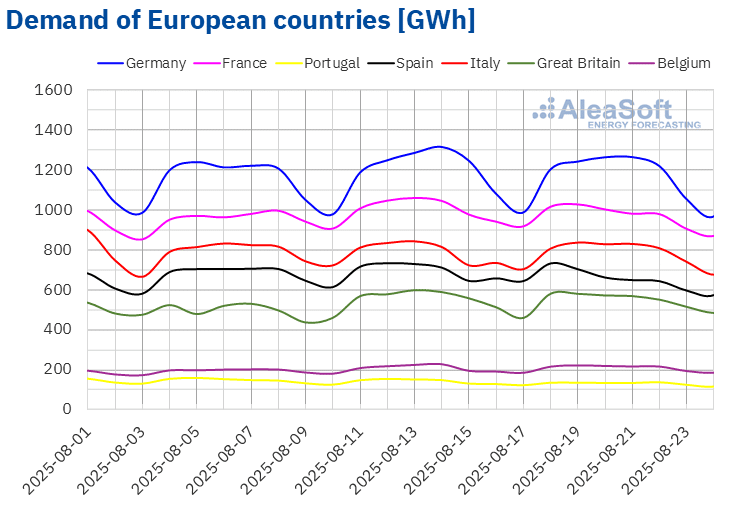

Durante a semana de 18 de agosto, a demanda de eletricidade diminuiu na maioria dos principais mercados europeus em comparação com a semana anterior. O mercado português registou a maior queda, de 6,9%, e manteve a tendência de descida pela terceira semana consecutiva. O mercado espanhol apresentou a segunda maior descida, de 5,7%, após duas semanas de aumentos. Por outro lado, o mercado britânico registou a menor diminuição, de 0,3%, enquanto nos mercados alemão e francês a demanda diminuiu 1,6% e 3,0%, respetivamente.

Os mercados italiano e belga foram a exceção. A demanda de eletricidade no mercado italiano aumentou 1,1%, após registar quedas nas últimas quatro semanas. Entretanto, o mercado belga aumentou a demanda em 1,3% e prolongou a tendência ascendente pela quarta semana consecutiva.

As temperaturas médias diminuíram em todos os mercados analisados, com quedas que variaram entre 3,0 °C na Itália e 5,3 °C na França.

Apesar da recuperação da atividade laboral após o feriado nacional de 15 de agosto, a Assunção da Virgem, celebrado na Espanha, Bélgica, França, Itália e Portugal, a demanda diminuiu na maioria dos mercados, impulsionada pela queda das temperaturas após o fim da segunda onda de calor que afetou parte da Europa.

Para a última semana de agosto, de acordo com as previsões de demanda da AleaSoft Energy Forecasting, a demanda aumentará nos mercados alemão, português, espanhol e italiano, enquanto os mercados belga, francês e britânico registarão quedas.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados elétricos europeus

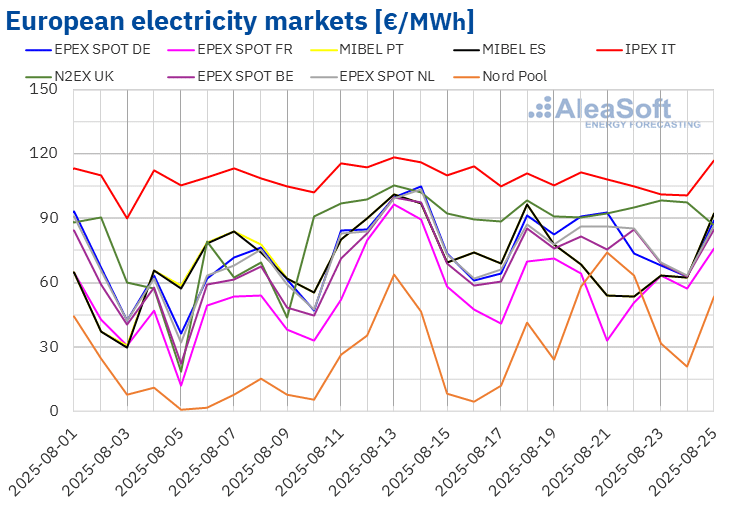

Na terceira semana de agosto, os preços médios da maioria dos principais mercados elétricos europeus caíram em relação à semana anterior. A exceção foi o mercado Nord Pool dos países nórdicos, com um aumento de 60%. O mercado MIBEL de Espanha e Portugal registou a maior queda percentual nos preços, de 18%. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços caíram entre 0,8% no mercado EPEX SPOT da Bélgica e 12% no mercado EPEX SPOT da França.

Na semana de 18 de agosto, as médias semanais ficaram abaixo de 80 €/MWh na maioria dos mercados elétricos europeus. As exceções foram o mercado alemão, o mercado N2EX do Reino Unido e o mercado IPEX da Itália, cujas médias foram de 80,32 €/MWh, 94,72 €/MWh e 106,05 €/MWh, respetivamente. O mercado nórdico registou a menor média semanal, de 44,81 €/MWh, mesmo com o aumento dos preços registado neste mercado. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços situaram-se entre os 58,48 €/MWh do mercado francês e os 79,34 €/MWh do mercado neerlandês.

No que diz respeito aos preços diários, no domingo, 24 de agosto, o mercado nórdico atingiu a média mais baixa da semana entre os mercados analisados, de 20,96 €/MWh. Em contrapartida, em 21 de agosto, este mercado registou o seu preço mais elevado desde 9 de maio, de 74,19 €/MWh. Por outro lado, os preços diários do mercado italiano mantiveram-se acima dos 100 €/MWh durante a terceira semana de agosto. No dia 20 de agosto, este mercado atingiu a média diária mais elevada da semana, de 111,24 €/MWh.

Na semana de 18 de agosto, o aumento da produção eólica e a diminuição da demanda na maioria dos mercados provocaram uma queda nos preços dos mercados elétricos europeus. Além disso, no mercado português, a produção solar aumentou.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na quarta semana de agosto, os preços subirão na maioria dos mercados elétricos europeus, influenciados pelo aumento da demanda na maioria dos mercados. Além disso, a produção eólica diminuirá nos mercados italiano e português, enquanto a produção solar diminuirá na Alemanha e na Itália.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

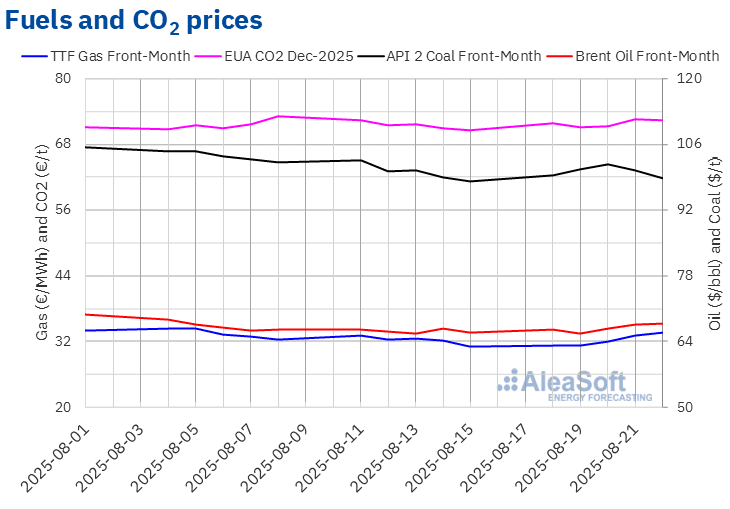

Os futuros do petróleo Brent para o Front‑Month no mercado ICE registaram o seu preço de fecho mínimo semanal, de 65,79 $/bbl, na terça-feira, 19 de agosto. Posteriormente, os preços aumentaram. Como resultado, na sexta-feira, 22 de agosto, esses futuros atingiram o seu preço de fechamento máximo semanal, de 67,73 $/bbl. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esse preço foi 2,9% superior ao da sexta-feira anterior.

As conversações para alcançar a paz na Ucrânia exerceram uma influência negativa sobre os preços dos futuros do petróleo Brent no início da terceira semana de agosto. No entanto, a falta de progressos nas negociações e a possibilidade de novas sanções por parte dos Estados Unidos aos países importadores de petróleo russo, como a Índia, contribuíram para o aumento dos preços a partir de 20 de agosto. Além disso, as reservas de petróleo dos Estados Unidos caíram. A possibilidade de cortes nas taxas de juros nos Estados Unidos anunciada na sexta-feira também exerceu influência positiva sobre os preços.

Quanto aos futuros de gás TTF no mercado ICE para o Front‑Month, registaram o seu preço de fecho mínimo semanal, de 31,23 €/MWh, na terça-feira, 19 de agosto. Posteriormente, os preços iniciaram uma tendência ascendente. Como consequência, na sexta-feira, 22 de agosto, esses futuros atingiram o seu preço de fecho máximo semanal, de 33,57 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi 8,2% superior ao da sexta-feira anterior.

Na terceira semana de agosto, as dificuldades em chegar a um acordo de paz para a Ucrânia exerceram uma influência ascendente sobre os preços dos futuros do gás TTF. As tarefas de manutenção previstas na Noruega, que reduzirão o fluxo de gás proveniente desse país, também contribuíram para o aumento dos preços.

No que diz respeito aos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2025, registaram o seu preço de fecho mínimo semanal, de 71,18 €/t, na terça-feira, 19 de agosto. Em contrapartida, na quinta-feira, 21 de agosto, estes futuros atingiram o seu preço de fecho máximo semanal, de 72,61 €/t. Na sexta-feira, 22 de agosto, o preço de fecho foi ligeiramente inferior, de 72,51 €/t. De acordo com os dados analisados na AleaSoft Energy Forecasting, este preço ainda foi 2,6% superior ao da sexta-feira anterior.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados europeus de energia, armazenamento e autoconsumo

Em 18 de setembro, a AleaSoft Energy Forecasting realizará o próximo webinar da sua série de webinars mensais. Este será o seu webinar número 58. Além da evolução e das perspetivas dos mercados europeus de energia, o webinar analisará as perspetivas do armazenamento de energia com baterias, bem como a situação atual e as perspetivas do autoconsumo. Nesta ocasião, também será feita uma apresentação dos serviços da AleaSoft para comercializadoras.

Na mesa de análise posterior, os palestrantes convidados serão Xavier Cugat, Diretor Técnico da BESS na Seraphim, Francisco Valverde, profissional independente para o desenvolvimento de energias renováveis, e Alejandro Diego Rosell, Professor na EOI e Consultor na Nuvix Consulting.

Fonte: AleaSoft Energy Forecasting.