AleaSoft Energy Forecasting, 10 de junho de 2024. Na primeira semana de junho, os preços na maioria dos mercados europeus da eletricidade aumentaram em comparação com a semana anterior. Na Alemanha, o preço mais elevado desde o final de novembro de 2023, de 235,52 EUR/MWh, foi registado em 4 de junho, entre as 20:00 e as 21:00 horas. Os aumentos foram amplamente favorecidos pelo declínio geral da produção de energia eólica. Apesar dos aumentos, foram registados preços negativos em algumas horas na maioria dos mercados. A energia fotovoltaica registou uma produção diária recorde para o mês de junho na Alemanha, Itália e Portugal e, em Espanha, o terceiro valor mais elevado de sempre. Os futuros do gás TTF atingiram no dia 3 de junho o preço de fecho mais elevado desde a primeira quinzena de dezembro. No entanto, a média semanal do gás desceu, tal como o CO2.

Produção solar fotovoltaica e solar térmica e produção eólica

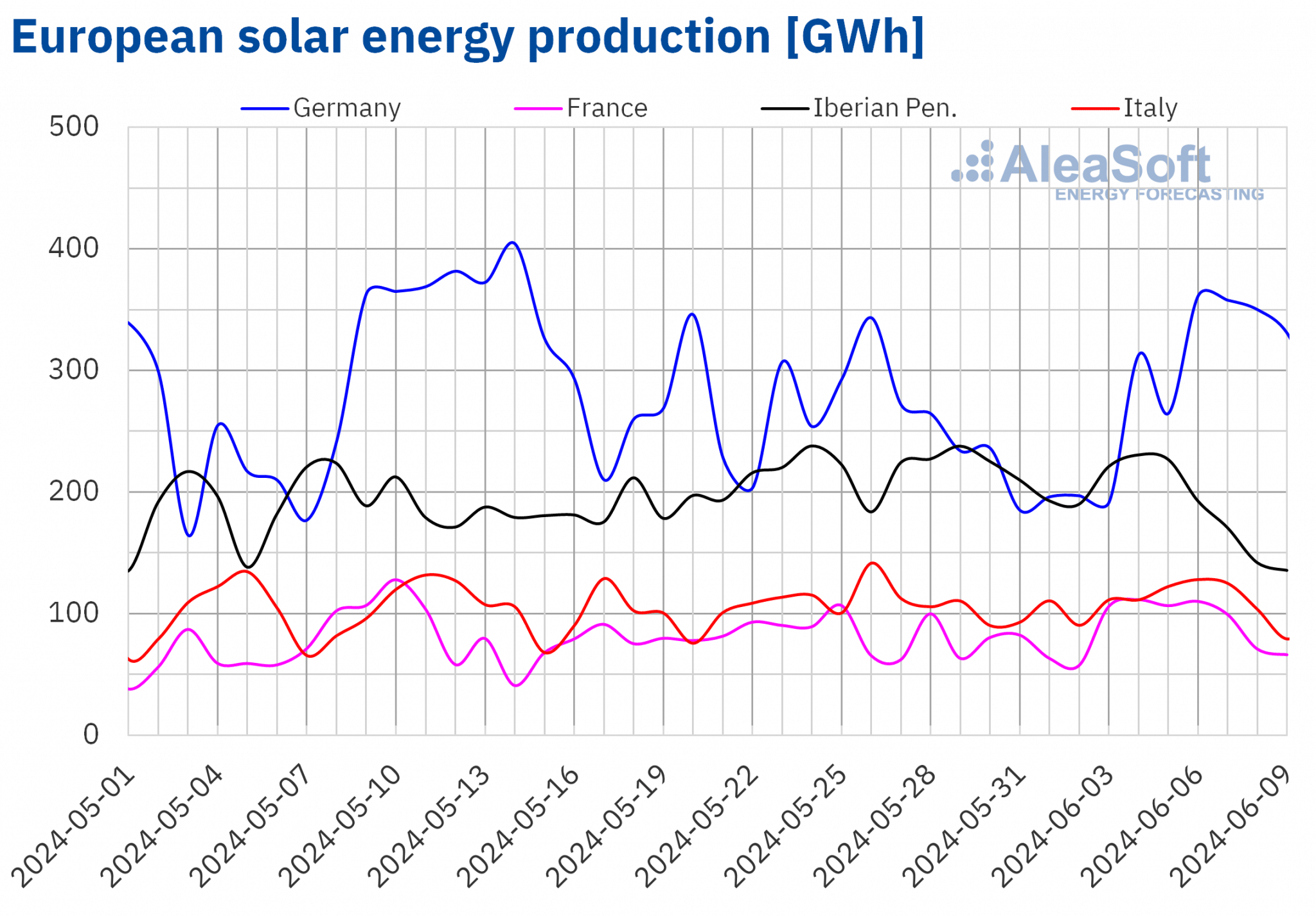

Na primeira semana de junho, a produção solar aumentou em relação à semana anterior nos mercados alemão, francês e italiano, em 37%, 32% e 9,6%, respetivamente. No entanto, na Península Ibérica, registaram-se descidas de 22% em Portugal e de 12% em Espanha. No caso de Espanha, a produção solar inclui a energia solar fotovoltaica e a energia solar térmica.

Embora a produção semanal em Espanha tenha diminuído, no dia 4 de junho, a PV registou a terceira maior produção de sempre neste mercado, com 187 GWh. No caso da Alemanha, Itália e Portugal, a primeira semana do mês registou a produção diária mais elevada da história para um mês de junho. Na Alemanha e em Itália, tal aconteceu a 6 de junho, com 362 GWh e 128 GWh, respetivamente. Em Portugal, este marco foi atingido a 3 de junho, com 20 GWh produzidos com esta tecnologia.

De acordo com as previsões de produção solar da AleaSoft Energy Forecasting para a Alemanha, Espanha e Itália, a produção solar na segunda semana de junho deverá ser inferior à da primeira semana do mês.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

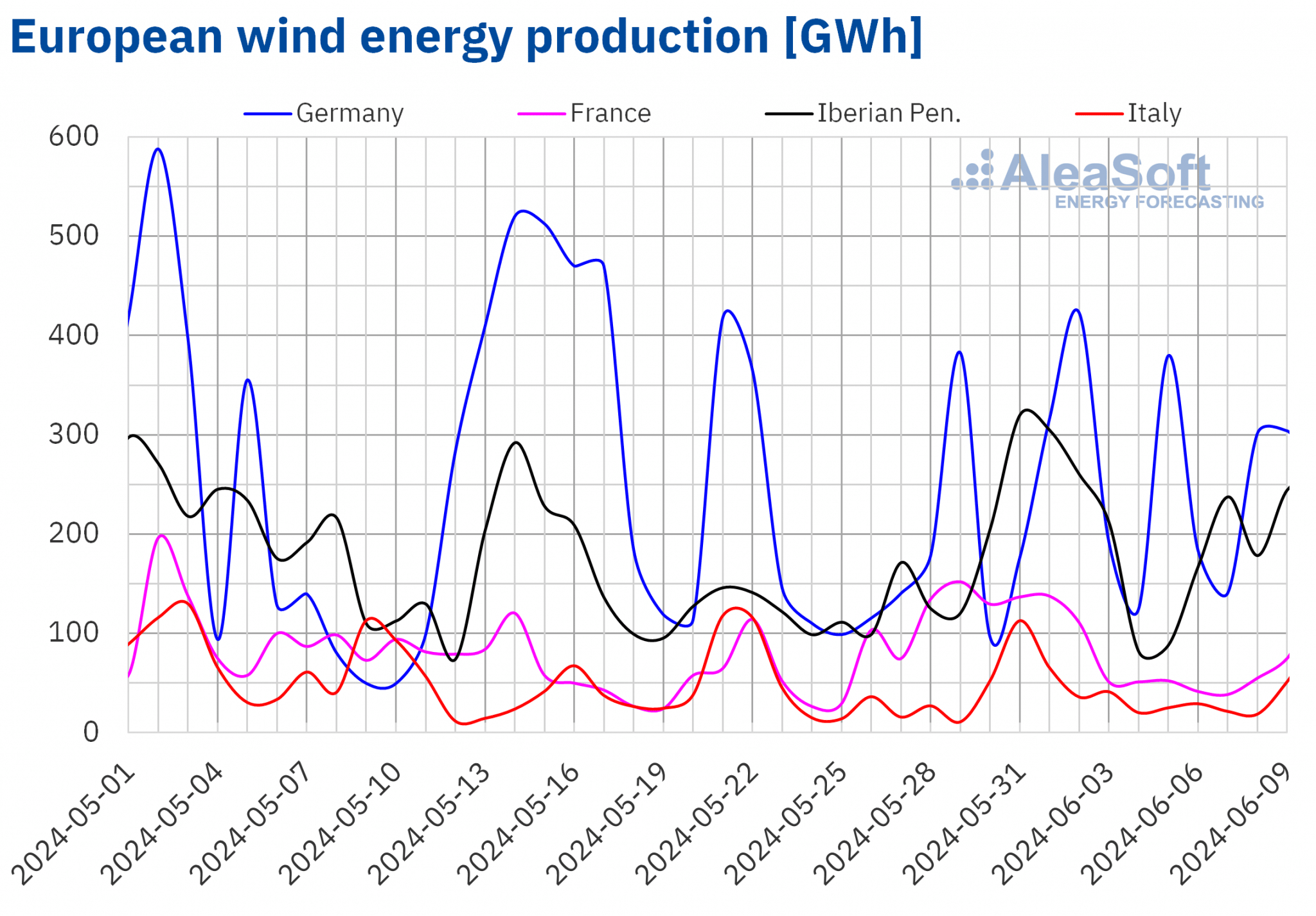

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.Na semana de 3 de junho, a produção de energia eólica diminuiu de forma generalizada nos principais mercados europeus de eletricidade, em comparação com a semana anterior. As maiores descidas foram registadas em França, Portugal e Itália, com descidas de 58%, 55% e 35% cada. A Alemanha e a Espanha registaram descidas menores, de 5,0% e 20%, respetivamente.

Na semana de 10 de junho, de acordo com as previsões de produção de energia eólica da AleaSoft Energy Forecasting, a produção com esta tecnologia recuperará na maioria dos mercados analisados, embora em Espanha se preveja que volte a cair em relação à semana anterior.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.Procura de eletricidade

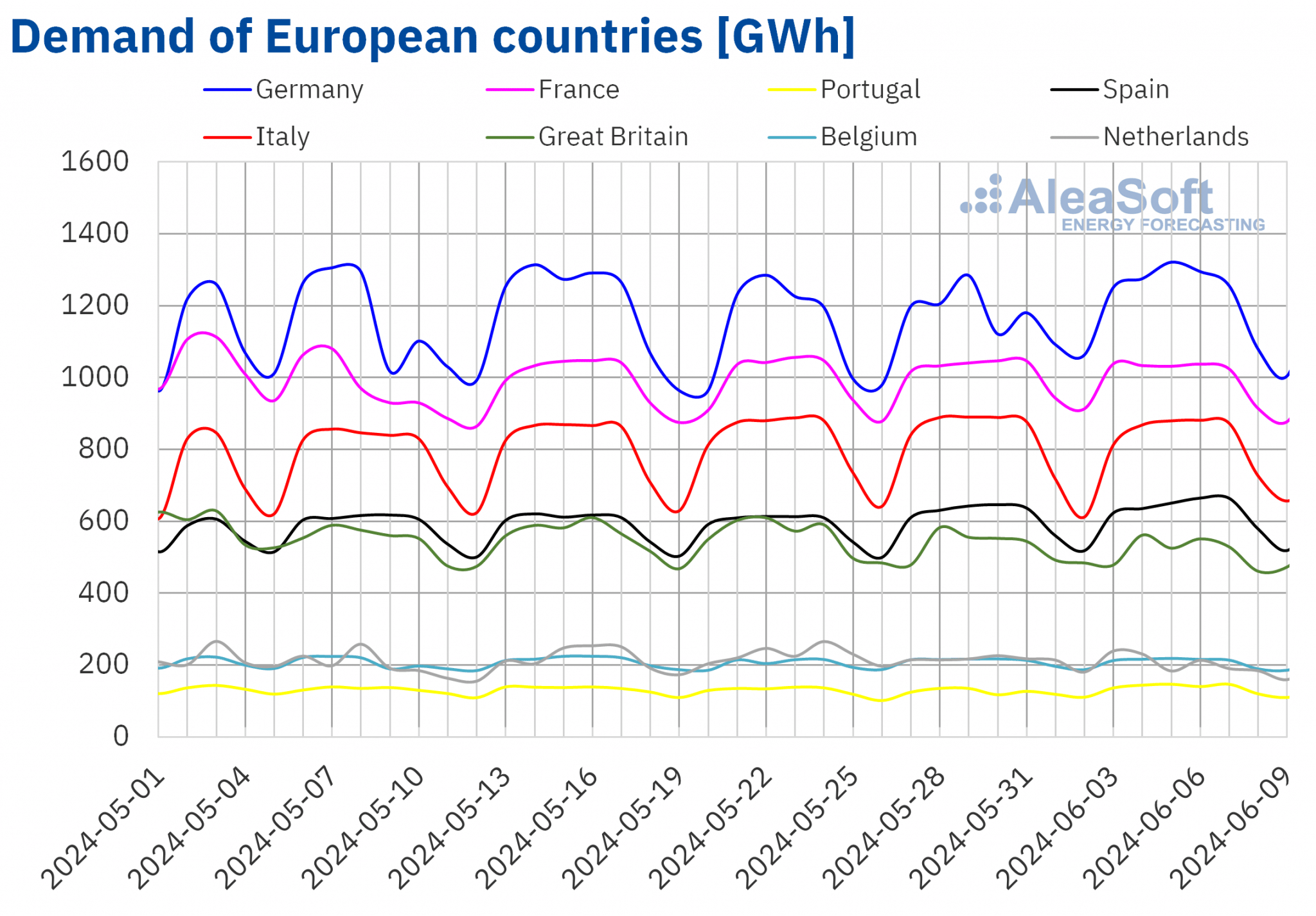

Na primeira semana de junho, a procura de eletricidade diminuiu na maioria dos principais mercados europeus da eletricidade, em comparação com a última semana de maio. As descidas variaram entre 0,3% em Itália e 5,6% nos Países Baixos. Os mercados onde a procura aumentou foram Portugal (8,7%), Alemanha (4,1%) e Espanha (2,1%). Em Portugal e na Alemanha, os aumentos foram favorecidos pela recuperação da procura após a celebração do Corpus Christi, a 30 de maio.

Durante a semana, as temperaturas médias aumentaram em relação à semana anterior nos mercados mais a sul. Os aumentos oscilaram entre 0,4°C em Portugal e 1,8°C em França e Itália. No resto dos principais mercados europeus de eletricidade, as temperaturas médias diminuíram, variando entre 0,3 °C na Alemanha e 1,5 °C nos Países Baixos.

De acordo com as previsões de procura da AleaSoft Energy Forecasting, na semana de 10 de junho, a procura de eletricidade deverá aumentar em comparação com a semana anterior na Bélgica, Itália, Grã-Bretanha e Portugal, e diminuir em Espanha, Alemanha, França e Países Baixos.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados europeus da eletricidade

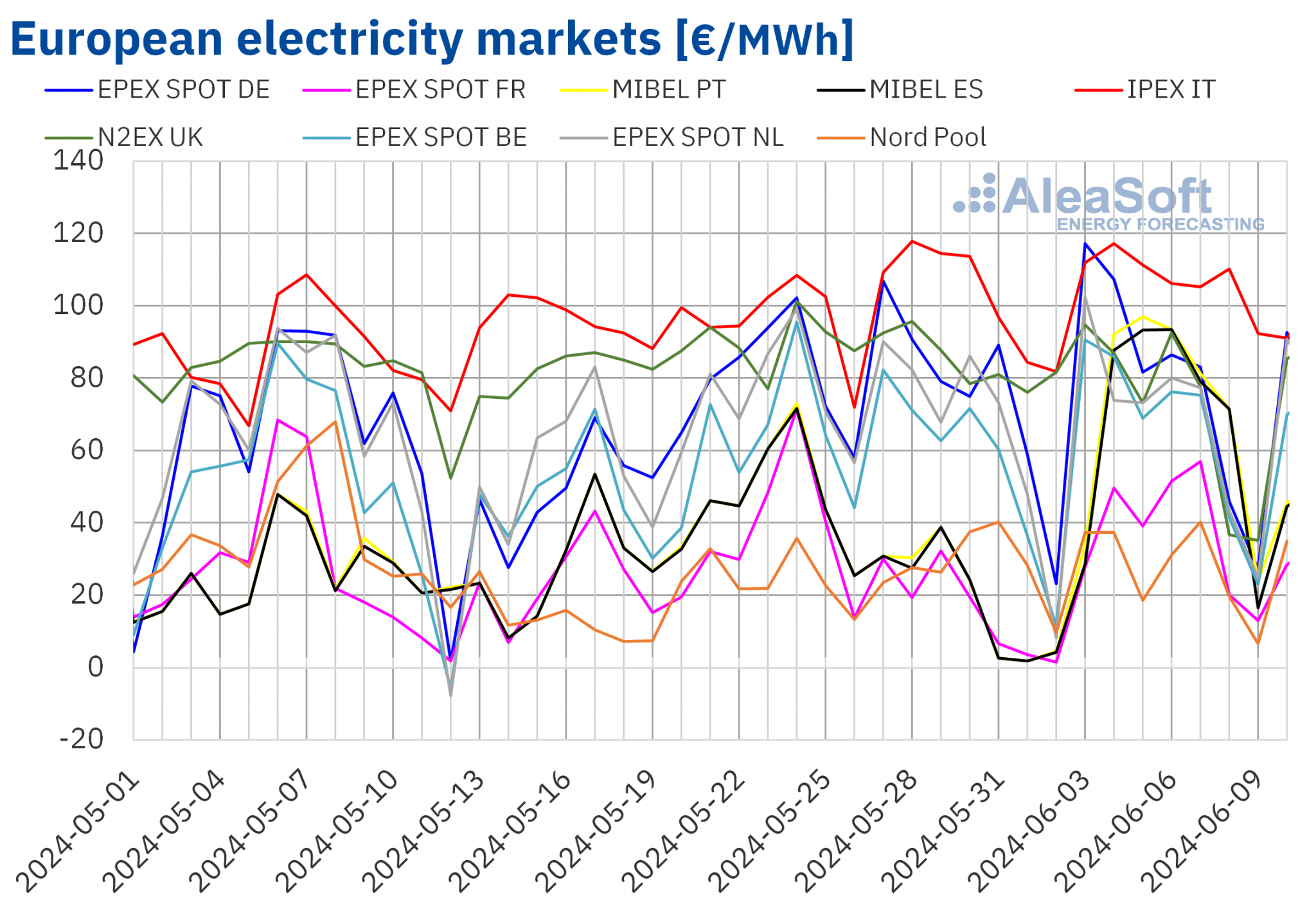

Na primeira semana de junho, os preços na maioria dos principais mercados europeus de eletricidade aumentaram em relação à semana anterior. As excepções foram o mercado nórdico Nord Pool e o mercado britânico N2EX, com descidas de 1,2% e 16%, respetivamente. Em contrapartida, o mercado MIBEL em Espanha e Portugal registou os maiores aumentos percentuais de preços, de 261% e 269%, respetivamente. Seguiu-se o mercado em França, com um aumento de 128%. Nos outros mercados analisados no AleaSoft Energy Forecasting, os preços subiram entre 4,3% no mercado holandês e 16% no mercado belga .

Na primeira semana de junho, as médias semanais ultrapassaram os 65 €/MWh na maioria dos mercados europeus de eletricidade analisados. As excepções foram os mercados nórdico e francês, com médias de 27,26 €/MWh e 36,86 €/MWh, respetivamente. Em contrapartida, o mercado italiano IPEX registou a média semanal mais elevada, de 107,73 €/MWh. Nos restantes mercados analisados, os preços variaram entre 65,90 €/MWh no mercado belga e 78,40 €/MWh no mercado alemão.

Em termos de preços horários, apesar dos aumentos dos preços médios semanais, a maioria dos mercados europeus analisados registou preços negativos no domingo, 9 de junho, um dia com menor procura e maior produção eólica em alguns casos. A exceção foi o mercado italiano, que continuou sem preços negativos na primeira semana de junho. Os mercados alemão, belga, britânico, neerlandês e nórdico também registaram preços negativos no sábado, 8 de junho. No caso do mercado francês, para além do fim de semana, registaram-se preços negativos nos dias 4 e 5 de junho. O mercado belga registou o preço horário mais baixo da primeira semana de junho, -58,97 €/MWh, no domingo, 9 de junho, das 13:00 às 14:00.

Por outro lado, nos dias 3 e 4 de junho, das 20:00 às 21:00, o mercado alemão atingiu preços superiores a 200 €/MWh. O preço de terça-feira, 4 de junho, a essa hora, 235,52 €/MWh, foi o mais elevado desde o final de novembro de 2023 neste mercado.

Durante a semana de 3 de junho, a diminuição geral da produção de energia eólica exerceu uma influência ascendente sobre os preços nos mercados europeus da eletricidade. Além disso, a procura aumentou em alguns mercados, como a Alemanha, Espanha e Portugal. A queda da produção solar na Península Ibérica também contribuiu para a subida dos preços no mercado MIBEL.

As previsões de preços da AleaSoft Energy Forecasting indicam que os preços na maioria dos mercados europeus de eletricidade analisados poderão descer na segunda semana de junho, influenciados pelo aumento da produção de energia eólica na maioria dos mercados e pela diminuição da procura em alguns casos.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

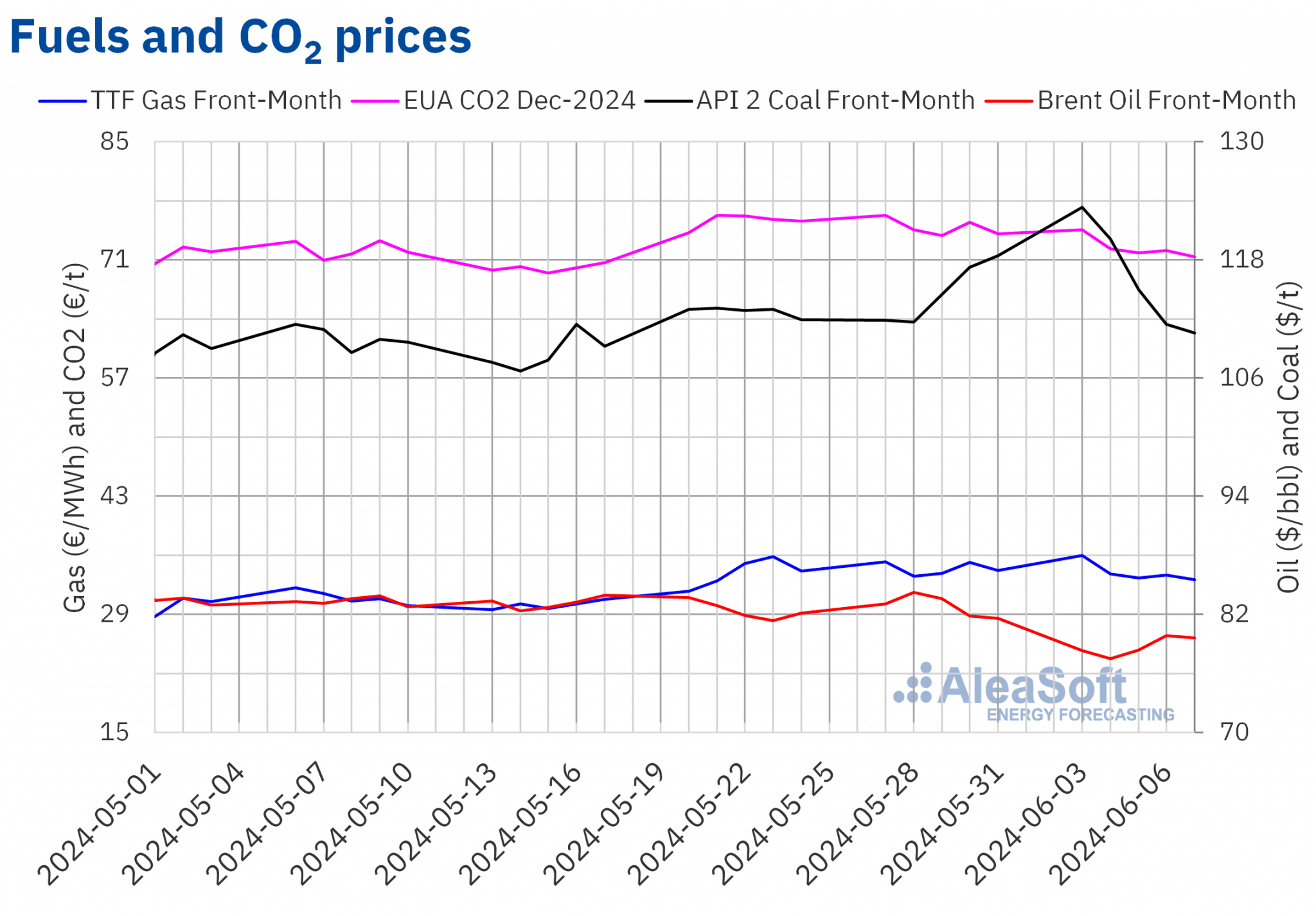

Nas primeiras sessões da primeira semana de junho, os preços dos futuros do petróleo Brent para o Front-Month no mercado ICE continuaram a tendência de queda da semana anterior. Assim, na terça-feira, dia 4 de junho, estes futuros registaram o preço mínimo de fecho semanal de 77,52 $/bbl. De acordo com os dados analisados no AleaSoft Energy Forecasting, este preço foi o mais baixo desde 3 de fevereiro. No entanto, os preços começaram a recuperar na quarta-feira e na quinta-feira, dia 6 de junho, os futuros atingiram o seu preço de fecho semanal mais alto, de $79,87/bbl. Após uma ligeira descida de 0,3%, na sexta-feira, dia 7 de junho, o preço de fecho foi de $79,62/bbl, menos 2,5% do que na sexta-feira anterior. A média semanal do preço de fecho foi inferior em 5,0% à da semana até 27 de maio.

Na primeira semana de junho, as preocupações com a procura continuaram a exercer a sua influência descendente sobre os preços dos futuros do petróleo Brent. Apesar do acordo da OPEP+ em manter os cortes de produção até ao final de 2025, o excesso de oferta manteve os preços abaixo dos $80/bbl na primeira semana de junho.

Quanto aos futuros de gás TTF no mercado ICE para o Front-Month, na segunda-feira, 3 de junho, atingiram o preço de fecho semanal mais elevado de 36,01 €/MWh. De acordo com os dados analisados no AleaSoft Energy Forecasting, este preço foi o mais elevado desde 12 de dezembro de 2023. Posteriormente, os preços iniciaram uma tendência descendente. Consequentemente, na sexta-feira, 7 de junho, estes futuros registaram o seu preço de fecho semanal mais baixo, de 33,11 EUR/MWh.

A interrupção do fornecimento de uma central norueguesa provocou uma subida dos preços no início da primeira semana de junho. No entanto, o restabelecimento do abastecimento contribuiu para a descida semanal dos preços, que foi de 1,2%.

No que respeita aos futuros de CO2 no mercado EEX para o contrato de referência de dezembro de 2024, estes atingiram o seu preço de fecho semanal de 74,57 euros/t na segunda-feira, 3 de junho. No entanto, na maioria das sessões da primeira semana de junho, estes futuros registaram descidas de preço. Na sexta-feira, 7 de junho, registaram a sua cotação semanal de fecho mais baixa, de 71,39 €/t. De acordo com os dados analisados no AleaSoft Energy Forecasting, este preço foi 3,7% inferior ao da sexta-feira anterior e o mais baixo desde 18 de maio. A descida da média semanal dos preços de fecho em relação à semana anterior foi de 3,2%.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ICE e EEX.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ICE e EEX.Análise da AleaSoft Energy Forecasting sobre as perspectivas dos mercados europeus da energia e do financiamento de projectos de energias renováveis

Na quinta-feira, 13 de junho, AleaSoft Energy Forecasting e AleaGreen realizarão o 45º webinar da sua série mensal de webinars. Este webinar analisará a evolução dos mercados energéticos europeus e as perspectivas para o segundo semestre de 2024, as oportunidades de crescimento para o sector das energias renováveis, os desafios regulamentares e de conceção do mercado grossista e a situação atual do mercado PPA em Espanha. Nesta ocasião, o webinar contará com a participação de oradores da Engie Espanha, pela sexta vez na série de webinars mensais.

Fonte: AleaSoft Energy Forecasting.