AleaSoft Energy Forecasting, 20 de março de 2026. Entrevista de Sergio Matalucci, da pv magazine, a Antonio Delgado Rigal, doutorado em Inteligência Artificial, fundador e CEO da AleaSoft Energy Forecasting.

De que forma a atual situação geopolítica altera os planos de negócio relativos aos investimentos em hidrogénio?

A geopolítica reforçou o valor estratégico do hidrogénio na Europa, mas também tornou os planos de negócios muito mais exigentes. Já não basta anunciar capacidade ou apresentar projetos ambiciosos: agora os investidores procuram procura real, contratos de compra sólidos, acesso a eletricidade renovável competitiva e um quadro regulamentar mais claro. Neste contexto, o hidrogénio é visto não só como uma via de descarbonização, mas também como uma ferramenta de segurança energética, reindustrialização e redução da dependência externa.

Em que país é que isto é mais visível? Porquê?

Se tivesse de apontar um país onde esta mudança é mais visível, diria a Alemanha. É o caso mais evidente, porque a crise do gás após a invasão russa da Ucrânia tornou muito mais evidente o custo estratégico da dependência das importações de combustíveis fósseis, o que levou o país a tornar o hidrogénio numa peça central da sua política industrial e de segurança energética. Não é por acaso que Berlim aprovou uma estratégia específica de importação que prevê cobrir entre 50% e 70% da sua procura de hidrogénio em 2030 com importações, e que já está a implementar uma rede nacional de hidrogénio com 9040 quilómetros. Na Alemanha, mais do que noutros mercados, a geopolítica deixou de ser um contexto para se tornar um motor direto de investimento.

Esperam que estas considerações venham a mudar?

Sim, mas não no essencial. Se o conflito se prolongar ou se reaparecerem tensões no setor energético, estas considerações tornar-se-ão ainda mais prementes; se a situação geopolítica se estabilizar, a urgência provavelmente diminuirá um pouco, mas a nova abordagem de investimento não desaparecerá. A Europa já integrou o hidrogénio numa lógica mais ampla de competitividade, segurança energética e política industrial, como refletem o Clean Industrial Deal e o reforço contínuo do Banco Europeu do Hidrogénio. Ao mesmo tempo, o grande filtro continuará a ser a procura: a AIE insiste que a principal incerteza não é apenas geopolítica, mas sim a falta de um offtake firme e de receitas previsíveis. Por outras palavras, a intensidade do impulso pode mudar, mas não a prioridade dada a projetos mais financiáveis e estratégicos.

É claro que todas estas considerações dependem da duração do conflito, certo? Na sua opinião, qual seria a duração que tornaria os investimentos em hidrogénio ainda mais interessantes?

Sim, em parte, mas mais do que definir uma duração exata, o que é decisivo é que o mercado perceba que o choque não é temporário. Se o conflito durar apenas alguns meses, muitos investimentos continuarão em espera. Se se prolongar por dois ou três anos, ou seja, vários invernos e um horizonte já compatível com decisões de encerramento financeiro, o hidrogénio passa a ser visto como uma aposta muito mais sólida. A partir daí, não pesa apenas a descarbonização, mas também a proteção contra a volatilidade do gás, a dependência externa e o risco de novas tensões no abastecimento. Para que o hidrogénio ganhe claramente atratividade para os investidores, o fator-chave não é um episódio pontual, mas sim um cenário geopolítico tenso e persistente.

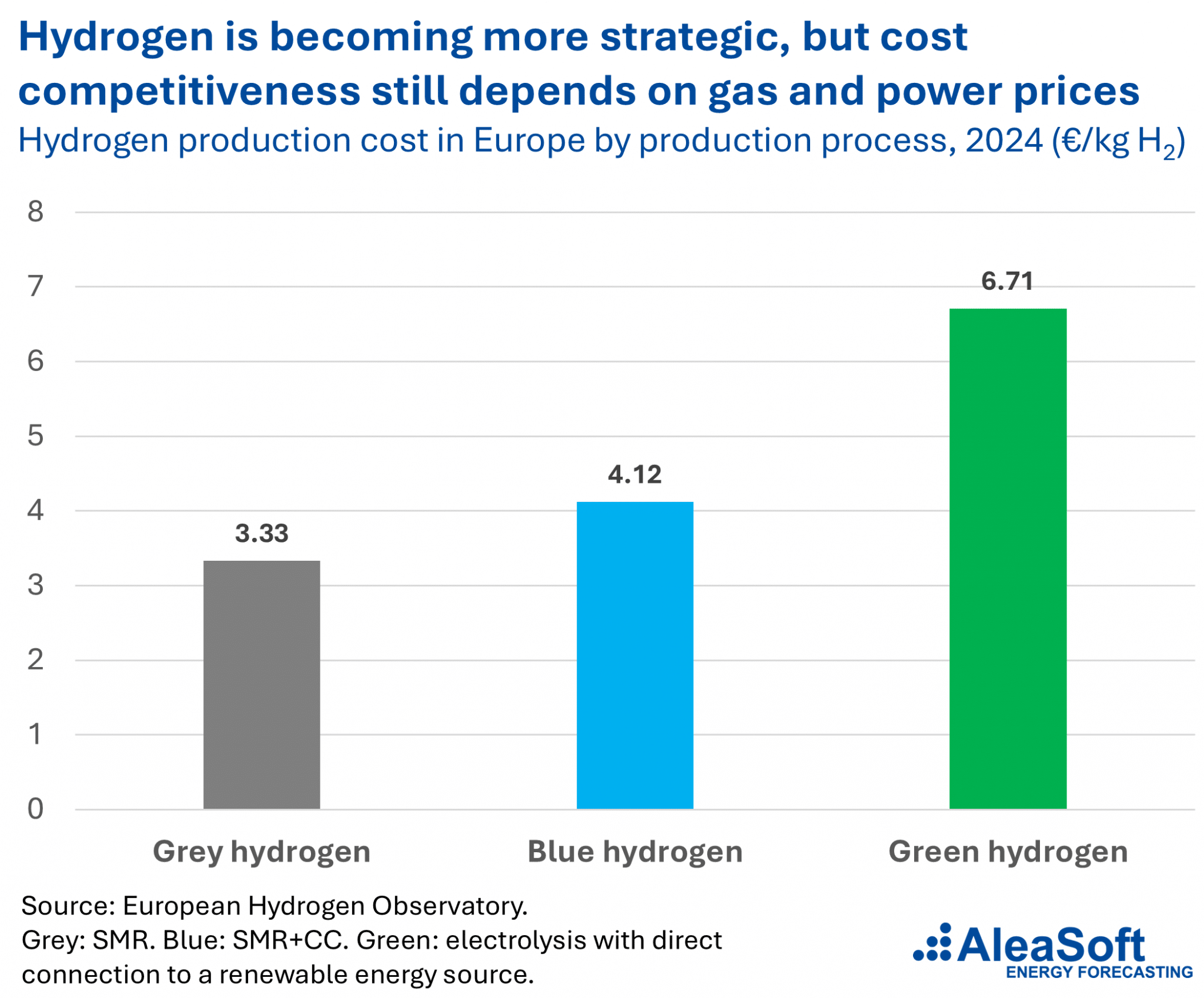

Considera que, atualmente, o hidrogénio verde é mais competitivo do que o hidrogénio cinzento e o hidrogénio azul? Em que circunstâncias seria o hidrogénio verde mais vantajoso do que o hidrogénio azul? A partir de que preços do gás?

Hoje, em termos gerais, ainda não. Na Europa, o hidrogénio verde continua a ser, em média, menos competitivo do que o cinzento e o azul. A ACER situa o custo do hidrogénio produzido por eletrólise em cerca de 6 €/kg e o hidrogénio renovável, segundo os critérios RFNBO, em cerca de 8 €/kg, contra menos de 3 €/kg para o hidrogénio cinzento e cerca de 10 €/kg para o azul com captura de CO2.

Onde a comparação começa realmente a mudar é nos projetos com eletricidade renovável, com custos muito competitivos, PPA estáveis e maior pressão regulatória sobre as emissões. Em relação ao hidrogénio azul, a referência útil é o preço do gás: se o gás oscilar em torno dos 40 €/MWh, a janela de competitividade do hidrogénio azul já é muito estreita ou pode ter-se fechado. Para que o hidrogénio azul mantenha uma vantagem clara a longo prazo, seriam necessários preços do gás na ordem dos 15 €/MWh ou inferiores, além de capturas de CO2 superiores a 90% e fugas de metano muito baixas.

O hidrogénio verde ainda não é, de um modo geral, mais barato, mas torna-se cada vez mais viável economicamente nos locais onde as energias renováveis são competitivas e o gás deixa de ter um custo baixo.

Os especialistas explicam, com razão, que a semana passada demonstrou que os sistemas de armazenamento com baterias (BESS) não só criam valor durante períodos de volatilidade dos preços, como também tornam os sistemas elétricos mais resilientes face a perturbações externas. Por exemplo, alguns analistas referiram a Espanha, o Reino Unido, a Alemanha e os Países Baixos. Por que razão estes países são mais resilientes do que outros? Será que este argumento também se aplicaria a países com uma forte produção de hidrogénio verde?

São mais resilientes não apenas por terem mais baterias, mas porque combinam várias camadas de flexibilidade. O Reino Unido possui um dos quadros regulamentares mais avançados para integrar baterias, interligação e armazenamento de longa duração, e a AIE já estima que a sua capacidade de baterias à escala de rede atingirá cerca de 15% do pico de procura em 2024. A Alemanha, por sua vez, está a incorporar flexibilidade não só com armazenamento, mas também com procura gerenciável e novos consumos flexíveis; o seu regulador sublinha expressamente que baterias, veículos elétricos, bombas de calor e eletrolisadores contribuem cada vez mais para a segurança do abastecimento.

Em Espanha e nos Países Baixos, a lógica é semelhante, embora com algumas nuances. Em Espanha, após os recentes episódios de sobrecarga, o armazenamento passou a ser considerado um elemento crítico para a resiliência e a segurança energética, ao ponto de o PNIEC fixar uma meta de 22,5 GW de armazenamento para 2030. Nos Países Baixos, a pressão advém sobretudo da congestão da rede e da necessidade de integrar uma grande quantidade de produção renovável variável; a OCDE afirma explicitamente que a rápida integração de baterias em grande escala deve ser uma prioridade.

Estes países destacam-se por possuírem mais energias renováveis, mais sinais de preços, mercados mais desenvolvidos e regulamentações que permitem que a flexibilidade se traduza em verdadeira resiliência operacional.

Parte deste argumento também se aplicaria a países com uma forte produção de hidrogénio verde, mas não exatamente da mesma forma. As baterias são especialmente valiosas para uma resposta rápida em segundos, minutos e horas, enquanto o hidrogénio contribui mais em horizontes de vários dias, apoio industrial e flexibilidade sazonal. Um país com muito hidrogénio verde pode ser mais resiliente se os seus eletrolisadores operarem de forma flexível e absorverem excedentes renováveis; mas o hidrogénio complementa as baterias, não as substitui.

De que forma os dados podem abrir caminho para novos investimentos em ativos de hidrogénio no Velho Continente?

Os dados podem facilitar novos investimentos em hidrogénio ao transformar uma ambição política num ativo realmente financiável. Na Europa, isso significa dispor de informações fiáveis sobre custos, procura potencial, acesso à eletricidade renovável, infraestruturas disponíveis e possíveis compradores. Uma maior transparência sobre os custos do hidrogénio é essencial para orientar os investimentos na produção e nas infraestruturas, e o grande obstáculo continua a ser transformar uma procura incerta numa procura garantida para financiamento.

O Observatório Europeu do Hidrogénio fornece dados sobre produção, procura, custos e infraestruturas, e o Mecanismo do Hidrogénio da Comissão recolhe sinais de oferta e procura para ligar compradores e vendedores, orientar o desenvolvimento dos transportes e do armazenamento e dar maior visibilidade ao mercado. Quanto melhores forem os dados, menor será a incerteza quanto à localização, receitas e utilização real dos ativos; e quanto menor for essa incerteza, mais fácil será que novos projetos cheguem à decisão final de investimento.

O que há de particularmente específico na Espanha neste contexto?

O que distingue a Espanha é o facto de não encarar o hidrogénio apenas como uma necessidade de descarbonização, mas sim como uma potencial vantagem competitiva. A Espanha combina um recurso renovável especialmente favorável, uma estratégia pública muito clara e uma meta de grande ambição. O PNIEC já prevê cerca de 12 GW de eletrolisadores em 2030. Isso significa que, em comparação com outros países europeus mais dependentes da importação de energia ou hidrogénio, a Espanha aspira a produzi-lo com eletricidade renovável competitiva e a converter essa vantagem em política industrial.

Além disso, a Espanha possui uma singularidade geográfica muito importante: pode funcionar como plataforma de ligação entre o potencial renovável ibérico e os grandes centros de consumo da Europa. É aí que se insere o H2med, concebido para ligar a Península Ibérica à Europa Central e transportar hidrogénio renovável de países com recursos abundantes, como a Espanha e Portugal, para mercados como a França e a Alemanha. O caso espanhol é diferente porque pode desempenhar simultaneamente o papel de produtor, consumidor industrial e nó exportador.

E em que é que o caso da Itália difere?

O caso italiano é diferente porque, ao contrário da Espanha, a Itália encaixa-se menos no perfil de grande produtor-exportador apoiado numa vantagem em termos de energias renováveis e mais no de grande mercado industrial, logístico e de trânsito. A sua estratégia nacional deixa claro que, até 2030, a procura será impulsionada sobretudo pelas obrigações europeias na indústria e nos transportes; além disso, a Itália parte já de uma base relevante de consumo de hidrogénio em utilizações convencionais: no seu caso, tal como em Espanha, mais de 80% do consumo doméstico concentra-se na refinação. Ou seja, na Itália, o hidrogénio é encarado sobretudo como uma ferramenta de descarbonização da indústria e de substituição dos usos fósseis já existentes.

A outra grande diferença é de natureza geográfica. Enquanto a Espanha pretende aproveitar a sua abundância de energias renováveis para produzir a custos competitivos, a Itália pretende, além disso, desempenhar um papel de ponte energética entre o Norte de África e a procura da Europa Central. É aqui que se enquadram o Italian H2 Backbone e o SoutH2 Corridor, concebidos para ligar o abastecimento proveniente do Norte de África e do sul de Itália à Áustria e à Alemanha a partir de 2030. Se a Espanha é vista mais como uma potencial fonte de produção renovável, a Itália perfila-se mais claramente como um nó industrial e um corredor estratégico de importação e transporte.