AleaSoft Energy Forecasting, 26 de janeiro de 2026. Na quarta semana de janeiro, os preços da maioria dos principais mercados elétricos europeus aumentaram em relação à semana anterior, com valores diários superiores a 100 €/MWh na maioria das sessões. O aumento dos preços do gás, cujos futuros ultrapassaram os 40 €/MWh, níveis não vistos desde junho de 2025, juntamente com uma menor produção eólica e uma maior demanda em alguns mercados, impulsionou este aumento. Em contrapartida, o aumento da produção eólica na Península Ibérica pressionou os preços para baixo e permitiu registar o preço diário mais baixo desde maio de 2025 no mercado MIBEL.

Produção solar fotovoltaica e produção eólica

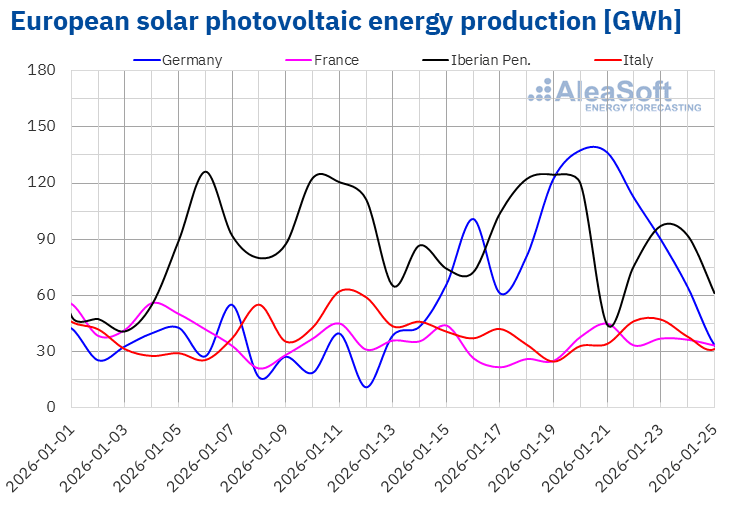

Na quarta semana de janeiro, a produção solar fotovoltaica aumentou nos mercados da Alemanha e da França em relação à semana anterior. O mercado alemão registou o maior aumento, de 73%, após uma semana em alta, enquanto no mercado francês o aumento foi de 12%. Em contrapartida, os mercados da Península Ibérica e o mercado italiano registaram quedas na geração com esta tecnologia. Espanha e Portugal registaram quedas de 3,2% e 4,5%, respetivamente, enquanto a Itália teve uma queda de 16%.

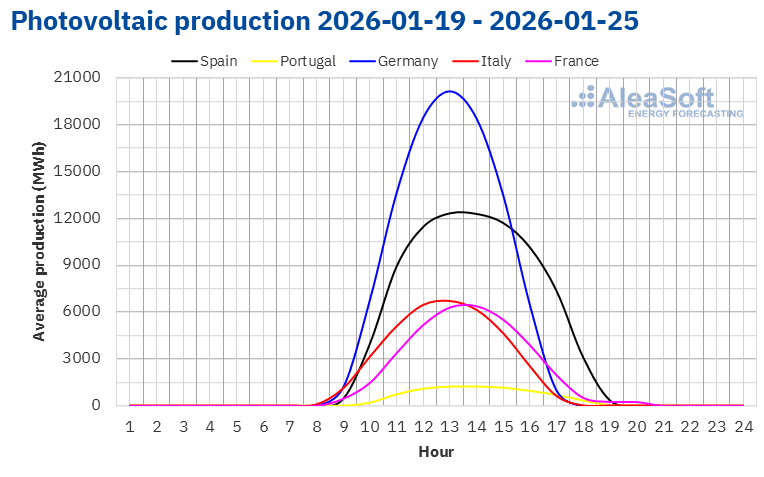

Para a semana de 26 de janeiro, de acordo com as previsões de produção solar da AleaSoft Energy Forecasting, a produção aumentará no mercado italiano em comparação com a semana anterior. Por outro lado, nos mercados espanhol e alemão, a geração de energia solar diminuirá.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

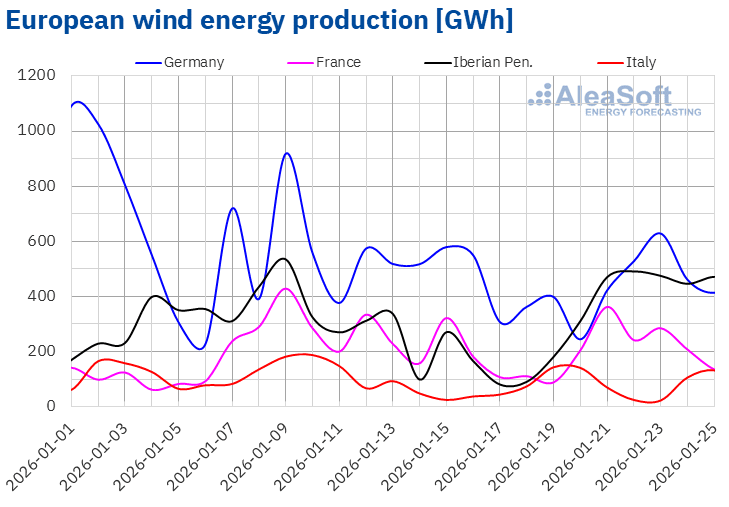

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Na semana de 19 de janeiro, a produção eólica aumentou na maioria dos principais mercados europeus em relação à semana anterior. O mercado espanhol registou o maior aumento, de 120%, após uma semana de quedas. Em seguida, o mercado português registou um aumento de 75% na produção com esta tecnologia. Os mercados italiano e francês registaram aumentos de 65% e 5,9%, respetivamente. Em contrapartida, o mercado alemão registou uma queda de 9,1%, continuando a tendência decrescente pela terceira semana consecutiva.

Para a última semana de janeiro, de acordo com as previsões de produção eólica da AleaSoft Energy Forecasting, a produção com esta tecnologia aumentará nos mercados de Espanha, Alemanha e Itália. No entanto, prevê-se que diminua nos mercados de França e Portugal.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Demanda eléctrica

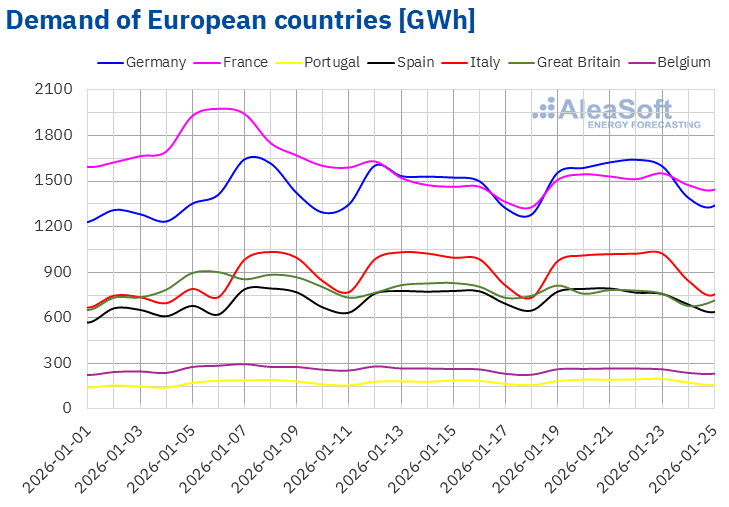

Na semana de 19 de janeiro, a demanda de eletricidade aumentou na maioria dos principais mercados europeus em comparação com a semana anterior. O mercado português registou o maior aumento, de 4,8%, seguido pelo aumento de 4,3% no mercado alemão. O mercado espanhol apresentou o menor aumento, de 0,1%, enquanto no mercado francês o aumento foi de 3,2% e no italiano registou-se um aumento de 1,2%. Os mercados alemão e italiano acumularam uma quarta semana consecutiva de crescimento, enquanto os mercados da Península Ibérica acumularam aumentos pela terceira semana consecutiva.

Por outro lado, os mercados da Grã-Bretanha e da Bélgica registaram quedas na demanda em relação à semana anterior. O mercado belga apresentou a menor queda, de 0,2%, enquanto o mercado britânico registou a maior queda, de 4,2%.

Durante a semana, o mercado português acumulou vários recordes de demanda em consequência das baixas temperaturas, atingindo o valor mais elevado a 23 de janeiro, com um consumo máximo histórico de 198 GWh.

Na quarta semana de janeiro, as temperaturas médias diminuíram na maioria dos mercados analisados em comparação com a semana anterior. A Alemanha registou a maior queda, de 4,8 °C. Em Espanha e Itália, as temperaturas médias semanais foram semelhantes às da semana anterior, enquanto na Grã-Bretanha foram 1,4 °C menos frias do que na semana anterior.

Para a semana de 26 de janeiro, de acordo com as previsões de demanda da AleaSoft Energy Forecasting, a demanda aumentará nos mercados da Grã-Bretanha, França, Portugal, Bélgica e Itália. Em contrapartida, os mercados da Alemanha e Espanha registarão um declínio na demanda.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.Mercados elétricos europeus

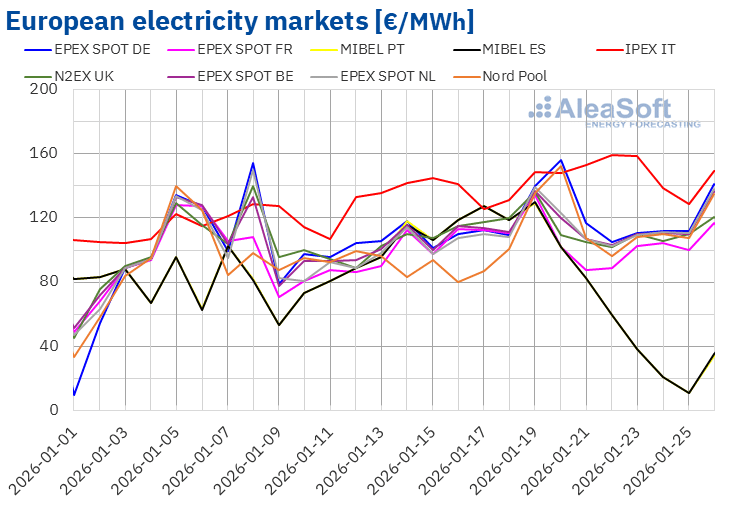

Na semana de 19 de janeiro, os preços na maioria dos principais mercados elétricos europeus aumentaram em relação à semana anterior, especialmente nos primeiros dias da semana. O mercado Nord Pool dos países nórdicos registou o maior aumento percentual, de 28%, enquanto o mercado N2EX do Reino Unido registou o menor aumento, de 2,2%. Nos mercados da Bélgica, Países Baixos e Alemanha, os aumentos variaram entre 6,2% no mercado belga e 12% no mercado alemão. As exceções foram o mercado EPEX SPOT da França e o mercado MIBEL da Espanha e Portugal, com quedas de 0,5%, 42% e 43%, respetivamente.

Durante este período, as médias semanais foram superiores a 100 €/MWh na maioria dos mercados elétricos europeus. A exceção foi o mercado ibérico, com médias de 63,44 €/MWh em Portugal e 63,58 €/MWh em Espanha. O mercado italiano registou a maior média semanal, de 147,72 €/MWh. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços situaram-se entre os 102,75 €/MWh do mercado francês e os 121,80 €/MWh do mercado alemão.

Quanto à evolução diária, no domingo, 25 de janeiro, o mercado ibérico atingiu a menor média da semana entre os mercados analisados, de 11,25 €/MWh. Este foi também o preço diário mais baixo desde 25 de maio de 2025 neste mercado. Por outro lado, com exceção dos mercados francês, espanhol e português, os restantes mercados analisados pela AleaSoft Energy Forecasting registaram preços diários superiores a 100 €/MWh em quase todas as sessões da quarta semana de janeiro. O mercado italiano atingiu a média diária mais elevada da semana entre os mercados analisados, de 159,29 €/MWh, na quinta-feira, 22 de janeiro.

Na semana de 19 de janeiro, o aumento significativo da produção eólica em Espanha e Portugal contribuiu para a descida dos preços no mercado ibérico. No entanto, o aumento dos preços do gás, bem como a queda da produção eólica e o aumento da demanda em alguns casos, contribuíram para o aumento dos preços na maioria dos mercados analisados.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na última semana de janeiro, os preços cairão nos mercados da Alemanha, Península Ibérica e Itália, influenciados pelo aumento da produção eólica, bem como pela diminuição da demanda nesses mercados. Por outro lado, prevê-se um aumento dos preços nos mercados da França, Bélgica e Países Baixos.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da OMIE, , Nord Pool e GME.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

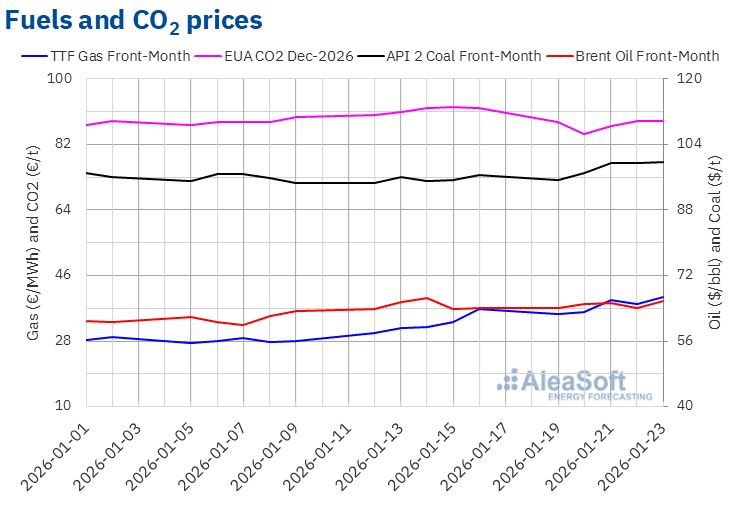

Os preços de fecho dos futuros do petróleo Brent para o Front-Month no mercado ICE durante a semana de 19 de janeiro situaram-se em níveis semelhantes aos da semana anterior. A semana começou com um preço de fecho de 63,94 $/bbl, que também marcou o mínimo semanal, ficando 0,3% abaixo do registado na sexta-feira da semana anterior. Durante os dois dias seguintes, os preços subiram para 65,24 $/bbl. Posteriormente, na quinta-feira, o preço de fecho foi de 64,06 $/bbl, 1,8% abaixo do do dia anterior. Na sexta-feira, 23 de janeiro, o mercado atingiu a máxima semanal, quando o Brent fechou a 65,88 $/bbl, o que representou um aumento de 2,7% em relação ao preço de fecho da sexta-feira anterior.

Durante a semana, as tensões geopolíticas no Médio Oriente, em particular a situação no Irão, continuaram a influenciar a evolução dos preços dos futuros do petróleo Brent e mantiveram um prémio de risco moderado no mercado. Embora o mercado não tenha registado interrupções efetivas no abastecimento, a persistência das sanções e os movimentos militares na região mantiveram a cautela entre os operadores. No entanto, os sinais de distensão no discurso do presidente dos Estados Unidos, juntamente com a ausência de novos episódios de tensão significativa, limitaram as subidas dos preços. Além disso, os dados sobre os inventários e as expectativas sobre a oferta global contribuíram para que os preços se mantivessem em níveis semelhantes aos da semana anterior, sem uma tendência claramente definida.

Quanto aos preços de fecho dos futuros do gás TTF no mercado ICE para o Front‑Month, durante a penúltima semana de janeiro situaram-se em níveis superiores aos da semana anterior. Na segunda-feira, 19 de janeiro, o preço de fecho foi de 35,40 €/MWh, 4,0% inferior ao da sexta-feira anterior, marcando o mínimo semanal. Ao longo da semana, os preços mantiveram uma tendência ascendente, com oscilações moderadas. O máximo semanal foi atingido na sexta-feira, 23 de janeiro, quando o preço de fecho foi de 40,04 €/MWh, o que representou um aumento de 8,6% em relação ao preço de fecho da sexta-feira anterior. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este valor é o mais alto atingido desde 24 de junho de 2025.

As previsões de temperaturas mais baixas na Europa no final de janeiro e os níveis relativamente baixos das reservas de gás, em torno de 45%, continuaram a pressionar os preços dos futuros do gás TTF para cima durante esta semana. Além disso, as preocupações com a disponibilidade do abastecimento, juntamente com as incertezas geopolíticas e as expectativas de um aumento da demanda a nível global, reforçaram a tendência de alta. Em conjunto, estes fatores contribuíram para que os preços se mantivessem em níveis superiores aos da semana anterior e apresentassem uma tendência geral de alta ao longo da semana.

No que diz respeito aos futuros de direitos de emissão de CO₂ no mercado EEX para o contrato de referência de dezembro de 2026, na segunda-feira, 19 de janeiro, registaram um preço de fecho de 88,16 €/t, o que representou uma queda de 4,2% em relação ao preço registado na sexta-feira da semana anterior. O mínimo semanal foi atingido na terça-feira, 20 de janeiro, quando o preço de fecho caiu para 84,94 €/t, 3,7% abaixo do dia anterior. Posteriormente, os preços recuperaram e o máximo semanal foi registado na quinta-feira, 22 de janeiro, com um preço de fecho de 88,48 €/t, embora este valor tenha ficado 3,9% abaixo do preço de fecho da sexta-feira anterior. Na sexta-feira, 23 de janeiro, o preço de fecho baixou ligeiramente, 0,1%, situando-se em 88,41 €/t.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados de energia na Europa e o armazenamento

Na quinta-feira, 12 de fevereiro, a AleaSoft Energy Forecasting realizará o webinar número 63 da série de webinars mensais. Neste webinar, contará pela quinta vez com a participação de Tomás García, Diretor Sénior, Energy & Infrastructure Advisory na JLL. Além de analisar a evolução e as perspetivas dos mercados europeus de energia, o webinar abordará os sinais do mercado para o armazenamento em baterias, aprofundando as ideias derivadas de transações recentes de projetos BESS e os principais fatores para a avaliação de projetos de baterias stand-alone.

Fonte: AleaSoft Energy Forecasting.