AleaSoft Energy Forecasting,7 de abril de 2026. Na primeira semana de abril, os preços médios semanais da maioria dos principais mercados de eletricidade europeus registaram uma descida em relação à semana anterior, situando-se, na sua maioria, abaixo dos 85 €/MWh. A demanda diminuiu, a produção fotovoltaica aumentou em alguns mercados e a eólica diminuiu. Registaram-se preços diários baixos a 5 de abril em vários mercados europeus, incluindo preços negativos em alguns casos, enquanto no início da semana vários mercados ultrapassaram os 100 €/MWh e o mercado italiano os 150 €/MWh. Os futuros do Brent atingiram o seu nível mais alto desde junho de 2022.

Produção de energia solar fotovoltaica e produção de energia eólica

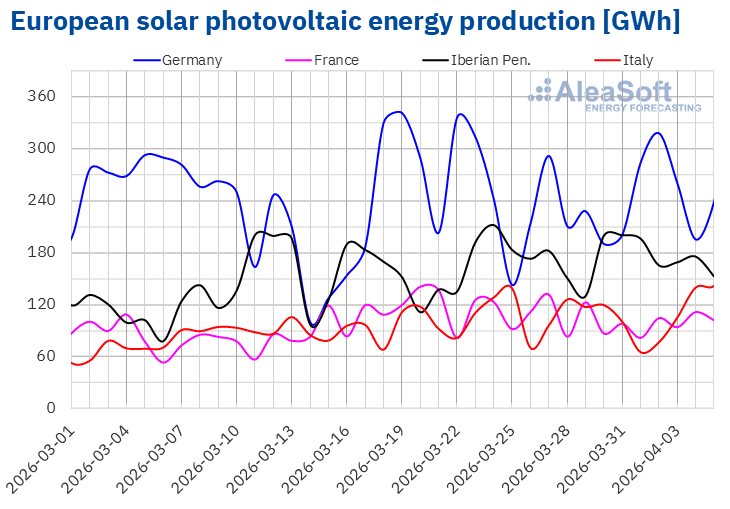

Durante a primeira semana de abril, em comparação com a última semana de março, a produção solar fotovoltaica registou uma evolução heterogénea nos principais mercados europeus. Em termos gerais, a produção manteve uma tendência sazonal favorável, apoiada pelo aumento das horas de luz e da irradiação solar. No entanto, os aumentos foram moderados, apesar de as temperaturas médias terem subido cerca de 2 °C. Por mercados, a produção fotovoltaica aumentou 13% em Portugal, 2,7% na Alemanha e 1,9% em Espanha. Em contrapartida, na França e na Itália observaram-se quedas de 14% e 5,0%, respetivamente.

As previsões de produção solar da AleaSoft Energy Forecasting para a segunda semana de abril apontam para um desempenho desigual desta tecnologia. Na Alemanha e na Itália, onde os níveis de produção da semana anterior foram relativamente moderados, espera-se um aumento significativo da geração fotovoltaica. Em contrapartida, nos mercados da Península Ibérica, que registaram valores elevados durante a primeira semana do mês, as previsões apontam para uma possível correção em baixa.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

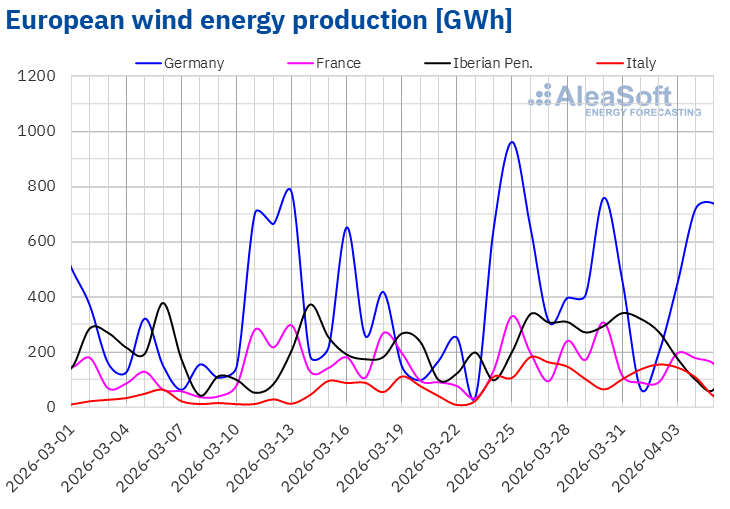

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.No que diz respeito à produção eólica, na primeira semana de abril registaram-se quedas generalizadas em todos os mercados europeus analisados, em comparação com a semana anterior. Entre as quedas mais acentuadas, destacaram-se as de Portugal, de 28%, e da Itália, de 10%. Para a segunda semana de abril, as previsões de produção eólica da AleaSoft Energy Forecasting apontam para novas quedas na produção em Itália e França. Em contrapartida, prevê-se uma recuperação significativa em Portugal, após a queda registada na semana anterior.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Demanda de energia elétrica

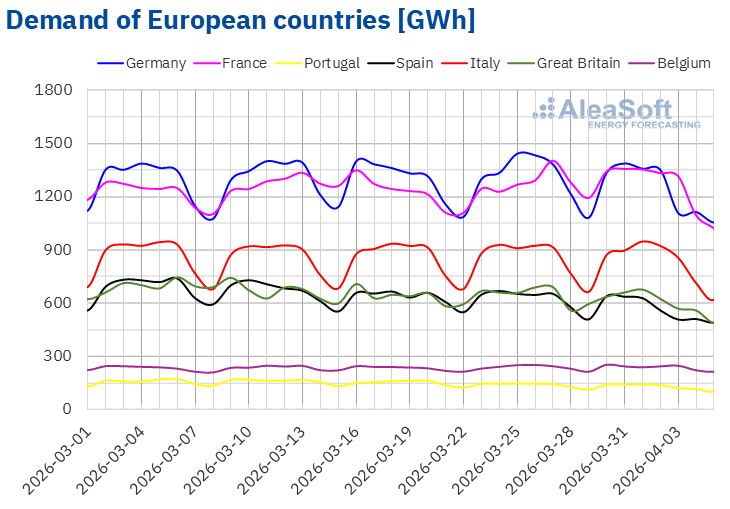

Na primeira semana de abril, a demanda de eletricidade diminuiu nos principais mercados europeus em relação à semana anterior. As quedas mais acentuadas registaram-se em Espanha, com uma descida de 8,7%, em Portugal, com 6,8%, e no Reino Unido, com 6,7%. Na Alemanha, a demanda diminuiu 5,2%, enquanto na Itália e em França as quedas foram de 2,7% e 1,0%, respetivamente. Na Bélgica, a variação manteve-se praticamente estável, com uma queda de 0,2%.

Esta evolução foi favorecida pelo aumento generalizado das temperaturas médias, que subiram entre 1,6 °C e 2,0 °C, o que reduziu as necessidades de aquecimento. A este fator meteorológico juntou-se o efeito do calendário associado aos feriados da Páscoa, que contribuiu para acentuar a redução da demanda.

Para a segunda semana de abril, as previsões de demanda da AleaSoft Energy Forecasting apontam para uma evolução desigual da demanda na Europa, num contexto em que as temperaturas médias continuarão a subir em todos os mercados analisados. Os maiores aumentos de temperatura são esperados em França, Itália e Bélgica. Neste cenário, as previsões indicam quedas na demanda em França, na Grã-Bretanha, nos Países Baixos, na Bélgica e em Itália. Em contrapartida, na Alemanha, em Espanha e em Portugal prevê-se uma recuperação da demanda. No conjunto, para além do efeito das temperaturas, a distribuição diferente dos feriados da Páscoa entre uma semana e outra continuará a condicionar a comparação semanal da demanda.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.Mercados de energia elétrica europeus

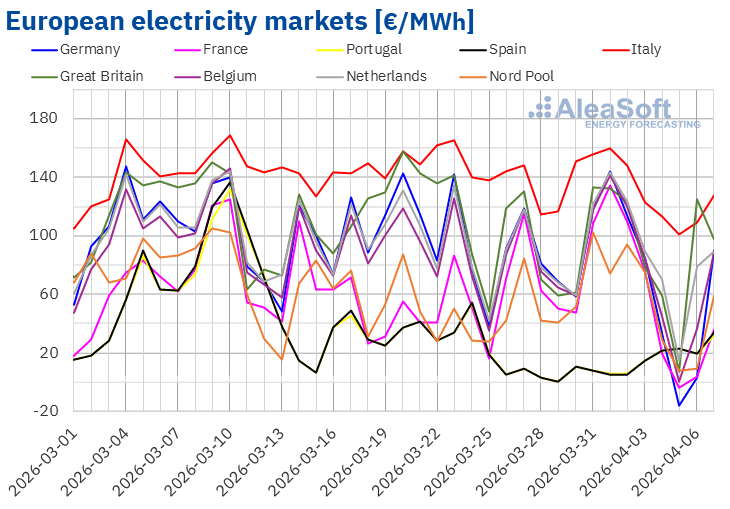

Na primeira semana de abril, os preços diários da maioria dos principais mercados de eletricidade europeus subiram até 1 de abril, tendo depois descido durante o resto da semana. Consequentemente, o preço médio semanal registou uma descida na maioria dos casos. As exceções foram os mercados holandês, francês e nórdico, com aumentos de 1,9%, 8,8% e 37%, respetivamente. Os mercados português e espanhol registaram as maiores quedas percentuais nos preços, de 29% e 30%, respetivamente. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços baixaram entre 1,4% no mercado italiano e 13% no mercado alemão.

Na semana de 30 de março, as médias semanais ficaram abaixo dos 85 €/MWh na maioria dos mercados de eletricidade europeus. As exceções foram os mercados neerlandês e italiano, cujas médias foram de 88,83 €/MWh e 136,15 €/MWh, respetivamente. Os mercados espanhol e português registaram as médias semanais mais baixas, de 12,44 €/MWh e 12,62 €/MWh, respetivamente. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços situaram-se entre os 61,97 €/MWh do mercado nórdico e os 84,95 €/MWh do mercado britânico.

No que diz respeito aos preços diários, os mercados da Península Ibérica registaram preços diários inferiores a 25 €/MWh durante a primeira semana de abril. No entanto, o mercado alemão atingiu a média mais baixa da semana entre os mercados analisados, de -16,34 €/MWh, no domingo, 5 de abril. Este preço foi o mais baixo desde 3 de julho de 2023 neste mercado. A 5 de abril, os mercados francês e belga atingiram os seus preços diários mais baixos desde 12 de maio de 2025, de -3,56 €/MWh e 0,05 €/MWh, respetivamente. No domingo, os mercados britânico, nórdico e neerlandês registaram as suas médias diárias mais baixas desde outubro de 2025, de 6,84 €/MWh, 7,61 €/MWh e 14,46 €/MWh, respetivamente.

Por outro lado, os preços diários mantiveram-se acima dos 100 €/MWh no mercado italiano durante a primeira semana de abril, ultrapassando os 150 €/MWh nos três primeiros dias da semana. Os mercados alemão, belga, britânico, francês, neerlandês e nórdico também registaram preços superiores a 100 €/MWh em alguma sessão dessa semana. No dia 1 de abril, o mercado italiano atingiu a média diária mais elevada da semana entre os mercados analisados, de 159,99 €/MWh. Nesse dia, o mercado francês registou um preço de 134,70 €/MWh, o mais elevado desse mercado desde 18 de fevereiro de 2025.

Na semana de 30 de março, a descida do preço semanal do gás em comparação com a semana anterior e a queda da demanda exerceram uma influência negativa sobre os preços nos mercados elétricos europeus. Na Península Ibérica e na Alemanha, o aumento da produção solar também contribuiu para a descida dos preços.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na segunda semana de abril, em mercados como o alemão, onde a produção eólica e solar irá aumentar, os preços poderão continuar a descer. No entanto, a evolução dos preços do gás continuará a exercer uma influência significativa sobre os preços dos principais mercados elétricos europeus. Por outro lado, a recuperação da demanda, bem como a queda da produção eólica na Península Ibérica e da produção solar em Espanha, poderão favorecer o aumento dos preços nos mercados espanhol e português.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da OMIE, Nord Pool e GME.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da OMIE, Nord Pool e GME.Brent, combustíveis e CO2

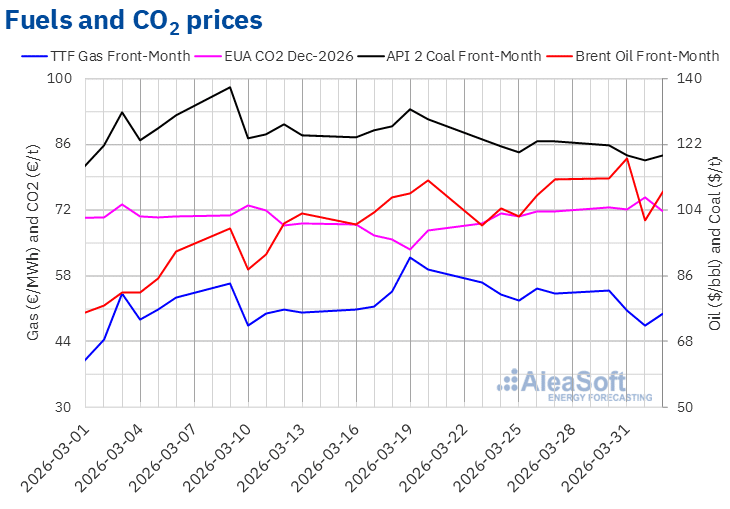

Os futuros do petróleo Brent para o mês mais próximo no mercado ICE atingiram, na terça-feira, 31 de março, o seu preço de fecho mais alto da semana, de 118,35 $/bbl. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi o mais alto desde 17 de junho de 2022. Após uma queda de 15% em relação à terça-feira, no dia 1 de abril estes futuros registaram o seu preço de fecho mínimo semanal, de 101,16 $/bbl. Na quinta-feira, 2 de abril, os preços recuperaram, registando um preço de fecho de 109,03 $/bbl.

A evolução do conflito no Médio Oriente continuou a influenciar os preços dos futuros do petróleo Brent na primeira semana de abril. A possibilidade de interrupções no abastecimento através do Mar Vermelho contribuiu para a subida registada na última sessão do mês de março. As expectativas quanto ao possível fim do conflito propiciaram a descida dos preços no dia 1 de abril. No entanto, as ameaças de um aumento das operações militares norte-americanas na região durante as próximas semanas favoreceram a recuperação dos preços na última sessão da semana.

No que diz respeito aos futuros de gás TTF no mercado ICE para o mês mais próximo, na segunda-feira, 30 de março, atingiram o seu preço de fecho máximo semanal, de 54,81 €/MWh. Posteriormente, os preços caíram até ao dia 1 de abril. Nesse dia, estes futuros registaram o seu preço de fecho mínimo semanal, de 47,51 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi o mais baixo desde 11 de março. Na última sessão da semana, na quinta-feira, 2 de abril, o preço de fecho recuperou, atingindo um valor de 50,04 €/MWh. No entanto, este preço ainda foi 7,6% inferior ao da sexta-feira da semana anterior.

Na primeira semana de abril, as preocupações com o abastecimento e os baixos níveis das reservas europeias continuaram a exercer uma influência ascendente sobre os preços dos futuros de gás TTF. No entanto, as declarações do presidente dos Estados Unidos sobre o possível fim do conflito no Médio Oriente provocaram uma descida dos preços, que fecharam abaixo dos 50 €/MWh no dia 1 de abril. As previsões de temperaturas mais elevadas e de maior produção de energias renováveis contribuíram para a descida dos preços na primeira semana de abril.

No que diz respeito aos preços de fecho dos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2026, estes mantiveram-se acima dos 70 €/t durante a primeira semana de abril. No dia 1 de abril, estes futuros atingiram o seu preço de fecho máximo semanal, de 74,65 €/t. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi o mais alto desde 12 de fevereiro. No entanto, após uma queda de 4,0% em relação ao dia anterior, na quinta-feira, 2 de abril, estes futuros registaram o seu preço de fecho mínimo semanal, de 71,70 €/t, um valor muito semelhante ao das últimas sessões da semana anterior.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ICE e da EEX.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados de energia e armazenamento na Europa

A 65.ª edição da série de webinars mensais da AleaSoft Energy Forecasting terá lugar na quinta-feira, 16 de abril. Raúl García Posada, diretor da ASEALEN, a Associação Espanhola de Armazenamento de Energia, participará pela quinta vez nesta série de webinars mensais. O webinar analisará a evolução e as perspetivas dos mercados de energia europeus, bem como a regulamentação, a situação atual e as perspetivas do armazenamento de energia.

Fonte: AleaSoft Energy Forecasting.