AleaSoft Energy Forecasting, 6 de março de 2026. Nos mercados elétricos, muitos modelos fundamentais falham não por causa da física do sistema, mas por não reproduzirem o equilíbrio real que fixa o preço. Uma abordagem híbrida que combina estrutura fundamental com modelos estatísticos, Inteligência Artificial e Machine Learning permite capturar dinâmicas temporais, não linearidades e mudanças de regime, melhorando o sinal de preço e sua distribuição para decisões de investimento e cobertura.

Nos mercados grossistas de eletricidade, o principal desafio de muitos modelos fundamentais não está em calcular uma «ordem de mérito» tecnicamente correta, mas em reproduzir o equilíbrio de mercado que realmente acaba por fixar os preços a longo prazo. A chave reside no facto de que, num mercado marginalista, o preço não é sinónimo de custo, mas sim o resultado de curvas agregadas de oferta e procura, da tecnologia marginal que fixa o preço, do grau de escassez em cada hora e, acima de tudo, de preços que, a longo prazo, tornam rentável o investimento em novas centrais de produção e tornam o custo aceitável para os consumidores.

Quando o modelo se limita a uma ordem de mérito hora a hora, ou de 15 minutos em 15 minutos, tende a subestimar episódios de escassez, spreads horários, filas de distribuição, mudanças de regime que dominam boa parte do comportamento observado e, mais criticamente, perder a visão de longo prazo necessária para prever preços que tornem o mercado sustentável.

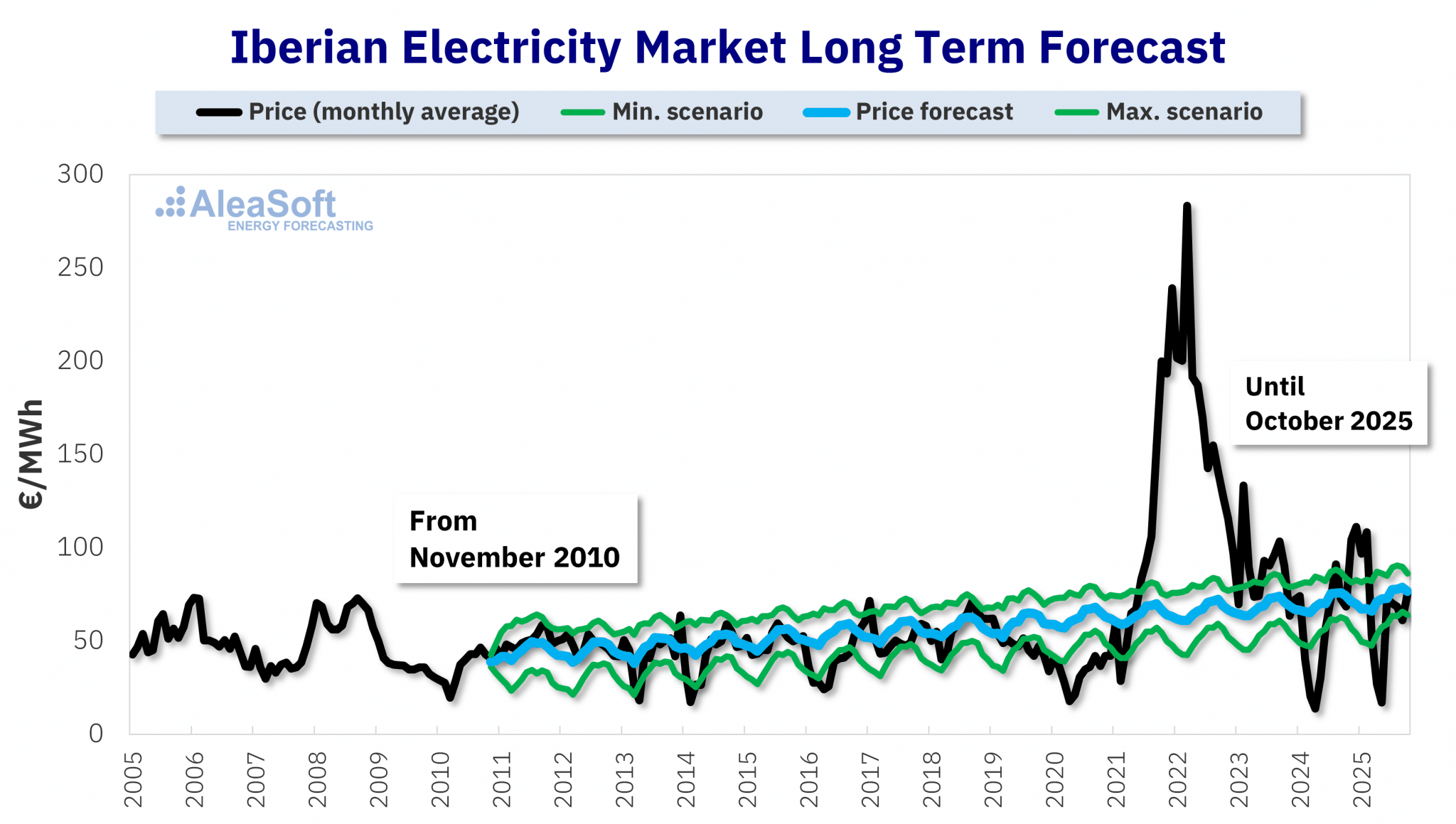

Previsão de preços para 15 anos realizada em outubro de 2010 para o mercado ibérico de eletricidade.

Previsão de preços para 15 anos realizada em outubro de 2010 para o mercado ibérico de eletricidade.Fonte: AleaSoft Energy Forecasting.

As ofertas de compra e venda nos mercados de energia elétrica

Os modelos fundamentais replicam as ofertas de venda dos produtores e de compra dos consumidores e comercializadores. Cada agente do mercado tem a sua própria estratégia, influenciada por fatores como a política do grupo empresarial, coberturas e objetivos a longo prazo, que variam amplamente entre os agentes. Tentar modelar o seu comportamento sob critérios comuns não reflete adequadamente a realidade.

Um dos pontos mais críticos é o tratamento da oferta hídrica. Na prática, a hidráulica, e em parte também outras tecnologias com forte componente estratégico, não é oferecida como um simples custo marginal. Existe uma otimização a médio e longo prazo baseada no valor da água armazenada, expectativas, restrições e decisões estratégicas. Se o modelo não representar essa «economia da água» e a sua interação com o resto do sistema, o equilíbrio resultante fica enviesado e o preço modelado desvia-se, especialmente em situações de tensão do sistema.

A isso acrescenta-se uma modelização da procura e da flexibilidade, frequentemente demasiado determinista. A procura líquida, ou seja, a energia solicitada à rede, responde ao clima e ao calendário, mas também a fatores como a atividade económica e a resposta implícita do sistema, incluindo autoconsumo, bombeamento e interações industriais. Quando um modelo fundamental é rígido, tende a suavizar rampas, não reproduzir bem picos e perder o sinal de escassez que acaba por movimentar o preço nas horas-chave.

As fricções do sistema completam o quadro. Uma parte relevante da formação dos preços reais surge devido a congestionamentos internos, restrições técnicas, indisponibilidades e limites de interligação e sua utilização efetiva. Se esses elementos forem introduzidos como aproximações simples ou tratados de forma demasiado agregada, o modelo pode manter a coerência técnica, mas desalinhar-se do equilíbrio observado. E, acima de tudo, o quadro regulatório e as microalterações operacionais atuam como detonadores de novos regimes: mudanças nas regras, portagens, mecanismos, limites, impostos ou critérios operacionais alteram o equilíbrio e forçam recalibrações que, se não forem feitas rapidamente, deixam o modelo fundamental a «explicar mal» o novo ambiente.

Os modelos híbridos

Perante estas limitações, a AleaSoft Energy Forecasting defende que a vantagem não está em «usar IA por usar IA», mas sim em combinar estrutura causal e aprendizagem do mercado através de uma metodologia híbrida. Nesta abordagem, o modelo fundamental funciona como base para capturar os principais fatores (penetração renovável, combustíveis e CO₂, interligação, hidráulica, indisponibilidades) e dar coerência a cenários de longo prazo ligados a planos de transição, encerramentos e novas entradas de capacidade, armazenamento, procura e eletrificação.

A componente estatística dos modelos híbridos contribui com o que o modelo fundamental não consegue capturar: a dinâmica temporal. Técnicas da família Box-Jenkins, como ARIMA/SARIMA, permitem modelar a autocorrelação, as sazonalidades horárias, semanais e anuais, e a persistência típica dos preços e spreads. Desta forma, são capturadas inércias e padrões recorrentes, por exemplo, rajadas de vento ou regularidades de procura, que uma ordem de mérito essencialmente estática não reproduz.

Com base nisso, a Inteligência Artificial e os algoritmos de Machine Learning são utilizados para capturar não linearidades, interações e mudanças de regime difíceis de parametrizar. As relações entre as variáveis nos mercados de energia são altamente não lineares, dependendo do nível de produção, da hora, da procura, do mix térmico, do estado hidrológico e da interligação. Além disso, as redes neurais são capazes de aprender combinações críticas, como aumentos simultâneos de CO₂ e gás com queda na produção eólica e baixos níveis de represas, que alteram a distribuição do preço mais do que qualquer fator isolado. Treinado com janelas e variáveis adequadas, o modelo se adapta melhor às mudanças estruturais sem perder o equilíbrio do mercado no longo prazo.

O objetivo final é fechar o “equilíbrio de facto” do mercado: detectar vieses sistemáticos dos modelos fundamentais e corrigi-los com modelos estatísticos e de Machine Learning até obter um preço que respeite o equilíbrio observado, não apenas o técnico. Para o utilizador final das previsões, o impacto traduz-se no que mais importa para a tomada de decisões: melhor representação da incerteza (P10/P90) e volatilidade horária, fundamentais para avaliar projetos de armazenamento BESS, hibridização, DSCR e covenants, melhor estimativa dos preços capturados e da canibalização solar e eólica, e maior consistência em horizontes longos.

Perspectivas para os mercados de energia na Europa. Primavera de 2026

O webinar mensal número 64 organizado pela AleaSoft Energy Forecasting terá lugar no dia 12 de março de 2026 às 12:00 CET e centrar-se-á na análise da evolução recente dos mercados de energia na Europa, as previsões para a primavera e os principais acontecimentos que influenciarão o setor durante 2026. O encontro abordará as mudanças regulatórias mais significativas, além do papel cada vez mais relevante do armazenamento de energia e dos mercados de capacidade num sistema elétrico caracterizado por um aumento da penetração das energias renováveis e uma volatilidade crescente dos preços.

Neste contexto, a AleaStorage fornece soluções avançadas para otimizar, analisar receitas e estruturar projetos de armazenamento e sistemas híbridos ligados a energias renováveis, com o objetivo de maximizar o valor e a rentabilidade dos ativos.

O evento contará mais uma vez com a presença de especialistas da EY, que contribuirão com a sua experiência em regulamentação, financiamento de projetos renováveis e de armazenamento, acordos PPA, autoconsumo e avaliação de ativos e carteiras energéticas.

Fonte: AleaSoft Energy Forecasting.