AleaSoft Energy Forecasting, 13 de janeiro de 2026. Em dezembro de 2025, os preços da maioria dos principais mercados elétricos europeus caíram em relação a novembro e ficaram abaixo de 90 €/MWh, embora tenham sido superiores aos de outubro. Os mercados ibérico e francês atingiram os seus níveis mais altos desde março e abril, respetivamente. A energia fotovoltaica bateu recordes para um mês de dezembro na Alemanha, Itália e França, a energia eólica aumentou em vários mercados em relação ao ano anterior e a demanda cresceu. Nos mercados de futuros, o gás TTF e o Brent registaram as suas médias mensais mais baixas desde abril de 2024 e fevereiro de 2021, enquanto o CO2 atingiu o valor mais alto desde, pelo menos, janeiro de 2024.

Produção solar fotovoltaica e produção eólica

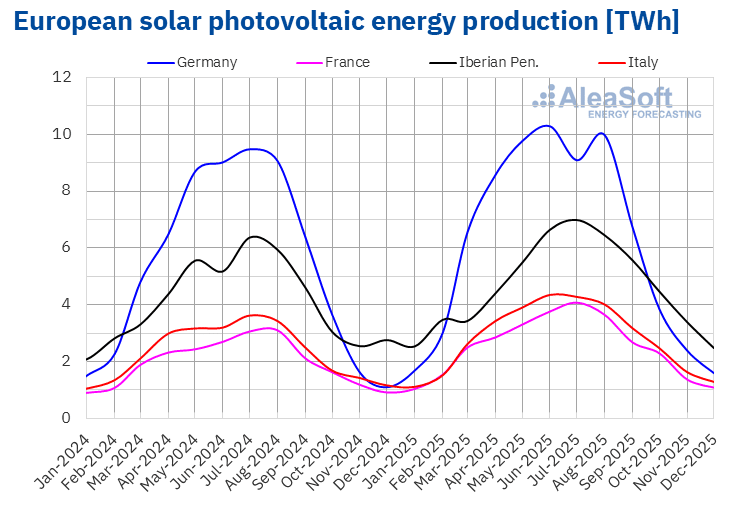

Em dezembro de 2025, a produção solar fotovoltaica aumentou em alguns dos principais mercados europeus em comparação com o mesmo mês do ano anterior. A Alemanha registou o maior aumento, de 45%, seguida por aumentos de 19% na França e 11% na Itália. Em contrapartida, no mercado ibérico, a produção fotovoltaica diminuiu, liderada por Portugal com uma redução de 14%, seguida pela Espanha, que registou uma queda de 10%.

Em comparação com novembro de 2025, a produção de energia solar fotovoltaica diminuiu nos principais mercados elétricos europeus, devido à redução das horas de sol e da irradiação solar, típica dos meses de outono e inverno. Neste contexto, os mercados alemão e espanhol registaram as maiores quedas mensais, de 36% e 30%, respetivamente. O mercado português apresentou a menor queda, de 22%, enquanto a Itália e a França registaram reduções de 24% e 23%, respetivamente.

Vários dos principais mercados europeus registraram recordes históricos de produção com energia solar fotovoltaica para um mês de dezembro. A Alemanha alcançou a maior produção, com 1588 GWh, seguida pela Itália com 1292 GWh e pela França com 1093 GWh.

De acordo com dados da Red Eléctrica, entre dezembro de 2024 e dezembro de 2025, o mercado espanhol adicionou 8312 MW de energia solar fotovoltaica. No mesmo período, o mercado português incorporou 941 MW ao sistema, de acordo com dados da REN.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

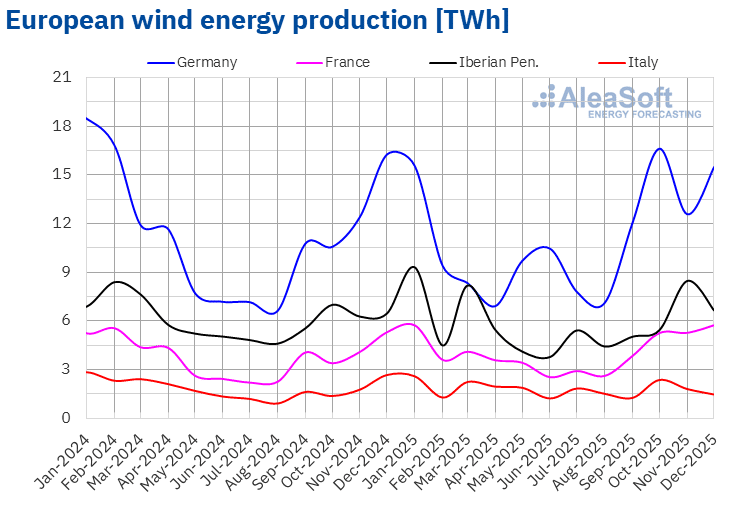

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.A produção eólica aumentou em dezembro de 2025 na maioria dos principais mercados elétricos europeus em relação a dezembro de 2024. A França registou o maior aumento, de 8,2%, seguida de Portugal, com 7,5%, enquanto a Espanha apresentou o menor aumento, de 1,8%. A Itália e a Alemanha foram a exceção, pois registaram quedas de 45% e 4,8%, respetivamente, na sua produção eólica.

Em comparação com o mês anterior, a produção eólica aumentou apenas em dois dos principais mercados elétricos europeus. A Alemanha registou o maior aumento, com 19%, seguida pela França, com 5,3%. Por outro lado, Portugal registou a menor queda, com 7,7%, enquanto a Itália e a Espanha sofreram quedas de 21% e 27%, respetivamente.

Em dezembro de 2025, o mercado francês atingiu a sua segunda maior produção eólica para um mês de dezembro, com 5730 GWh, depois do recorde registado em dezembro de 2023.

De acordo com dados da Red Eléctrica, entre dezembro de 2024 e dezembro de 2025, o mercado espanhol adicionou 1019 MW de nova capacidade eólica. No mesmo período, o mercado português adicionou 36 MW ao sistema, de acordo com dados da REN.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Demanda eléctrica

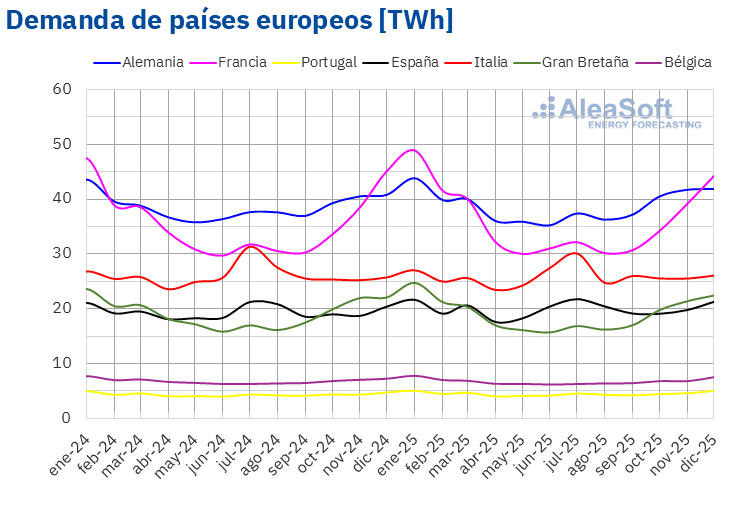

Em dezembro de 2025, a demanda de eletricidade aumentou na maioria dos principais mercados europeus em relação ao mesmo mês do ano anterior. O mercado português registou o maior aumento, de 6,4%, enquanto o mercado italiano apresentou o menor aumento, de 1,3%. Os mercados britânico, alemão, belga e espanhol registaram aumentos de 1,5%, 2,5%, 3,9% e 4,3%, respetivamente. Por outro lado, a demanda diminuiu em termos homólogos no mercado francês, que registou um decréscimo de 1,9%.

Em comparação com novembro de 2025, a demanda também aumentou na maioria dos principais mercados europeus. A França registou o maior aumento, de 9,3%, enquanto a Grã-Bretanha apresentou o menor, de 1,5%. Os mercados espanhol, português e belga registaram aumentos que oscilaram entre 4,2% em Espanha e 7,4% na Bélgica. Por outro lado, a demanda diminuiu nos mercados italiano e alemão, com quedas de 1,2% e 2,9%, respetivamente.

As temperaturas médias foram superiores às do mesmo mês de 2024 na Alemanha, Portugal, Bélgica, França e Itália, com aumentos que oscilaram entre 0,2 °C na Alemanha e Portugal e 1,3 °C na Itália. Em contrapartida, Espanha e Grã-Bretanha registaram descidas de 0,1 °C e 0,8 °C, respetivamente.

Por outro lado, as temperaturas médias de dezembro ficaram abaixo das do mês anterior em todos os mercados analisados. A Península Ibérica registou a maior queda, de 2,8 °C em Portugal e 2,9 °C em Espanha. Nos restantes mercados, as temperaturas médias desceram entre 1,9 °C em França e 2,5 °C na Bélgica.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.Mercados elétricos europeus

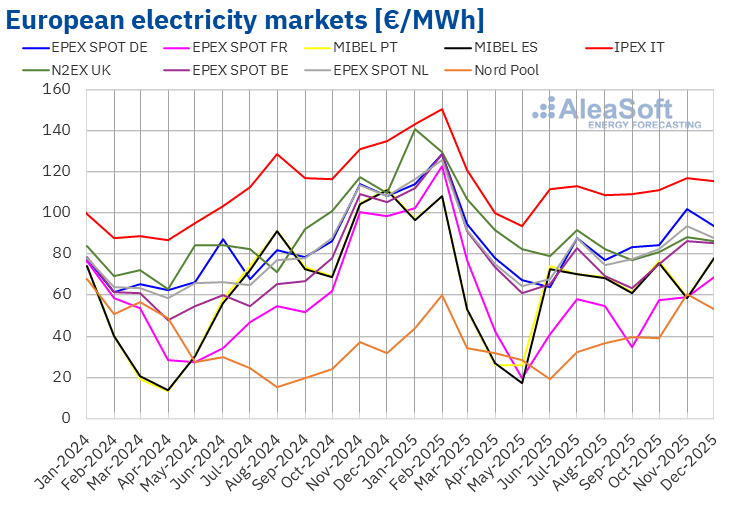

Em dezembro de 2025, o preço médio mensal foi inferior a 90 €/MWh na maioria dos principais mercados elétricos europeus. As exceções foram o mercado da Alemanha e o mercado IPEX da Itália, cujos preços médios mensais foram de 93,47 €/MWh e 115,49 €/MWh, respetivamente. O mercado Nord Pool dos países nórdicos registou o preço mensal mais baixo, de 52,99 €/MWh. Nos restantes mercados elétricos europeus analisados pela AleaSoft Energy Forecasting, as médias situaram-se entre os 68,73 €/MWh do mercado da França e os 87,70 €/MWh do mercado dos Países Baixos.

Em comparação com o mês de novembro, os preços médios caíram na maioria dos mercados elétricos europeus analisados pela AleaSoft Energy Forecasting. O mercado francês e o mercado MIBEL de Portugal e Espanha foram as exceções, com aumentos de 16%, 32% e 33%, respetivamente. Os mercados belga e italiano registaram as menores quedas, de 1,0% e 1,4%, respetivamente. Em contrapartida, o mercado nórdico atingiu a maior queda percentual nos preços, de 13%. Nos restantes mercados, os preços caíram entre 2,2% no mercado N2EX do Reino Unido e 8,3% no mercado alemão.

Embora na maioria dos mercados os preços tenham caído em relação a novembro, os preços de dezembro foram superiores aos de outubro nos mercados elétricos europeus. Isso também ocorreu nos mercados espanhol, francês e português, onde os preços subiram em relação a novembro. Em dezembro, Espanha e Portugal registraram os preços mais altos desde março de 2025, enquanto a França atingiu a sua maior média desde abril de 2025.

Comparando os preços médios do mês de dezembro com os registados no mesmo mês de 2024, os preços também baixaram na maioria dos mercados. O mercado nórdico foi a exceção, com um aumento de 66%. Os mercados espanhol, francês e português atingiram a maior queda percentual nos preços, de 30% nos três casos. Nos restantes mercados, as quedas de preços situaram-se entre os 14% dos mercados alemão e italiano e os 21% do mercado britânico.

Em dezembro de 2025, a descida dos preços do gás em relação ao mês anterior favoreceu a queda dos preços nos mercados elétricos europeus. Além disso, nos mercados alemão e italiano, a demanda de eletricidade diminuiu em comparação com novembro, enquanto a produção eólica aumentou na Alemanha. Em contrapartida, o aumento da demanda nos mercados espanhol, francês e português, bem como a queda da produção eólica na Península Ibérica, contribuíram para o aumento dos preços nesses mercados.

Por outro lado, a queda dos preços do gás em dezembro de 2025 em relação a dezembro de 2024 também contribuiu para a queda interanual dos preços nos mercados elétricos europeus. Além disso, a produção eólica aumentou na França, Espanha e Portugal, enquanto a produção solar subiu nos mercados alemão, francês e italiano.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da OMIE, , Nord Pool e GME.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

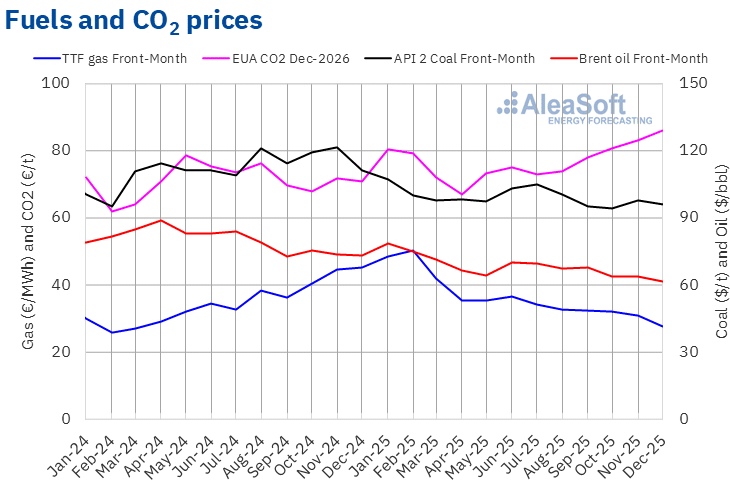

Os futuros do petróleo Brent para o Front‑Month no mercado ICE registraram um preço médio mensal de 61,63 $/bbl no mês de dezembro de 2025. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esta média mensal foi a mais baixa desde fevereiro de 2021. Este valor foi 3,2% inferior ao alcançado pelos futuros Front-Month de novembro de 2025, de 63,66 $/bbl. Também foi 16% inferior ao correspondente aos futuros Front-Month negociados em dezembro de 2024, de 73,13 $/bbl.

Em dezembro, apesar das tensões entre os Estados Unidos e a Venezuela e dos ataques ucranianos às infraestruturas petrolíferas russas, a preocupação com a evolução da demanda continuou a exercer uma influência negativa sobre os preços dos futuros do petróleo Brent. A possibilidade de um acordo de paz para a Ucrânia implicar o levantamento das sanções ao petróleo russo, aumentando a oferta a nível global, também contribuiu para a descida dos preços. Além disso, a produção de petróleo aumentou no Iraque.

Quanto aos futuros de gás TTF no mercado ICE para o Front‑Month, o valor médio registado durante o mês de dezembro de 2025 por esses futuros foi de 27,62 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esta foi a menor média mensal desde abril de 2024. Em comparação com a média dos futuros Front‑Month negociados no mês de novembro, de 30,77 €/MWh, a média de dezembro caiu 10%. Em comparação com os futuros Front-Month negociados no mês de dezembro de 2024, quando o preço médio foi de 45,15 €/MWh, houve uma queda de 39%.

O abastecimento abundante de gás natural liquefeito e o fluxo de gás da Noruega contribuíram para a queda do preço mensal dos futuros do gás TTF em dezembro. As negociações de paz para a Ucrânia, que podem resultar num aumento do fornecimento de gás russo, também exerceram uma influência descendente sobre os preços. No entanto, o encerramento de um dos comboios de liquefação da fábrica de exportação de Freeport na terceira semana do mês, as previsões de baixas temperaturas em janeiro e os níveis das reservas europeias limitaram a descida da média mensal.

No que diz respeito aos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2026, atingiram um preço médio em dezembro de 86,24 €/t. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esta foi a maior média mensal, pelo menos desde janeiro de 2024. Este preço mensal aumentou 3,6% em relação à média do mês de novembro, que foi de 83,28 €/t. Se comparado com a média do mês de dezembro de 2024, que foi de 71,03 €/t, a média de dezembro de 2025 foi 21% maior.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre o armazenamento de energia

A divisão AleaStorage da AleaSoft Energy Forecasting fornece relatórios de previsões para projetos de armazenamento de energia. Entre os serviços da AleaStorage estão o cálculo de receitas e rentabilidade, bem como o dimensionamento do armazenamento ideal em sistemas híbridos. A AleaStorage desenvolveu casos de sucesso no cálculo de receitas a longo prazo tanto para baterias autónomas como para sistemas híbridos, principalmente para sistemas de energia fotovoltaica com baterias.

Fonte: AleaSoft Energy Forecasting.