AleaSoft Energy Forecasting, 17 de novembro de 2025. Na segunda semana de novembro, os preços caíram na maioria dos principais mercados elétricos europeus em comparação com a semana anterior, graças ao aumento da produção eólica e à queda dos preços do gás. A 13 de novembro, os futuros do gás TTF registaram o preço de fecho mais baixo desde maio de 2024, de 30,46 €/MWh. A demanda de eletricidade cresceu na maioria dos principais mercados da Europa, enquanto a produção solar fotovoltaica diminuiu.

Produção solar fotovoltaica e produção eólica

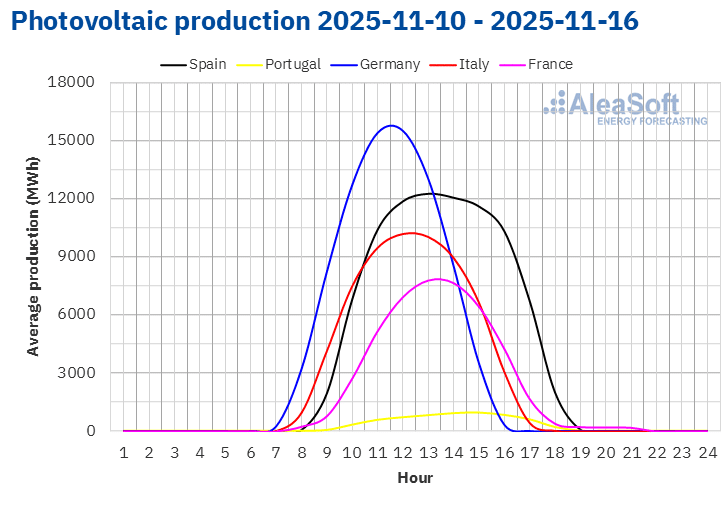

Na semana de 10 de novembro, a produção solar fotovoltaica diminuiu nos principais mercados europeus em relação à semana anterior. O mercado português registou a maior queda, de 45%, enquanto o mercado italiano apresentou a menor, de 11%. Os mercados francês, espanhol e alemão apresentaram quedas de 18%, 21% e 27%, respetivamente.

Para a semana de 17 de novembro, de acordo com as previsões de produção solar da AleaSoft Energy Forecasting, a produção fotovoltaica aumentará no mercado espanhol, mas deverá diminuir nos mercados italiano e alemão.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

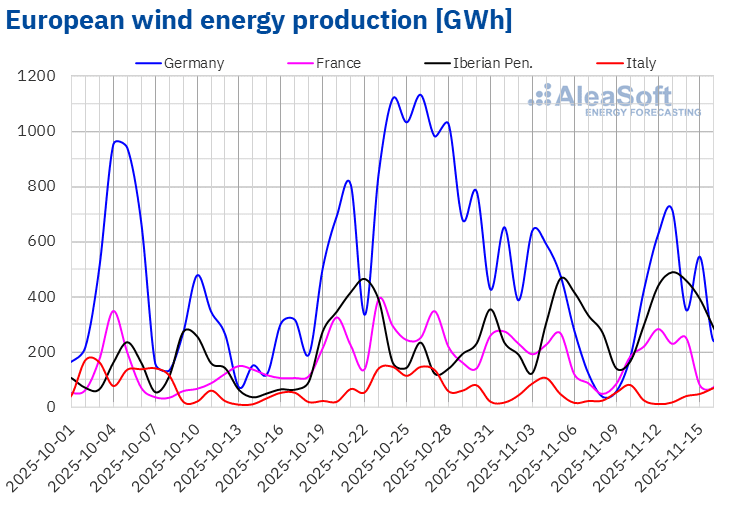

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Na segunda semana de novembro, a produção eólica aumentou na maioria dos principais mercados de eletricidade da Europa em comparação com a semana anterior. Os mercados da Península Ibérica registraram duas semanas consecutivas de aumentos. O mercado português registrou o maior aumento, de 53%, enquanto o mercado espanhol apresentou o menor aumento, de 17%. Nos mercados da França e da Alemanha, a geração com esta tecnologia aumentou 29% e 40%, respetivamente. Em contrapartida, o mercado italiano manteve a tendência descendente pela terceira semana consecutiva, com uma queda de 18%.

Para a terceira semana de novembro, de acordo com as previsões de produção eólica da AleaSoft Energy Forecasting, a geração eólica aumentará nos mercados da Itália e da Alemanha, enquanto diminuirá nos mercados da Península Ibérica e da França.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Demanda eléctrica

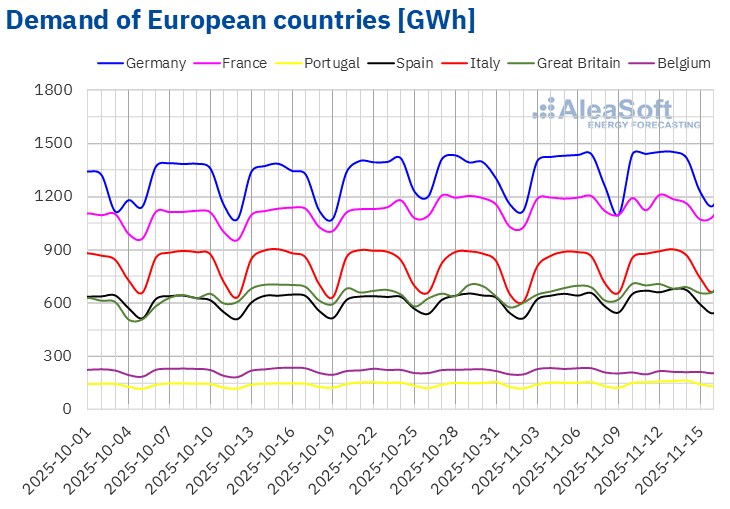

Na semana de 10 de novembro, a demanda de eletricidade aumentou na maioria dos principais mercados europeus em relação à semana anterior. O mercado português registou o maior aumento, de 5,8%, enquanto o mercado alemão registou o menor aumento, de 1,1%. Nos mercados italiano, espanhol e britânico, a demanda cresceu 2,2%, 2,9% e 4,2%, respetivamente. Todos os mercados em que a demanda aumentou registaram a sua segunda semana consecutiva de aumentos. Por outro lado, a demanda diminuiu nos mercados francês e belga, 1,8% e 6,6%, respetivamente, em consequência do feriado nacional de 11 de novembro, Dia do Armistício, em ambos os casos. No caso do mercado francês, a tendência mudou após cinco semanas de aumentos.

Durante a semana, a maioria dos mercados analisados registou temperaturas médias superiores às da semana anterior. A Alemanha e a França registaram os maiores aumentos, de 1,1 °C e 1,0 °C, respetivamente. Na Itália, Portugal e Espanha, as temperaturas médias também subiram, com aumentos de 0,1 °C nos dois primeiros mercados e de 0,3 °C no terceiro. Em contrapartida, as temperaturas médias baixaram na Bélgica e na Grã-Bretanha, com descidas de 0,3 °C e 1,7 °C, respetivamente.

Para a terceira semana de novembro, de acordo com as previsões de demanda da AleaSoft Energy Forecasting, os mercados analisados aumentarão a sua demanda de forma generalizada, impulsionados por descidas nas temperaturas médias em toda a Europa. Nos mercados da França e da Bélgica, o aumento da demanda também será favorecido pela recuperação da atividade laboral após o feriado nacional de 11 de novembro.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.Mercados elétricos europeus

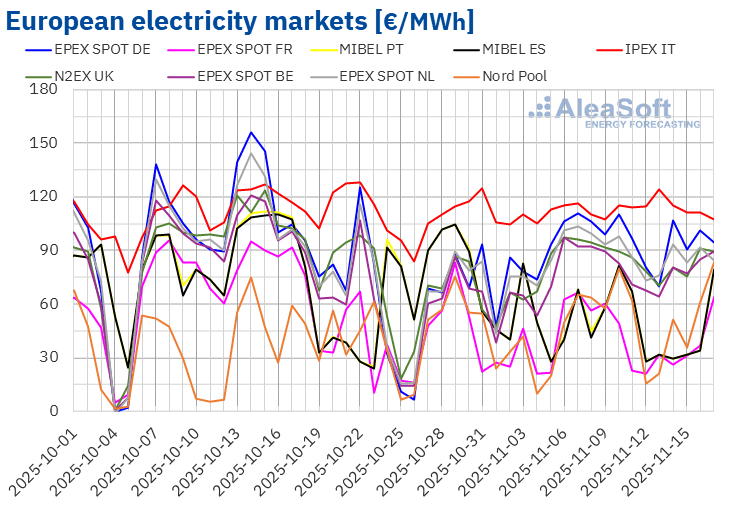

Na segunda semana de novembro, os preços médios da maioria dos principais mercados elétricos europeus caíram em relação à semana anterior. As exceções foram o mercado IPEX da Itália e o mercado Nord Pool dos países nórdicos, com aumentos de 3,8% e 6,1%, respetivamente. Em contrapartida, o mercado da França registou a maior queda percentual nos preços, de 34%. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços baixaram entre 1,8% no mercado EPEX SPOT da Alemanha e 19% no mercado MIBEL de Portugal.

Na semana de 10 de novembro, as médias semanais ficaram abaixo de 85 €/MWh na maioria dos mercados elétricos europeus. As exceções foram os mercados holandês, alemão e italiano, cujas médias foram de 85,74 €/MWh, 93,69 €/MWh e 115,19 €/MWh, respetivamente. O mercado francês atingiu a menor média semanal, de 31,28 €/MWh. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços situaram-se entre os 43,32 €/MWh do mercado ibérico e os 81,54 €/MWh do mercado N2EX do Reino Unido.

No que diz respeito aos preços diários, o mercado nórdico atingiu a média mais baixa da semana entre os mercados analisados, de 15,32 €/MWh, no dia 12 de novembro. No entanto, no dia 10 de novembro, este mercado atingiu o seu preço mais alto desde 10 de setembro, de 79,85 €/MWh. A 17 de novembro, a média foi ainda mais elevada, de 83,06 €/MWh, embora continuasse a ser inferior ao preço diário de 9 de setembro.

Durante a segunda semana de novembro, os preços diários mantiveram-se acima dos 110 €/MWh no mercado italiano. O mercado alemão também registou preços superiores a 100 €/MWh nos dias 10, 14 e 16 de novembro, mas mantiveram-se abaixo dos 110 €/MWh. Na quinta-feira, 13 de novembro, o mercado italiano atingiu a média diária mais elevada da semana, de 124,41 €/MWh.

Na semana de 10 de novembro, o aumento da produção eólica e a descida dos preços do gás em comparação com a semana anterior provocaram uma queda nos preços na maioria dos mercados elétricos europeus. Nos mercados francês e belga, além disso, a demanda de eletricidade diminuiu. Em contrapartida, o aumento da demanda e a descida da produção eólica contribuíram para a subida dos preços no mercado italiano.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na terceira semana de novembro, os preços aumentarão nos principais mercados elétricos europeus, influenciados pelo aumento da demanda de eletricidade e pela queda da produção eólica em alguns mercados. Em contrapartida, no mercado italiano, o aumento da produção eólica favorecerá a descida dos preços.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

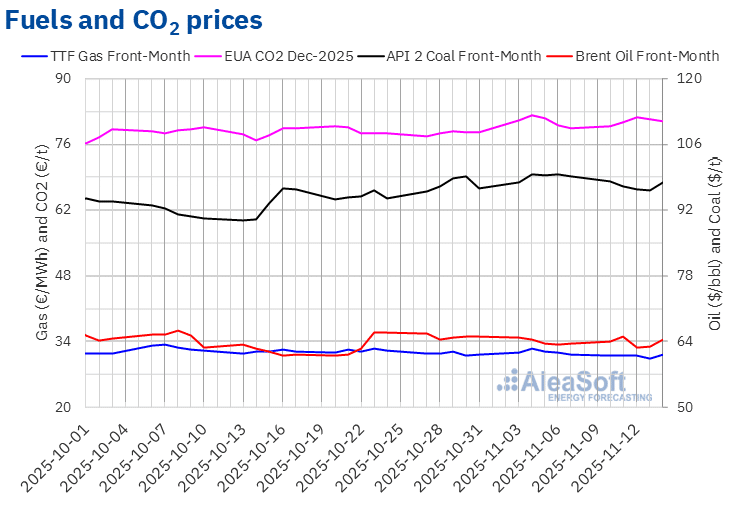

Os futuros do petróleo Brent para o Front‑Month no mercado ICE atingiram o seu preço de fecho máximo semanal, de 65,16 $/bbl, na terça-feira, 11 de novembro. Por outro lado, após uma queda de 3,8% em relação ao dia anterior, em 12 de novembro, esses futuros registraram o seu preço de fechamento mínimo semanal, de 62,71 $/bbl. Nas últimas sessões da semana, os preços voltaram a subir. Na sexta-feira, 14 de novembro, o preço de fechamento foi de 64,39 $/bbl. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esse preço foi 1,2% superior ao da sexta-feira anterior.

As expectativas de fim da paralisação do governo dos Estados Unidos, que poderia aumentar a demanda do país, bem como as sanções americanas às empresas petrolíferas russas, levaram ao aumento dos preços dos futuros do petróleo Brent no início da segunda semana de novembro. No entanto, as previsões de excesso de produção da Agência Internacional de Energia exerceram uma influência negativa sobre os preços, que caíram no meio da semana. O ataque ucraniano às infraestruturas petrolíferas russas contribuiu para o aumento dos preços no final da semana.

Quanto aos futuros de gás TTF no mercado ICE para o Front‑Month, mantiveram-se abaixo dos 31,50 €/MWh durante a segunda semana de novembro. Na quinta-feira, dia 13, estes futuros registaram o seu preço de fecho mínimo semanal, de 30,46 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi o mais baixo desde 17 de maio de 2024. No entanto, na sexta-feira, 14 de novembro, o preço aumentou 2,6% em relação ao dia anterior. Nesse dia, esses futuros atingiram o seu preço de fecho máximo semanal, de 31,25 €/MWh, que foi 0,2% superior ao da sexta-feira anterior.

O abastecimento abundante de gás natural liquefeito e os elevados fluxos de gás provenientes da Noruega continuaram a exercer uma influência descendente sobre os preços dos futuros do gás TTF na segunda semana de novembro. A disponibilidade de gás natural liquefeito aumentou devido às temperaturas amenas, que limitaram a demanda na China. Além disso, a produção eólica contribuiu para reduzir a demanda europeia.

No caso dos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2025, na segunda-feira, 10 de novembro, registaram o seu preço de fecho mínimo semanal, de 79,96 €/t. Este preço já era ligeiramente superior ao da sexta-feira anterior. A tendência ascendente continuou até 12 de novembro. Nesse dia, esses futuros atingiram o seu preço de fecho máximo semanal, de 81,91 €/t. Nas últimas sessões da semana, os preços caíram. Na sexta-feira, 14 de novembro, o preço de fecho foi de 80,94 €/t. De acordo com os dados analisados na AleaSoft Energy Forecasting, este preço ainda foi 1,8% superior ao da sexta-feira anterior.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados de energia na Europa e o armazenamento de energia

Na quinta-feira, 13 de novembro, a AleaSoft Energy Forecasting realizou o seu 60.º webinar. Além da evolução e das perspetivas dos mercados europeus de energia para o inverno de 2025-2026, o webinar analisou as perspetivas das baterias, a hibridização e o armazenamento de energia, a economia das baterias, bem como os serviços da AleaSoft para projetos de baterias e hibridização. O orador convidado foi Luis Marquina de Soto, presidente da AEPIBAL, a Associação Empresarial de Pilhas, Baterias e Armazenamento de Energia.

Na quinta-feira, 4 de dezembro, a AleaSoft Energy Forecasting realizará o seu próximo webinar. Esta será a 61ª edição da sua série de webinars mensais. Este evento irá centrar-se no balanço do primeiro ano do quinquénio das baterias, nas perspetivas para os próximos anos do quinquénio e nos vetores estratégicos da transição energética, tais como as energias renováveis, a demanda, as redes e o armazenamento. O webinar contará com a participação de Antonio Hernández García, sócio de Setores Regulados na EY, Carlos Milans del Bosch, sócio, Finanças Corporativas de Energia na Deloitte, e Oscar Barrero Gil, sócio responsável pelo Setor de Energia na PwC Espanha.

Fonte: AleaSoft Energy Forecasting.