AleaSoft Energy Forecasting, 9 de março de 2026. Na primeira semana de março, os preços da maioria dos principais mercados elétricos europeus aumentaram em relação à semana anterior e a maioria atingiu médias semanais superiores a 80 €/MWh. Na Itália e no Reino Unido, registrou-se o preço diário mais alto desde fevereiro de 2025. O aumento dos preços do gás, em consequência do conflito no Irão, favoreceu esses aumentos. Os futuros do gás TTF registraram o preço de fechamento mais alto desde fevereiro de 2025, enquanto os futuros do Brent atingiram seu nível mais alto desde setembro de 2023.

Produção solar fotovoltaica e produção eólica

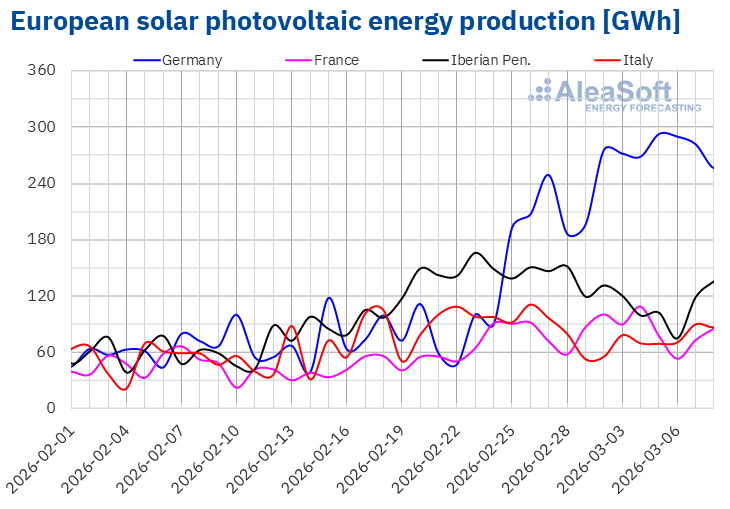

Na semana de 2 de março, a produção solar fotovoltaica aumentou nos mercados da Alemanha e da França em comparação com a semana anterior. O mercado alemão registou o maior aumento, de 59%, e manteve a tendência ascendente pela quinta semana consecutiva. O mercado francês registou o menor crescimento, de 6,1%, e acumulou a sua terceira semana de aumentos.

Por outro lado, os mercados da Península Ibérica e italiano registaram uma mudança de tendência para baixo, após os aumentos das semanas anteriores. O mercado espanhol registou a maior queda, de 24%, seguido pela queda de 17% no mercado italiano, enquanto o mercado português registou a menor queda, de 14%.

Durante a semana de 9 de março, as previsões de produção solar da AleaSoft Energy Forecasting indicam que a produção aumentará nos mercados espanhol e italiano. Em contrapartida, o mercado alemão registará uma mudança de tendência para baixo.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

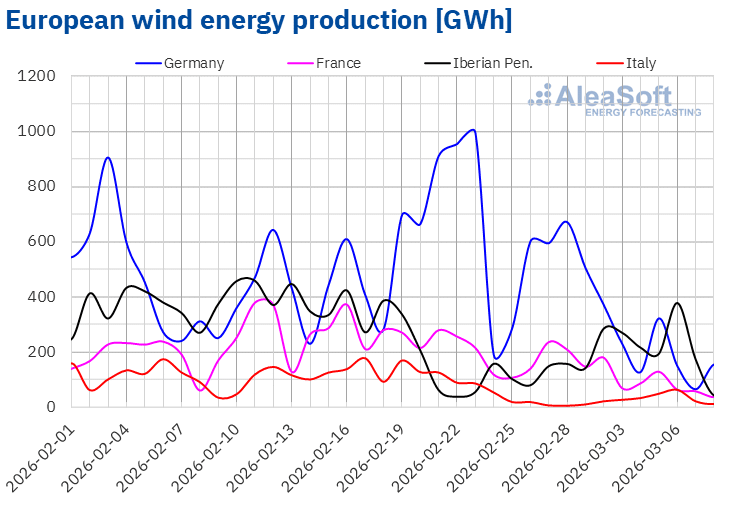

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Durante a primeira semana de março, a produção eólica aumentou em grande parte dos principais mercados europeus em comparação com a semana anterior. Os mercados da Península Ibérica registaram os maiores aumentos, de 103% em Espanha e de 32% em Portugal, revertendo a tendência de queda das duas últimas semanas. O mercado italiano registou o menor crescimento, de 14%.

Em contrapartida, os mercados da França e da Alemanha acumularam quedas pela segunda semana consecutiva. Nesta ocasião, o mercado alemão registou a maior queda na geração com esta tecnologia, de 63%, enquanto o mercado francês registou uma queda de 47%.

Na segunda semana de março, de acordo com as previsões de produção eólica da AleaSoft Energy Forecasting, a produção com esta tecnologia aumentará nos mercados da França e da Alemanha, o que reverterá a tendência de queda. No entanto, os mercados da Península Ibérica e da Itália registarão quedas na geração eólica.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Demanda eléctrica

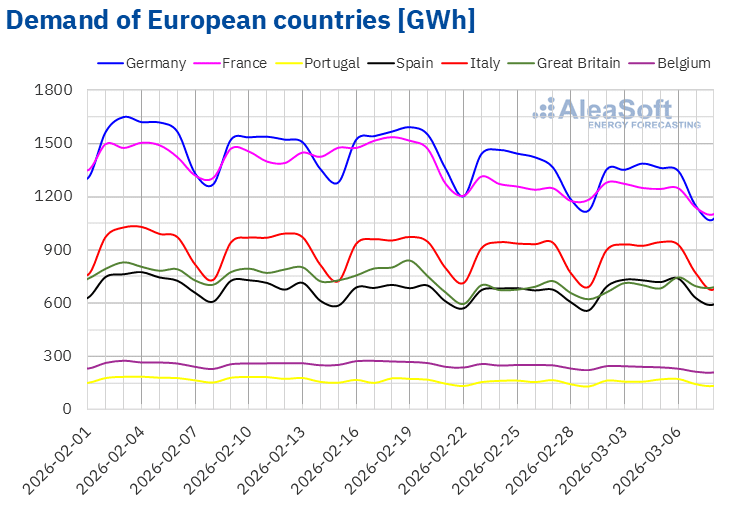

Na primeira semana de março, a demanda de eletricidade diminuiu na maioria dos principais mercados europeus em relação à semana anterior. O mercado belga registou a maior queda, de 5,2%, seguido pela queda de 4,4% do mercado alemão. Ambos os mercados acumularam a sua segunda semana de quedas. Os mercados francês e italiano mantiveram a tendência descendente pela terceira e quinta semana consecutiva, com quedas de 1,8% e 0,8%, respetivamente. As exceções foram os mercados da Península Ibérica e da Grã-Bretanha, onde a demanda aumentou. O mercado espanhol registou o maior aumento, de 6,2%, enquanto os mercados português e britânico registaram crescimentos de 2,1% e 3,0%, respetivamente.

Durante a semana, as temperaturas médias foram mais frias do que na semana anterior na maioria dos mercados analisados. A Grã-Bretanha e a Alemanha registaram as maiores quedas de temperatura, de 1,2 °C e 1,0 °C, respetivamente. A Espanha registou a menor queda, de 0,5 °C, enquanto em Portugal a temperatura baixou 0,7 °C. Por outro lado, em França, Bélgica e Itália, as temperaturas médias aumentaram entre 0,2 °C em França e 0,8 °C em Itália.

Para a segunda semana de março, as previsões de demanda da AleaSoft Energy Forecasting indicam que a demanda aumentará na maioria dos mercados analisados, exceto nos mercados italiano e alemão, onde diminuirá.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados elétricos europeus

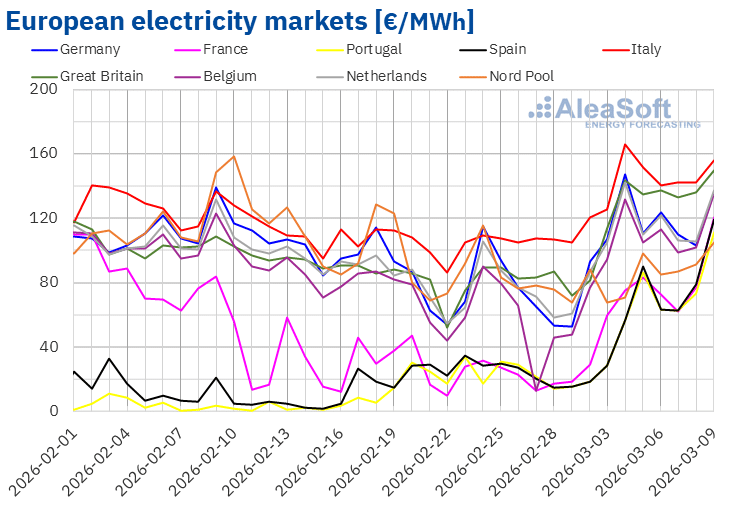

Os preços dos principais mercados elétricos europeus aumentaram rapidamente nas primeiras sessões da semana de 2 de março, atingindo os seus valores mais elevados em 4 ou 5 de março. Posteriormente, os preços caíram ligeiramente, embora tenham permanecido acima dos níveis da semana anterior. Como resultado, os preços médios semanais da maioria dos mercados subiram em relação à semana anterior. A exceção foi o mercado nórdico, com uma ligeira descida de 0,3%. Os mercados espanhol, português e francês registaram os maiores aumentos percentuais de preços, de 134%, 142% e 192%, respetivamente. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços subiram entre 32% no mercado italiano e 81% no mercado belga.

Na semana de 2 de março, as médias semanais foram superiores a 80 €/MWh na maioria dos principais mercados elétricos europeus. As exceções foram os mercados português, espanhol e francês, cujas médias foram de 55,54 €/MWh, 56,85 €/MWh e 65,50 €/MWh, respetivamente. O mercado italiano registou a maior média semanal, de 141,28 €/MWh. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços situaram-se entre os 83,92 €/MWh do mercado nórdico e os 125,69 €/MWh do mercado britânico.

No que diz respeito aos preços diários, na segunda-feira, 2 de março, o mercado espanhol atingiu a média mais baixa da semana entre os mercados analisados, de 18,36 €/MWh. Nesse dia, o mercado português registou o segundo preço diário mais baixo, de 18,39 €/MWh. Estes mercados também registaram preços diários inferiores a 30 €/MWh na terça-feira, 3 de março, enquanto o mercado francês o fez na segunda-feira.

Por outro lado, durante a primeira semana de março, os preços diários mantiveram-se acima dos 120 €/MWh no mercado italiano. Os mercados alemão, britânico, belga e holandês também registaram preços superiores a 100 €/MWh em algumas sessões dessa semana. A 4 de março, o mercado italiano atingiu a média diária mais elevada da semana entre os mercados analisados, de 165,74 €/MWh. Esta foi a média mais elevada do mercado italiano desde 14 de fevereiro de 2025. A 4 de março, o mercado britânico atingiu um preço diário de 143,71 €/MWh, o mais alto desse mercado desde 15 de fevereiro de 2025. No entanto, na segunda-feira, 9 de março, o preço do mercado britânico foi ainda mais alto, de 149,95 €/MWh, embora tenha permanecido abaixo do preço registrado em 14 de fevereiro de 2025.

Na semana de 2 de março, o aumento dos preços do gás provocou um aumento dos preços na maioria dos mercados elétricos europeus. A queda da produção eólica na Alemanha e na França, bem como o declínio da produção solar em Espanha, Itália e Portugal, também contribuíram para o aumento dos preços nesses mercados. Além disso, a demanda aumentou nos mercados britânico, espanhol e português.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na segunda semana de março, os preços do gás poderão manter-se elevados ou mesmo continuar a aumentar, dependendo da evolução do conflito no Irão, o que geraria pressão ascendente sobre os preços dos mercados elétricos europeus. Além disso, o aumento da demanda na maioria dos mercados favorecerá as subidas de preços. A isto acresce que a produção solar diminuirá na Alemanha, enquanto a produção eólica diminuirá na Península Ibérica e em Itália.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, RTE, Nord Pool e GME.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, RTE, Nord Pool e GME.Brent, combustíveis e CO2

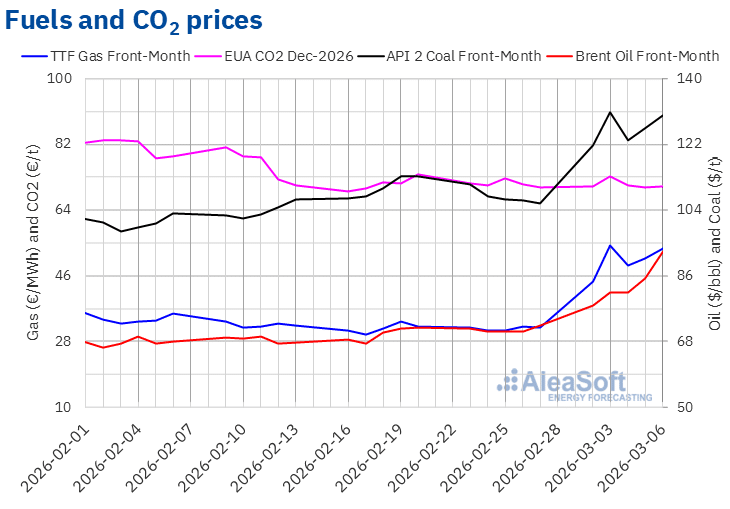

Os futuros do petróleo Brent para o Front‑Month no mercado ICE registaram o seu preço de fecho mínimo semanal, de 77,74 $/bbl, na segunda-feira, 2 de março. Durante a primeira semana de março, registaram uma tendência ascendente. Como resultado, na sexta-feira, 6 de março, esses futuros atingiram o seu preço de fechamento máximo semanal, de 92,69 $/bbl. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esse preço foi 28% superior ao da sexta-feira anterior e o mais alto desde 30 de setembro de 2023.

Durante a primeira semana de março, a preocupação com o abastecimento devido ao conflito no Oriente Médio provocou o aumento dos preços dos futuros do petróleo Brent. Essa preocupação foi causada pelos ataques a instalações petrolíferas e pela paralisação do transporte marítimo através do estreito de Ormuz em consequência da guerra.

Quanto aos futuros de gás TTF no mercado ICE para o Front‑Month, na segunda-feira, 2 de março, esses futuros registraram seu preço mínimo de fechamento semanal, de 44,51 €/MWh. Esse preço já era 39% superior ao da sexta-feira anterior. Após outra subida de 22% em relação à segunda-feira, na terça-feira, 3 de março, estes futuros atingiram o seu preço de fecho máximo semanal, de 54,29 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi o mais alto desde 13 de fevereiro de 2025. No dia 4 de março, os preços caíram, voltando a subir nas últimas sessões da primeira semana de março. Na sexta-feira, 6 de março, o preço de fecho foi de 53,39 €/MWh. Este preço foi 67% superior ao da sexta-feira anterior.

Durante a primeira semana de março, os preços dos futuros do gás TTF aumentaram, influenciados pelo aumento da instabilidade no Oriente Médio. Os danos às instalações de gás natural liquefeito do Catar, bem como o fechamento do Estreito de Ormuz, contribuíram para a preocupação com o abastecimento. A possibilidade de negociações para chegar a uma solução para o conflito entre os Estados Unidos e o Irão exerceu uma influência negativa sobre os preços no dia 4 de março. No entanto, nas últimas sessões da semana, os preços voltaram a subir após as declarações do presidente russo ameaçando interromper o abastecimento à Europa. Os baixos níveis das reservas europeias contribuíram para o aumento dos preços durante a primeira semana de março. Atualmente, as reservas europeias estão abaixo de 30%, com níveis inferiores a 15% em alguns países.

No que diz respeito aos preços de fecho dos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2026, estes aumentaram até atingirem o seu valor máximo semanal, de 73,33 €/t, na terça-feira, 3 de março. No entanto, nas últimas três sessões da semana, os preços de fecho mantiveram-se abaixo dos 71 €/t. Na quinta-feira, 5 de março, estes futuros registaram o seu preço de fecho mínimo semanal, de 70,36 €/t. Na sexta-feira, 6 de março, o preço de fecho foi ligeiramente superior, de 70,59 €/t. De acordo com os dados analisados na AleaSoft Energy Forecasting, este preço foi 0,4% superior ao da sexta-feira anterior.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados de energia na Europa, armazenamento e financiamento de projetos

Na próxima quinta-feira, 12 de março, a AleaSoft Energy Forecasting realizará a 64ª edição da sua série de webinars mensais, com a participação da EY pelo sexto ano consecutivo. Nesta ocasião, o webinar abordará a evolução dos mercados de energia europeus e as perspetivas para a primavera de 2026, os principais marcos para 2026 no setor da energia, a regulamentação e as perspetivas do armazenamento de energia e dos mercados de capacidade, o financiamento de projetos de energias renováveis e de armazenamento, a importância dos PPA e do autoconsumo, bem como as principais considerações a ter em conta na avaliação de carteiras.

Fonte: AleaSoft Energy Forecasting.