AleaSoft Energy Forecasting, 7 de janeiro de 2026. Em 2025, os preços dos principais mercados elétricos europeus subiram até fevereiro, caíram na primavera e estabilizaram-se na segunda metade do ano, com um preço médio anual superior a 60 €/MWh na maioria dos mercados. Os preços aumentaram em relação a 2024 devido ao aumento dos preços do gás e do CO2, bem como ao aumento da demanda e à diminuição da produção eólica em alguns mercados. Ainda assim, os preços de 2025 foram os segundos mais baixos desde 2021. A produção fotovoltaica atingiu um recorde nos principais mercados europeus e a eólica em França.

Produção solar fotovoltaica e produção eólica

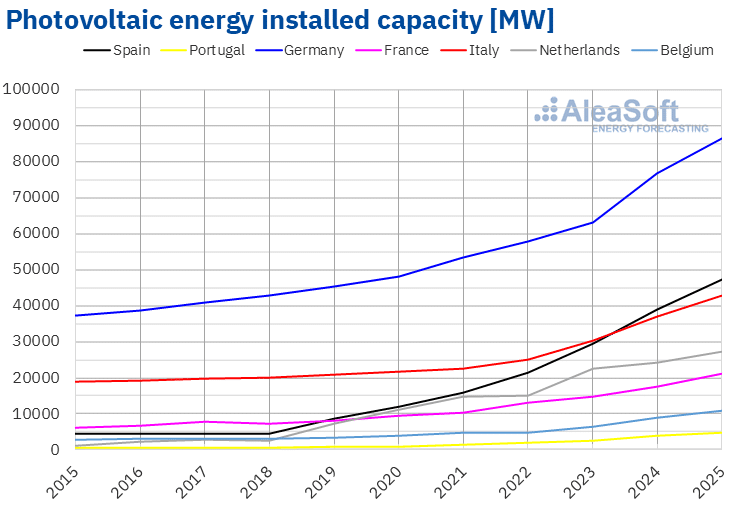

Os avanços na transição da Europa para a geração de energia sustentável continuaram em 2025 e refletem-se claramente nos dados. A capacidade solar fotovoltaica instalada aumentou em todos os principais mercados elétricos europeus em comparação com 2024. O mercado português registou o maior aumento percentual, de 24%, e adicionou 929 MW ao sistema em 2025. O mercado holandês registou o menor aumento, de 12%. De acordo com dados da Red Eléctrica, o sistema peninsular espanhol adicionou 8312 MW em 2025, o que representa um aumento de 21%.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da TERNA, Red Eléctrica, REN e ENTSO-E.

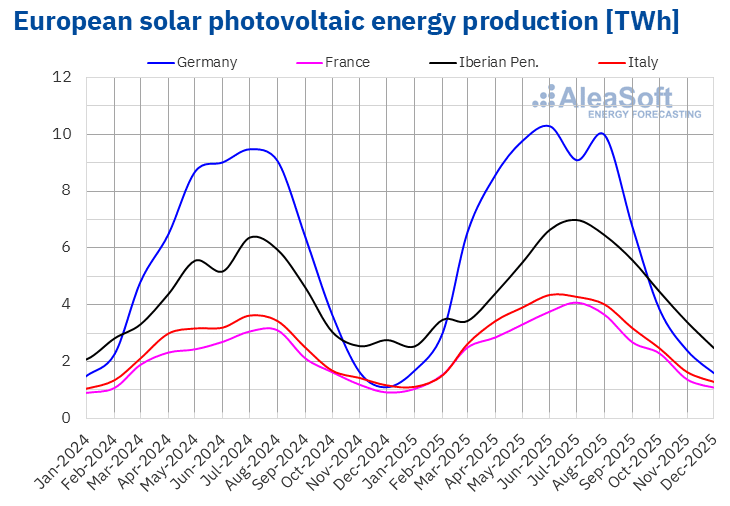

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da TERNA, Red Eléctrica, REN e ENTSO-E.Os aumentos na capacidade instalada favoreceram uma maior produção solar fotovoltaica anual nos principais mercados europeus. No mercado francês, a produção com esta tecnologia cresceu 30% em relação a 2024. Seguiram-se os mercados português e italiano, com aumentos de 25% e 23%, respetivamente. No mercado alemão, o crescimento foi de 17%, enquanto o mercado espanhol registou o menor aumento, de 13%.

A produção solar fotovoltaica em 2025 foi a mais alta da história em todos os mercados analisados pela AleaSoft Energy Forecasting. A Alemanha liderou com 73.392 GWh de energia fotovoltaica gerada em 2025, seguida pela Espanha, com uma produção de 49.162 GWh.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

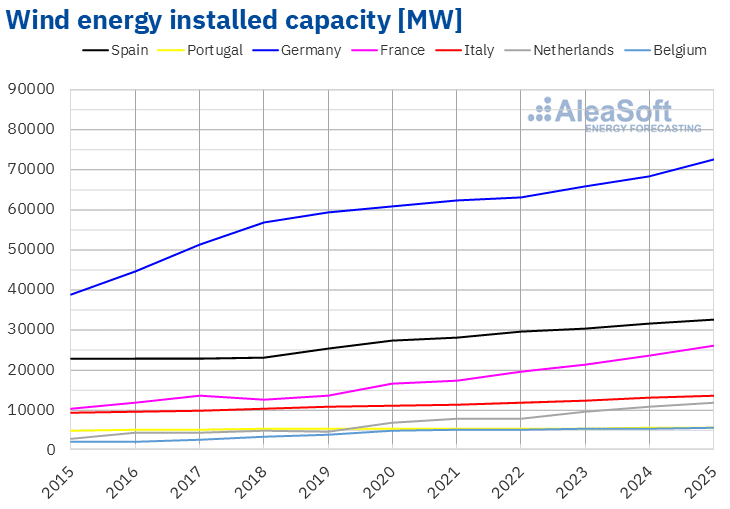

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Em 2025, a capacidade eólica instalada aumentou nos principais mercados elétricos europeus. No entanto, os aumentos foram menores do que os observados na tecnologia fotovoltaica e não ultrapassaram os 10%, valor registado no mercado francês. A título de comparação, de acordo com dados da Red Eléctrica, a capacidade eólica na Península Ibérica aumentou 3,2%, com 1019 MW adicionados à rede. Tal como no ano anterior, o mercado português registou o menor aumento percentual, de 0,7%, com 36 MW adicionais.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da TERNA, Red Eléctrica, REN e ENTSO-E.

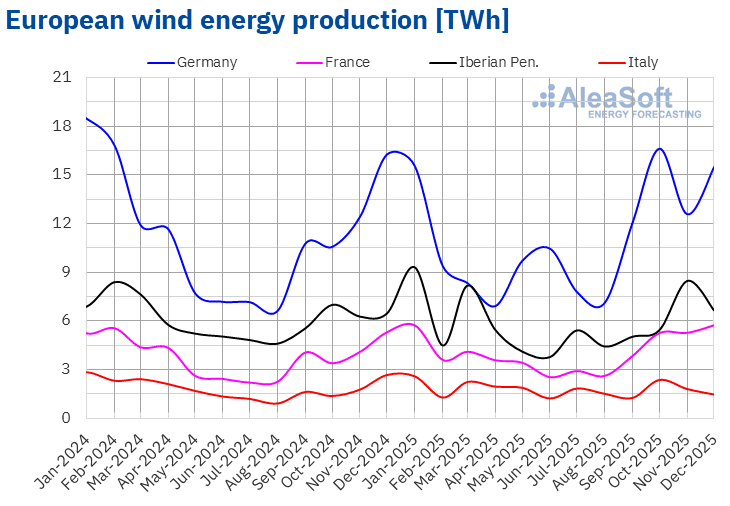

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da TERNA, Red Eléctrica, REN e ENTSO-E.Em contrapartida, a produção eólica aumentou apenas no mercado francês, 6,3% em comparação com 2024. Os restantes principais mercados elétricos europeus registaram uma queda na produção eólica em 2025. Portugal liderou as quedas com uma diminuição de 4,5%. O mercado espanhol teve a menor queda, de 3,4%, com 57 342 GWh gerados em 2025.

No mercado francês, a produção eólica em 2025 foi a mais alta da sua história, com uma geração de 48 605 GWh.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Demanda eléctrica

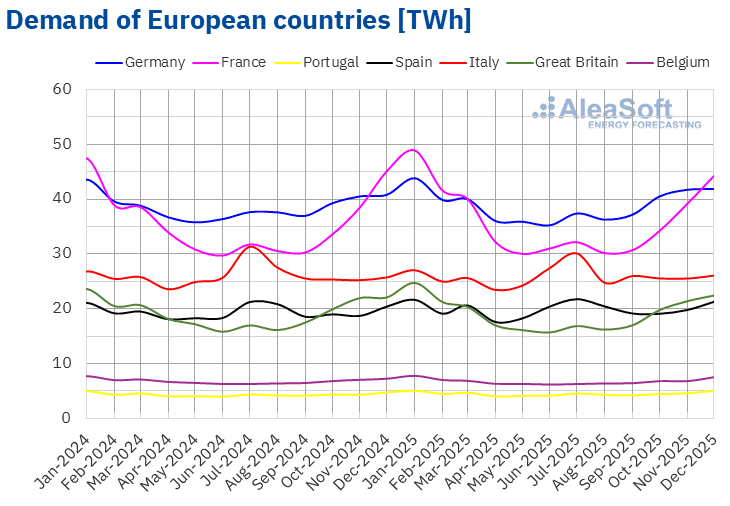

A demanda de eletricidade em 2025 foi maior do que em 2024 em alguns dos principais mercados europeus de eletricidade e menor noutros. Esta falta de uniformidade no comportamento contrasta com a tendência ascendente observada entre 2023 e 2024.

Em 2025, o mercado português registou o maior crescimento da demanda de eletricidade, com um aumento de 3,3%, seguido do mercado espanhol, onde a demanda cresceu 2,0%. Em França, o aumento foi de 1,5%. Por sua vez, o mercado alemão apresentou o menor aumento, de 0,7%, o que representou uma mudança de tendência em relação ao declínio observado em 2024.

Em contrapartida, os mercados belga, britânico e italiano registaram uma menor demanda em 2025 do que em 2024. No mercado belga, a descida foi de 0,8%, enquanto nos mercados britânico e italiano a demanda caiu 0,5% e 0,4%, respetivamente.

Em 2025, as temperaturas médias anuais aumentaram 0,2 °C na Grã-Bretanha e 0,1 °C em Espanha e França. Em contrapartida, na Bélgica, Itália e Alemanha, o ano de 2025 foi entre 0,1 °C e 0,9 °C mais frio do que 2024. Em Portugal, as temperaturas médias foram semelhantes às de 2024.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.Mercados elétricos europeus

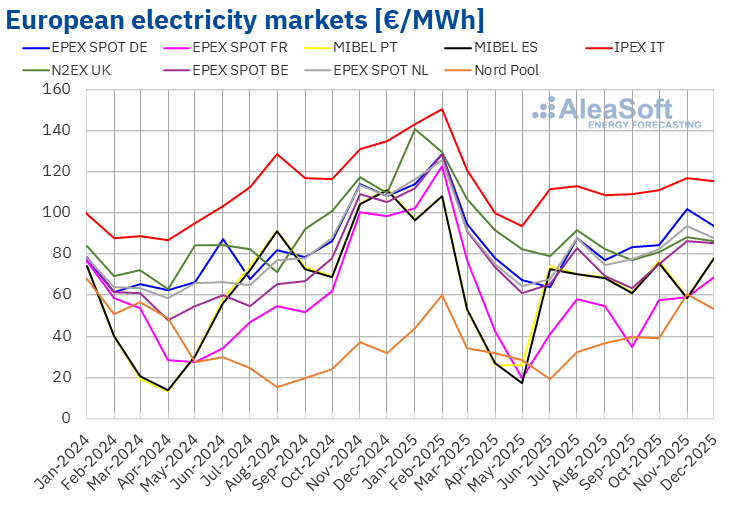

Em 2025, os preços da maioria dos principais mercados europeus de eletricidade aumentaram até fevereiro, caindo depois durante a primavera. Em junho, os preços começaram a recuperar, estabilizando-se durante a segunda metade do ano na maioria dos mercados. O preço médio anual foi superior a 60 €/MWh na maioria dos principais mercados europeus de eletricidade. A exceção foi o mercado Nord Pool dos países nórdicos, com uma média de 39,70 €/MWh. O mercado IPEX da Itália registou o preço médio anual mais elevado, de 115,94 €/MWh. Nos restantes mercados elétricos europeus analisados pela AleaSoft Energy Forecasting, as médias situaram-se entre os 61,07 €/MWh do mercado da França e os 94,48 €/MWh do mercado N2EX do Reino Unido.

Ao comparar os preços médios de 2025 com os registados em 2024, os preços subiram em todos os mercados analisados. O maior aumento de preços foi o do mercado belga, de 18%, enquanto o menor aumento foi o do mercado MIBEL de Espanha, de 3,6%. Nos restantes mercados, os aumentos de preços situaram-se entre os 4,3% do mercado português e os 13% do mercado neerlandês.

Apesar desses aumentos, os preços médios de 2025 foram os segundos mais baixos desde 2021 em todos os mercados analisados pela AleaSoft Energy Forecasting.

Em 2025, a diminuição da produção eólica na maioria dos mercados, bem como o aumento dos preços do gás e dos direitos de emissão de CO2 em relação ao ano anterior, propiciaram o aumento dos preços nos mercados elétricos europeus. Além disso, a demanda de eletricidade aumentou na Alemanha, Espanha, França e Portugal, contribuindo para o aumento interanual dos preços nesses mercados.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da OMIE, , Nord Pool e GME.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

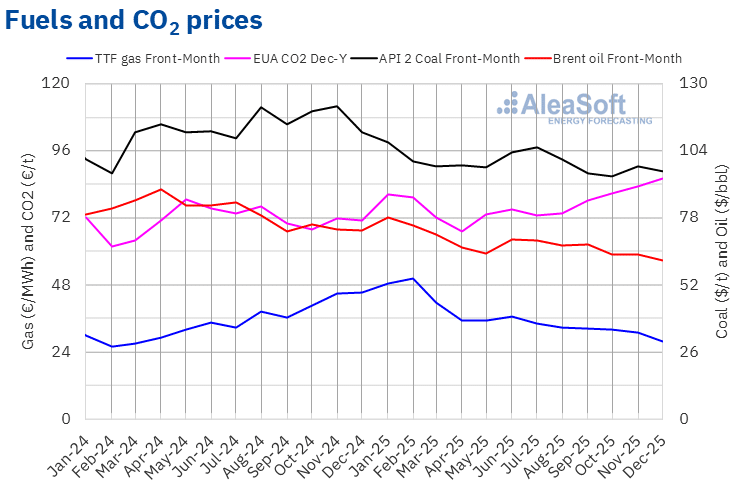

Durante o ano de 2025, os preços de fecho dos futuros do petróleo Brent para o Front-Month no mercado ICE seguiram uma tendência maioritariamente descendente, atingindo em dezembro uma média de 61,63 $/bbl, a mais baixa desde fevereiro de 2021. Como consequência, em 2025, esses futuros atingiram um preço médio de 68,19 $/bbl. Este valor representa uma descida de 15% em relação à média atingida pelos futuros Front-Month do ano anterior, de 79,86 $/bbl. Além disso, a média de 2025 foi a mais baixa desde 2021.

Apesar das sanções às exportações do Irão e da Venezuela e do aumento das tensões entre os Estados Unidos e a Venezuela no final de 2025, a preocupação com a evolução da demanda mundial de petróleo, os aumentos da produção da OPEP+ e a diminuição da instabilidade no Médio Oriente contribuíram para a descida dos preços dos futuros do petróleo Brent em 2025. O conflito entre a Rússia e a Ucrânia também condicionou a evolução dos preços em 2025. Enquanto as negociações de paz exerceram uma influência descendente sobre os preços, a falta de progressos nas mesmas, os ataques ucranianos às infraestruturas petrolíferas russas, bem como as sanções americanas e europeias, pressionaram os preços para cima, limitando a queda da média anual.

Quanto aos preços dos futuros do gás TTF no mercado ICE para o Front‑Month, continuaram a tendência ascendente iniciada em 2024 até fevereiro de 2025. Nesse mês, a média mensal foi de 50,27 €/MWh, a mais alta desde março de 2023. Posteriormente, os preços baixaram. No entanto, a média anual de 2025 aumentou em relação a 2024. Estes futuros atingiram um preço médio de 36,33 €/MWh em 2025. Esta média foi 4,8% superior à dos futuros Front-Month negociados em 2024, de 34,65 €/MWh.

No início de 2025, as baixas temperaturas, o fim do fornecimento de gás russo através da Ucrânia e a preocupação com os níveis das reservas europeias provocaram o aumento dos preços dos futuros do gás TTF. Posteriormente, o fornecimento abundante de gás natural liquefeito e as conversações de paz para a Ucrânia contribuíram para a descida dos preços. No entanto, alterações no fluxo de gás proveniente da Noruega, os danos causados pela guerra nas infraestruturas de gás ucranianas, que poderiam significar o aumento das exportações europeias de gás para a Ucrânia durante o inverno, bem como a aprovação pela União Europeia de um pacote de sanções à Rússia, incluindo a proibição de importar gás natural liquefeito russo a partir de 2027, limitaram a queda dos preços.

No caso dos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2026, os preços aumentaram especialmente na segunda metade de 2025. Como resultado, esses futuros atingiram um preço médio anual de 76,85 €/t. Essa média foi 8,1% superior à média registrada em 2024, de 71,09 €/t.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados de energia na Europa e o financiamento de projetos renováveis e de armazenamento

A AleaSoft Energy Forecasting realiza webinars mensais sobre os mercados de energia europeus desde dezembro de 2019. Estes webinars contam com a participação de especialistas do setor energético para analisar os temas mais relevantes, tais como o financiamento de projetos de energias renováveis, os PPA e o armazenamento de energia. As gravações da maioria destes webinars estão disponíveis na conta YouTube da empresa (AleaSoft Energy Forecasting).

Fonte: AleaSoft Energy Forecasting.