AleaSoft Energy Forecasting,2 de março de 2026. Na última semana de fevereiro, os preços da maior parte dos principais mercados elétricos europeus caíram em relação à semana anterior e ficaram, na sua maioria, abaixo dos 75 €/MWh. A produção fotovoltaica atingiu recordes para um dia de fevereiro nos principais mercados europeus, enquanto a eólica diminuiu e a demanda de eletricidade baixou. Os futuros do Brent registaram na sexta-feira, 27, o seu preço de fecho mais alto desde junho de 2025. Para a primeira semana de março, a evolução do gás, num contexto marcado pela escalada do conflito no Irão, será determinante na evolução dos preços.

Produção solar fotovoltaica e produção eólica

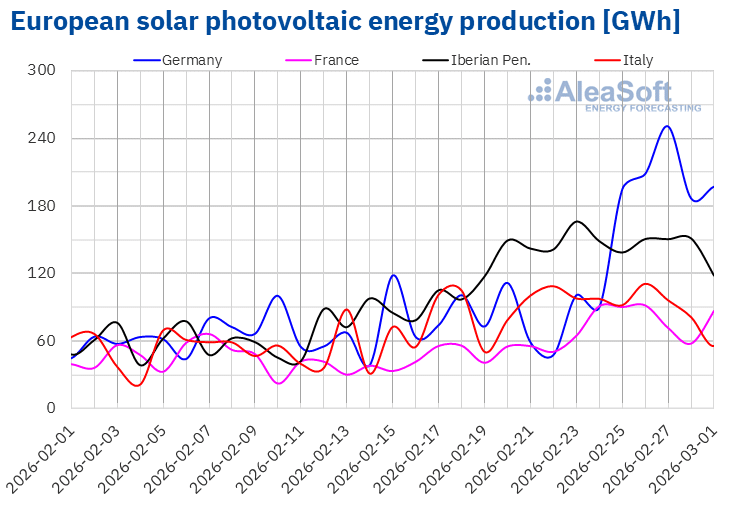

Na semana de 23 de fevereiro, a produção solar fotovoltaica aumentou nos principais mercados europeus em comparação com a semana anterior. O mercado alemão registou o maior aumento, de 132%, seguido pelo mercado francês, onde aumentou 52%. O mercado italiano registou o menor crescimento, de 5,3%, e encadeou a sua quinta semana consecutiva de alta. Nos mercados da Península Ibérica, a geração com esta tecnologia cresceu 14% em Portugal e 24% em Espanha. Os mercados da Alemanha, Espanha e Portugal registaram a sua quarta semana consecutiva de aumentos.

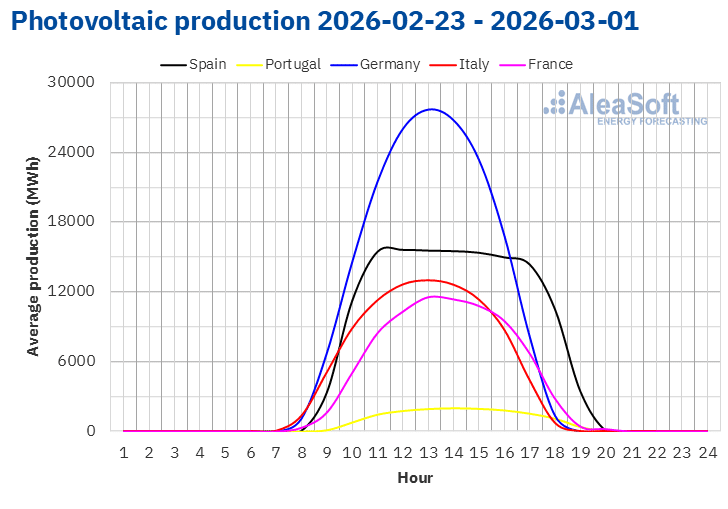

Durante a semana, os mercados atingiram recordes de produção solar fotovoltaica para um dia de fevereiro. O mercado espanhol registou, a 23 de fevereiro, a segunda maior produção para um dia de fevereiro, com 148 GWh. Os mercados italiano e francês atingiram máximos históricos de produção solar fotovoltaica num dia de fevereiro, a 26 de fevereiro, com 110 GWh e 92 GWh, respetivamente. Nesse mesmo dia, o mercado português registou a sua segunda maior produção para um dia de fevereiro, com 20 GWh. Por sua vez, o mercado alemão estabeleceu na sexta-feira, 27 de fevereiro, um novo recorde histórico para este mês, com 251 GWh de geração solar fotovoltaica.

Durante a primeira semana de março, as previsões de produção solar da AleaSoft Energy Forecasting indicam que a produção aumentará nos mercados alemão e italiano. Em contrapartida, o mercado espanhol registará um declínio.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

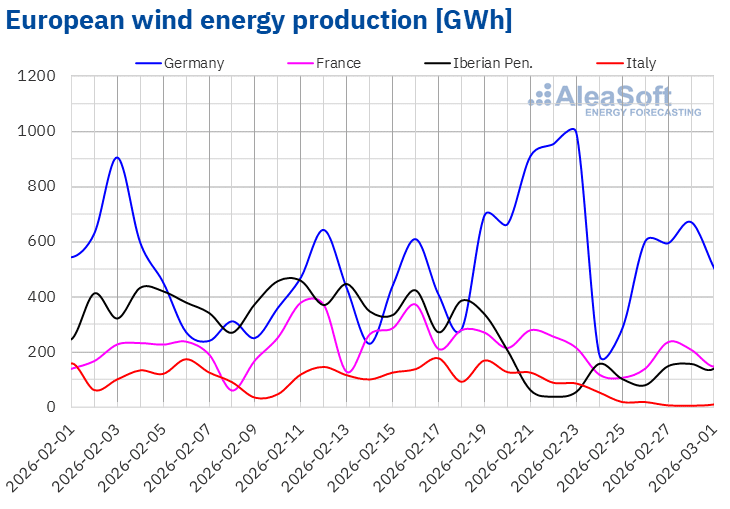

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Durante a última semana de fevereiro, a produção eólica diminuiu nos principais mercados da Europa em comparação com a semana anterior. O mercado italiano registou a maior queda, de 78%, revertendo a tendência ascendente da semana anterior. Seguiram-se os mercados espanhol e francês, com quedas de 58% e 38%, respetivamente. O mercado português registou a menor queda, de 14%, enquanto a produção eólica no mercado alemão diminuiu 15%. Na Península Ibérica, as quedas ocorreram pela segunda semana consecutiva, enquanto no mercado francês a produção eólica reverteu a tendência ascendente após três semanas de aumentos.

Na semana de 2 de março, de acordo com as previsões de produção eólica da AleaSoft Energy Forecasting, a produção com esta tecnologia aumentará nos mercados da Península Ibérica e Itália. Em contrapartida, os mercados da França e Alemanha registarão quedas na geração eólica.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Demanda eléctrica

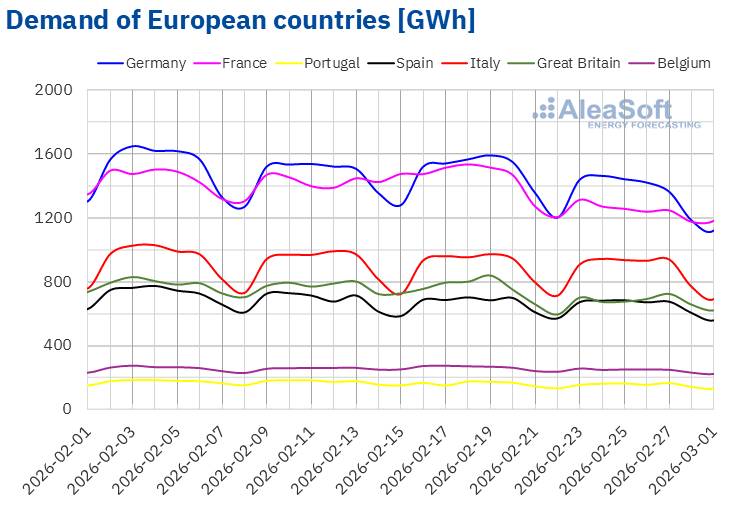

Na semana de 23 de fevereiro, a demanda de eletricidade diminuiu nos principais mercados europeus em relação à semana anterior. O mercado francês registou a maior queda, de 13%, acumulando a sua segunda semana de descidas. Seguiram-se os mercados britânico e alemão, com quedas de 8,7% e 8,6%, respetivamente. O mercado espanhol registou a menor descida, de 1,9%, acumulando cinco semanas consecutivas de quedas. Os mercados da Itália, Portugal e Bélgica registaram descidas de 2,5%, 3,6% e 6,4%, respetivamente. A Itália e a Grã-Bretanha acumularam a sua quarta semana consecutiva de quedas, enquanto Portugal somou a sua terceira semana de descidas.

Ao mesmo tempo, as temperaturas médias foram menos frias do que na semana anterior em todos os mercados analisados, o que favoreceu a diminuição da demanda de eletricidade. Espanha e Portugal registaram os menores aumentos de temperatura, de 0,4 °C e 0,6 °C, respetivamente. Na Itália, França, Grã-Bretanha, Bélgica e Alemanha, as temperaturas médias aumentaram entre 1,2 °C na Itália e 6,8 °C na Alemanha.

Para a semana de 2 de março, as previsões de demanda da AleaSoft Energy Forecasting indicam que a demanda aumentará na maioria dos mercados analisados, exceto no mercado italiano, onde diminuirá.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.Mercados elétricos europeus

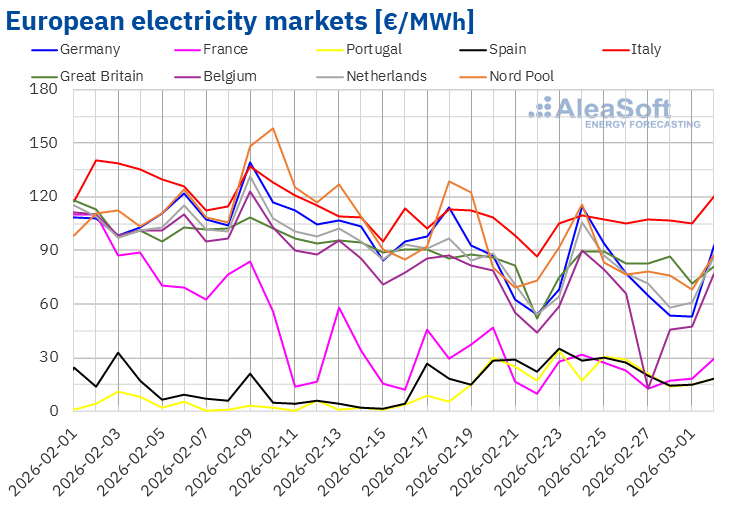

Os preços da maioria dos principais mercados elétricos europeus atingiram os seus valores mais elevados da semana na terça-feira, 24 de fevereiro, descendo posteriormente. Como resultado, os preços médios semanais da maioria dos mercados baixaram em relação à semana anterior. No entanto, os mercados britânico e italiano registaram médias ligeiramente superiores às da semana anterior, com aumentos de 0,7% e 1,8%, respetivamente. O mercado ibérico também registou aumentos, de 18% em Espanha e de 55% em Portugal. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços caíram entre 9,4% no mercado holandês e 22% no mercado belga.

Na semana de 23 de fevereiro, as médias semanais ficaram abaixo de 75 €/MWh na maioria dos mercados elétricos europeus. As exceções foram os mercados britânico, nórdico e italiano, cujas médias foram de 82,54 €/MWh, 84,21 €/MWh e 106,67 €/MWh, respetivamente. Em contrapartida, os mercados francês, português e espanhol registaram as médias semanais mais baixas, de 22,43 €/MWh, 22,98 €/MWh e 24,28 €/MWh, respetivamente. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços situaram-se entre os 57,08 €/MWh do mercado belga e os 74,94 €/MWh do mercado alemão.

No que diz respeito aos preços diários, na sexta-feira, 27 de fevereiro, os mercados belga e francês atingiram a média mais baixa da semana entre os mercados analisados, de 12,70 €/MWh. Para o mercado belga, este foi o preço diário mais baixo desde 6 de outubro de 2025. Na quarta semana de fevereiro, os mercados espanhol e português também registaram alguns preços diários inferiores a 20 €/MWh. Por outro lado, no domingo, 1 de março, o mercado alemão atingiu o seu preço mais baixo desde 2 de janeiro de 2026, de 52,93 €/MWh, enquanto o mercado nórdico registou o seu preço diário mais baixo desde 3 de janeiro, de 67,86 €/MWh.

Por outro lado, durante a quarta semana de fevereiro, os preços diários mantiveram-se acima dos 100 €/MWh no mercado italiano. Na terça-feira, 24 de fevereiro, os mercados alemão, holandês e nórdico também registaram preços superiores a 100 €/MWh. Nesse dia, o mercado nórdico atingiu a média diária mais elevada da semana entre os mercados analisados, de 115,74 €/MWh.

Na semana de 23 de fevereiro, o aumento da produção solar e a diminuição da demanda provocaram uma queda nos preços na maioria dos principais mercados elétricos europeus. No entanto, a queda significativa na produção eólica na Península Ibérica e em Itália contribuiu para o aumento dos preços nos mercados espanhol, italiano e português. Em Portugal, a produção hidroelétrica também diminuiu.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na primeira semana de março, a evolução dos preços do gás, que podem ser afetados pela escalada do conflito no Irão, será um dos principais fatores que condicionarão os preços dos mercados elétricos europeus. Neste contexto, os preços aumentarão na maioria dos principais mercados elétricos europeus, influenciados também pelo aumento da demanda. A diminuição da produção eólica na Alemanha e na França contribuirá para o aumento dos preços nesses mercados. Em contrapartida, o aumento da produção eólica na Península Ibérica poderá exercer uma pressão descendente sobre os preços nos mercados espanhol e português.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, Nord Pool e GME.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, Nord Pool e GME.Brent, combustíveis e CO2

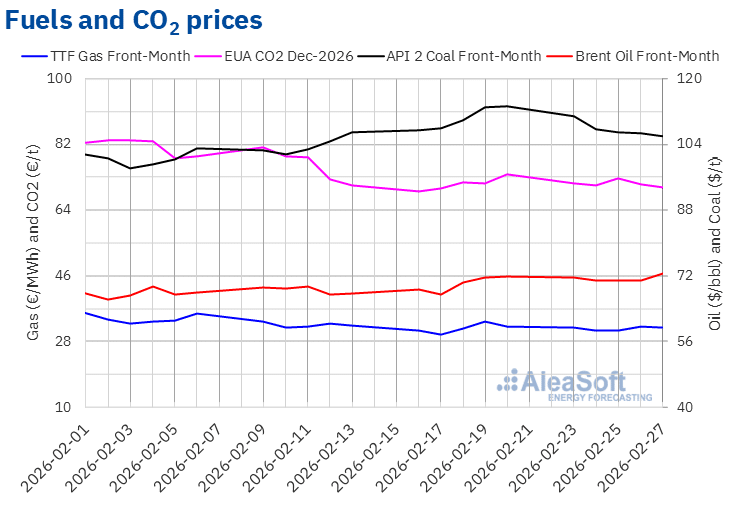

Durante a quarta semana de fevereiro, os preços de fecho dos futuros do petróleo Brent para o Front‑Month no mercado ICE registaram uma tendência maioritariamente descendente até quinta-feira, 26 de fevereiro. Nesse dia, esses futuros registraram o seu preço de fecho mínimo semanal, de 70,75 $/bbl. No entanto, na sexta-feira, 27 de fevereiro, após um aumento de 2,4% em relação ao dia anterior, esses futuros atingiram o seu preço de fecho máximo semanal, de 72,48 $/bbl. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi 1,0% superior ao da sexta-feira anterior e o mais alto desde 21 de junho de 2025.

Durante a quarta semana de fevereiro, a preocupação com a demanda devido às novas tarifas dos EUA, bem como a possibilidade de novos aumentos de produção por parte da OPEP+, exerceram uma influência negativa sobre os preços dos futuros do petróleo Brent. No entanto, o aumento da tensão no Médio Oriente provocou uma subida dos preços no final da semana. Por outro lado, a OPEP+ concordou em retomar os seus aumentos de produção em abril, na reunião realizada no domingo, 1 de março. Apesar disso, os preços podem continuar a subir na primeira semana de março, como consequência do conflito entre os Estados Unidos e o Irão, devido aos seus efeitos sobre a produção iraniana e sobre o tráfego através do estreito de Ormuz.

Quanto aos preços de fecho dos futuros de gás TTF no mercado ICE para o Front‑Month, durante a quarta semana de fevereiro, ultrapassaram os 30 €/MWh. Na terça-feira, 24 de fevereiro, estes futuros registaram o seu preço de fecho mínimo semanal, de 30,89 €/MWh. Posteriormente, os preços aumentaram e, na quinta-feira, 26 de fevereiro, estes futuros atingiram o seu preço de fecho máximo semanal, de 32,22 €/MWh. Na sexta-feira, 27 de fevereiro, o preço de fecho foi ligeiramente inferior, de 31,96 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi 0,2% inferior ao da sexta-feira anterior.

Os elevados fornecimentos de gás natural liquefeito e o aumento da produção renovável mantiveram os preços abaixo dos 32 €/MWh durante as primeiras sessões da quarta semana de fevereiro, apesar dos baixos níveis das reservas europeias. No entanto, o receio de interrupções no abastecimento através do Estreito de Ormuz devido ao aumento da tensão no Médio Oriente contribuiu para que os preços fossem mais elevados nas últimas sessões da quarta semana de fevereiro. As interrupções no abastecimento através do Estreito de Ormuz poderão provocar um aumento dos preços na primeira semana de março.

No que diz respeito aos preços de fecho dos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2026, estes mantiveram-se acima dos 70 €/t durante a quarta semana de fevereiro. No dia 25 de fevereiro, estes futuros atingiram o seu preço de fecho máximo semanal, de 72,60 €/t. No entanto, nas últimas sessões da semana, os preços desceram. Como consequência, na sexta-feira, 27 de fevereiro, esses futuros registraram o seu preço de fechamento mínimo semanal, de 70,29 €/t. De acordo com os dados analisados na AleaSoft Energy Forecasting, esse preço foi 4,7% menor do que o da sexta-feira anterior.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados de energia na Europa, o armazenamento e o financiamento de projetos renováveis

Na quinta-feira, 12 de março, a AleaSoft Energy Forecasting realizará a 64ª edição da sua série de webinars mensais. Este evento contará com a participação da EY pelo sexto ano consecutivo. O webinar analisará a evolução dos mercados de energia europeus e as perspetivas para a primavera de 2026, os principais marcos para 2026 no setor da energia, a regulamentação e as perspetivas do armazenamento de energia e dos mercados de capacidade, o financiamento de projetos de energias renováveis e de armazenamento, a importância dos PPA e do autoconsumo, bem como as principais considerações a ter em conta na avaliação de carteiras.

Fonte: AleaSoft Energy Forecasting.