AleaSoft Energy Forecasting, 16 de fevereiro de 2026. Na segunda semana de fevereiro, os preços da maioria dos principais mercados elétricos europeus mantiveram uma tendência descendente, embora em muitos casos a média semanal tenha ficado acima de 90 €/MWh. O mercado nórdico registou a média semanal mais elevada, algo inédito pelo menos desde 2018, e a 10 de fevereiro atingiu o seu preço mais alto desde 2022. O mercado ibérico continuou desacoplado do resto da Europa, com preços diários inferiores a 5 €/MWh na maioria das sessões. Em termos de produção renovável, o mercado italiano registou o maior valor fotovoltaico para um dia de fevereiro e o francês o maior registo eólico para um dia de fevereiro. Por seu lado, os futuros de CO2 atingiram o seu nível mais baixo desde maio de 2025.

Produção solar fotovoltaica e produção eólica

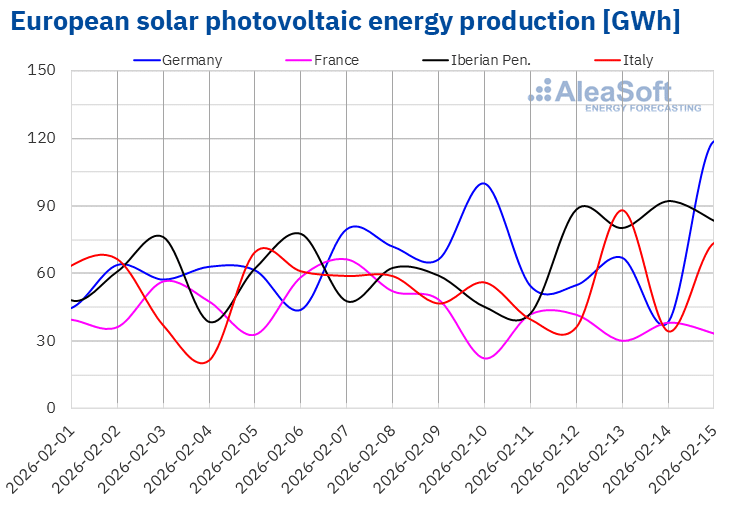

Na semana de 9 de fevereiro, a produção solar fotovoltaica aumentou em grande parte dos principais mercados elétricos europeus em comparação com a semana anterior. O mercado espanhol registou o maior aumento, de 16%, e continuou a tendência ascendente da semana anterior. O mercado alemão continuou com os aumentos pela segunda semana consecutiva, desta vez com 13%. No mercado português, a geração fotovoltaica também subiu pela segunda semana, neste caso 5,0%. O mercado italiano registou o menor aumento, de 0,4%, e continuou a tendência positiva das últimas duas semanas. Em contrapartida, no mercado francês, a produção com esta tecnologia caiu 27% após três semanas de aumentos.

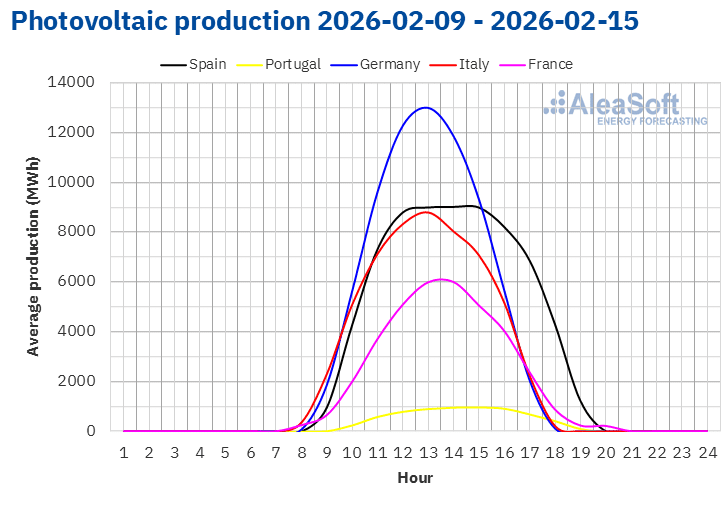

O mercado italiano registou um novo recorde histórico de produção fotovoltaica para um dia de fevereiro, ao gerar 89 GWh na sexta-feira, 13 de fevereiro.

Durante a semana de 16 de fevereiro, de acordo com as previsões de produção solar da AleaSoft Energy Forecasting, a produção aumentará nos mercados alemão, italiano e espanhol.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

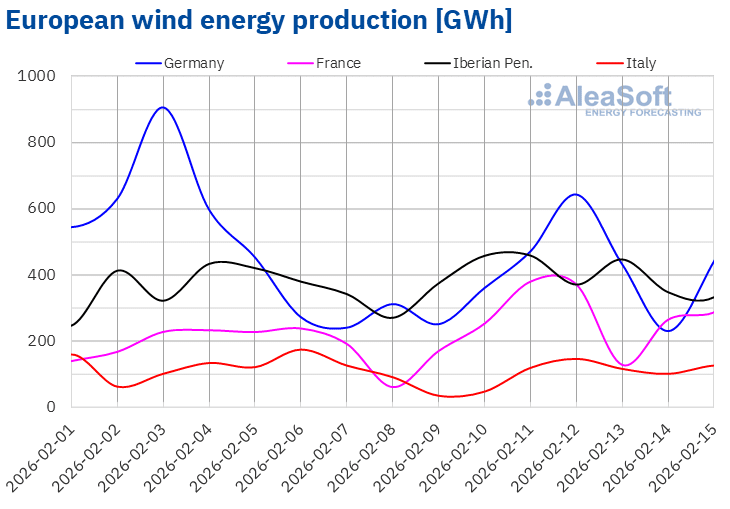

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Durante a semana de 9 de fevereiro, o mercado francês voltou a registar o maior aumento da produção eólica em relação à semana anterior, pela segunda semana consecutiva, com um aumento de 38%. Os mercados espanhol e português reverteram a tendência de queda da semana anterior, com aumentos de 8,6% e 6,0%, respetivamente. Em contrapartida, os mercados alemão e italiano apresentaram a tendência oposta. Na Alemanha, a produção eólica caiu 17% e continuou a tendência de queda da semana anterior, enquanto na Itália diminuiu 15% após três semanas consecutivas de alta.

O mercado francês registou um novo recorde histórico de produção eólica para um dia de fevereiro, no dia 11, quando gerou 380 GWh com energia eólica.

Na semana de 16 de fevereiro, de acordo com as previsões de produção eólica da AleaSoft Energy Forecasting, a geração com esta tecnologia aumentará nos mercados italiano e alemão, enquanto diminuirá nos mercados português, espanhol e francês.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Demanda eléctrica

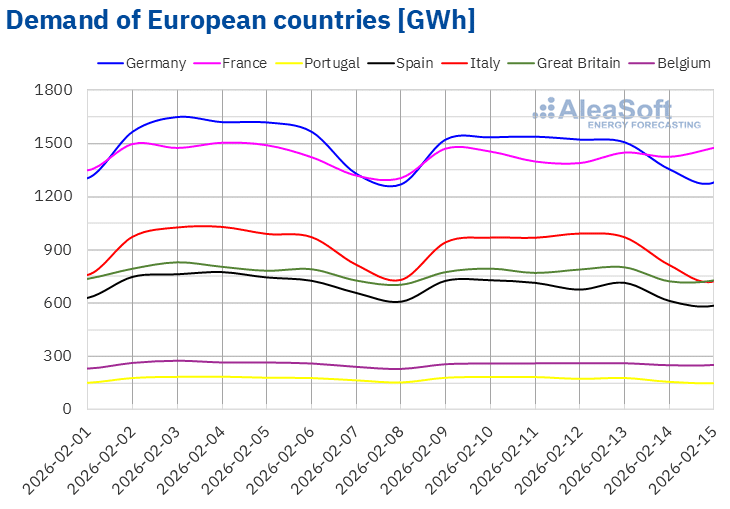

Na semana de 9 de fevereiro, a demanda de eletricidade diminuiu na maioria dos principais mercados europeus em comparação com a semana anterior. O mercado espanhol registou a maior queda, de 5,2%, e continuou a tendência de descida pela terceira semana consecutiva. Nos mercados alemão, italiano e britânico, a demanda caiu pela segunda semana consecutiva, desta vez 3,4%, 2,4% e 0,9%, respetivamente. O mercado português inverteu a tendência positiva da semana anterior, com uma descida de 1,6%. No mercado belga, a demanda foi semelhante à da semana anterior, enquanto no mercado francês a demanda aumentou 0,5%, invertendo a tendência descendente da semana anterior.

A diminuição da demanda esteve relacionada com temperaturas médias menos frias do que na semana anterior na maioria dos mercados analisados. Os aumentos variaram entre 0,5 °C na França e 2,5 °C na Alemanha. No entanto, as temperaturas médias diminuíram 0,1 °C na Grã-Bretanha e 1,6 °C na Bélgica.

Para a semana de 16 de fevereiro, de acordo com as previsões de demanda da AleaSoft Energy Forecasting, a demanda aumentará na Alemanha, França, Espanha, Grã-Bretanha e Bélgica, enquanto diminuirá em Portugal e Itália.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.Mercados elétricos europeus

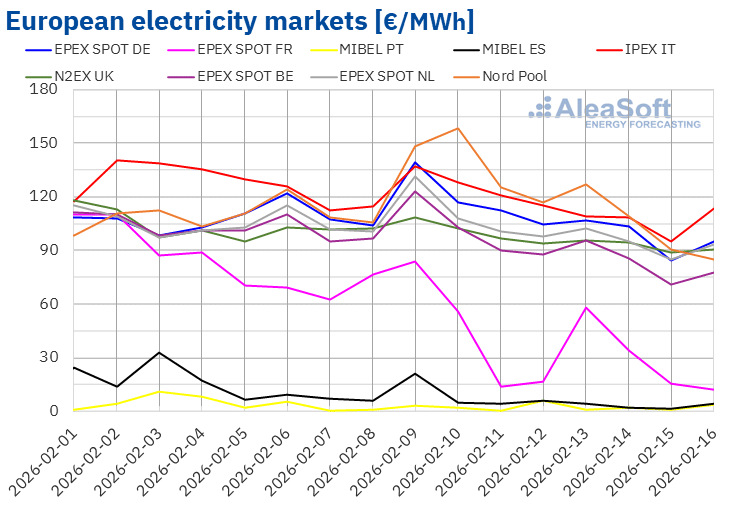

Durante a segunda semana de fevereiro, os preços da maioria dos principais mercados elétricos europeus registaram uma tendência descendente. Como resultado, os preços médios semanais da maioria dos mercados baixaram em relação à semana anterior. As exceções foram o mercado EPEX SPOT da Alemanha e o mercado Nord Pool dos países nórdicos, com aumentos de 1,9% e 13%, respetivamente. O mercado EPEX SPOT dos Países Baixos registou a menor descida, de 0,9%. Em contrapartida, o mercado EPEX SPOT da França e o mercado MIBEL de Portugal e Espanha registraram as maiores quedas percentuais nos preços, de 51%, 52% e 53%, respectivamente. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços caíram entre 4,6% no mercado N2EX do Reino Unido e 9,3% no mercado IPEX da Itália.

Na semana de 9 de fevereiro, apesar das quedas nos preços, as médias semanais ficaram acima de 90 €/MWh na maioria dos mercados elétricos europeus. As exceções foram os mercados português, espanhol e francês, cujas médias foram de 2,18 €/MWh, 6,24 €/MWh e 39,60 €/MWh, respetivamente. Em contrapartida, o mercado nórdico registou a maior média semanal, de 125,08 €/MWh. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços situaram-se entre os 93,62 €/MWh do mercado belga e os 116,21 €/MWh do mercado italiano.

No que diz respeito aos preços diários, os mercados espanhol e português registaram preços inferiores a 5 €/MWh na maioria das sessões da segunda semana de fevereiro. A 11 de fevereiro, o mercado português atingiu a média mais baixa da semana entre os mercados analisados, de 0,34 €/MWh. Este foi o seu preço diário mais baixo desde 6 de abril de 2024. A 15 de fevereiro, o mercado espanhol atingiu o seu preço mais baixo desde 17 de abril de 2024, de 1,55 €/MWh. No caso do mercado francês, os preços foram inferiores a 20 €/MWh em algumas sessões da segunda semana de fevereiro. No dia 11 de fevereiro, o preço foi de 13,61 €/MWh, o mais baixo deste mercado desde 24 de outubro de 2025. Já na terceira semana de fevereiro, na segunda-feira, dia 16, o preço foi ainda mais baixo, de 12,13 €/MWh, embora se mantendo acima do registado em 23 de outubro de 2025.

Por outro lado, os mercados alemão, belga, britânico, italiano, neerlandês e nórdico registaram preços diários superiores a 100 €/MWh em algumas sessões da segunda semana de fevereiro. Nos mercados italiano e nórdico, os preços diários ultrapassaram os 120 €/MWh nos três primeiros dias da semana. O mercado nórdico atingiu a média diária mais elevada da semana entre os mercados analisados, de 158,53 €/MWh, na terça-feira, 10 de fevereiro. Este foi o seu preço diário mais elevado desde 23 de dezembro de 2022.

Na semana de 9 de fevereiro, a queda nos preços do gás e dos direitos de emissão de CO2, o aumento da produção solar e a diminuição da demanda na maioria dos mercados contribuíram para a queda dos preços nos mercados elétricos europeus. Na Península Ibérica, a elevada produção hidroelétrica também pressionou os preços para baixo, enquanto em Espanha, França e Portugal o aumento da produção eólica favoreceu adicionalmente a descida dos preços.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na terceira semana de fevereiro, os preços cairão na maioria dos principais mercados elétricos europeus. O aumento significativo da produção eólica e solar em mercados como o alemão ou o italiano irá favorecer este comportamento. No entanto, o aumento da demanda e a queda da produção eólica na Península Ibérica irão favorecer o aumento dos preços no mercado MIBEL.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

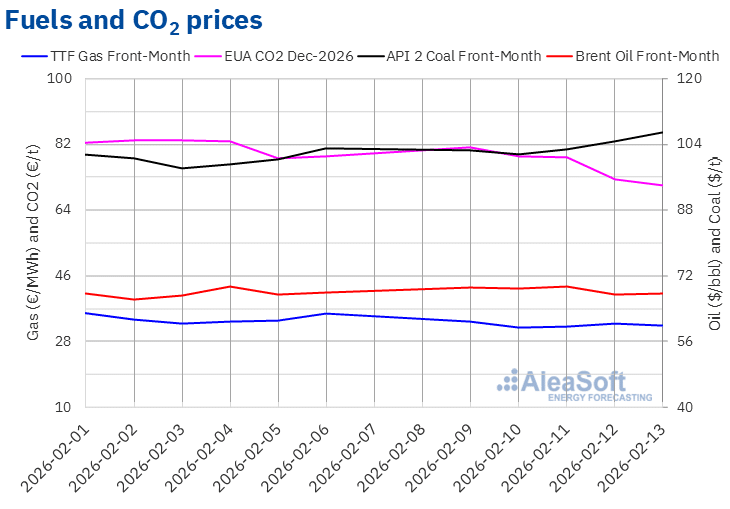

Durante a segunda semana de fevereiro, os preços de fecho dos futuros do petróleo Brent para o Front‑Month no mercado ICE mantiveram-se abaixo dos 70 $/bbl. No dia 11 de fevereiro, esses futuros atingiram o seu preço de fecho máximo semanal, de 69,40 $/bbl. No entanto, após uma queda de 2,7% em relação ao dia anterior, na quinta-feira, 12 de fevereiro, registaram o seu preço de fecho mínimo semanal, de 67,52 $/bbl. Na sexta-feira, 13 de fevereiro, o preço de fecho foi ligeiramente superior, de 67,75 $/bbl. De acordo com os dados analisados na AleaSoft Energy Forecasting, este preço ainda foi 0,4% inferior ao da sexta-feira anterior.

A tensão no Médio Oriente contribuiu para que os preços dos futuros do petróleo Brent se mantivessem acima dos 68,75 dólares por barril nas primeiras sessões da semana. No entanto, a preocupação com a demanda limitou os preços. A Agência Internacional de Energia publicou o seu relatório mensal na quinta-feira, insistindo num possível excesso de oferta para 2026 e reduzindo as suas previsões para a demanda de petróleo. Por outro lado, o presidente dos EUA afirmou que as negociações com o Irão poderiam prolongar-se por um mês, reduzindo o receio de problemas de abastecimento, o que também exerceu uma influência negativa sobre os preços.

Quanto aos preços de fecho dos futuros de gás TTF no mercado ICE para o Front‑Month, durante a segunda semana de fevereiro mantiveram-se estáveis, abaixo dos 34 €/MWh. Na segunda-feira, 9 de fevereiro, estes futuros atingiram o seu preço de fecho máximo semanal, de 33,50 €/MWh. Este preço já era 6,2% inferior ao da sexta-feira da semana anterior. Na terça-feira, 10 de fevereiro, registaram o seu preço de fecho mínimo semanal, de 31,85 €/MWh. Nas restantes sessões da semana, os preços de fecho ultrapassaram os 32 €/MWh. Na sexta-feira, 13 de fevereiro, o preço de fecho foi de 32,50 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi 8,9% inferior ao da sexta-feira anterior.

As previsões de temperaturas mais amenas exerceram uma influência descendente sobre os preços dos futuros do gás TTF na segunda semana de fevereiro. Além disso, o aumento da disponibilidade de gás natural liquefeito proveniente dos Estados Unidos, associado a previsões de temperaturas mais elevadas também nesse país, contribuiu para que os preços se mantivessem abaixo dos 34 €/MWh durante a segunda semana de fevereiro.

No que diz respeito aos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2026, na segunda-feira, 9 de fevereiro, atingiram o seu preço de fecho máximo semanal, de 81,33 €/t. Posteriormente, os preços iniciaram uma tendência descendente. Como consequência, na sexta-feira, 13 de fevereiro, esses futuros registraram o seu preço de fechamento mínimo semanal, de 70,70 €/t. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esse preço foi 10% menor do que o da sexta-feira anterior e o mais baixo desde 6 de maio de 2025.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados de energia na Europa e o armazenamento em baterias

Na quinta-feira, 12 de fevereiro, a AleaSoft Energy Forecasting realizou o seu 63.º webinar mensal. O orador convidado foi Tomás García, Diretor Sénior, Energy & Infrastructure Advisory na JLL, que participou pela quinta vez na série de webinars mensais da AleaSoft Energy Forecasting. O webinar de fevereiro analisou temas relevantes para o setor energético, tais como a evolução e as perspetivas dos mercados energéticos europeus, insights sobre as recentes transações de BESS em Espanha e os principais fatores para a avaliação de projetos BESS stand-alone em Espanha.

Fonte: AleaSoft Energy Forecasting.