AleaSoft Energy Forecasting, 2 de dezembro de 2025. Em novembro de 2025, os principais mercados elétricos europeus registraram aumentos de preços em relação a outubro, exceto o ibérico, que atingiu seu nível mais baixo desde junho. A produção fotovoltaica atingiu recordes para um mês de novembro e a eólica aumentou na maioria dos mercados. A demanda se recuperou devido às temperaturas mais frias. Os futuros do gás TTF e do Brent registraram suas médias mensais mais baixas em meses, e os do CO2 atingiram seu nível mais alto desde 2023.

Produção solar fotovoltaica e produção eólica

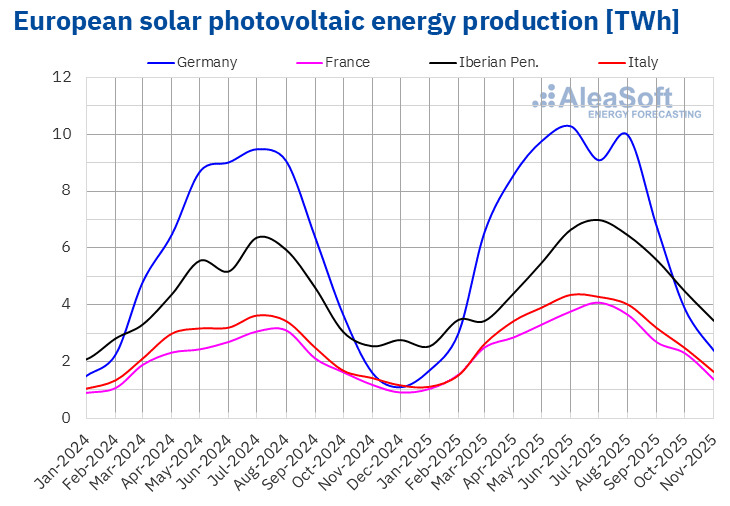

Em novembro de 2025, a produção solar fotovoltaica aumentou nos principais mercados europeus em comparação com o mesmo mês do ano anterior. A Alemanha registou o maior aumento, de 55%, seguida pelos aumentos de 36% em Espanha e de 25% em Portugal. A França e a Itália apresentaram crescimentos interanuais de 15% e 16%, respetivamente.

Em comparação com outubro de 2025, a produção de energia solar fotovoltaica diminuiu nos principais mercados elétricos europeus, devido à redução das horas de sol e da irradiação solar, típica dos meses de outono. Neste caso, os mercados francês e alemão registaram as maiores quedas mensais, de 38% e 36%, respetivamente. O mercado espanhol registou a menor descida, de 19%, enquanto Portugal e Itália apresentaram reduções de 31% e 32%, respetivamente.

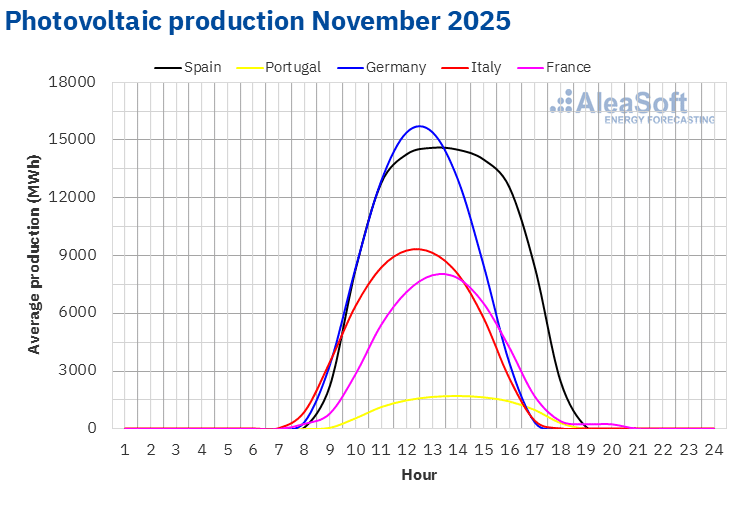

Os principais mercados europeus registraram recordes históricos de produção solar fotovoltaica para um mês de novembro. A Espanha registou a maior produção, com 3095 GWh, seguida pela Alemanha, com 2384 GWh. A Itália, a França e Portugal registaram produções de 1637 GWh, 1369 GWh e 334 GWh, respetivamente.

O aumento interanual da geração fotovoltaica esteve associado a uma maior capacidade instalada. De acordo com dados da Red Eléctrica, entre novembro de 2024 e novembro de 2025, o mercado espanhol adicionou 7032 MW de potência solar fotovoltaica. No mesmo período, o mercado português incorporou 999 MW ao sistema, de acordo com dados da REN.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

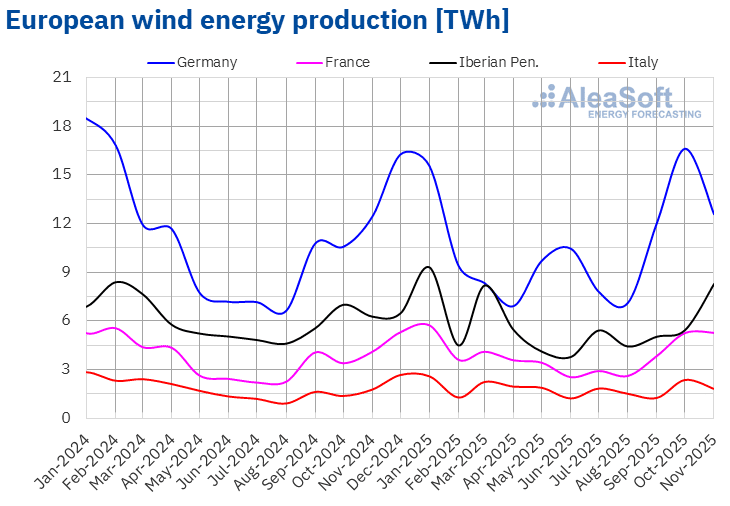

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.A produção eólica aumentou em novembro de 2025 na maioria dos principais mercados elétricos europeus em relação a novembro de 2024. A Espanha registou o maior aumento, de 43%, enquanto a Alemanha apresentou o menor, de 0,7%. A Itália e a França registaram aumentos de 2,2% e 29%, respetivamente. Portugal foi a exceção, pois registou uma queda de 3,3% na sua produção eólica.

Em comparação com o mês anterior, a produção eólica também aumentou em grande parte dos principais mercados elétricos da Europa. A Península Ibérica registou os maiores aumentos, de 58% em Espanha e 54% em Portugal. Neste caso, a França registou o menor aumento, de 3,5%. Por outro lado, a Itália e a Alemanha registaram quedas de 21% e 22%, respetivamente.

Em novembro de 2025, o mercado francês atingiu a sua segunda maior produção eólica para um mês de novembro, com 5264 GWh, depois do recorde registado em novembro de 2023.

De acordo com dados da Red Eléctrica, entre novembro de 2024 e novembro de 2025, o mercado espanhol adicionou 1217 MW de nova capacidade eólica. No mesmo período, o mercado português adicionou 37 MW ao sistema, de acordo com dados da REN.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Demanda eléctrica

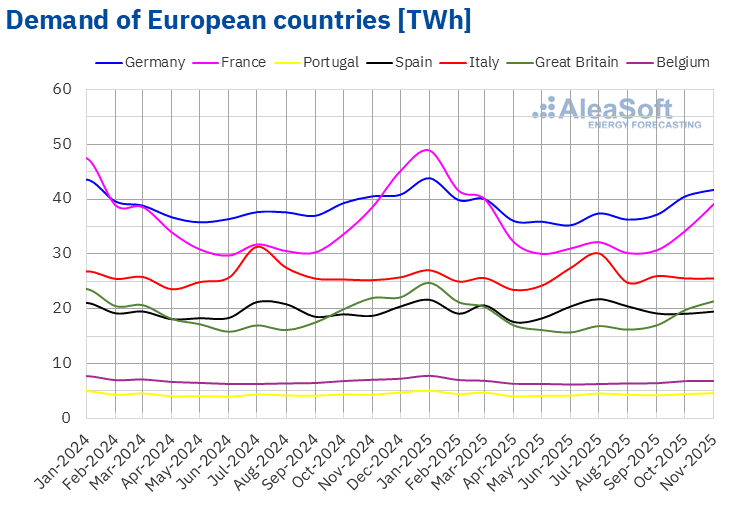

Em novembro de 2025, a demanda de eletricidade aumentou na maioria dos principais mercados europeus em relação ao mesmo mês do ano anterior. O mercado português registou o maior aumento, de 6,2%, enquanto o mercado italiano apresentou o menor aumento, de 1,2%. Os mercados francês, alemão e espanhol registaram aumentos de 1,6%, 2,9% e 4,2%, respetivamente. Por outro lado, a demanda diminuiu em termos homólogos nos mercados da Bélgica e da Grã-Bretanha. O mercado belga registou a maior descida, de 3,5%, enquanto o mercado britânico apresentou a menor descida, de 2,7%.

Em comparação com outubro de 2025, a demanda aumentou em todos os principais mercados europeus. A França e a Grã-Bretanha registaram os maiores aumentos, de 18% e 12%, respetivamente, enquanto a Itália e a Bélgica apresentaram os menores, de 3,2% e 3,3%. Os mercados espanhol, alemão e português registaram aumentos que oscilaram entre 5,5% em Espanha e 7,3% em Portugal.

As temperaturas médias diminuíram em relação ao mesmo mês de 2024 na Itália, França, Portugal e Espanha, com quedas que variaram entre 0,1 °C na Itália e 1,7 °C na Espanha. Em contrapartida, a Alemanha, a Grã-Bretanha e a Bélgica registaram aumentos de 0,1 °C, 0,7 °C e 1,1 °C, respetivamente.

Por outro lado, as temperaturas médias de novembro ficaram abaixo das do mês anterior em todos os mercados analisados. A Península Ibérica registou a maior queda, de 6,0 °C em Portugal e 5,9 °C em Espanha. Nos restantes mercados, as temperaturas médias desceram entre 3,0 °C na Grã-Bretanha e 4,8 °C na Alemanha.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.Mercados elétricos europeus

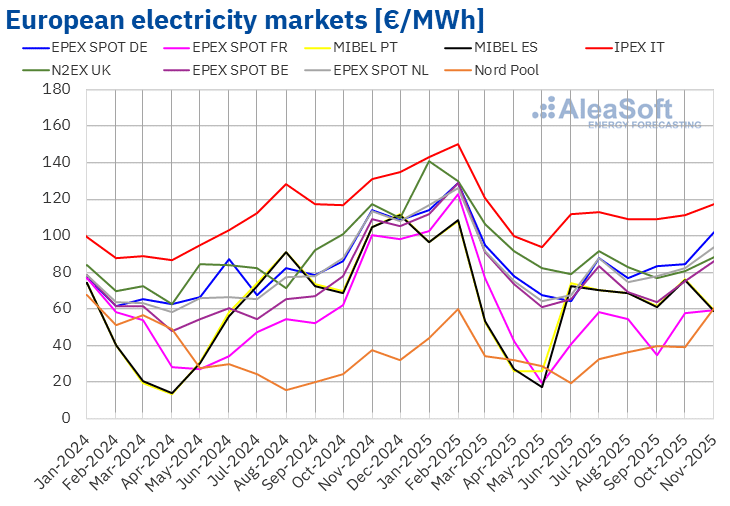

Em novembro de 2025, o preço médio mensal foi superior a 85 €/MWh na maioria dos principais mercados elétricos europeus. As exceções foram o mercado MIBEL de Espanha e Portugal, o mercado EPEX SPOT de França e o mercado Nord Pool dos países nórdicos, cujas médias foram de 58,65 €/MWh, 59,09 €/MWh, 59,13 €/MWh e 60,58 €/MWh, respetivamente. Em contrapartida, o mercado IPEX da Itália registou o preço mensal mais elevado, de 117,09 €/MWh. Nos restantes mercados elétricos europeus analisados pela AleaSoft Energy Forecasting, as médias situaram-se entre os 86,19 €/MWh do mercado da Bélgica e os 101,88 €/MWh do mercado da Alemanha.

Em comparação com o mês de outubro, os preços de novembro subiram na maioria dos mercados elétricos europeus analisados pela AleaSoft Energy Forecasting. O mercado ibérico foi a exceção, com uma queda de 23%. Os mercados francês e italiano registaram os menores aumentos, de 2,9% e 5,4%, respetivamente. Em contrapartida, o mercado nórdico atingiu o maior aumento percentual dos preços, de 55%. Nos restantes mercados, os preços subiram entre 9,3% no mercado N2EX do Reino Unido e 21% no mercado alemão.

A comparação com novembro de 2024 mostra quedas nos preços na maioria dos mercados. O mercado nórdico foi a exceção, com um aumento de 63%. Por outro lado, os mercados francês e ibérico registaram as maiores quedas percentuais nos preços, de 41% e 44%, respetivamente. Nos restantes mercados, as quedas nos preços situaram-se entre os 11% dos mercados alemão e italiano e os 25% do mercado britânico.

O mercado nórdico, que registou aumentos de preços em comparação com o mês anterior e com novembro de 2024, atingiu o seu preço mensal mais alto desde fevereiro de 2024. Os mercados alemão e holandês registaram as suas médias mensais mais elevadas desde março de 2025, enquanto os mercados belga, francês e italiano atingiram as suas médias mais elevadas desde abril de 2025. No caso do mercado britânico, a média de novembro foi a mais elevada desde agosto. Em contrapartida, os mercados espanhol e português atingiram os seus preços mais baixos desde junho.

Em novembro de 2025, o aumento dos preços dos direitos de emissão de CO2 em relação ao mês anterior, o aumento da demanda e a queda da produção solar favoreceram o aumento dos preços nos mercados elétricos europeus. Além disso, nos mercados alemão e italiano, a produção eólica diminuiu em comparação com o mês de outubro. Em contrapartida, o aumento significativo da produção eólica na Península Ibérica favoreceu a descida dos preços nos mercados espanhol e português.

Por outro lado, a queda interanual dos preços do gás, o aumento da produção solar em relação a novembro de 2024, bem como o aumento da produção eólica na maioria dos mercados, contribuíram para a queda interanual dos preços nos mercados elétricos europeus em novembro de 2025. Além disso, a demanda de eletricidade diminuiu em alguns mercados.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

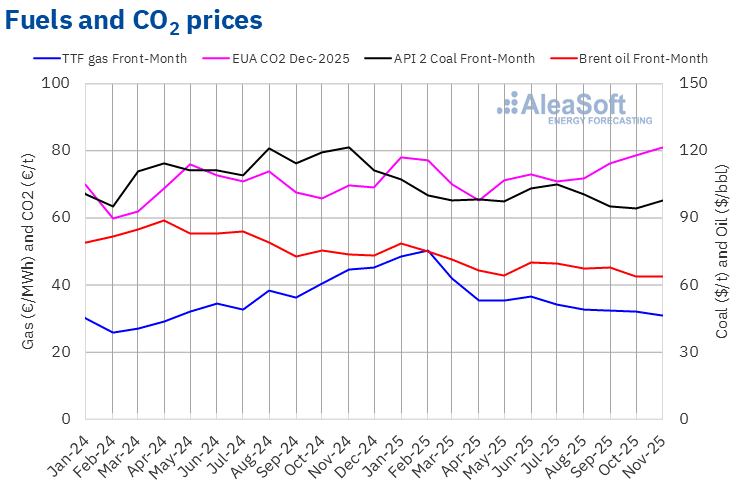

Os futuros do petróleo Brent para o Front‑Month no mercado ICE registraram um preço médio mensal de 63,66 $/bbl no mês de novembro de 2025. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esta média mensal foi a mais baixa desde março de 2021. Este valor foi 0,5% inferior ao alcançado pelos futuros Front-Month de outubro de 2025, de 63,95 $/bbl. Também foi 13% inferior ao correspondente aos futuros Front-Month negociados em novembro de 2024, de 73,40 $/bbl.

Em novembro, a preocupação com a evolução da demanda continuou a exercer uma influência negativa sobre os preços dos futuros do petróleo Brent. A 2 de novembro, a OPEP+ concordou em aumentar a sua produção em dezembro, mas em suspender os aumentos no primeiro trimestre de 2026. Paralelamente, na primeira metade do mês, as sanções dos EUA às empresas petrolíferas russas, bem como os ataques ucranianos às infraestruturas petrolíferas na Rússia, pressionaram os preços para cima. No entanto, na segunda metade do mês, as negociações de paz para a Ucrânia levaram à queda dos preços, uma vez que o levantamento das sanções à Rússia poderia significar um aumento no abastecimento a nível global.

No caso dos futuros de gás TTF no mercado ICE para o Front‑Month, registaram uma média de 30,77 €/MWh no mês de novembro de 2025. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esta foi a menor média mensal desde maio de 2024. Em comparação com a média dos futuros Front‑Month negociados no mês de outubro, de 31,92 €/MWh, a média de novembro caiu 3,6%. Em comparação com os futuros Front-Month negociados no mês de novembro de 2024, quando o preço médio foi de 44,71 €/MWh, houve uma queda de 31%.

A oferta abundante de gás natural liquefeito exerceu uma influência descendente sobre os preços dos futuros do gás TTF em novembro. Na primeira metade do mês, a sua disponibilidade aumentou devido às temperaturas amenas na China. Entretanto, as negociações para pôr fim à guerra na Ucrânia, bem como as previsões de temperaturas mais amenas no final de novembro e início de dezembro, contribuíram para a descida dos preços na segunda metade de novembro.

No que diz respeito aos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2025, atingiram um preço médio em novembro de 81,14 €/t. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esta foi a maior média mensal desde dezembro de 2023. Este preço mensal aumentou 3,3% em relação à média do mês de outubro, que foi de 78,55 €/t. Se comparado com a média do mês de novembro de 2024, que foi de 69,60 €/t, a média de novembro de 2025 foi 17% maior.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.Webinars da AleaSoft: visão estratégica dos mercados energéticos europeus

Nos últimos seis anos, a AleaSoft Energy Forecasting tem organizado webinars mensais sobre os mercados europeus de energia, com a participação regular de colaboradores de alto nível de empresas líderes no setor energético. Estes webinars abordam os temas mais estratégicos do setor, tais como financiamento de projetos de energia renovável, PPA e armazenamento de energia. As gravações da maioria dos webinars estão disponíveis no canal da empresa no YouTube (AleaSoft Energy Forecasting) e também podem ser solicitadas diretamente.