AleaSoft Energy Forecasting, 12 de fevereiro de 2024. Na semana de 5 de fevereiro, os preços dos mercados elétricos europeus mantiveram-se num nível semelhante ao que registam desde a segunda quinzena de janeiro. O mercado MIBEL registou as médias semanais mais baixas. A energia eólica foi a protagonista da semana na maioria dos mercados e registou um máximo histórico na Alemanha no dia 6. Os futuros do gás e do CO2 continuaram a cair e registaram os preços mais baixos desde julho de 2023 e outubro de 2021, respetivamente.

Produção solar fotovoltaica e termoeléctrica e produção eólica

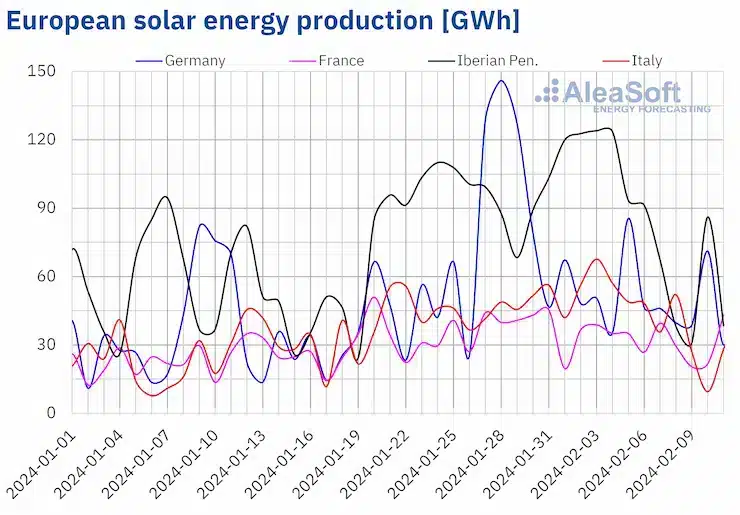

Durante a semana de 5 de fevereiro, a produção solar diminuiu em todos os principais mercados europeus de eletricidade, apesar do aumento das horas de sol, invertendo a tendência ascendente das semanas anteriores. As reduções variaram entre 44% em Portugal e 17% em França.

Para a semana de 12 de fevereiro, as previsões de produção solar da AleaSoft Energy Forecasting indicam que a Alemanha, a Itália e a Espanha voltarão a registar uma tendência ascendente.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

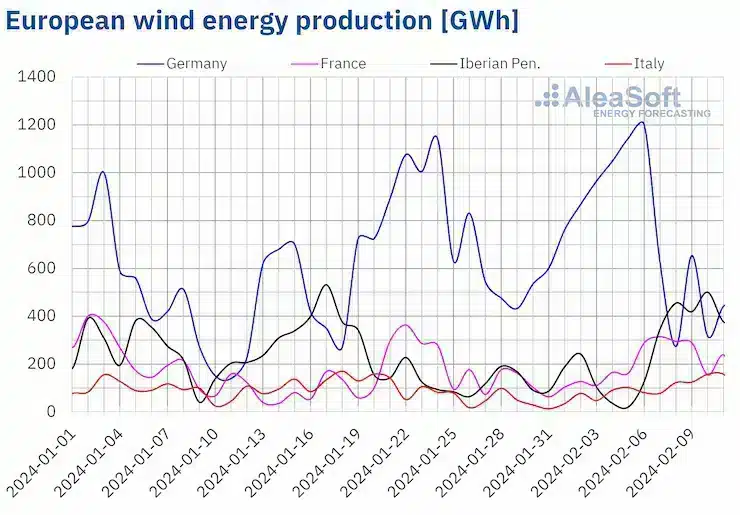

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.Durante a semana de 5 de fevereiro, a produção de energia eólica aumentou na maioria dos principais mercados europeus de eletricidade, em comparação com a semana anterior. O mercado português registou o segundo aumento consecutivo, com um aumento de 125%. Nos restantes mercados, os aumentos variaram entre 109% em França e 150% em Espanha, recuperando das quebras da semana anterior. No entanto, no mercado alemão, a produção de energia eólica diminuiu pela segunda semana consecutiva, registando uma quebra de 11% em relação à semana anterior. Apesar desta descida, a Alemanha atingiu os níveis mais elevados de sempre de produção de energia eólica na segunda-feira 5 e na terça-feira 6 de fevereiro, com 1143 GWh e 1200 GWh, respetivamente.

Para a semana até 12 de fevereiro, as previsões de produção de energia eólica da AleaSoft Energy Forecasting indicam uma diminuição da produção de energia eólica em todos os mercados analisados.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Procura de eletricidade

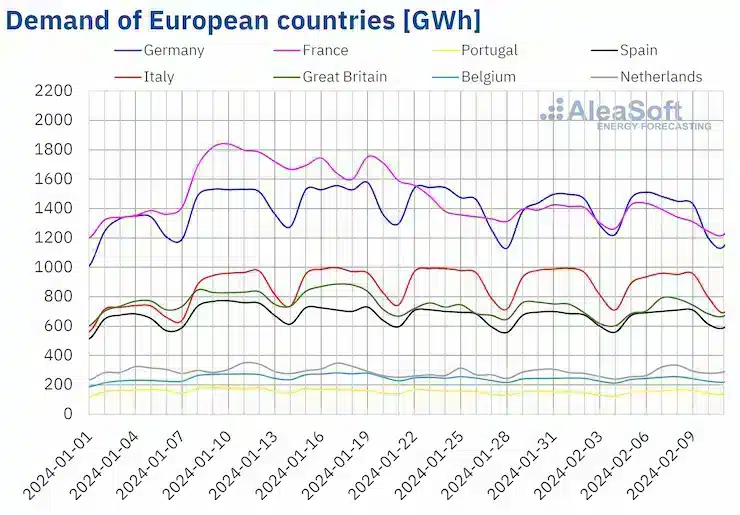

Na semana de 5 de fevereiro, os principais mercados europeus de eletricidade registaram uma evolução inter-semanária heterogénea da procura de eletricidade. A procura aumentou na maioria dos mercados, desde 1,0% na Bélgica até 5,9% em Portugal. No entanto, a tendência de queda manteve-se pela quarta semana consecutiva no mercado francês, desta vez com uma quebra de 2,4%. Os mercados italiano e alemão registaram descidas pela terceira semana consecutiva, com quedas de 3,1% e 1,0%, respetivamente.

Ao mesmo tempo, as temperaturas médias aumentaram na maioria dos mercados europeus inquiridos, variando entre 0,2°C em Portugal e 3,8°C em Itália. A única exceção foi a Grã-Bretanha, onde as temperaturas médias desceram 0,7°C na semana de 5 de fevereiro.

As previsões de procura da AleaSoft Energy Forecasting para a semana de 12 de fevereiro indicam um aumento da procura na Alemanha, Portugal, Itália, Grã-Bretanha e Países Baixos, enquanto se espera uma diminuição em França, Espanha e Bélgica.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.Mercados europeus de eletricidade

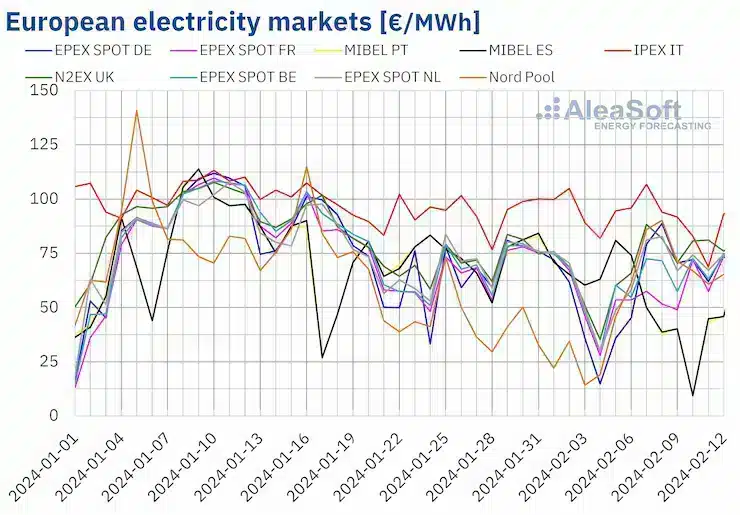

Na semana de 5 de fevereiro, os preços nos principais mercados europeus de eletricidade mantiveram-se a um nível semelhante ao registado desde a segunda quinzena de janeiro. Comparando os preços médios da semana com os da semana de 29 de janeiro, o comportamento foi heterogéneo, mas em geral inverteram a tendência de subida ou descida da semana anterior. Por um lado, o mercado nórdico Nord Pool registou o maior aumento de preços, de 125%. O mercado N2EX do Reino Unido e o mercado da Alemanha e dos Países Baixos também registaram aumentos de 12%, 8,1% e 4,0%, respetivamente. Por outro lado, nos restantes mercados analisados no AleaSoft Energy Forecasting, os preços desceram entre 0,3% no mercado da Bélgica e 33% no mercado MIBEL de Espanha e Portugal.

Na segunda semana de fevereiro, as médias semanais foram inferiores a 70 €/MWh na maioria dos mercados europeus de eletricidade analisados. As excepções foram o mercado italiano IPEX, com uma média de 90,66 €/MWh, e o mercado do Reino Unido, com um preço de 75,52 €/MWh. Por outro lado, os mercados português e espanhol alcançaram os preços semanais mais baixos, de 48,07 €/MWh e 48,31 €/MWh, respetivamente. No resto dos mercados analisados, os preços oscilaram entre 56,37 €/MWh no mercado francês e 68,92 €/MWh no mercado nórdico.

Por outro lado, na madrugada de segunda-feira, 5 de fevereiro, os mercados alemão, belga e holandês registaram preços horários inferiores a €1/MWh. O mercado alemão registou o maior número de horas, um total de seis, das quais quatro tiveram preços negativos. Por outro lado, o mercado MIBEL também registou preços abaixo de 1 €/MWh durante oito horas consecutivas no sábado, 10 de fevereiro. Concretamente, entre as 11:00 e as 17:00 horas, o preço do mercado ibérico foi de 0 €/MWh. Os elevados níveis de produção renovável fora de horas de ponta estiveram na origem destes preços.

Durante a semana de 5 de fevereiro, a queda da produção solar teve uma influência ascendente nos preços do mercado alemão. Em mercados como o Reino Unido e os Países Baixos, o aumento da procura também contribuiu para a subida dos preços. No entanto, o aumento significativo da produção de energia eólica nos mercados francês, ibérico e italiano levou a uma descida dos preços nestes mercados.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na terceira semana de fevereiro, os preços nos mercados europeus de eletricidade poderão aumentar. A queda da produção de energia eólica favorecerá este comportamento. Além disso, a procura poderá aumentar em alguns mercados.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, , Nord Pool and GME.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, , Nord Pool and GME.Brent, combustíveis e CO2

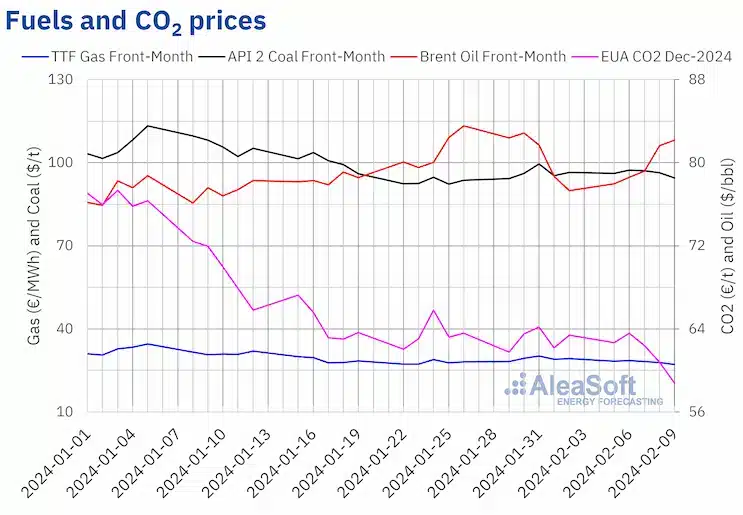

Após as descidas da semana anterior, os preços dos futuros do petróleo bruto Brent para o Front-Month no mercado ICE registaram uma tendência de subida durante a segunda semana de fevereiro. Assim, na sexta-feira, dia 9 de fevereiro, estes futuros registaram o preço de fecho semanal mais elevado de $82,19/bbl. Este preço foi 6,3% superior ao da sexta-feira anterior, mas ainda abaixo do máximo de fecho da semana anterior de $82,87/bbl, atingido na terça-feira, dia 30 de janeiro.

Durante a segunda semana de fevereiro, a instabilidade no Médio Oriente fez subir os preços dos futuros do petróleo Brent. A evolução do conflito continuará a influenciar os preços, mas os dados económicos da Europa e dos Estados Unidos, que deverão ser divulgados na terceira semana de fevereiro, também poderão influenciar os preços.

Quanto aos preços de fecho dos futuros de gás TTF no mercado ICE para o Front-Month, estes baixaram na maioria das sessões da segunda semana de fevereiro. Consequentemente, na sexta-feira, 9 de fevereiro, estes futuros atingiram o seu preço de fecho semanal mais baixo de 27,12 €/MWh. Este preço de fecho foi 7,5% inferior ao da sexta-feira anterior. Além disso, de acordo com os dados analisados no AleaSoft Energy Forecasting, este preço foi o mais baixo desde o final de julho de 2023.

A oferta abundante, os elevados níveis de existências europeias e as previsões de temperaturas mais baixas exerceram a sua influência descendente sobre os preços destes futuros durante a segunda semana de fevereiro.

No que respeita aos futuros de CO2 no mercado EEX para o contrato de referência de dezembro de 2024, os preços de fecho desceram durante a segunda semana de fevereiro. Na sexta-feira, 9 de fevereiro, estes futuros atingiram o seu preço de fecho semanal mais baixo, 58,78 euros/t. De acordo com os dados analisados no AleaSoft Energy Forecasting, este preço de fecho foi 7,3 % inferior ao da sexta-feira anterior e o mais baixo desde outubro de 2021.

Os preços mais baixos do gás estão a favorecer a utilização do gás em detrimento do carvão, o que conduz a uma menor procura de licenças de emissão de CO2.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ICE e EEX.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ICE e EEX.Análise da AleaSoft Energy Forecasting sobre as perspectivas dos mercados europeus de energia e armazenamento de energia

Na próxima quinta-feira, 15 de fevereiro, às 12:00 CET, a AleaSoft Energy Forecasting e a AleaGreen irão organizar um webinar com Tomás García, Diretor Sénior, Energy & Infrastructure Advisory da JLL, pela terceira vez na série mensal de webinars. Este será o segundo webinar de 2024, o ano do 25º aniversário da fundação da AleaSoft Energy Forecasting. Para além da evolução e das perspectivas dos mercados energéticos europeus, o webinar analisará o contexto e as tendências do mercado de armazenamento de energia em Espanha, a pilha de receitas e os aspectos técnicos dos sistemas de armazenamento de energia por bateria, bem como as considerações financeiras.

Fonte: AleaSoft Energy Forecasting.