AleaSoft Energy Forecasting, 5 de fevereiro de 2024. Na semana de 29 de janeiro, os preços médios da maioria dos principais mercados elétricos europeus foram semelhantes aos da semana anterior. A produção solar continuou a aumentar na maioria dos mercados à medida que os dias ficavam mais longos, enquanto a produção eólica era geralmente inferior à da semana anterior. A procura diminuiu em quase todos os mercados. Os futuros de CO2 continuaram a cair e os futuros de gás interromperam a tendência descendente dos últimos meses.

Produção solar fotovoltaica e solar térmica e produção eólica

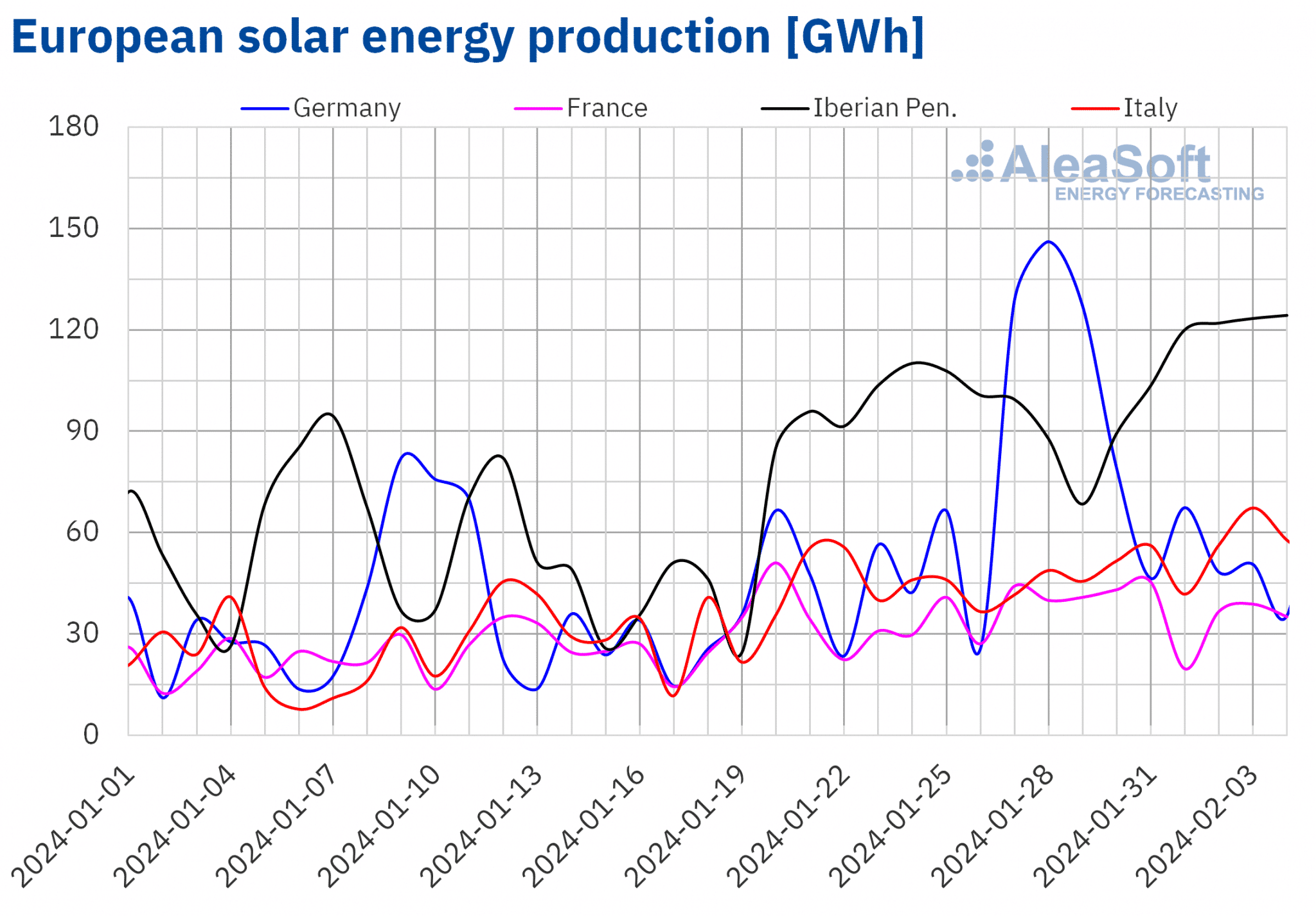

Durante a semana de 29 de janeiro, a produção solar continuou a aumentar nos principais mercados europeus de eletricidade, graças aos dias mais longos. Esta tendência mantém-se desde o início do ano nos mercados italiano e francês, com aumentos semanais de 20% e 10%, respetivamente, na semana em análise. Na Península Ibérica, a produção solar aumentou pela segunda semana consecutiva, 16% em Portugal e 6,3% em Espanha. No entanto, o mercado alemão foi a exceção, registando um decréscimo de 7,0% na produção solar, após um aumento significativo na semana anterior.

A tendência de crescimento da produção solar reflectiu-se também nos valores diários. Em Espanha, a produção solar fotovoltaica atingiu níveis que não se viam desde outubro, com 104 GWh gerados no domingo, 4 de fevereiro. Da mesma forma, Itália e Portugal registaram 67 GWh e 12 GWh, respetivamente, no sábado, 3 de fevereiro, marcando níveis de produção solar não observados desde outubro.

De acordo com as previsões de produção solar da AleaSoft Energy Forecasting para a semana de 5 de fevereiro, espera-se que a tendência se inverta, com a produção de energia solar a aumentar na Alemanha e a diminuir em Itália e Espanha.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

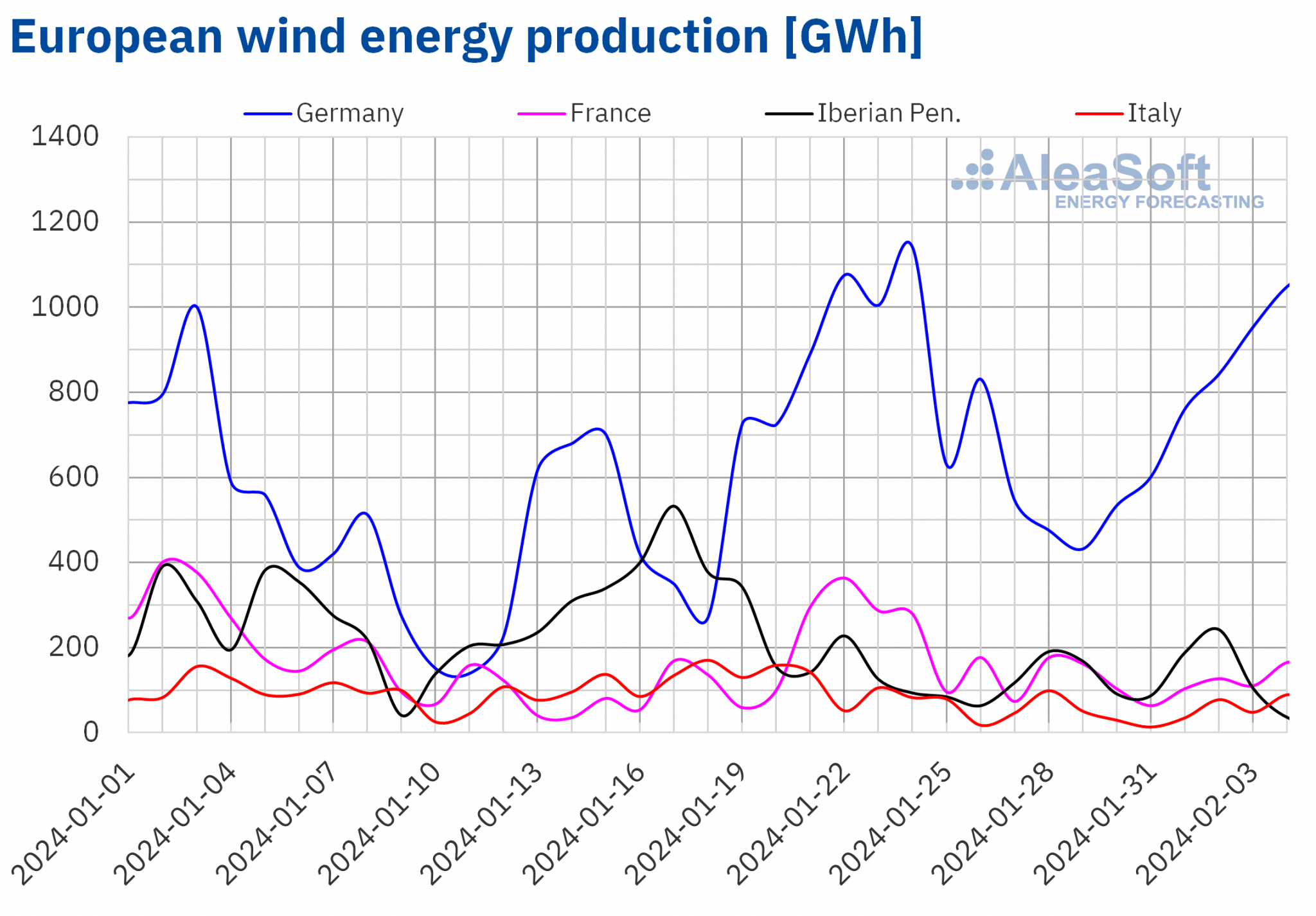

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.A produção de energia eólica registou descidas na maioria dos principais mercados europeus de eletricidade na semana de 29 de janeiro, em comparação com a semana anterior. A Itália e a Espanha registaram duas semanas consecutivas de descidas, com diminuições de 28% e 0,8%, respetivamente. Nos mercados francês e alemão, a produção de energia eólica diminuiu 43% e 9,2%, respetivamente. Apenas o mercado português registou um aumento de 12% na produção com esta tecnologia, após a quebra da semana anterior.

De acordo com as previsões de produção de energia eólica da AleaSoft Energy Forecasting para a semana de 5 de fevereiro, a tendência de queda deverá manter-se no mercado alemão. Em contrapartida, a produção de energia eólica deverá aumentar em França, Itália e Península Ibérica.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.Procura de eletricidade

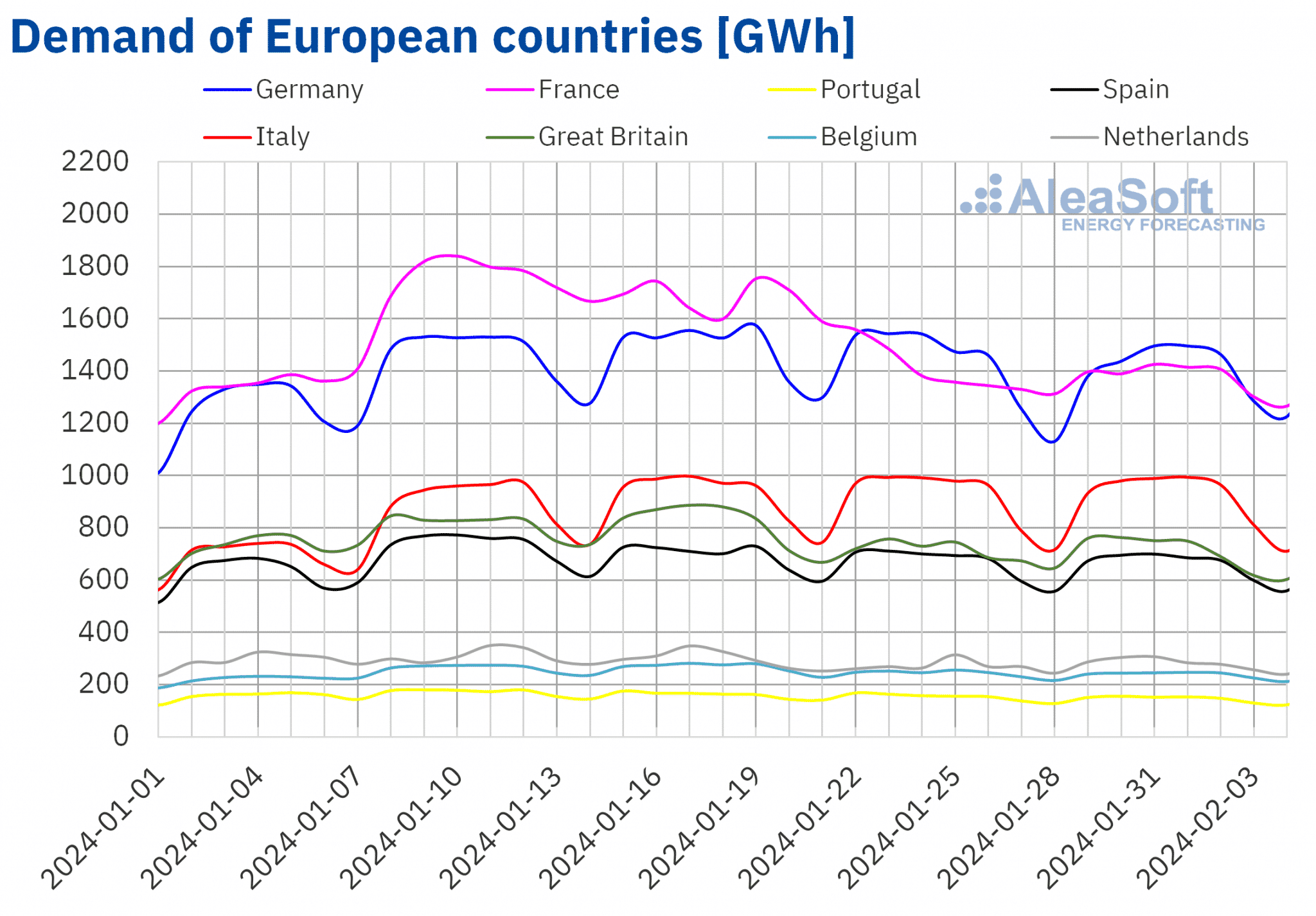

Na semana de 29 de janeiro, os principais mercados eléctricos europeus registaram uma diminuição da procura de eletricidade, seguindo a tendência decrescente das semanas anteriores. Em Portugal, França e Espanha, a procura diminuiu pela terceira semana consecutiva, com descidas de 4,9%, 1,7% e 1,3%, respetivamente. Por outro lado, os mercados da Bélgica, Alemanha, Grã-Bretanha e Itália registaram quedas pela segunda semana consecutiva, com descidas que variaram entre 2,0% e 0,3%. A exceção foi o mercado holandês, que registou um aumento de 3,6% na procura de eletricidade em relação à semana de 22 de janeiro.

Ao mesmo tempo, as temperaturas médias na Grã-Bretanha, Países Baixos e Bélgica registaram um aumento entre 0,2°C e 0,6°C. Em contrapartida, os mercados analisados que se situam no Sul da Europa registaram descidas das temperaturas médias entre 0,9°C e 0,1°C. No mercado alemão, as temperaturas médias mantiveram-se semelhantes às da semana anterior.

As previsões de procura da AleaSoft Energy Forecasting indicam que, para a semana de 5 de fevereiro, a tendência descendente se manterá em França e Itália. Em contrapartida, prevê-se que a procura aumente na Alemanha, Espanha, Portugal, Bélgica, Países Baixos e Grã-Bretanha, em comparação com a semana de 29 de janeiro.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados europeus de eletricidade

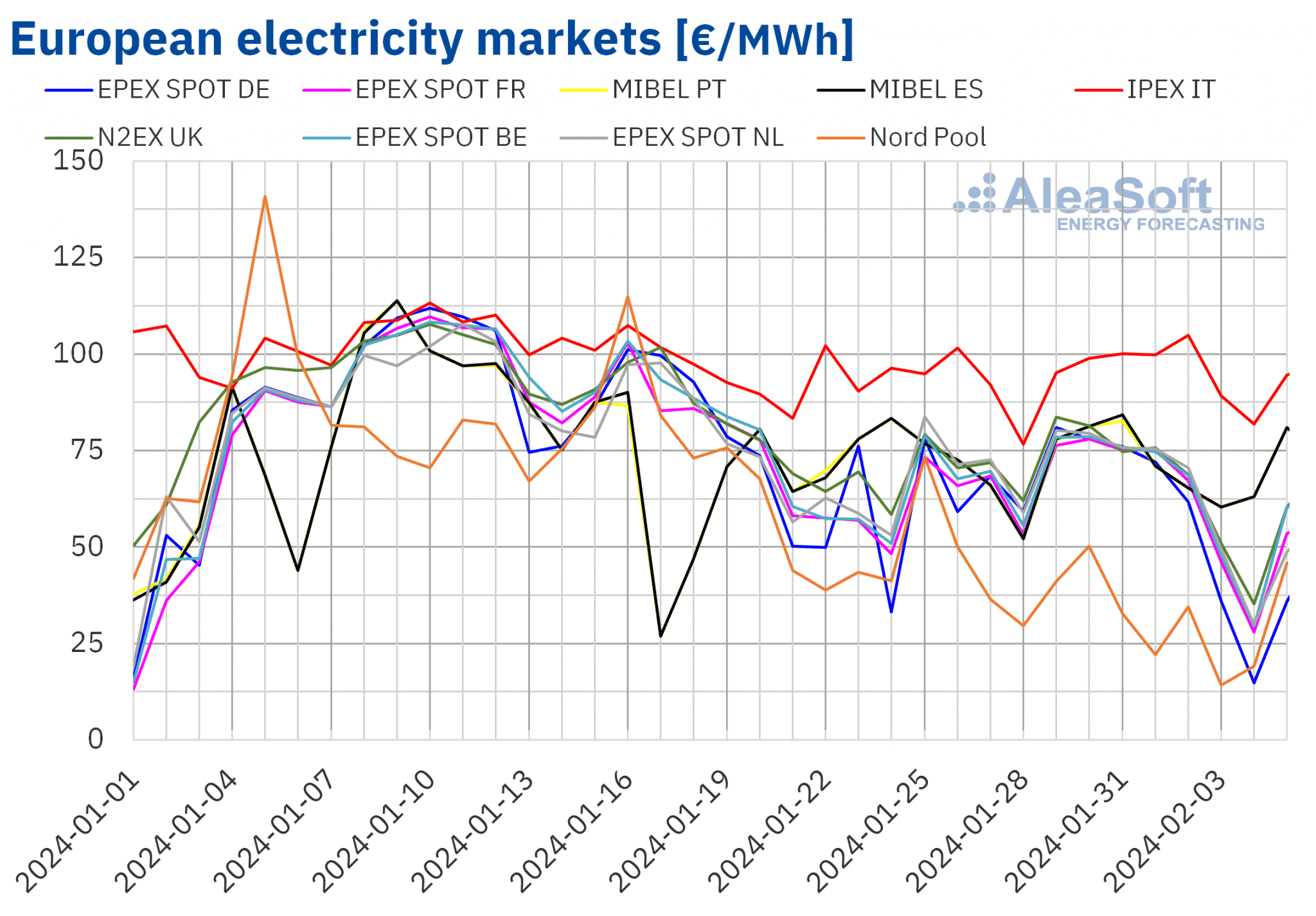

Na semana até 29 de janeiro, os preços médios na maioria dos principais mercados europeus de eletricidade mantiveram-se semelhantes aos da semana anterior. A exceção foi o mercado nórdico Nord Pool, que registou uma descida de 32%. Por outro lado, também se registaram ligeiras descidas no mercado EPEX SPOT dos Países Baixos e da Alemanha e no mercado N2EX do Reino Unido, que foram de -0,1%, -1,1% e -1,1%, respetivamente. Pelo contrário, no resto dos mercados analisados no AleaSoft Energy Forecasting, os preços aumentaram entre 0,6% no mercado MIBEL de Portugal e 5,3% no mercado EPEX SPOT de França.

Na primeira semana de fevereiro, as médias semanais mantiveram-se abaixo dos 75 €/MWh em quase todos os mercados europeus de eletricidade analisados. A exceção foi o mercado italiano IPEX, que voltou a registar a média mais elevada, de 95,68 €/MWh. Por outro lado, o mercado nórdico registou o preço semanal mais baixo, 30,56 €/MWh. Nos restantes mercados analisados, os preços variaram entre 59,92 €/MWh no mercado alemão e 71,89 €/MWh no mercado espanhol.

Além disso, nos primeiros cinco dias de fevereiro, vários mercados registaram preços horários inferiores a 1 €/MWh. Nos mercados alemão, belga, britânico, neerlandês e nórdico, o número de horas com preços inferiores a 1 €/MWh foi de 11, 3, 2, 8 e 6, respetivamente.

Durante a semana de 29 de janeiro, os preços semanais do gás recuperaram ligeiramente. Este facto levou a ligeiros aumentos de preços na maioria dos mercados analisados. A diminuição da produção de energia eólica em mercados como França, Espanha e Itália também contribuiu para este comportamento. No entanto, a diminuição da procura limitou os aumentos e, em alguns casos, contribuiu para a descida dos preços.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na segunda semana de fevereiro, os preços na maioria dos mercados europeus de eletricidade poderão baixar. O aumento da produção de energia eólica na maioria dos mercados favorecerá este comportamento. Além disso, a procura poderá diminuir em alguns mercados.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da OMIE, EPEX SPOT, Nord Pool e GME.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da OMIE, EPEX SPOT, Nord Pool e GME.Brent, combustíveis e CO2

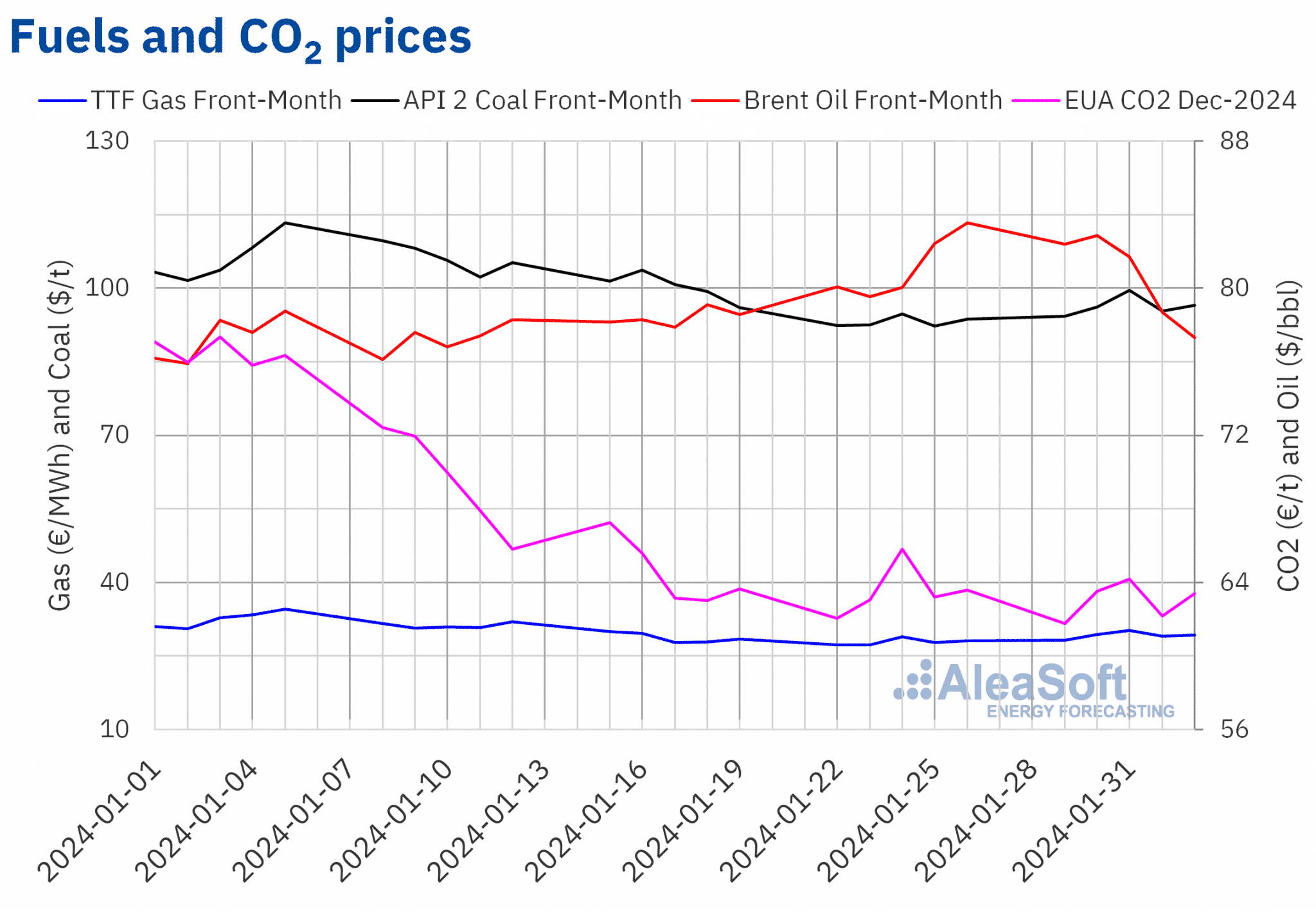

Os preços dos futuros do petróleo bruto Brent para o Front-Month no mercado ICE registaram uma tendência descendente durante a primeira semana de fevereiro. Assim, na sexta-feira, dia 2 de fevereiro, estes futuros registaram o seu preço semanal de fecho mais baixo, 77,33 $/bbl. Este preço foi 7,4% inferior ao da sexta-feira anterior e o mais baixo das últimas três semanas.

As preocupações com a evolução da economia e da procura na China influenciaram em baixa os preços dos futuros do petróleo Brent na primeira semana de fevereiro. A falta de expectativas de um corte nas taxas de juro dos EUA também contribuiu para estas descidas. Além disso, as existências de petróleo nos EUA aumentaram. Além disso, em 1 de fevereiro, a OPEP+ decidiu manter os níveis de produção acordados.

Quanto aos preços de fecho dos futuros de gás TTF no mercado ICE para o Front-Month, nas primeiras sessões da semana de 29 de janeiro mantiveram a tendência de subida iniciada no final da semana anterior. Como resultado, na quarta-feira, 31 de janeiro, estes futuros atingiram o seu preço máximo semanal de fecho de 30,24 €/MWh. De acordo com os dados analisados no AleaSoft Energy Forecasting, esta foi a única vez que os preços de fecho deste produto ultrapassaram os 30 €/MWh durante a segunda quinzena de janeiro. Nas primeiras sessões de fevereiro, os preços de fecho voltaram a ser inferiores a 30 €/MWh. Na sexta-feira, 2 de fevereiro, o preço de fecho foi de 29,30 €/MWh. Este preço foi 4,2% superior ao da sexta-feira anterior.

A instabilidade no Médio Oriente contribuiu para o aumento dos preços dos futuros do gás TTF nas últimas sessões de janeiro. No entanto, os níveis ainda elevados das existências europeias e a oferta abundante continuaram a exercer uma influência descendente sobre os preços.

Quanto aos futuros de licenças de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2024, na segunda-feira, 29 de janeiro, registaram o preço de fecho semanal mais baixo de 61,78 €/tonelada. De acordo com os dados analisados no AleaSoft Energy Forecasting, este preço de fecho foi o mais baixo desde a primeira quinzena de novembro de 2021. Posteriormente, os preços aumentaram até quarta-feira, 31 de janeiro. Nesse dia, os futuros de licenças de emissão registaram o seu preço de fecho semanal mais elevado, de 64,17 EUR/t. Na última sessão da semana, na sexta-feira, 2 de fevereiro, o preço de fecho foi de 63,40 EUR/t, 0,3 % inferior ao da sexta-feira anterior.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ICE e EEX.

Fonte: Elaborado por AleaSoft Energy Forecasting com dados da ICE e EEX.Análise da AleaSoft Energy Forecasting sobre as perspectivas dos mercados de energia na Europa e a transição energética

Na quinta-feira, 15 de fevereiro, a AleaSoft Energy Forecasting e a AleaGreen realizarão o seu segundo webinar de 2024, o ano do 25º aniversário da fundação da AleaSoft Energy Forecasting. Este webinar contará com a participação da JLL pela terceira vez na série mensal de webinars. Os temas abordados serão a evolução e as perspectivas dos mercados energéticos europeus, o contexto e as tendências do mercado de armazenamento de energia em Espanha, a pilha de receitas e os aspectos técnicos dos sistemas de armazenamento de energia por bateria, bem como as considerações financeiras.

Fonte: AleaSoft Energy Forecasting.