AleaSoft Energy Forecasting, 12 Febbraio 2024. Nella settimana del 5 febbraio, i prezzi dei mercati europei dell’elettricità sono rimasti ad un livello simile a quello registrato dalla seconda metà di gennaio. Il mercato MIBEL ha registrato la più bassa media settimanale. L’eolica è stata la protagonista della settimana nella maggior parte dei mercati e ha registrato un record storico in Germania il giorno 6. I futures su gas e CO2 hanno continuato a scendere e hanno registrato i prezzi più bassi rispettivamente da luglio 2023 e ottobre 2021.

Produzione solare fotovoltaica, termoelettrica e produzione eolica

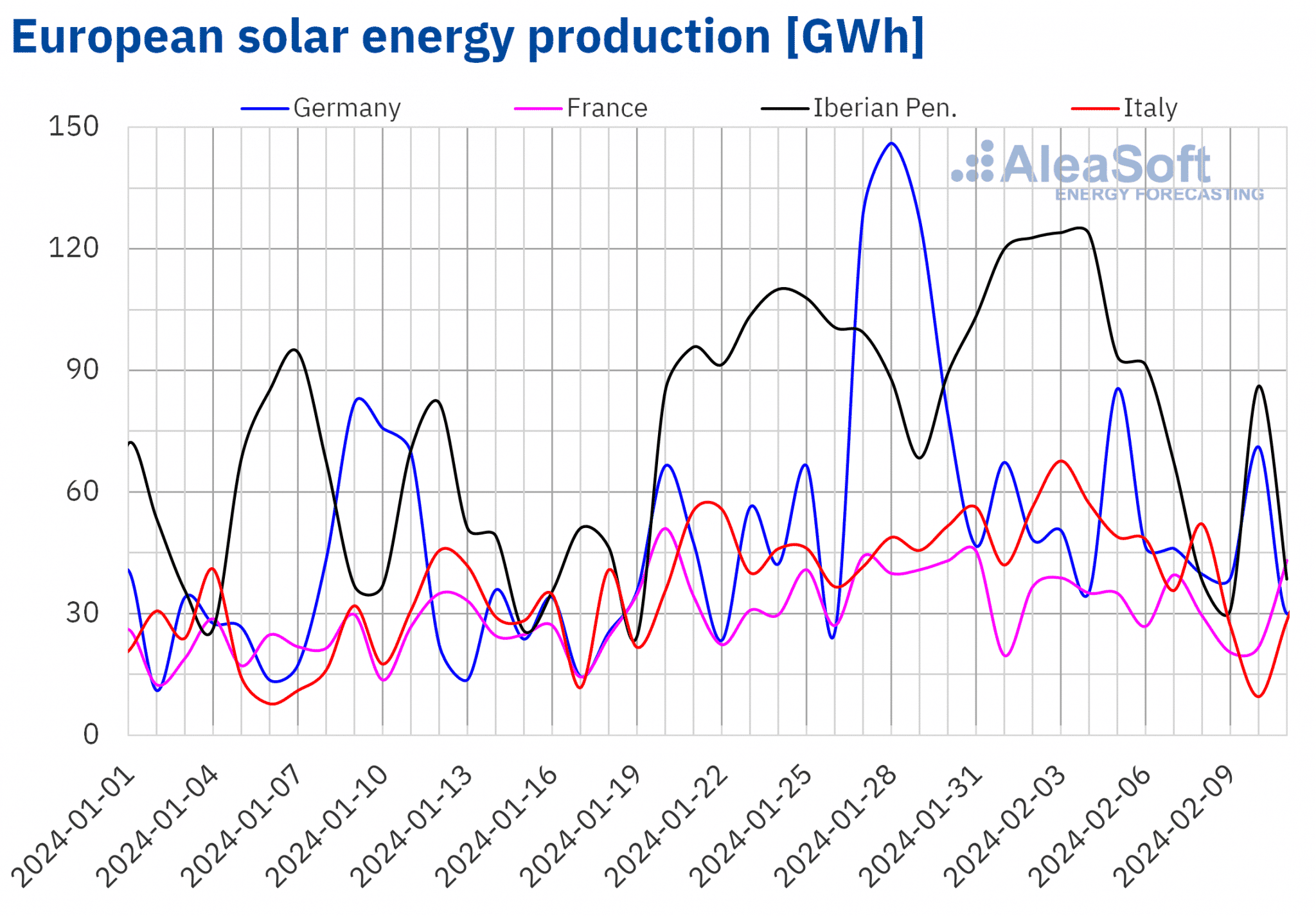

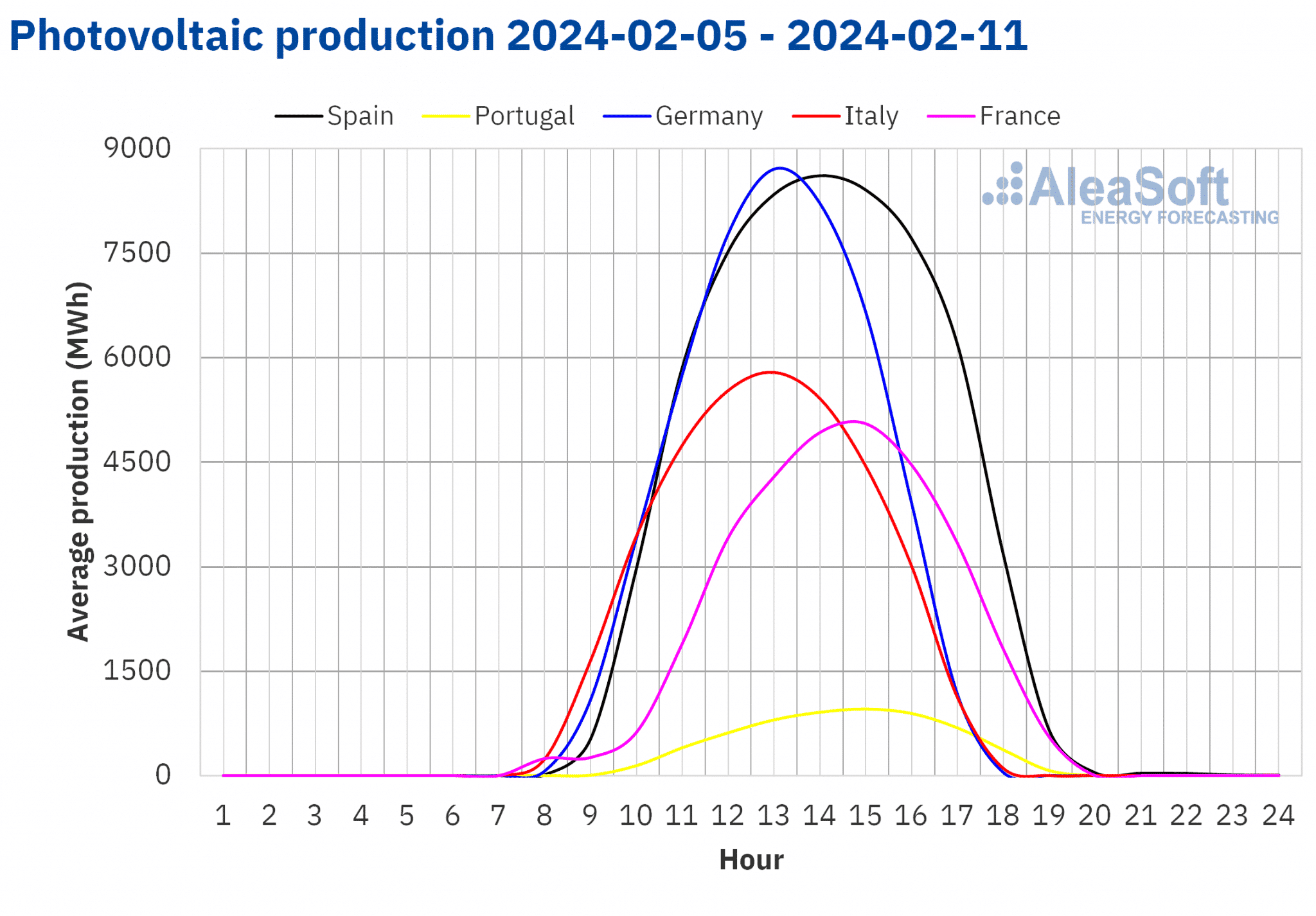

Durante la settimana del 5 febbraio, la produzione solare è diminuita in tutti i principali mercati europei dell’elettricità, nonostante l’aumento delle ore di sole, invertendo la tendenza al rialzo delle settimane precedenti. Le riduzioni variano dal 44% in Portogallo al 17% in Francia.

Per quanto riguarda la settimana del 12 febbraio, le previsioni di produzione solare di AleaSoft Energy Forecasting indicano che Germania, Italia e Spagna vedranno un ritorno alla tendenza ascendente.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

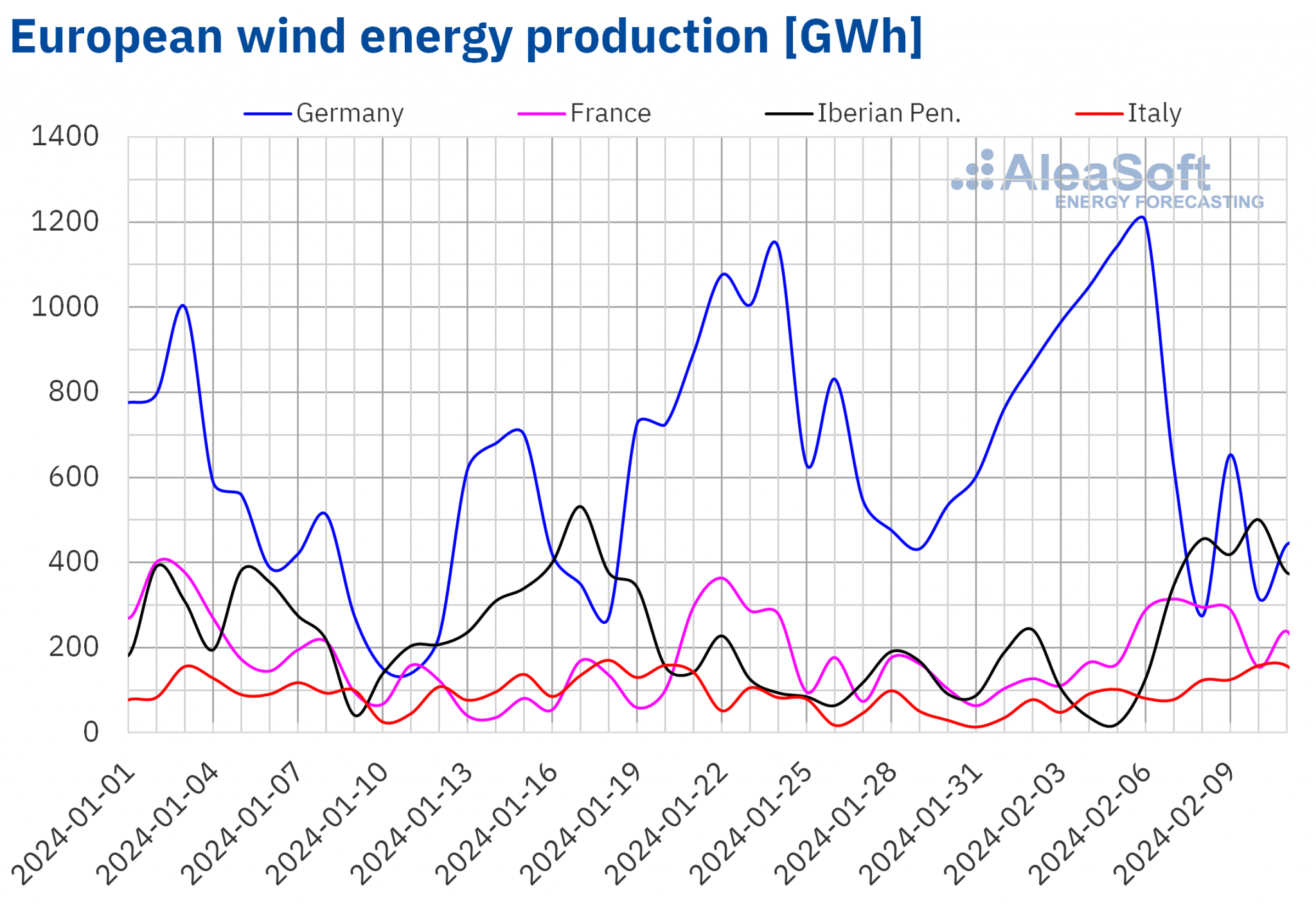

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Durante la settimana del 5 febbraio, la produzione eolica ha registrato un aumento nella maggior parte dei principali mercati europei dell’elettricità rispetto alla settimana precedente. Il mercato portoghese ha registrato il secondo aumento consecutivo, con un incremento del 125%. Negli altri mercati, gli aumenti hanno oscillato tra il 109% in Francia e il 150% in Spagna, riprendendosi dalle diminuzioni della settimana precedente. Tuttavia, sul mercato tedesco, la produzione eolica è diminuita per la seconda settimana consecutiva, con un calo dell’11% intersemanale. Nonostante questo calo, lunedì 5 e martedì 6 febbraio in Germania sono stati raggiunti i valori di produzione di energia eolica più alti della storia, rispettivamente con 1143 GWh e 1200 GWh.

Per la settimana del 12 febbraio, le previsioni di produzione eolica di AleaSoft Energy Forecasting indicano un calo della produzione con questa tecnologia in tutti i mercati analizzati.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Fabbisogno di energia elettrica

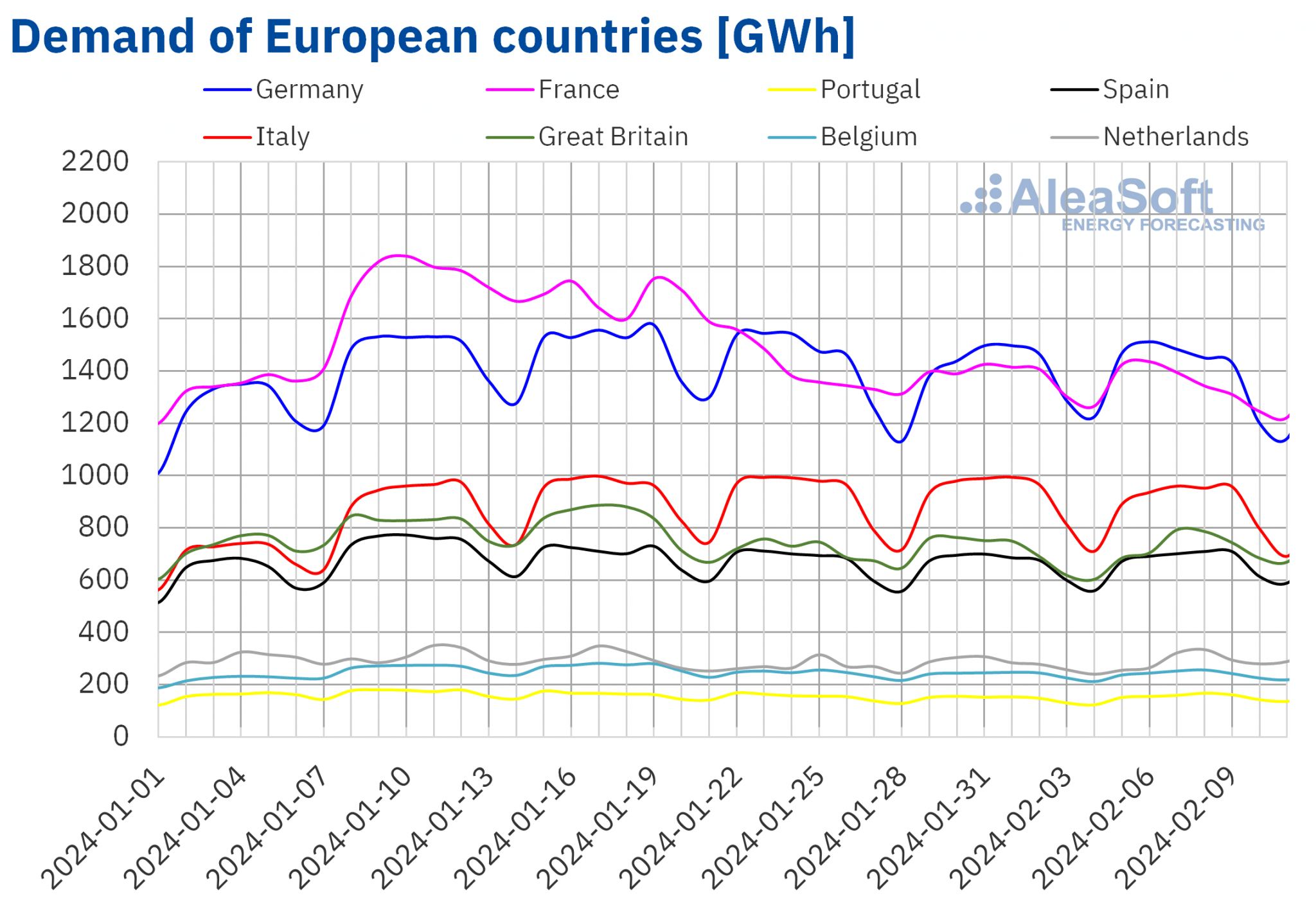

Nella settimana del 5 febbraio, i principali mercati europei dell’elettricità hanno registrato un’evoluzione eterogenea del fabbisogno elettrico.

Il fabbisogno è aumentato nella maggior parte dei mercati, dal l’1% in Belgio al 5,9% in Portogallo. Tuttavia, la tendenza al ribasso è persistita per la quarta settimana consecutiva sul mercato francese, questa volta con un calo del 2,4%. I mercati italiano e tedesco hanno registrato diminuzioni per la terza settimana consecutiva, rispettivamente del 3,1% e dell’1,0%.

Allo stesso tempo, le temperature medie sono aumentate nella maggior parte dei mercati europei analizzati, passando da 0,2°C in Portogallo a 3,8°C in Italia. L’unica eccezione è stata la Gran Bretagna, dove le temperature medie sono diminuite di 0,7°C durante la settimana del 5 febbraio.

Le previsioni di fabbisogno di AleaSoft Energy Forecasting per la settimana del 12 febbraio indicano un aumento in Germania, Portogallo, Italia, Gran Bretagna e Paesi Bassi, mentre si prevede un calo in Francia, Spagna e Belgio.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.Mercati europei dell’elettricità

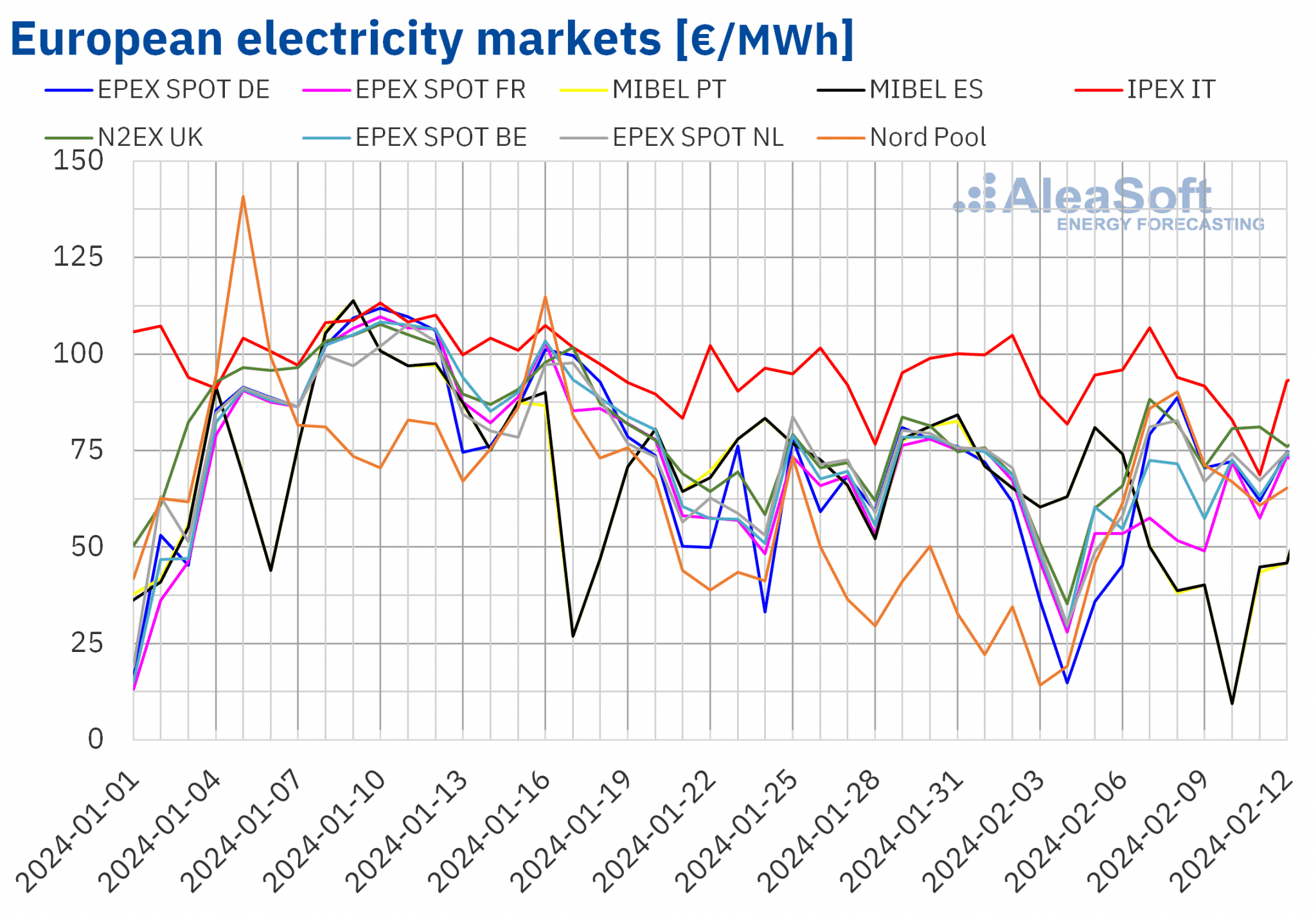

Nella settimana del 5 febbraio, i prezzi dei principali mercati europei dell’elettricità sono rimasti ad un livello simile a quello registrato dalla seconda metà di gennaio. Confrontando i prezzi medi della settimana con quelli della settimana del 29 gennaio, l’andamento è stato eterogeneo, ma in generale hanno invertito la tendenza al rialzo o al ribasso della settimana precedente. Da un lato, il mercato Nord Pool dei paesi nordici ha raggiunto il più alto aumento dei prezzi, del 125%. Anche il mercato N2EX del Regno Unito e il mercato della Germania e dei Paesi Bassi hanno registrato aumenti rispettivamente del 12%, 8,1% e 4%. Al contrario, negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono diminuiti tra lo 0,3% del mercato in Belgio e il 33% del mercato MIBEL in Spagna e Portogallo.

Nella seconda settimana di febbraio, le medie settimanali sono state inferiori a 70 €/MWh nella maggior parte dei mercati elettrici europei analizzati. Fanno eccezione il mercato IPEX in Italia, che ha raggiunto una media di 90,66 €/MWh, e il mercato britannico, con un prezzo di 75,52 €/MWh. Inoltre, i mercati portoghese e spagnolo hanno raggiunto i prezzi settimanali più bassi, rispettivamente di 48,07 €/MWh e 48,31 €/MWh. Negli altri mercati analizzati, i prezzi sono stati compresi tra 56,37 €/MWh sul mercato francese e 68,92 €/MWh sul mercato nordico.

Inoltre, nelle prime ore di lunedì 5 febbraio, i mercati tedesco, belga e olandese hanno registrato prezzi orari inferiori a 1 €/MWh. Il mercato tedesco ha registrato il maggior numero di ore, per un totale di sei ore, quattro delle quali a prezzi negativi. Inoltre, sabato 10 febbraio anche il mercato MIBEL ha raggiunto prezzi inferiori a 1 €/MWh per otto ore consecutive. In particolare, tra le 11:00 e le 17:00, il prezzo del mercato iberico era di 0 €/MWh. Livelli elevati di produzione rinnovabile nelle ore di minor fabbisogno hanno portato a questi prezzi.

Durante la settimana del 5 febbraio, il calo della produzione solare ha esercitato la sua influenza al rialzo sui prezzi del mercato tedesco. Anche in mercati come il Regno Unito e i Paesi Bassi l’aumento del fabbisogno ha contribuito all’aumento dei prezzi. Tuttavia, il notevole aumento della produzione di energia eolica sui mercati francese, iberico e italiano ha fatto scendere i prezzi su questi mercati.

Le previsioni di prezzo di AleaSoft Energy Forecasting indicano che nella terza settimana di febbraio i prezzi dei mercati elettrici europei potrebbero aumentare. Il calo della produzione eolica favorirà questo comportamento. Inoltre, il fabbisogno potrebbe aumentare in alcuni mercati.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.Brent, combustibili e CO2

Dopo il calo della settimana precedente, i prezzi dei futures sul petrolio Brent per il Front-Month sul mercato ICE hanno registrato una tendenza al rialzo durante la seconda settimana di febbraio. Di conseguenza, venerdì 9 febbraio, questi futures hanno registrato il loro prezzo di chiusura settimanale massimo di 82,19 $/bbl. Questo prezzo è stato del 6,3% superiore a quello del venerdì precedente, anche se è stato ancora inferiore al prezzo di chiusura massimo della settimana precedente, di 82,87 $/bbl, raggiunto martedì 30 gennaio.

Durante la seconda settimana di febbraio, l’instabilità in Medio Oriente ha portato all’aumento dei prezzi dei futures sul petrolio Brent. L’evoluzione del conflitto continuerà a influenzare i prezzi, ma anche i dati economici di Europa e Stati Uniti che saranno pubblicati nella terza settimana di febbraio potrebbero condizionarli.

Per quanto riguarda i prezzi di chiusura dei futures sul gas TTF sul mercato ICE per il Front-Month, sono diminuiti nella maggior parte delle sessioni della seconda settimana di febbraio. Di conseguenza, venerdì 9 febbraio, questi futures hanno raggiunto il loro prezzo di chiusura settimanale minimo di 27,12 €/MWh. Questo prezzo di chiusura è stato inferiore del 7,5% rispetto al venerdì precedente. Inoltre, secondo i dati analizzati in AleaSoft Energy Forecasting, questo prezzo è stato il più basso dalla fine di luglio 2023.

L’abbondante offerta, i livelli elevati delle riserve europee e le previsioni di temperature meno fredde hanno influenzato al ribasso i prezzi di questi futures nella seconda settimana di febbraio.

Per quanto riguarda i futures sulle quote di CO2 sul mercato EEX per il contratto di riferimento del dicembre 2024, i prezzi di chiusura sono diminuiti nella seconda settimana di febbraio. Venerdì 9 febbraio, questi futures hanno raggiunto il loro prezzo di chiusura settimanale minimo di 58,78 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo di chiusura è stato inferiore del 7,3% rispetto al venerdì precedente e il più basso da ottobre 2021.

I prezzi più bassi del gas ne favoriscono l’uso al posto del carbone, con conseguente riduzione della domanda di quote di emissioni di CO2.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.AleaSoft Energy Forecasting analizza le prospettive dei mercati dell’energia in Europa e l’accumulo di energia

Giovedì prossimo, 15 febbraio, alle 10:00 in lingua inglese e alle 12:00 in lingua spagnola, AleaSoft Energy Forecasting e AleaGreen terranno un webinar con la partecipazione di Tomás García, Senior Director, Energy & Infrastructure Advisory presso JLL per la terza volta nella serie di webinar mensili. Questo sarà il secondo webinar del 2024, anno del XXVº anniversario della fondazione di AleaSoft Energy Forecasting. Oltre all’evoluzione e alle prospettive dei mercati europei dell’energia, il webinar analizzerà il contesto e le tendenze del mercato dell’accumulo dell’energia in Spagna, il revenue stack e gli aspetti tecnici dei sistemi di accumulo dell’energia delle batterie, e le considerazioni finanziarie.

Fonte: AleaSoft Energy Forecasting.