AleaSoft Energy Forecasting, 12. Februar 2024. In der Woche vom 5. Februar blieben die Preise auf den europäischen Strommärkten auf einem ähnlichen Niveau wie seit der zweiten Januarhälfte. Der MIBEL-Markt verzeichnete die niedrigsten wöchentlichen Durchschnittswerte. Windenergie war in den meisten Märkten der Protagonist der Woche und verzeichnete am 6. in Deutschland ein Allzeithoch. Gas- und CO2-Futures fielen weiter und verzeichneten die niedrigsten Preise seit Juli 2023 bzw. Oktober 2021.

Solare Photovoltaik- und thermoelektrische Produktion und Windstromproduktion

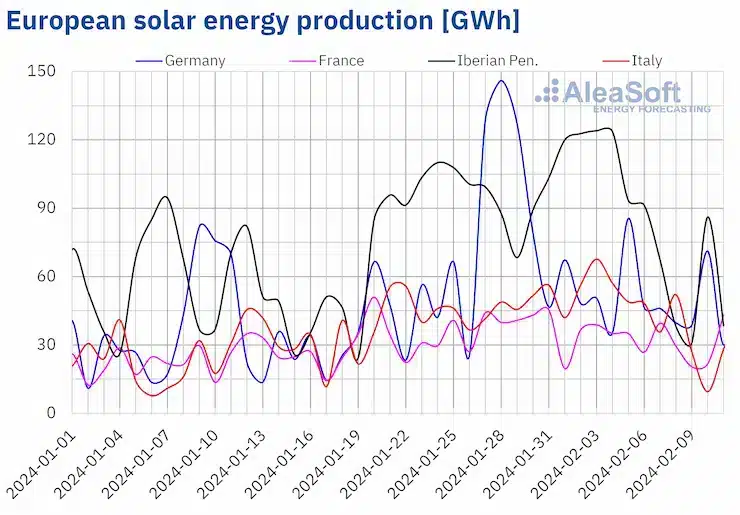

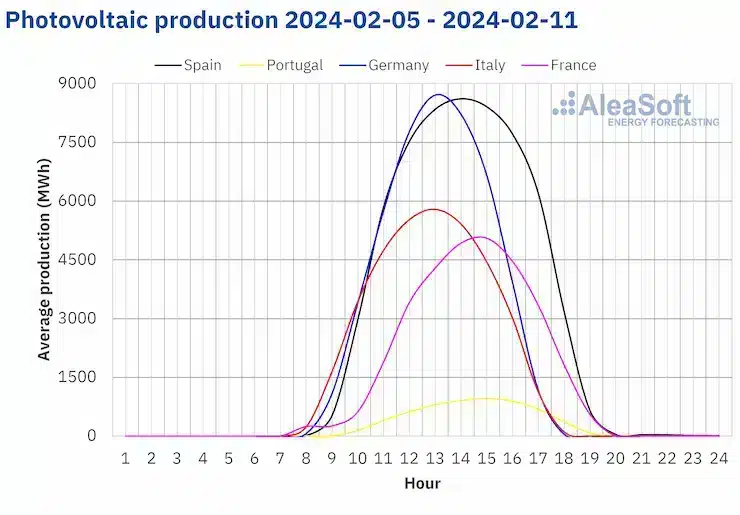

In der Woche vom 5. Februar ging die Solarstromerzeugung trotz zunehmender Sonnenstunden in allen großen europäischen Strommärkten zurück und kehrte damit den Aufwärtstrend der Vorwochen um. Die Rückgänge reichten von 44 % in Portugal bis zu 17 % in Frankreich.

Für die Woche vom 12. Februar deuten die Prognosen von AleaSoft Energy Forecasting darauf hin, dass die Solarproduktion in Deutschland, Italien und Spanien wieder ansteigen wird.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

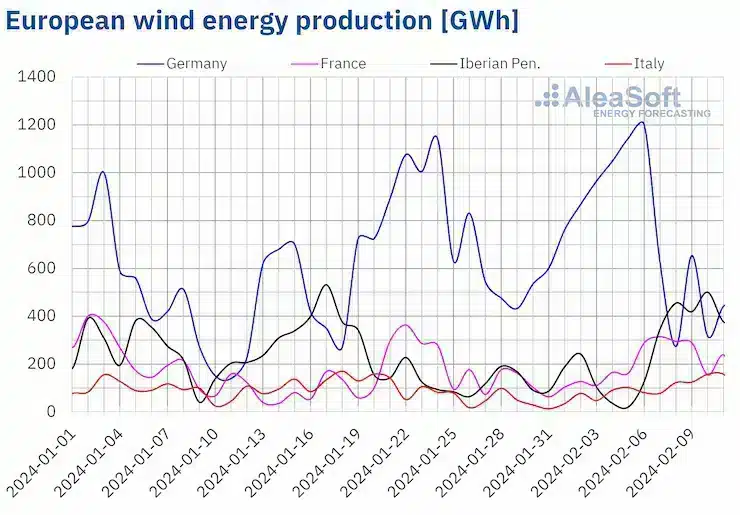

In der Woche vom 5. Februar ist die Windenergieerzeugung auf den meisten europäischen Strommärkten im Vergleich zur Vorwoche gestiegen. Der portugiesische Markt verzeichnete mit einem Anstieg von 125 % den zweiten Anstieg in Folge. Auf den anderen Märkten reichten die Zuwächse von 109 % in Frankreich bis 150 % in Spanien und erholten sich damit von den Rückgängen der Vorwoche. Auf dem deutschen Markt hingegen ging die Windenergieproduktion die zweite Woche in Folge zurück, und zwar um 11 % im Vergleich zur Vorwoche. Trotz dieses Rückgangs erreichte Deutschland am Montag, dem 5. Februar, und Dienstag, dem 6. Februar, mit 1143 GWh bzw. 1200 GWh seine bisher höchste Windstromerzeugung.

Für die Woche bis zum 12. Februar zeigen die Prognosen von AleaSoft Energy Forecasting einen Rückgang der Windenergieproduktion in allen analysierten Märkten.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Elektrizitätsnachfrage

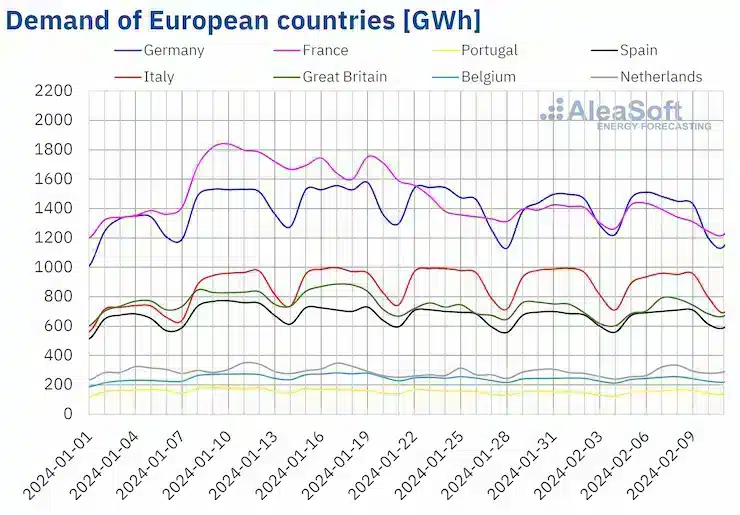

In der Woche vom 5. Februar war die Entwicklung der Stromnachfrage auf den wichtigsten europäischen Strommärkten im Wochenvergleich uneinheitlich. Auf den meisten Märkten stieg die Nachfrage an, von 1,0 % in Belgien bis 5,9 % in Portugal. Auf dem französischen Markt hielt der Abwärtstrend jedoch die vierte Woche in Folge an, diesmal mit einem Rückgang von 2,4 %. Der italienische und der deutsche Markt verzeichneten in der dritten Woche in Folge Rückgänge, und zwar um 3,1 % bzw. 1,0 %.

Gleichzeitig stiegen die Durchschnittstemperaturen in den meisten der untersuchten europäischen Märkte an, und zwar zwischen 0,2°C in Portugal und 3,8°C in Italien. Die einzige Ausnahme war Großbritannien, wo die Durchschnittstemperaturen in der Woche vom 5. Februar um 0,7°C sanken.

Die Nachfrageprognosen von AleaSoft Energy Forecasting für die Woche vom 12. Februar deuten auf einen Anstieg der Nachfrage in Deutschland, Portugal, Italien, Großbritannien und den Niederlanden hin, während in Frankreich, Spanien und Belgien ein Rückgang erwartet wird.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Europäische Strommärkte

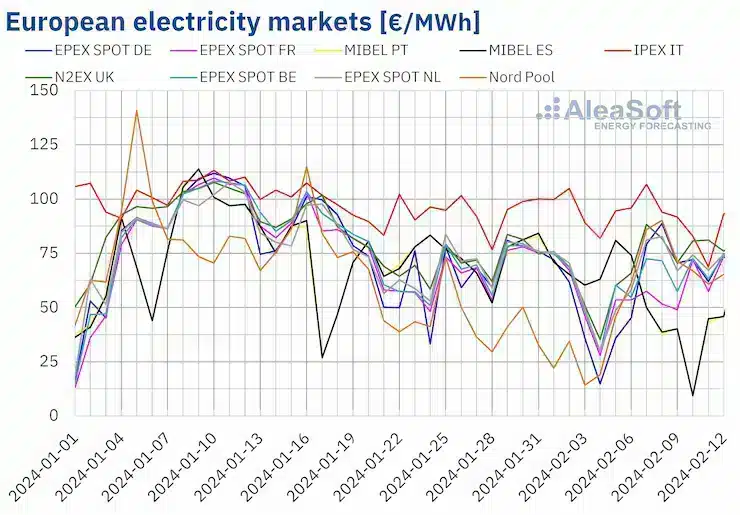

In der Woche vom 5. Februar blieben die Preise auf den wichtigsten europäischen Strommärkten auf einem ähnlichen Niveau wie in der zweiten Januarhälfte. Vergleicht man die Durchschnittspreise der Woche mit denen der Woche vom 29. Januar, so zeigt sich ein uneinheitliches Verhalten, doch im Allgemeinen kehrten sie den Aufwärts- bzw. Abwärtstrend der Vorwoche um. Einerseits erreichte der nordische Markt Nord Pool den höchsten Preisanstieg von 125 %. Auch der britische N2EX-Markt und der EPEX SPOT-Markt in Deutschland und den Niederlanden verzeichneten einen Anstieg von 12 %, 8,1 % bzw. 4,0 %. Auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten hingegen fielen die Preise zwischen 0,3 % auf dem belgischen EPEX SPOT-Markt und 33 % auf dem spanischen und portugiesischen MIBEL-Markt.

In der zweiten Februarwoche lagen die Wochendurchschnitte in den meisten der analysierten europäischen Strommärkte unter 70 €/MWh. Ausnahmen bildeten der italienische IPEX-Markt mit einem Durchschnittspreis von 90,66 €/MWh und der britische Markt mit einem Preis von 75,52 €/MWh. Auf dem portugiesischen und dem spanischen Markt wurden dagegen die niedrigsten Wochenpreise von 48,07 €/MWh bzw. 48,31 €/MWh erzielt. Auf den übrigen untersuchten Märkten reichten die Preise von 56,37 €/MWh auf dem französischen Markt bis 68,92 €/MWh auf dem nordischen Markt.

Auf dem deutschen, dem belgischen und dem niederländischen Markt hingegen wurden in den frühen Morgenstunden des 5. Februar Stundenpreise unter 1 €/MWh verzeichnet. Der deutsche Markt verzeichnete die meisten Stunden, insgesamt sechs, von denen vier negative Preise aufwiesen. Andererseits erreichte der MIBEL-Markt am Samstag, den 10. Februar, acht aufeinander folgende Stunden lang Preise unter 1 €/MWh. Insbesondere zwischen 11:00 und 17:00 Uhr lag der iberische Marktpreis bei 0 €/MWh. Diese Preise wurden durch die hohe Produktion von Strom aus erneuerbaren Energien in der Schwachlastzeit verursacht.

In der Woche vom 5. Februar wirkte sich der Rückgang der Solarstromproduktion positiv auf die deutschen Marktpreise aus. In Märkten wie dem Vereinigten Königreich und den Niederlanden trug die gestiegene Nachfrage ebenfalls zu höheren Preisen bei. Der erhebliche Anstieg der Windenergieproduktion auf den französischen, iberischen und italienischen Märkten führte jedoch zu niedrigeren Preisen auf diesen Märkten.

Die Preisprognosen von AleaSoft Energy Forecasting zeigen, dass in der dritten Februarwoche die Preise auf den europäischen Strommärkten steigen könnten. Der Rückgang der Windstromproduktion wird dieses Verhalten begünstigen. Darüber hinaus könnte die Nachfrage in einigen Märkten steigen.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, EPEX SPOT, Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, EPEX SPOT, Nord Pool und GME.

Brent, Kraftstoffe und CO2

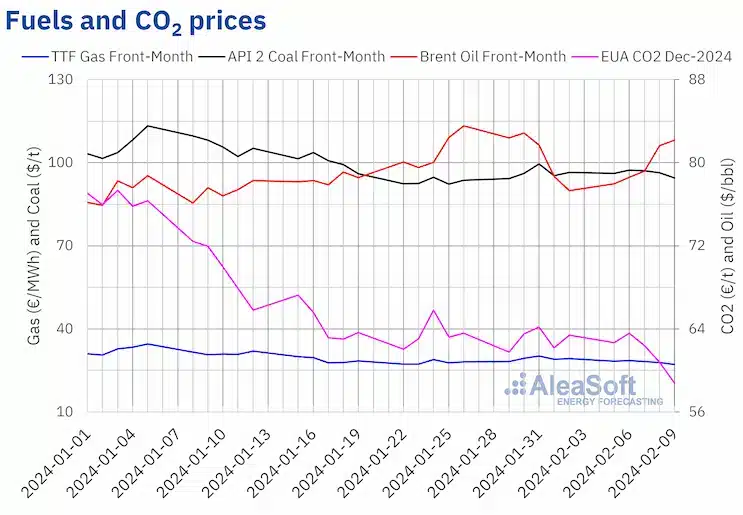

Nach den Rückgängen der Vorwoche verzeichneten die Brent-Rohöl-Futures für den Frontmonat an der ICE-Börse in der zweiten Februarwoche einen Aufwärtstrend. So verzeichneten diese Futures am Freitag, den 9. Februar, ihren höchsten Wochenschlusskurs von 82,19 $/bbl. Dieser Preis lag um 6,3 % über dem des vorangegangenen Freitags, aber immer noch unter dem höchsten Schlusskurs der Vorwoche von 82,87 $/bbl, der am Dienstag, dem 30. Januar, erreicht worden war.

In der zweiten Februarwoche trieb die Instabilität im Nahen Osten die Preise für Brent-Öl-Futures nach oben. Die Entwicklungen in diesem Konflikt werden die Preise weiterhin beeinflussen, aber auch die in der dritten Februarwoche zu veröffentlichenden Wirtschaftsdaten aus Europa und den Vereinigten Staaten könnten die Preise beeinflussen.

Die Schlusskurse der TTF-Gasfutures am ICE-Markt für den Frontmonat fielen in den meisten Sitzungen der zweiten Februarwoche. So erreichten diese Futures am Freitag, den 9. Februar, ihren niedrigsten Wochenschlusskurs von 27,12 €/MWh. Dieser Schlusskurs lag 7,5 % unter dem des vorangegangenen Freitags. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Preis seit Ende Juli 2023.

Das reichliche Angebot, die hohen europäischen Lagerbestände und die Vorhersagen kühlerer Temperaturen wirkten sich in der zweiten Februarwoche negativ auf die Preise dieser Futures aus.

Bei den CO2-Futures am EEX-Markt für den Dezember-2024-Benchmarkkontrakt waren die Schlusskurse in der zweiten Februarwoche rückläufig. Am Freitag, den 9. Februar, erreichten diese Futures ihren niedrigsten Wochenschlusskurs von 58,78 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Schlusskurs 7,3 % unter dem des vorherigen Freitags und war der niedrigste seit Oktober 2021.

Die niedrigeren Gaspreise begünstigen die Verwendung von Gas gegenüber Kohle, was zu einer geringeren Nachfrage nach CO2-Emissionszertifikaten führt.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.

Analyse von AleaSoft Energy Forecasting zu den Aussichten für die europäischen Energiemärkte und die Energiespeicherung

Am kommenden Donnerstag, den 15. Februar, um 12:00 Uhr MEZ, veranstalten AleaSoft Energy Forecasting und AleaGreen zum dritten Mal in der monatlichen Webinar-Reihe ein Webinar mit Tomás García, Senior Director, Energy & Infrastructure Advisory bei JLL. Dies ist das zweite Webinar im Jahr 2024, dem 25. Jubiläumsjahr der Gründung von AleaSoft Energy Forecasting. Neben der Entwicklung und den Aussichten der europäischen Energiemärkte wird das Webinar den Kontext und die Trends des Energiespeichermarktes in Spanien, den Ertragsstapel und die technischen Aspekte von Batteriespeichersystemen sowie die finanziellen Aspekte analysieren.

Quelle: AleaSoft Energy Forecasting.