AleaSoft Energy Forecasting, 23 de fevereiro de 2026. Na terceira semana de fevereiro, os preços da maioria dos principais mercados europeus caíram, com exceção do mercado ibérico, onde se recuperaram em relação à semana anterior, embora continuassem entre os mais baixos da Europa. A maioria dos mercados registou preços diários mínimos desde o início do ano. A produção fotovoltaica aumentou e, na Itália, a eólica e a solar atingiram novos máximos para um dia de fevereiro. A demanda de eletricidade diminuiu na maioria dos mercados. Os futuros do gás e do CO2 atingiram os seus preços de fecho mais baixos desde janeiro de 2026 e maio de 2025, respetivamente, enquanto os do Brent atingiram o mais alto desde julho.

Produção solar fotovoltaica e produção eólica

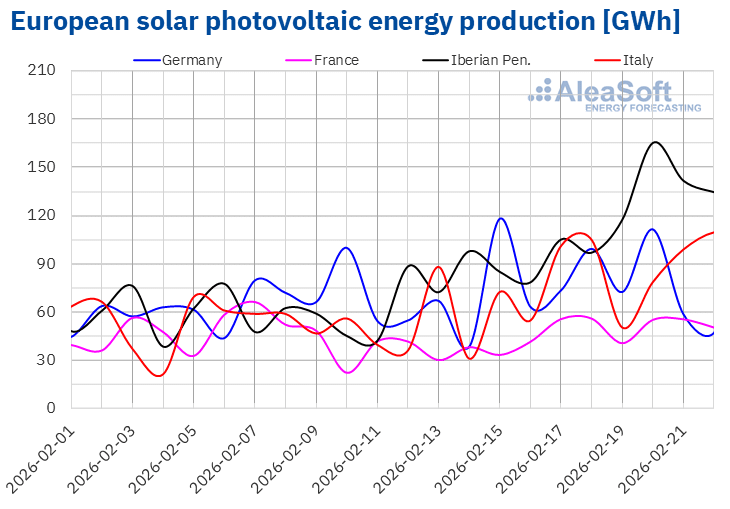

Na semana de 16 de fevereiro, a produção solar fotovoltaica aumentou nos principais mercados europeus em comparação com a semana anterior. O mercado português registou o maior aumento, de 95%, e encadeou a sua terceira semana consecutiva de subida. No mercado espanhol, a produção fotovoltaica também cresceu pela terceira semana consecutiva, desta vez 69%. No mercado italiano, o aumento foi de 62%, acumulando já quatro semanas de subidas. Por sua vez, o mercado francês, com um aumento de 39%, reverteu a tendência descendente da semana anterior. O mercado alemão registou o menor crescimento, de 5,4%.

O mercado italiano registou um novo recorde histórico de produção solar fotovoltaica num dia de fevereiro, atingindo 110 GWh no domingo, 22 de fevereiro.

Durante a semana de 23 de fevereiro, de acordo com as previsões de produção solar da AleaSoft Energy Forecasting, a produção aumentará nos mercados alemão, italiano e espanhol.

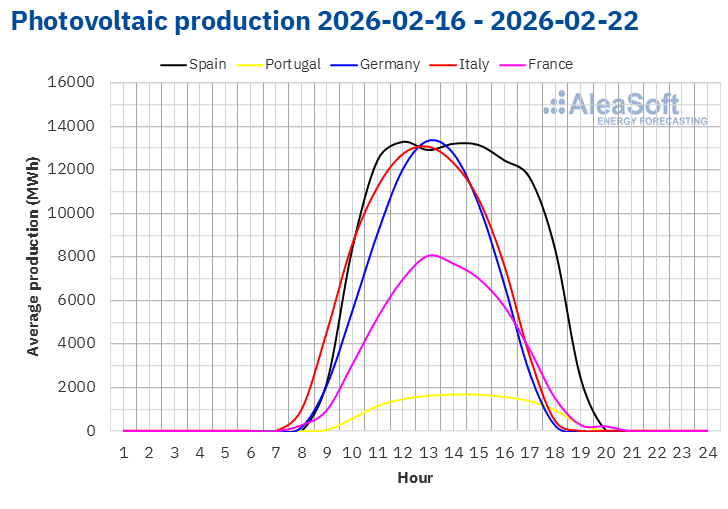

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

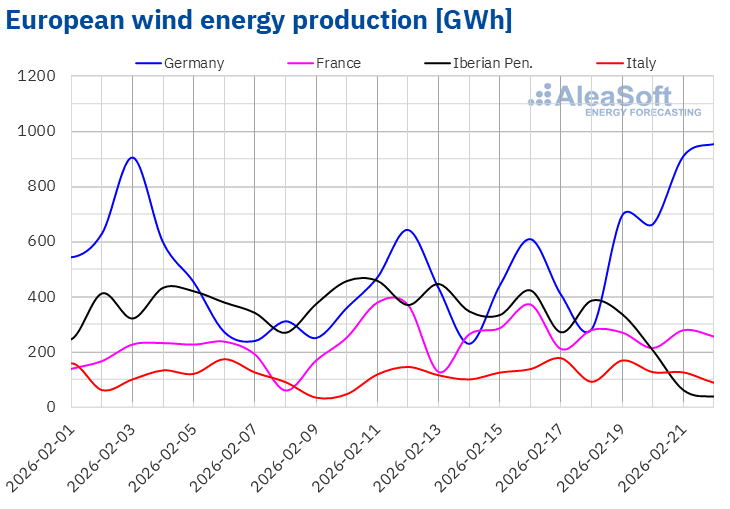

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Durante a semana de 16 de fevereiro, a produção eólica aumentou 60% no mercado alemão, após duas semanas de quedas. No mercado italiano, o aumento foi de 33%, revertendo a tendência de queda da semana anterior. No mercado francês, a produção com esta tecnologia subiu pela terceira semana consecutiva, embora tenha registado o menor crescimento, de 1,7%. Em contrapartida, na Península Ibérica, a produção eólica diminuiu 56% em Portugal e 33% em Espanha.

Na terça-feira, 17 de fevereiro, o mercado italiano registou um novo recorde histórico de produção eólica num dia de fevereiro, atingindo 178 GWh.

Na semana de 23 de fevereiro, de acordo com as previsões de produção eólica da AleaSoft Energy Forecasting, a produção com esta tecnologia diminuirá nos principais mercados europeus.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Demanda eléctrica

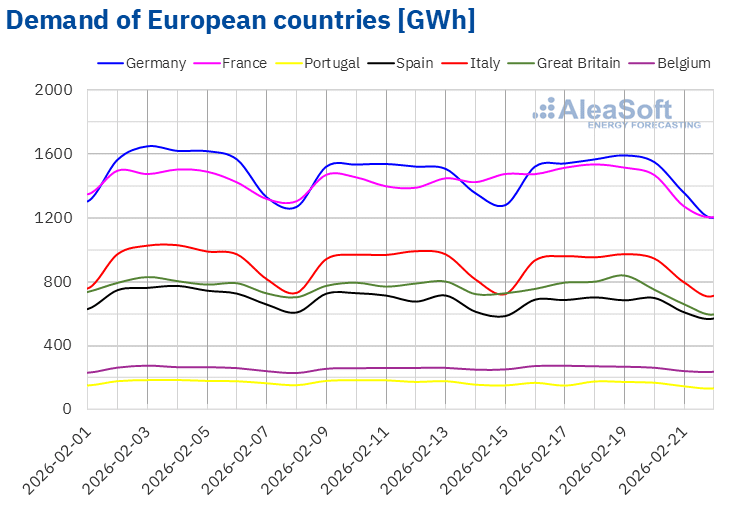

Na semana de 16 de fevereiro, a demanda de eletricidade diminuiu na maioria dos principais mercados europeus de eletricidade em relação à semana anterior. O mercado português registou a maior queda, de 7,7%, e encadeou a sua segunda semana consecutiva de descidas. Esta redução da demanda foi favorecida pela celebração do Martes de Carnaval, a 17 de fevereiro. Seguiram-se os mercados britânico, espanhol e italiano, com quedas de 3,4%, 2,5% e 1,7%, respetivamente. O mercado francês inverteu a tendência ascendente da semana anterior e registou uma descida de 0,8%. Em contrapartida, a demanda aumentou 1,5% no mercado belga e 0,7% no mercado alemão, após duas semanas de descidas neste último.

Ao mesmo tempo, as temperaturas médias foram mais amenas do que na semana anterior na Grã-Bretanha, França e Bélgica, com aumentos entre 0,2 °C na Grã-Bretanha e 0,7 °C na Bélgica. Por outro lado, as temperaturas médias diminuíram em Portugal, Alemanha, Itália e Espanha, com quedas entre 0,6 °C em Portugal e 1,0 °C na Espanha.

Para a semana de 23 de fevereiro, de acordo com as previsões de demanda da AleaSoft Energy Forecasting, a demanda diminuirá nos mercados alemão, francês, italiano, britânico e belga. Em contrapartida, prevê-se um aumento em Espanha e Portugal.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.Mercados elétricos europeus

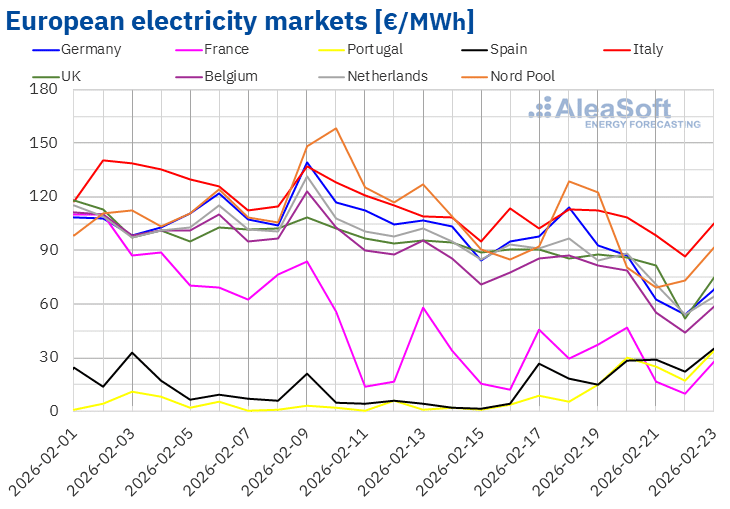

Os preços da maioria dos principais mercados elétricos europeus recuperaram ligeiramente nos primeiros dias da terceira semana de fevereiro, mas voltaram a cair na segunda metade da semana. Como resultado, os preços médios semanais da maioria dos mercados caíram em relação à semana anterior. A exceção foi o mercado ibérico, com aumentos de 230% em Espanha e 581% em Portugal, respetivamente. O mercado italiano registou a menor descida, de 9,8%. Em contrapartida, os mercados nórdico e francês registaram as maiores quedas percentuais nos preços, de 26% e 28%, respetivamente. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços caíram entre 16% no Reino Unido e 22% no mercado belga.

Na semana de 16 de fevereiro, as médias semanais ficaram abaixo de 90 €/MWh na maioria dos mercados elétricos europeus. As exceções foram os mercados nórdico e italiano, cujas médias foram de 93,02 €/MWh e 104,82 €/MWh, respetivamente. Em contrapartida, os mercados português, espanhol e francês registaram as médias semanais mais baixas, de 14,86 €/MWh, 20,57 €/MWh e 28,32 €/MWh, respetivamente. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços situaram-se entre os 72,82 €/MWh do mercado belga e os 86,13 €/MWh do mercado alemão.

No que diz respeito aos preços diários, na segunda-feira, 16 de fevereiro, o mercado português atingiu a média mais baixa da semana entre os mercados analisados, de 3,50 €/MWh. Nesse dia, o mercado espanhol também registou um preço inferior a 5 €/MWh. Por outro lado, o mercado francês atingiu um preço de 9,56 €/MWh no domingo, 22 de fevereiro. Este foi o seu preço diário mais baixo desde 6 de outubro de 2025. No dia 22 de fevereiro, o mercado italiano atingiu o seu preço mais baixo desde 27 de outubro de 2025, de 86,34 €/MWh. No caso do mercado belga, em 22 de fevereiro, o preço foi de 43,92 €/MWh, o mais baixo deste mercado desde 2 de novembro de 2025. No domingo, os mercados alemão, britânico e holandês registaram os seus preços mais baixos desde 2 de janeiro, de 53,86 €/MWh, 51,84 €/MWh e 54,37 €/MWh, respetivamente. Em contrapartida, o mercado nórdico atingiu o seu preço mais baixo desde 3 de janeiro, de 69,07 €/MWh, no sábado, 21 de fevereiro.

Por outro lado, os mercados alemão, italiano e nórdico registaram preços diários superiores a 100 €/MWh em algumas sessões da terceira semana de fevereiro. No mercado italiano, os preços diários ultrapassaram os 105 €/MWh na maioria das sessões, enquanto o mercado nórdico atingiu a média diária mais elevada da semana entre os mercados analisados, de 128,91 €/MWh, no dia 18 de fevereiro.

Na semana de 16 de fevereiro, a queda nos preços do gás e dos direitos de emissão de CO2, o aumento da produção solar e a diminuição da demanda na maioria dos mercados provocaram uma queda nos preços dos mercados elétricos europeus. O aumento da produção eólica na Alemanha, França e Itália também contribuiu para a queda dos preços. Em contrapartida, a queda da produção eólica na Península Ibérica favoreceu a recuperação dos preços em Espanha e Portugal.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na quarta semana de fevereiro, os preços aumentarão na maioria dos mercados elétricos europeus, influenciados pela queda na produção eólica. No entanto, a diminuição da demanda poderá favorecer a queda dos preços nos mercados alemão e belga. O aumento significativo da produção solar no mercado alemão também contribuirá para este comportamento.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, Nord Pool e GME.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, Nord Pool e GME.Brent, combustíveis e CO2

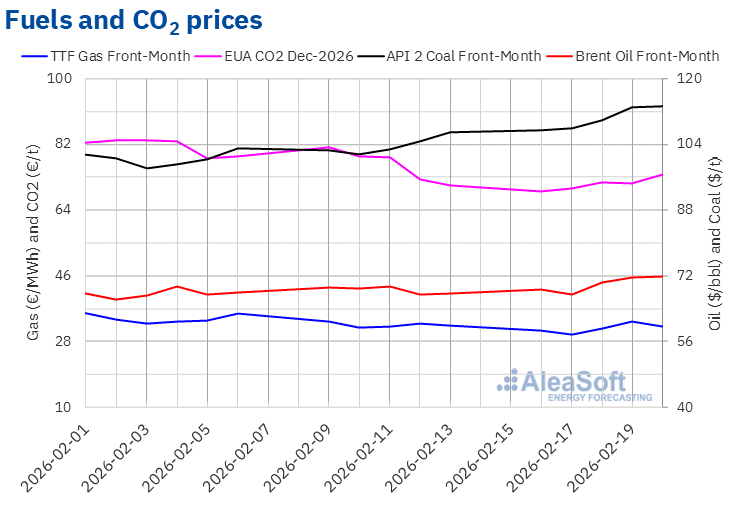

Durante a terceira semana de fevereiro, os preços de fecho dos futuros do petróleo Brent para o Front‑Month no mercado ICE registaram uma tendência maioritariamente ascendente. No entanto, na terça-feira, 17 de fevereiro, os preços caíram, registrando o preço de fechamento mínimo semanal, de 67,42 $/bbl. Por outro lado, como consequência dos aumentos de preços registrados durante a semana, na sexta-feira, 20 de fevereiro, esses futuros atingiram o seu preço de fechamento máximo semanal, de 71,76 $/bbl. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi 5,9% superior ao da sexta-feira anterior e o mais alto desde 31 de julho de 2025.

Durante a terceira semana de fevereiro, o aumento da tensão no Médio Oriente provocou o aumento dos preços dos futuros do petróleo Brent. No entanto, as expectativas sobre a segunda ronda de negociações entre os Estados Unidos e o Irão, as conversações de paz entre a Rússia e a Ucrânia, bem como a possibilidade de a OPEP+ retomar os seus aumentos de produção em abril, contribuíram para a descida dos preços na terça-feira, 17 de fevereiro. A falta de resultados nas negociações em ambos os casos, bem como o aumento da tensão no Médio Oriente, favoreceram a continuação da subida dos preços durante o resto da terceira semana de fevereiro.

Quanto aos futuros de gás TTF no mercado ICE para o Front‑Month, na terça-feira, 17 de fevereiro, registaram o seu preço de fecho mínimo semanal, de 29,82 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi o mais baixo desde 10 de janeiro. Nas sessões seguintes da semana, os preços de fecho ultrapassaram os 31 €/MWh. Na quinta-feira, 19 de fevereiro, esses futuros atingiram o seu preço de fecho máximo semanal, de 33,52 €/MWh. No entanto, na sexta-feira, 20 de fevereiro, o preço de fecho caiu para 32,03 €/MWh, ficando 1,4% abaixo do preço da sexta-feira anterior.

As previsões de temperaturas mais amenas na Europa, bem como temperaturas mais elevadas nos Estados Unidos, que aumentaram a disponibilidade de gás natural liquefeito para exportação, permitiram que, nas primeiras sessões da terceira semana de fevereiro, os preços de fecho fossem inferiores aos da semana anterior, situando-se na terça-feira abaixo dos 30 €/MWh. No entanto, os receios de problemas de abastecimento devido ao aumento das tensões entre os Estados Unidos e o Irão propiciaram a recuperação dos preços na segunda metade da semana. No entanto, na sexta-feira, o preço de fecho ainda foi ligeiramente inferior ao da sexta-feira anterior.

No que diz respeito aos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2026, na segunda-feira, 16 de fevereiro, registaram o seu preço de fecho mínimo semanal, de 69,16 €/t. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi o mais baixo desde 2 de maio de 2025. Durante o resto da terceira semana de fevereiro, os preços de fecho mantiveram-se acima dos 70 €/t, aumentando na maioria das sessões. Consequentemente, na sexta-feira, 20 de fevereiro, estes futuros atingiram o seu preço de fecho máximo semanal, de 73,79 €/t. Este preço foi 4,4% superior ao da sexta-feira anterior.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados de energia na Europa e o armazenamento em baterias

Na quinta-feira, 12 de fevereiro, a AleaSoft Energy Forecasting realizou o seu 63.º webinar mensal. Tomás García, Diretor Sénior, Consultoria em Energia e Infraestruturas na JLL, participou pela quinta vez na série de webinars mensais. Os principais temas analisados durante esse webinar incluem a evolução e as perspetivas dos mercados de energia europeus, insights das transações recentes de BESS em Espanha e os principais fatores para a avaliação de projetos BESS stand-alone em Espanha. A empresa publicou um resumo da mesa de análise do webinar no seu canal do YouTube, AleaSoft Energy Forecasting, bem como no Spotify e no iVoox.

Fonte: AleaSoft Energy Forecasting.