AleaSoft Energy Forecasting, 3 de novembro de 2025. Na última semana de outubro, os preços dos principais mercados elétricos europeus recuperaram após as quedas da semana anterior, ultrapassando em sua maioria os 60 €/MWh de média semanal. A diminuição da produção eólica e solar favoreceu esta recuperação, apesar da menor demanda de eletricidade em quase todos os mercados e da queda dos preços do gás, cujos futuros atingiram, a 30 de outubro, o seu nível mais baixo desde meados de agosto.

Produção solar fotovoltaica e produção eólica

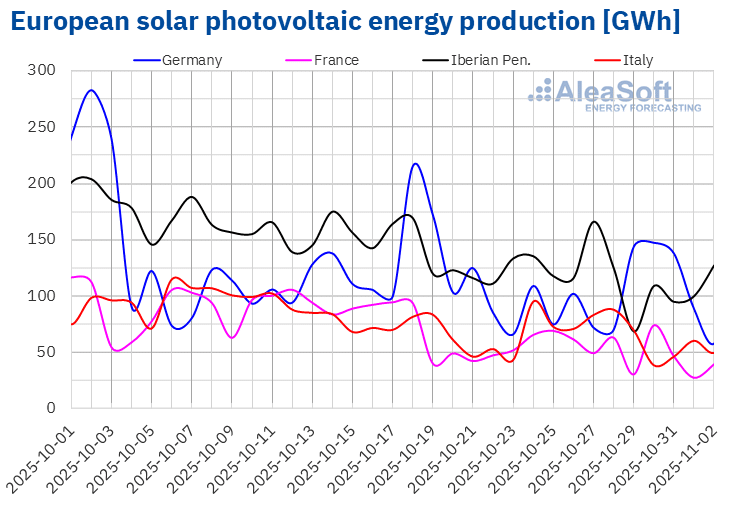

Na semana de 27 de outubro, a produção solar fotovoltaica diminuiu na maioria dos principais mercados elétricos europeus em relação à semana anterior. O mercado francês registou a maior queda, de 15%, continuando a tendência de descida pela terceira semana consecutiva. Seguiram-se os mercados português e espanhol, com quedas de 8,0% e 7,2%, respetivamente. Para o mercado português, esta foi a quarta semana consecutiva de quedas, enquanto para o mercado espanhol foi a sexta. O mercado italiano registou a menor queda, de 1,5%, continuando a tendência de descidas pela terceira semana consecutiva. Em contrapartida, no mercado alemão, a tendência negativa da semana anterior inverteu-se e a produção solar aumentou 7,9%.

Na semana de 3 de novembro, de acordo com as previsões de produção solar da AleaSoft Energy Forecasting, a tendência de queda será revertida e a produção fotovoltaica aumentará nos mercados italiano, alemão e espanhol.

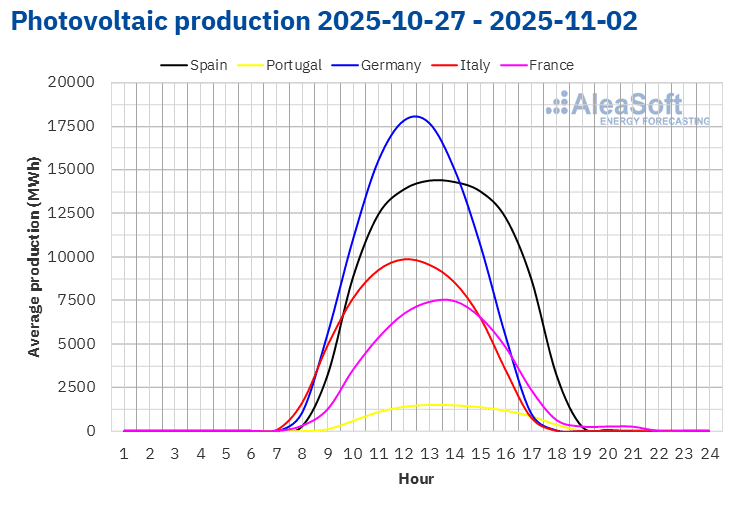

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

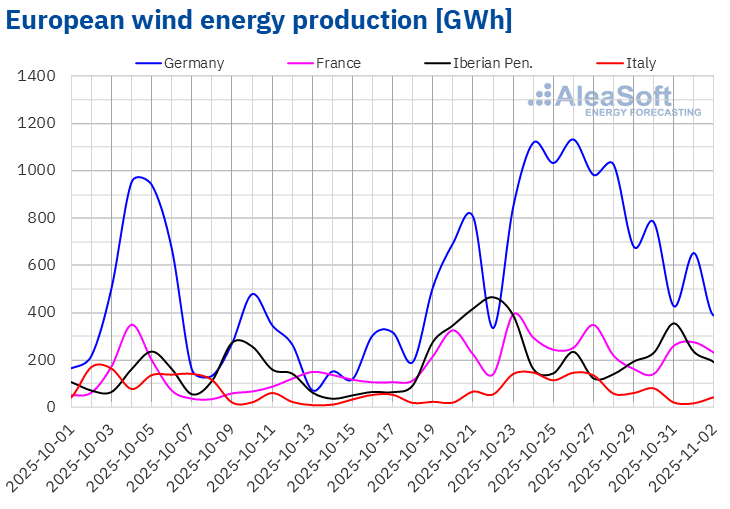

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Durante a semana de 27 de outubro, a produção eólica diminuiu nos principais mercados europeus em comparação com a semana anterior, revertendo a tendência ascendente observada na semana anterior. O mercado italiano registou a maior queda, de 40%. Seguiram-se os mercados espanhol e português, com quedas de 34% e 21%, respetivamente. Os mercados alemão e francês registaram quedas de 17% e 13%, respetivamente.

Na semana de 3 de novembro, de acordo com as previsões de produção eólica da AleaSoft Energy Forecasting, a tendência de queda será revertida no mercado espanhol, onde a produção eólica aumentará. Em contrapartida, a produção eólica diminuirá nos mercados italiano, alemão, francês e português.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Demanda eléctrica

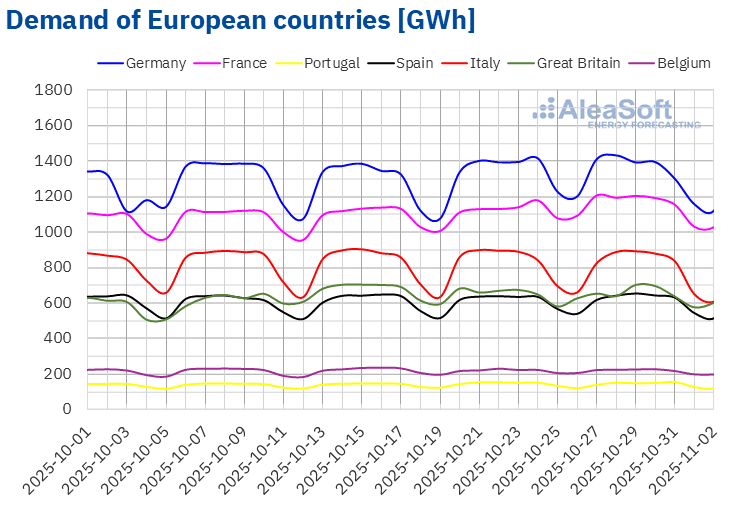

Na semana de 27 de outubro, a demanda de eletricidade diminuiu na maioria dos principais mercados europeus em comparação com a semana anterior. O mercado italiano registou a queda mais acentuada, de 2,8%. Seguiram-se os mercados português e alemão, com quedas respetivas de 1,8% e 1,7%. O mercado espanhol registou a menor descida, de 0,6%. Estas descidas reverteram a tendência ascendente da semana anterior. Entretanto, os mercados belga e britânico continuaram a sua trajetória negativa, com quedas de 0,8% e 0,7%, respetivamente. O mercado francês foi a exceção. Neste mercado, a demanda cresceu pela quarta semana consecutiva, desta vez 1,9%. É de salientar que, no dia 1 de novembro, a Bélgica, Espanha, Portugal, Itália e França celebraram o Dia de Todos os Santos, que este ano calhou num sábado.

Durante a semana, as temperaturas médias baixaram na maioria dos mercados analisados em comparação com a semana anterior. A Espanha registou a maior descida, de 3,0 °C. A França teve a menor queda, de 0,3 °C. A Grã-Bretanha foi a exceção, com um aumento das temperaturas médias de 0,4 °C.

Para a semana de 3 de novembro, de acordo com as previsões de demanda da AleaSoft Energy Forecasting, a demanda aumentará na maioria dos principais mercados europeus, embora se espere uma diminuição em França e Portugal.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados elétricos europeus

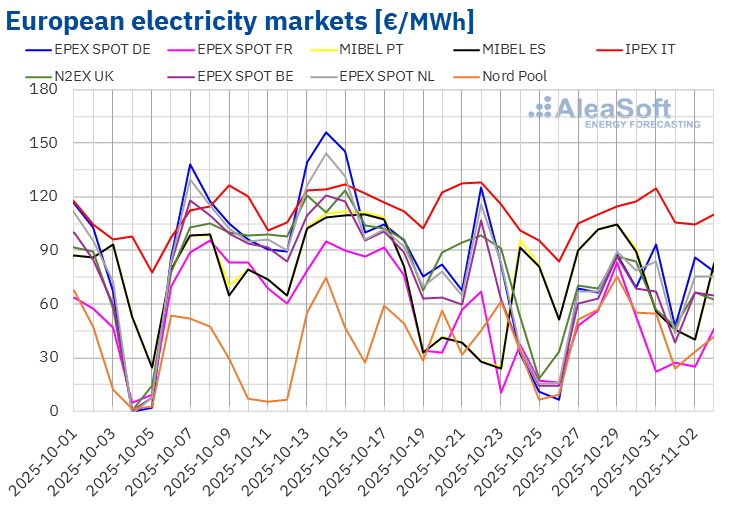

Na última semana de outubro, os preços médios dos principais mercados elétricos europeus subiram em relação à semana anterior. O mercado N2EX do Reino Unido e o mercado IPEX da Itália registraram os menores aumentos de preços, de 0,7% e 0,9%, respetivamente. Por outro lado, o mercado Nord Pool dos países nórdicos e o mercado MIBEL de Portugal e Espanha alcançaram os maiores aumentos percentuais de preços, de 44%, 46% e 48%, respetivamente. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços subiram entre 23% no mercado EPEX SPOT dos Países Baixos e 32% no mercado EPEX SPOT de França.

Na semana de 27 de outubro, as médias semanais foram superiores a 60 €/MWh na maioria dos mercados elétricos europeus. As exceções foram o mercado francês e o mercado nórdico, cujas médias foram de 45,00 €/MWh e 50,20 €/MWh, respetivamente. O mercado italiano atingiu a maior média semanal, de 111,57 €/MWh. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços situaram-se entre os 64,38 €/MWh do mercado belga e os 75,47 €/MWh do mercado português.

No que diz respeito aos preços diários, o mercado francês atingiu a média mais baixa da semana entre os mercados analisados, de 22,31 €/MWh, a 31 de outubro. Por outro lado, durante a última semana de outubro, os preços diários mantiveram-se acima dos 100 €/MWh no mercado italiano. Os mercados espanhol e português também registaram preços superiores a 100 €/MWh nos dias 28 e 29 de outubro. A 31 de outubro, o mercado italiano atingiu a média diária mais elevada da semana, de 124,53 €/MWh. No caso do mercado nórdico, a 29 de outubro, o preço diário foi de 75,43 €/MWh. Este foi o seu preço mais elevado desde 10 de setembro.

Na semana de 27 de outubro, a queda na produção eólica provocou o aumento dos preços nos mercados elétricos europeus. A produção solar também diminuiu na maioria dos mercados. Além disso, a demanda por eletricidade aumentou no mercado francês.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na primeira semana de novembro, os preços cairão na maioria dos principais mercados elétricos europeus, influenciados pela diminuição da demanda e pelo aumento da produção eólica ou solar. No entanto, os preços aumentarão na Alemanha, no Reino Unido e nos Países Baixos, favorecidos pelo aumento da demanda de eletricidade. Além disso, no mercado alemão, a produção eólica continuará a diminuir.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

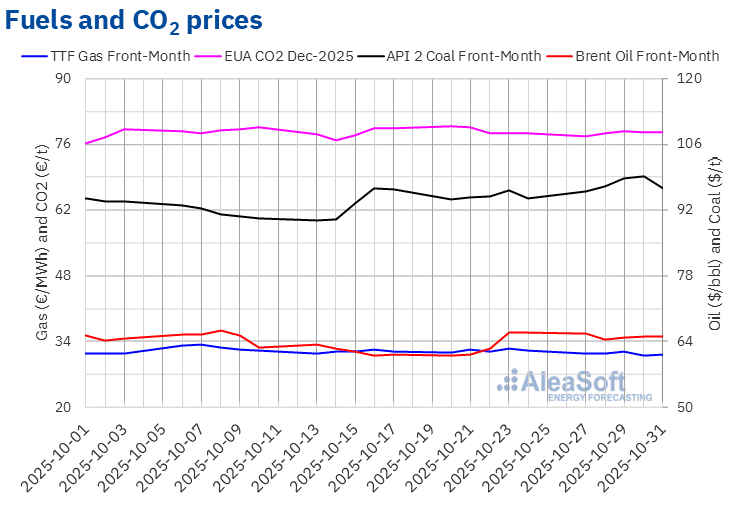

Os futuros do petróleo Brent para o Front-Month no mercado ICE atingiram o seu preço de fecho semanal máximo, de 65,62 $/bbl, na segunda-feira, 27 de outubro. Este preço já era 0,5% inferior ao da última sessão da semana anterior. Após uma queda de 1,9% em relação à segunda-feira, esses futuros registraram o seu preço de fechamento mínimo semanal, de 64,40 $/bbl, na terça-feira, 28 de outubro. Nas últimas três sessões da semana, os preços de fechamento permaneceram em torno de 65 $/bbl, com uma ligeira tendência de alta. Na sexta-feira, 31 de outubro, o preço de fecho foi de 65,07 $/bbl. De acordo com os dados analisados na AleaSoft Energy Forecasting, este preço foi 1,3% inferior ao da sexta-feira anterior.

Na última semana de outubro, a possibilidade de um novo aumento da produção por parte da OPEP+ exerceu uma influência negativa sobre os preços dos futuros do petróleo Brent. No entanto, as sanções dos EUA às empresas petrolíferas russas e a melhoria das perspetivas económicas globais devido ao avanço nas negociações entre a China e os EUA contribuíram para a estabilização dos preços. No domingo, 2 de novembro, a OPEP+ concordou com um novo aumento da produção em dezembro. A organização também anunciou suas intenções de interromper os aumentos de produção durante o primeiro trimestre de 2026.

Quanto aos preços de fecho dos futuros de gás TTF no mercado ICE para o Front‑Month, mantiveram-se abaixo dos 32 €/MWh durante a última semana de outubro. A 29 de outubro, estes futuros atingiram o seu preço de fecho máximo semanal, de 31,87 €/MWh. Em contrapartida, após uma queda de 2,6% em relação ao dia anterior, na quinta-feira, 30 de outubro, estes futuros registaram o seu preço de fecho mínimo semanal, de 31,05 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este foi o preço mais baixo desde 16 de agosto. Na sexta-feira, 31 de outubro, o preço de fecho foi ligeiramente superior, de 31,12 €/MWh. No entanto, este preço ainda foi 2,8% inferior ao da sexta-feira anterior.

Os níveis das reservas europeias, cuja média ultrapassa os 82%, e o abastecimento abundante de gás natural liquefeito permitiram que os preços dos futuros do gás TTF se mantivessem abaixo dos 32 €/MWh durante a última semana de outubro, apesar dos efeitos sobre o abastecimento das tarefas de manutenção na Noruega.

No que diz respeito aos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2025, na segunda-feira, 27 de outubro, registaram o seu preço de fecho mínimo semanal, de 77,76 €/t. Em contrapartida, a 29 de outubro, estes futuros atingiram o seu preço de fecho máximo semanal, de 78,83 €/t. Nas últimas sessões da semana, os preços voltaram a descer. Como consequência, na sexta-feira, 31 de outubro, o preço de fecho foi de 78,54 €/t. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi 0,3% superior ao da sexta-feira anterior.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados de energia na Europa e o armazenamento de energia

A 60ª edição da série de webinars mensais da AleaSoft Energy Forecasting terá lugar na quinta-feira, 13 de novembro. Nesta ocasião, o webinar incidirá sobre a evolução e as perspetivas dos mercados europeus de energia para o inverno de 2025-2026, as perspetivas das baterias, a hibridização e o armazenamento de energia, bem como os serviços da AleaSoft para projetos de baterias e hibridização. Este webinar contará com a participação de Luis Marquina de Soto, presidente da AEPIBAL, a Associação Empresarial de Pilhas, Baterias e Armazenamento de Energia.

Fonte: AleaSoft Energy Forecasting.