AleaSoft Energy Forecasting, 1 de outubro de 2025. Os preços da maioria dos principais mercados elétricos europeus aumentaram no terceiro trimestre de 2025 e ultrapassaram os 65 €/MWh. Este comportamento foi favorecido pelo aumento da demanda e pela diminuição da produção eólica em relação ao segundo trimestre do ano em grande parte dos mercados, bem como pelo aumento dos preços do CO2. Nos mercados espanhol, francês e português, atingiu-se a produção fotovoltaica trimestral mais elevada da história. O preço médio dos futuros de gás TTF durante o trimestre foi o mais baixo desde o terceiro trimestre de 2024.

Produção de energia solar fotovoltaica e eólica

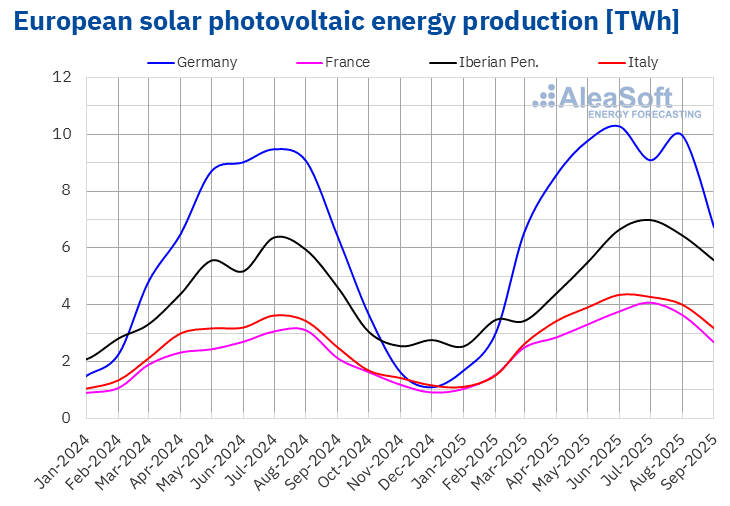

No terceiro trimestre de 2025, a produção de energia solar fotovoltaica aumentou nos principais mercados europeus de eletricidade em comparação com o mesmo período de 2024. O mercado francês registou o maior aumento, 26%. Os mercados português, italiano e espanhol também registaram um crescimento de dois dígitos, 21%, 20% e 11%, respetivamente. O mercado alemão apresentou o menor aumento, de 3,5%.

Comparando o terceiro e o segundo trimestres de 2025, os mercados português, espanhol e francês registaram uma tendência ascendente. Os aumentos em cada caso foram de 16%, 13% e 3,6%. Por outro lado, os mercados alemão e italiano registaram quedas trimestrais na produção de energia solar, 11% e 3,0%, respetivamente.

Nos mercados espanhol, francês e português, a produção trimestral de energia fotovoltaica atingiu níveis recorde. A Espanha gerou 16 814 GWh utilizando esta tecnologia, a França 10 393 GWh e Portugal 2140 GWh.

Estes números refletem o aumento da capacidade instalada de energia fotovoltaica. De acordo com dados da Red Eléctrica, entre o segundo e o terceiro trimestres de 2025, a capacidade instalada aumentou 834 MW.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

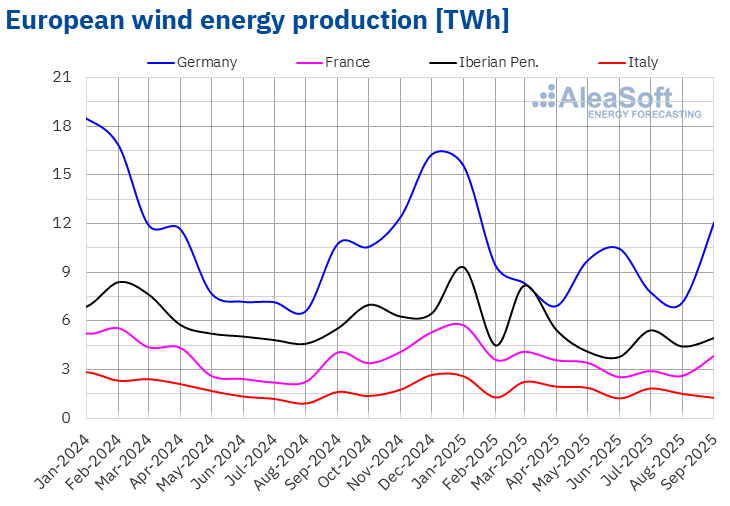

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.No terceiro trimestre de 2025, a produção de energia eólica aumentou em relação ao ano anterior na maioria dos principais mercados europeus de eletricidade. O mercado italiano registou o maior aumento, 23%. Nos mercados francês, alemão e português, a produção de energia eólica aumentou 10%, 9,8% e 8,8%, respetivamente. Em contrapartida, no mercado espanhol, a produção de energia eólica no terceiro trimestre diminuiu 3,5% em comparação com o mesmo trimestre do ano anterior.

Em linha com a transição sazonal da primavera para o verão, a produção de energia eólica diminuiu na maioria dos principais mercados europeus de eletricidade entre o segundo e o terceiro trimestres de 2025. O mercado italiano liderou a lista com uma diminuição de 9,9%. Nos mercados francês e alemão, a produção com esta tecnologia caiu 2,8% e 1,5%, respetivamente. No entanto, nos mercados espanhol e português, a produção de energia eólica aumentou em comparação com o trimestre anterior em 9,7% e 9,3%, respetivamente.

De acordo com dados da Red Eléctrica, a capacidade instalada de energia eólica no mercado espanhol aumentou 159 MW entre julho e setembro de 2025.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Demanda de eletricidade

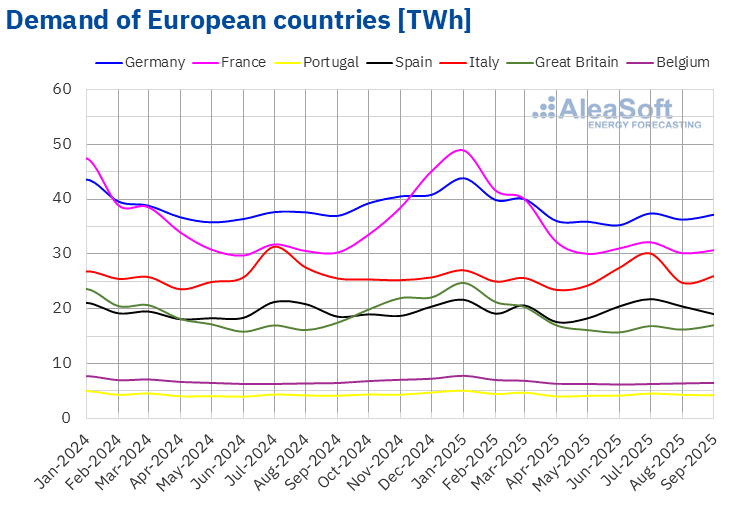

No terceiro trimestre de 2025, a demanda de eletricidade aumentou na Península Ibérica e em França em comparação com o mesmo período do ano anterior. O mercado português registou o maior aumento na demanda, 2,8%. Seguiram-se os mercados espanhol e francês, com aumentos de 1,0% e 0,5%, respetivamente. Os restantes mercados analisados pela AleaSoft Energy Forecasting apresentaram uma tendência descendente. O mercado italiano registou a maior queda na demanda, 4,2%. Nos mercados alemão e britânico, a demanda caiu 1,2% e 1,0%, respetivamente. O mercado belga registou a menor queda, 0,5%.

Comparando o segundo e o terceiro trimestres de 2025, a demanda de eletricidade aumentou na maioria dos principais mercados europeus de eletricidade. Os maiores aumentos foram registados nos mercados do sul da Europa, onde os dias mais quentes e as maiores necessidades de refrigeração são típicos nos meses de verão. O mercado espanhol registou o maior aumento, 8,5%. Entretanto, a demanda no mercado italiano aumentou 6,4% e no mercado português 5,0%. No mercado alemão, a demanda cresceu 2,3%. Nos mercados britânico e belga, a demanda aumentou 1,4% e 0,1%, respetivamente. O mercado francês foi a exceção, com uma queda na demanda de 1,3% em comparação com o trimestre anterior.

As temperaturas médias aumentaram em relação ao ano anterior na maioria dos mercados analisados, com aumentos que variaram entre 0,4 °C na Espanha e na Bélgica e 0,8 °C na Grã-Bretanha. Em França, as temperaturas médias do trimestre foram semelhantes às do mesmo período do ano anterior. Por outro lado, a Alemanha e a Itália registaram quedas nas temperaturas médias de 1,0 °C em cada caso.

Como o terceiro trimestre coincidiu em grande parte com o verão, as temperaturas médias aumentaram em todos os mercados analisados em comparação com o segundo trimestre de 2025. Os aumentos variaram de 2,8 °C na Grã-Bretanha a 5,1 °C na Espanha.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.Mercados europeus de eletricidade

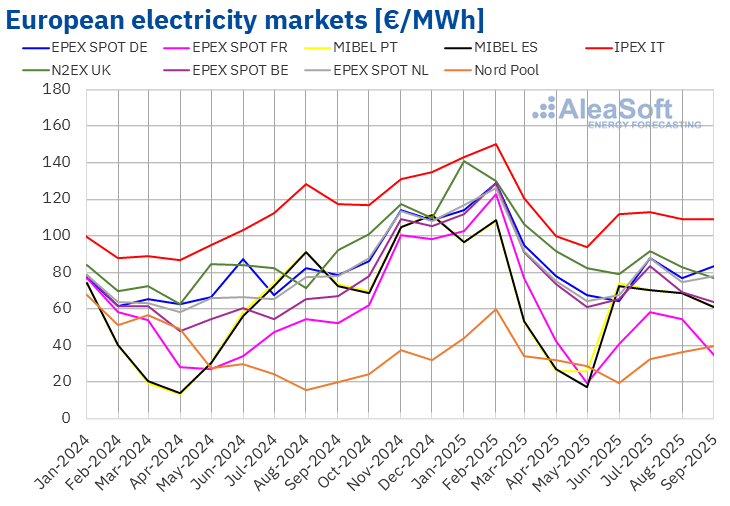

No terceiro trimestre de 2025, o preço médio trimestral ultrapassou os 65 €/MWh na maioria dos principais mercados europeus de eletricidade. As exceções foram o mercado Nord Pool dos países nórdicos e o mercado EPEX SPOT da França, com médias de 36,01 €/MWh e 49,21 €/MWh, respetivamente. O mercado IPEX da Itália registou o preço trimestral mais elevado, 110,35 €/MWh. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, as médias variaram entre 66,56 €/MWh no mercado MIBEL de Espanha e 83,78 €/MWh no mercado N2EX do Reino Unido.

Em comparação com o trimestre anterior, no terceiro trimestre de 2025 os preços médios subiram em quase todos os mercados europeus de eletricidade analisados pela AleaSoft Energy Forecasting. A exceção foi o mercado britânico, com um ligeiro declínio de 0,5%. O mercado ibérico registou o maior aumento, 73%. Os restantes mercados registaram aumentos de preços entre 8,2% no mercado belga e 45% no mercado francês.

Ao comparar os preços médios do terceiro trimestre de 2025 com os do mesmo trimestre de 2024, os preços também subiram na maioria dos mercados. Neste caso, as exceções foram os mercados francês, italiano e ibérico, com quedas de 3,8%, 7,5% e 15%, respetivamente. Por outro lado, o mercado nórdico registou o maior aumento, 81%. Nos restantes mercados, os aumentos de preços variaram entre 2,5% no mercado britânico e 16% no mercado belga.

No terceiro trimestre de 2025, o aumento dos preços das licenças de emissão de CO₂, bem como a maior demanda em comparação com o trimestre anterior, contribuíram para o aumento dos preços no mercado europeu de eletricidade. A queda na produção de energia eólica na maioria dos mercados também contribuiu para o aumento dos preços. Além disso, a produção de energia solar caiu nos mercados alemão e italiano.

O aumento dos preços em relação ao ano anterior também foi influenciado pelo aumento dos preços das licenças de emissão de CO₂. No entanto, a queda dos preços do gás em relação ao ano anterior, juntamente com o aumento da produção de energia solar, contribuiu para a redução dos preços nos mercados espanhol, francês, italiano e português. Além disso, a produção de energia eólica aumentou em França, Itália e Portugal.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

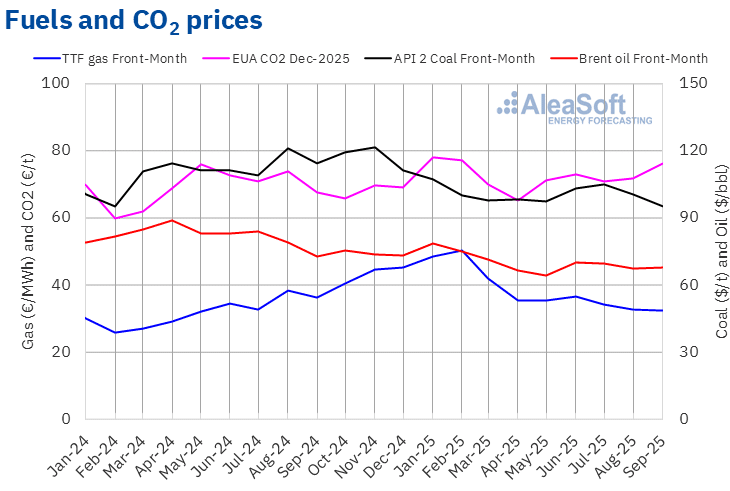

Os futuros do petróleo Brent para o mês mais próximo no mercado ICE registraram um preço médio trimestral de US$ 68,12/bbl no terceiro trimestre de 2025. Este valor foi 2,1% superior ao dos futuros Front-Month do trimestre anterior, 66,71 dólares/bbl. No entanto, foi 13% inferior ao dos futuros Front-Month negociados no terceiro trimestre de 2024, 78,71 dólares/bbl.

As preocupações com as tendências da demanda, bem como os aumentos da produção da OPEP+, fizeram com que a média trimestral dos preços futuros do petróleo Brent permanecesse abaixo dos 70 dólares por barril no terceiro trimestre de 2025. No entanto, a evolução do conflito entre a Rússia e a Ucrânia, bem como a ameaça de sanções aos países importadores de petróleo russo, exerceram uma pressão ascendente sobre os preços, levando a um ligeiro aumento em comparação com o trimestre anterior.

No que diz respeito aos futuros de gás TTF no mercado ICE para o mês mais próximo, a média registada durante o terceiro trimestre de 2025 foi de 33,04 €/MWh. Em comparação com a média dos futuros do mês mais próximo negociados no trimestre anterior, 35,73 €/MWh, a média caiu 7,5%. Em comparação com os futuros Front-Month negociados no mesmo trimestre de 2024, quando o preço médio foi de 35,69 €/MWh, houve uma queda semelhante, de 7,4%. Como resultado dessas quedas de preço, no terceiro trimestre de 2025, o preço médio foi o mais baixo desde o terceiro trimestre de 2024.

No terceiro trimestre de 2025, o abastecimento abundante de gás natural liquefeito permitiu que a média trimestral caísse, apesar dos trabalhos de manutenção que afetaram o fluxo de gás da Noruega e da possibilidade de novas sanções ao gás russo. O aumento gradual das reservas europeias também contribuiu para a queda dos preços.

Quanto aos futuros de licenças de emissão de CO₂ no mercado EEX para o contrato de referência de dezembro de 2025, o preço médio atingiu 72,99 €/t no terceiro trimestre de 2025, 4,3% acima da média do trimestre anterior, 70,00 €/t. Em comparação com a média do mesmo trimestre de 2024, 70,80 €/t, a média do terceiro trimestre de 2025 foi 3,1% superior.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas para o armazenamento de energia

A divisão AleaStorage da AleaSoft Energy Forecasting fornece relatórios de previsão para a otimização e gestão de sistemas de armazenamento de energia. Os serviços AleaStorage incluem o cálculo das receitas e da rentabilidade dos sistemas de armazenamento de energia, bem como o dimensionamento da bateria ideal em sistemas híbridos com energia renovável. A AleaStorage desenvolveu casos de sucesso no cálculo de receitas a longo prazo para baterias autónomas, bem como para sistemas híbridos, especialmente para projetos de energia fotovoltaica mais bateria.

Fonte: AleaSoft Energy Forecasting.