AleaSoft Energy Forecasting, 10 de novembro de 2025. Na primeira semana de novembro, o aumento da demanda de eletricidade, a diminuição da produção eólica em alguns mercados e o aumento dos preços do CO₂, cujos futuros atingiram o seu preço de fecho mais alto desde meados de fevereiro, acima de 82 €/t, impulsionaram os preços em grande parte dos principais mercados elétricos europeus. Em contrapartida, o aumento da produção eólica na Península Ibérica favoreceu a descida dos preços no mercado MIBEL. Além disso, a produção fotovoltaica atingiu recordes para um dia de novembro nos principais mercados europeus.

Produção solar fotovoltaica e produção eólica

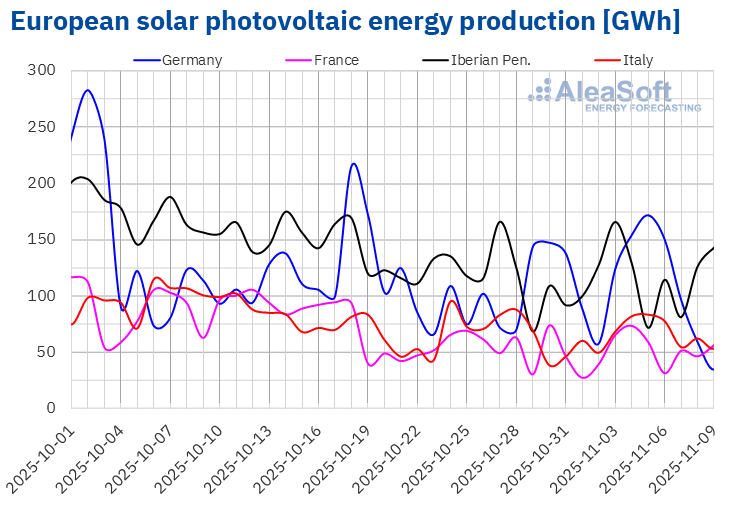

Na semana de 3 de novembro, a produção solar fotovoltaica aumentou nos principais mercados europeus em relação à semana anterior. O mercado francês registou o maior aumento, de 16%, enquanto o mercado espanhol apresentou o menor, de 4,9%. Os mercados alemão, italiano e português apresentaram aumentos de 10%, 11% e 13%, respetivamente. A Alemanha registou a sua segunda semana consecutiva de crescimento na geração com esta tecnologia, enquanto os restantes mercados mudaram de tendência após registarem descidas durante várias semanas consecutivas.

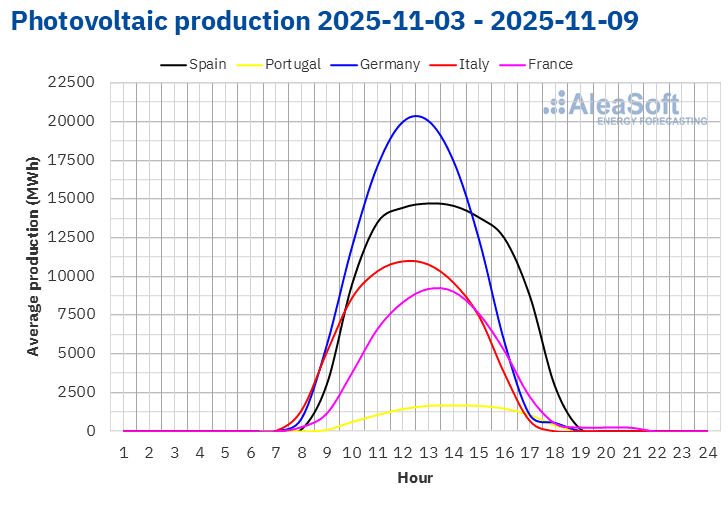

Durante a semana, os principais mercados europeus bateram recordes históricos de produção solar fotovoltaica para um dia de novembro. Espanha e Portugal atingiram os seus máximos de geração fotovoltaica para novembro no dia 3, com 149 GWh e 17 GWh, respetivamente. Na terça-feira, 4 de novembro, o mercado francês atingiu o seu recorde, com 74 GWh. Os mercados alemão e italiano bateram os seus recordes para novembro no dia 5, com 172 GWh na Alemanha e 83 GWh em Itália.

Para a segunda semana de novembro, de acordo com as previsões de produção solar da AleaSoft Energy Forecasting, a produção fotovoltaica aumentará no mercado espanhol, mas deverá diminuir nos mercados italiano e alemão.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

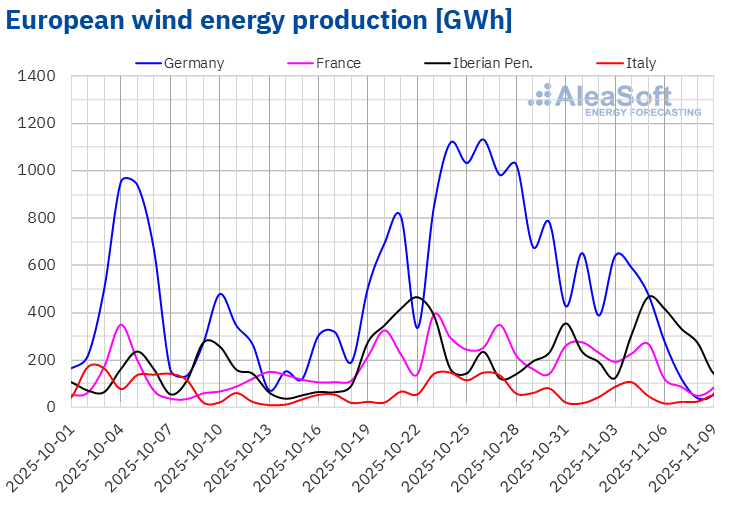

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Durante a primeira semana de novembro, a produção eólica aumentou nos mercados da Península Ibérica em comparação com a semana anterior, revertendo a tendência de queda dos sete dias anteriores. O mercado espanhol registou o maior aumento, de 42%, enquanto o mercado português aumentou 35%. Em contrapartida, os mercados italiano, francês e alemão prolongaram as quedas pela segunda semana consecutiva, com quedas de 14%, 37% e 55%, respetivamente.

Na semana de 10 de novembro, de acordo com as previsões de produção eólica da AleaSoft Energy Forecasting, a geração eólica aumentará nos mercados da França, Alemanha e Espanha, enquanto diminuirá nos mercados italiano e português.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Demanda eléctrica

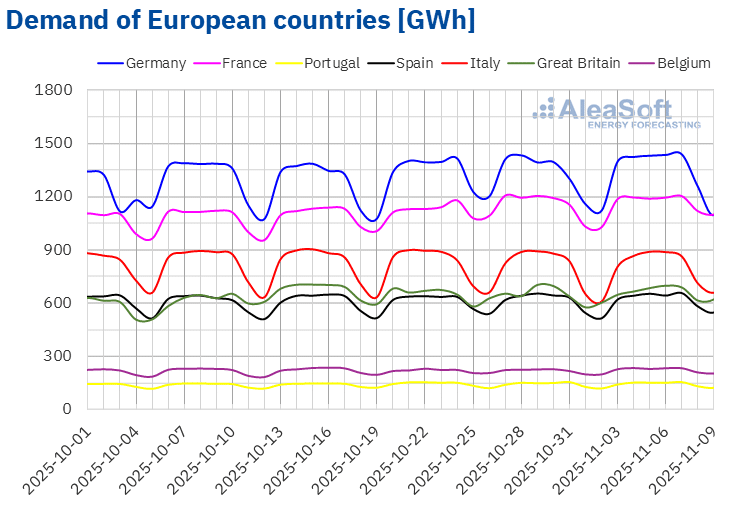

Na primeira semana de novembro, a demanda de eletricidade aumentou nos principais mercados europeus em comparação com a semana anterior. O mercado belga registou o maior aumento, de 3,7%, enquanto o mercado português registou o menor aumento, de 1,4%. Nos mercados italiano, francês, espanhol, britânico e alemão, os aumentos da demanda oscilaram entre 1,9% na Itália e 2,9% na Alemanha. O mercado francês registou aumentos pela quinta semana consecutiva. Os aumentos na demanda na maioria dos mercados foram favorecidos por temperaturas mais baixas e pela recuperação da atividade laboral após o feriado de 1 de novembro, Dia de Todos os Santos, celebrado na Bélgica, Espanha, Portugal, Itália e França.

Durante a semana, as temperaturas médias baixaram na maioria dos mercados analisados em comparação com a semana anterior. A Itália registou a maior descida, de 2,8 °C, enquanto a França registou a menor descida, de 1,1 °C. A Bélgica e a Grã-Bretanha foram a exceção, com aumentos nas temperaturas médias de 1,4 °C e 2,1 °C, respetivamente.

Para a semana de 10 de novembro, de acordo com as previsões de demanda da AleaSoft Energy Forecasting, a demanda diminuirá nos mercados da França, Bélgica, Portugal e Alemanha. Por outro lado, prevê-se um aumento na Grã-Bretanha, Itália e Espanha.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados elétricos europeus

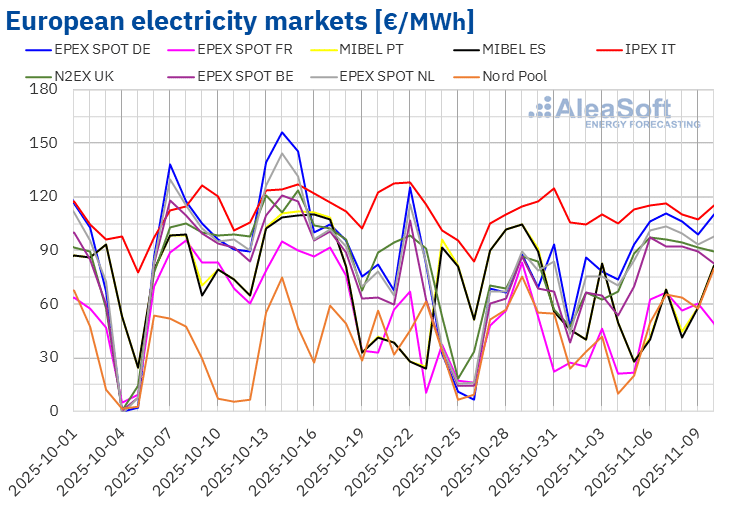

Na primeira semana de novembro, os preços médios da maior parte dos principais mercados elétricos europeus subiram em relação à semana anterior. No entanto, o mercado Nord Pool dos países nórdicos e o mercado MIBEL de Portugal e Espanha registaram quedas de 13%, 29% e 30%, respetivamente. No mercado IPEX da Itália, também se verificou uma ligeira descida de 0,5%. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços subiram entre 6,0% no mercado EPEX SPOT da França e 29% no mercado EPEX SPOT da Alemanha.

Na semana de 3 de novembro, as médias semanais foram superiores a 75 €/MWh na maioria dos mercados elétricos europeus. As exceções foram os mercados nórdico, francês, espanhol e português, cujas médias foram de 43,91 €/MWh, 47,71 €/MWh, 52,50 €/MWh e 53,21 €/MWh, respetivamente. O mercado italiano atingiu a maior média semanal, de 110,99 €/MWh. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços situaram-se entre os 79,81 €/MWh do mercado belga e os 95,39 €/MWh do mercado alemão.

No que diz respeito aos preços diários, o mercado nórdico atingiu a média mais baixa da semana entre os mercados analisados, de 9,81 €/MWh, a 4 de novembro. No entanto, durante a primeira semana de novembro, os preços diários mantiveram-se acima dos 100 €/MWh no mercado italiano. O mercado holandês também registou preços superiores a 100 €/MWh nos dias 6 e 7 de novembro, enquanto o mercado alemão os registou nos dias 6, 7 e 8 de novembro. Na sexta-feira, dia 7, o mercado italiano atingiu a média diária mais elevada da semana, de 116,29 €/MWh.

Na semana de 3 de novembro, o aumento da demanda, o aumento dos preços semanais dos direitos de emissão de CO2 e a queda da produção eólica provocaram o aumento dos preços em grande parte dos mercados elétricos europeus. No entanto, o aumento significativo da produção eólica na Península Ibérica, bem como o aumento da produção solar, contribuíram para a descida dos preços no mercado MIBEL.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na segunda semana de novembro, os preços poderão cair em mercados como o belga e o francês, influenciados pela queda na demanda de eletricidade. Em contrapartida, a demanda de eletricidade aumentará, contribuindo para o aumento dos preços, em mercados como o holandês e o mercado N2EX do Reino Unido.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

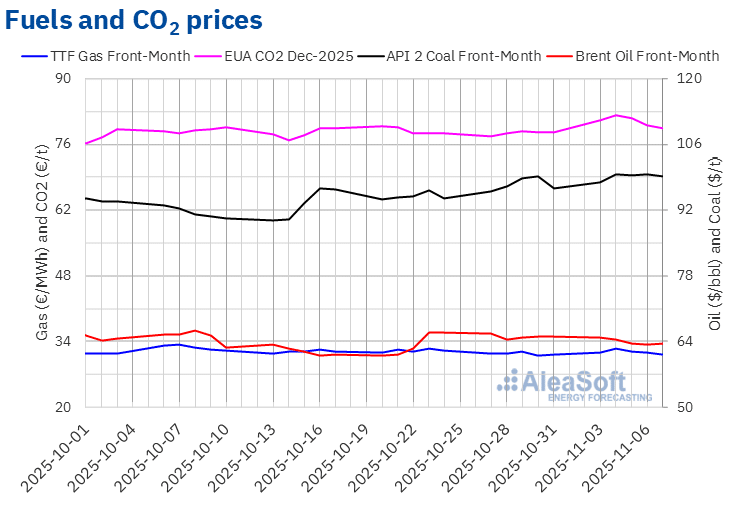

Os futuros do petróleo Brent para o Front‑Month no mercado ICE atingiram o seu preço de fecho máximo semanal, de 64,89 $/bbl, na segunda-feira, 3 de novembro. Este preço já era 0,3% inferior ao da última sessão da semana anterior. A tendência de queda continuou até quinta-feira, 6 de novembro. Nesse dia, esses futuros registraram o seu preço de fechamento mínimo semanal, de US$ 63,38/bbl. Na sexta-feira, 7 de novembro, o preço de fechamento foi ligeiramente superior, de US$ 63,63/bbl. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esse preço foi 2,2% inferior ao da sexta-feira anterior.

Na primeira semana de novembro, os acordos alcançados pela OPEP+ no domingo, 2 de novembro, exerceram uma influência negativa sobre os preços dos futuros do petróleo Brent. A OPEP+ aumentará a sua produção em dezembro, mas concordou em suspender os aumentos de produção durante o primeiro trimestre de 2026. Por outro lado, as reservas de petróleo dos Estados Unidos aumentaram, contribuindo também para a queda dos preços.

Quanto aos futuros de gás TTF no mercado ICE para o Front‑Month, atingiram o seu preço de fecho máximo semanal, de 32,55 €/MWh, na terça-feira, 4 de novembro. Posteriormente, os preços caíram. Como consequência, na sexta-feira, 7 de novembro, esses futuros registraram o seu preço de fechamento mínimo semanal, de 31,20 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esse preço ainda foi 0,3% superior ao da sexta-feira anterior.

O abastecimento abundante de gás natural liquefeito contribuiu para que os preços dos futuros do gás TTF permanecessem abaixo dos 32 €/MWh durante quase toda a primeira semana de novembro.

No que diz respeito aos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2025, os preços de fecho ultrapassaram os 80 €/t durante quase toda a primeira semana de novembro, exceto na sexta-feira. Na terça-feira, 4 de novembro, estes futuros atingiram o seu preço de fecho máximo semanal, de 82,31 €/t. De acordo com os dados analisados na AleaSoft Energy Forecasting, este preço foi o mais elevado desde 12 de fevereiro. Por outro lado, na sexta-feira, 7 de novembro, esses futuros registraram seu preço de fechamento mínimo semanal, de 79,49 €/t. Esse preço ainda foi 1,2% maior do que o da sexta-feira anterior.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados de energia na Europa e o armazenamento de energia

Na quinta-feira, 13 de novembro, a AleaSoft Energy Forecasting realizará o seu próximo webinar. Esta será a 60ª edição da sua série de webinars mensais. Além da evolução e das perspetivas dos mercados europeus de energia para o inverno de 2025-2026, o webinar abordará as perspetivas das baterias, a hibridização e o armazenamento de energia, bem como os serviços da AleaSoft para projetos de baterias e hibridização. Nesta ocasião, o orador convidado será Luis Marquina de Soto, presidente da AEPIBAL, a Associação Empresarial de Pilhas, Baterias e Armazenamento de Energia.

Fonte: AleaSoft Energy Forecasting.