AleaSoft Energy Forecasting, 19. Februar 2024. In der dritten Februarwoche blieben die Preise auf den europäischen Strommärkten stabil, wobei die meisten Durchschnittswerte unter 70 €/MWh lagen. Der MIBEL-Markt verzeichnete die niedrigsten Durchschnittswerte in der zweiten Woche in Folge. Die Photovoltaik verzeichnete in Spanien, Portugal und Italien die höchste Tagesproduktion, die je in einem Februar verzeichnet wurde. Die Gas- und CO2-Futures fielen weiter und verzeichneten Schlusspreise, die seit Juni 2023 bzw. Oktober 2021 nicht mehr gesehen wurden.

Photovoltaische und thermoelektrische Solarproduktion und Windenergieproduktion

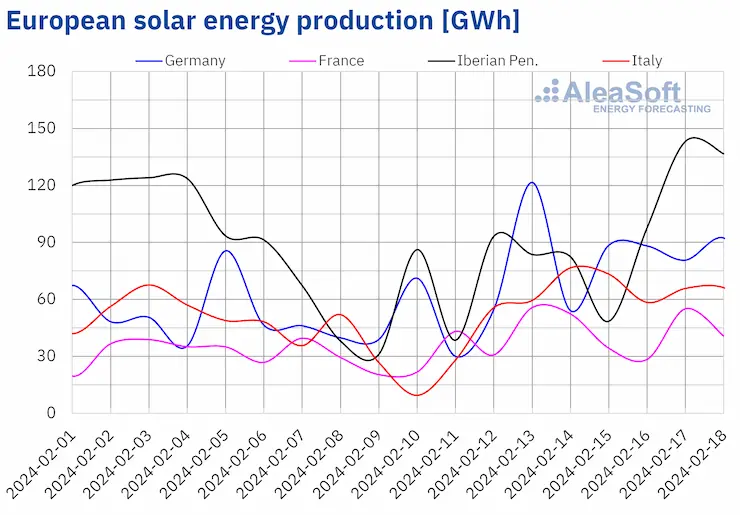

In der Woche vom 12. Februar stieg die Solarproduktion auf allen wichtigen europäischen Strommärkten an und kehrte den Abwärtstrend der Vorwoche um, wie von AleaSoft Energy Forecasting zu Beginn dieser Woche prognostiziert wurde. Die Steigerungen reichten von 38% in Frankreich bis 83% in Italien.

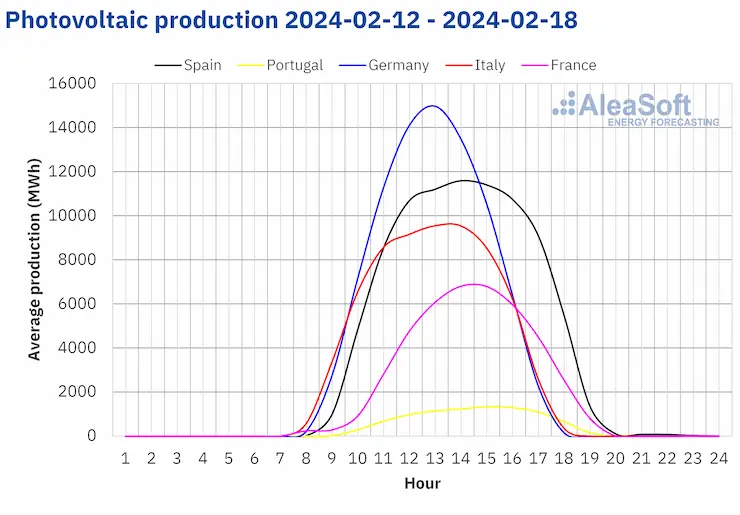

Mit längeren Tagen erreichte die Photovoltaikproduktion in Südeuropa und Frankreich wieder das Niveau der ersten Oktoberhälfte. Am 17. Februar beispielsweise produzierte der spanische Markt 118 GWh, das höchste Niveau seit dem 11. Oktober. Diese Produktion war auch die höchste, die jemals in einem Februar in Spanien verzeichnet wurde. Portugal produzierte am 18. Februar 13 GWh, was ebenfalls der höchste Wert seit Anfang Oktober und der höchste Wert für einen Februar auf diesem Markt war. Italien erreichte seine höchste PV-Solarproduktion für einen Februar am 14. Februar mit 77 GWh, was ebenfalls ein seit Oktober 2023 nicht mehr gemessenes Produktionsniveau darstellt. In Frankreich wurden am 13. Februar 56 GWh durch Solarenergie erzeugt, was den höchsten Wert seit Mitte Oktober darstellt.

In der Woche vom 19. Februar wird sich laut der Solarproduktionsprognose von AleaSoft Energy Forecasting der Aufwärtstrend auf dem spanischen und deutschen Markt fortsetzen, während sich auf dem italienischen Markt eine Umkehrung abzeichnet.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA. Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

Im Gegensatz zur Solarstromerzeugung ging die Windstromerzeugung in der Woche vom 12. Februar auf allen wichtigen europäischen Strommärkten im Vergleich zur Vorwoche zurück. Der deutsche Markt fiel die dritte Woche in Folge und verzeichnete einen Rückgang von 32 %. Andernorts reichten die Rückgänge nach den Anstiegen der Vorwoche von 53 % in Italien bis 26 % in Spanien.

Für die Woche vom 19. Februar deuten die Prognosen zur Windenergieproduktion von AleaSoft Energy Forecasting darauf hin, dass sich der Abwärtstrend umkehren und die Windenergieproduktion in Deutschland, Frankreich, Italien und auf der Iberischen Halbinsel zunehmen wird.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

Elektrizitätsnachfrage

In der Woche vom 12. Februar ist die Stromnachfrage auf allen großen europäischen Strommärkten im Vergleich zur Vorwoche gesunken. Der Abwärtstrend der vergangenen Wochen setzte sich auf dem französischen Markt fort, wo die Nachfrage in der fünften Woche in Folge zurückging, diesmal um 3,9 %. Der deutsche und der italienische Markt verzeichneten in der vierten Woche in Folge Rückgänge, und zwar um 4,1 % bzw. 2,0 %. Auf den übrigen Märkten reichten die Rückgänge von 9,4 % in Portugal, wo am 13. Februar Fasching gefeiert wurde, bis zu 1,6 % in Belgien.

Der Nachfragerückgang stand im Zusammenhang mit dem Anstieg der Durchschnittstemperaturen. Während der Woche stiegen die Durchschnittstemperaturen in den meisten europäischen Märkten von 0,8°C auf 2,1°C. Nur in Italien sanken die Durchschnittstemperaturen um 1,0°C.

In der Woche vom 19. Februar wird sich laut den Nachfrageprognosen von AleaSoft Energy Forecasting der Abwärtstrend umkehren und die Nachfrage in Deutschland, Frankreich, Spanien, Belgien, Portugal, Großbritannien und den Niederlanden steigen. In Italien hingegen wird die Nachfrage voraussichtlich wieder sinken.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE, TERNA, National Grid and ELIA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE, TERNA, National Grid and ELIA.

Europäische Strommärkte

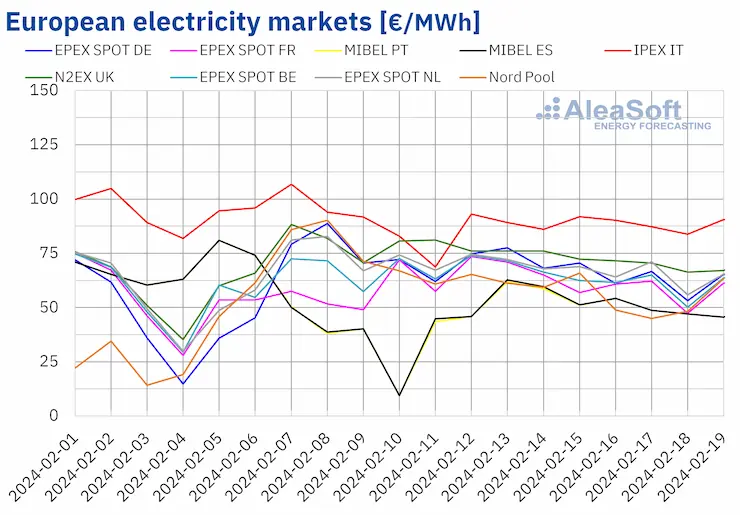

In der Woche vom 12. Februar blieben die Durchschnittspreise an den meisten wichtigen europäischen Strommärkten stabil und kehrten damit ihren Trend der Vorwoche um. Der deutsche EPEX SPOT-Markt setzte jedoch seinen Aufwärtstrend fort und verzeichnete einen Anstieg von 4,0 %. Auch der belgische EPEX SPOT-Markt und der italienische IPEX-Markt änderten ihren Abwärtstrend nicht und verzeichneten Rückgänge von 0,2 % bzw. 2,1 %. Von den Märkten, deren Entwicklung sich gegenüber der Vorwoche veränderte, stiegen der MIBEL-Markt in Spanien und Portugal sowie der französische Markt um 9,2 % bzw. 11 %. Auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten fielen die Preise zwischen 1,0 % auf dem EPEX SPOT-Markt in den Niederlanden und 18 % auf dem nordischen Nord Pool-Markt.

In der dritten Februarwoche lagen die wöchentlichen Durchschnittspreise auf den meisten der untersuchten europäischen Strommärkte weiterhin unter 70 €/MWh. Ausnahmen bildeten der italienische IPEX-Markt mit einem Durchschnitt von 88,75 €/MWh und der britische N2EX-Markt mit einem Preis von 72,67 €/MWh. Dagegen verzeichneten der portugiesische und der spanische Markt mit 52,51 €/MWh bzw. 52,76 €/MWh zum zweiten Mal in Folge die niedrigsten Wochenpreise. Auf den übrigen untersuchten Märkten reichten die Preise von 56,23 €/MWh auf dem nordischen Markt bis 67,75 €/MWh auf dem niederländischen Markt.

In der Woche vom 12. Februar führten der Rückgang des Durchschnittspreises für Gas und CO2 -Emissionszertifikate , der Nachfragerückgang und der Anstieg der Solarstromproduktion zu niedrigeren Preisen auf den meisten der untersuchten europäischen Strommärkte. Der Rückgang der Windenergieerzeugung trug jedoch zu einem Preisanstieg auf dem deutschen, französischen und iberischen Markt bei.

Die Preisprognosen von AleaSoft Energy Forecasting zeigen, dass die Preise auf den europäischen Strommärkten in der vierten Februarwoche fallen könnten. Die zunehmende Windenergieproduktion wird zu diesem Verhalten beitragen. Eine erhöhte Solarstromproduktion wird ebenfalls zu niedrigeren Preisen in Märkten wie Deutschland und Spanien beitragen.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, EPEX SPOT, Nord Pool and GME.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, EPEX SPOT, Nord Pool and GME.

Brent, Brennstoffe und CO2

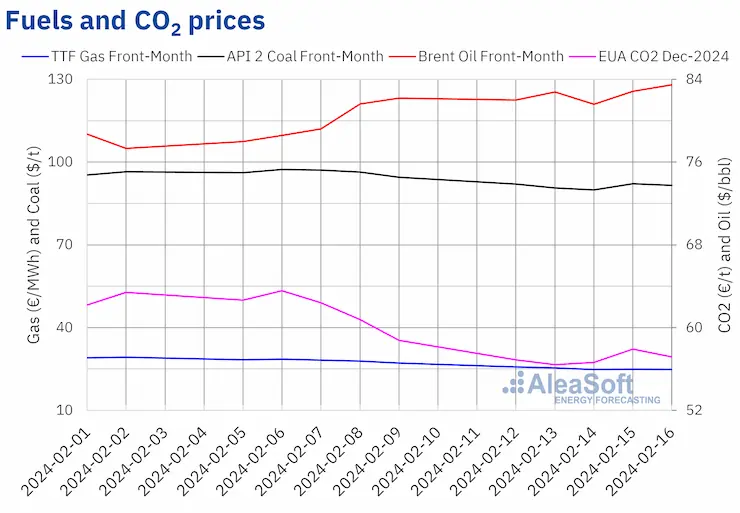

In der dritten Februarwoche lagen die Schlusskurse der Rohöl-Futures der Sorte Brent für den Front‑ Monat an der ICE-Börse über 80 $/bbl. Diese Futures erreichten ihr wöchentliches Schlusstief von 81,60 $/bbl am Mittwoch, dem 14. Februar. In den letzten Sitzungen der Woche zogen die Preise an. Infolgedessen verzeichneten diese Futures am Freitag, dem 16. Februar, ihren Wochenschlusskurs mit 83,47 $/bbl. Dieser Preis lag um 1,6 % höher als am Freitag zuvor und war der höchste seit Ende Januar.

Die Instabilität im Nahen Osten hat die Preise für Brent-Öl-Futures in der dritten Februarwoche weiter in die Höhe getrieben. Während die OPEC+ ihre Prognose für das Nachfragewachstum im Jahr 2024 beibehielt, korrigierte die Internationale Energieagentur ihre Prognose nach unten. Trotz dieses Rückgangs der Prognose blieben die Brent-Öl-Futures über 80 $/bbl.

Die Schlusskurse der TTF-Gasfutures auf dem ICE-Markt für den Front‑ Month setzten in der dritten Februarwoche den Abwärtstrend der Vorwoche fort. So erreichten diese Futures am Freitag, den 16. Februar, ihren wöchentlichen Tiefstpreis von 24,82 €/MWh. Nach den in AleaSoft Energy Forecasting analysierten Daten war dieser Schlusskurs 8,5 % niedriger als am Freitag zuvor und der niedrigste seit Anfang Juni 2023.

Ein reichliches Angebot und hohe europäische Lagerbestände glichen die Auswirkungen der Unterbrechungen der Gaslieferungen aus Norwegen in der dritten Februarwoche aus. Vorhersagen von überdurchschnittlich hohen Temperaturen für die Jahreszeit und eine Zunahme der Windenergieerzeugung wirkten sich in dieser Woche ebenfalls negativ auf die TTF-Gas-Terminpreise aus.

Die Schlusskurse der CO2-Futures am EEX-Markt für den Benchmark-Kontrakt Dezember 2024 blieben in der dritten Februarwoche unter 60 €/t. Diese Futures setzten den Abwärtstrend der Vorwoche fort und erreichten am Dienstag, den 13. Februar, ihren wöchentlichen Tiefststand von 56,43 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Schlusskurs 11 % unter dem des vorangegangenen Dienstags und war der niedrigste seit Oktober 2021. Am Mittwoch und Donnerstag erholten sich die Preise leicht, aber am Freitag, dem 16. Februar, fielen sie wieder. An diesem Tag lag der Schlusskurs bei 57,17 €/t und damit 2,7 % niedriger als am Freitag zuvor.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.

AleaSoft Energy Forecasting-Analyse über die Aussichten für die europäischen Energiemärkte, die Energiespeicherung und die Finanzierung von Projekten im Bereich der erneuerbaren Energien

Am Donnerstag, den 15. Februar, haben AleaSoft Energy Forecasting und AleaGreen ihr zweites zweites Webinar des Jahres 2024, dem 25. Jubiläumsjahr der Gründung von AleaSoft Energy Forecasting. Bei dieser Gelegenheit war JLL zum dritten Mal in der monatlichen Webinar-Reihe. Das Webinar analysierte die Entwicklung und die Aussichten der europäischen Energiemärkte, den Kontext und die Trends des Energiespeichermarktes in Spanien, den Ertragsstapel und die technischen Aspekte von Batteriespeichersystemen sowie die finanziellen Aspekte.

Die nächste Webinar in dieser Reihe findet am 14. März statt. In diesem Webinar werden zum vierten Mal in Folge Gastredner von EY auftreten. Der Inhalt des Webinars umfasst Perspektiven zu den europäischen Energiemärkten, Regulierung, Finanzierung von Projekten für erneuerbare Energien, PPA, Eigenverbrauch, Portfoliobewertung, die Auktion für grünen Wasserstoff und den Innovationsfonds.

Quelle: AleaSoft Energy Forecasting.