AleaSoft Energy Forecasting, 7 de mayo de 2025. En abril, los principales mercados eléctricos europeos registraron sus precios mensuales más bajos desde al menos noviembre de 2024, situándose en la mayoría de los casos por debajo de los 80 €/MWh. El descenso de los precios del gas, cuyos futuros alcanzaron el menor promedio mensual desde agosto de 2024, es una de las causas de este descenso. A esto se sumó el aumento de la producción fotovoltaica, que registró récords de generación para un mes de abril en Alemania, España, Italia y Francia. Además, la demanda eléctrica y los precios del CO2 bajaron. En cambio, la producción eólica disminuyó. Los futuros de Brent alcanzaron el promedio mensual más bajo desde mayo de 2021.

Producción solar fotovoltaica y producción eólica

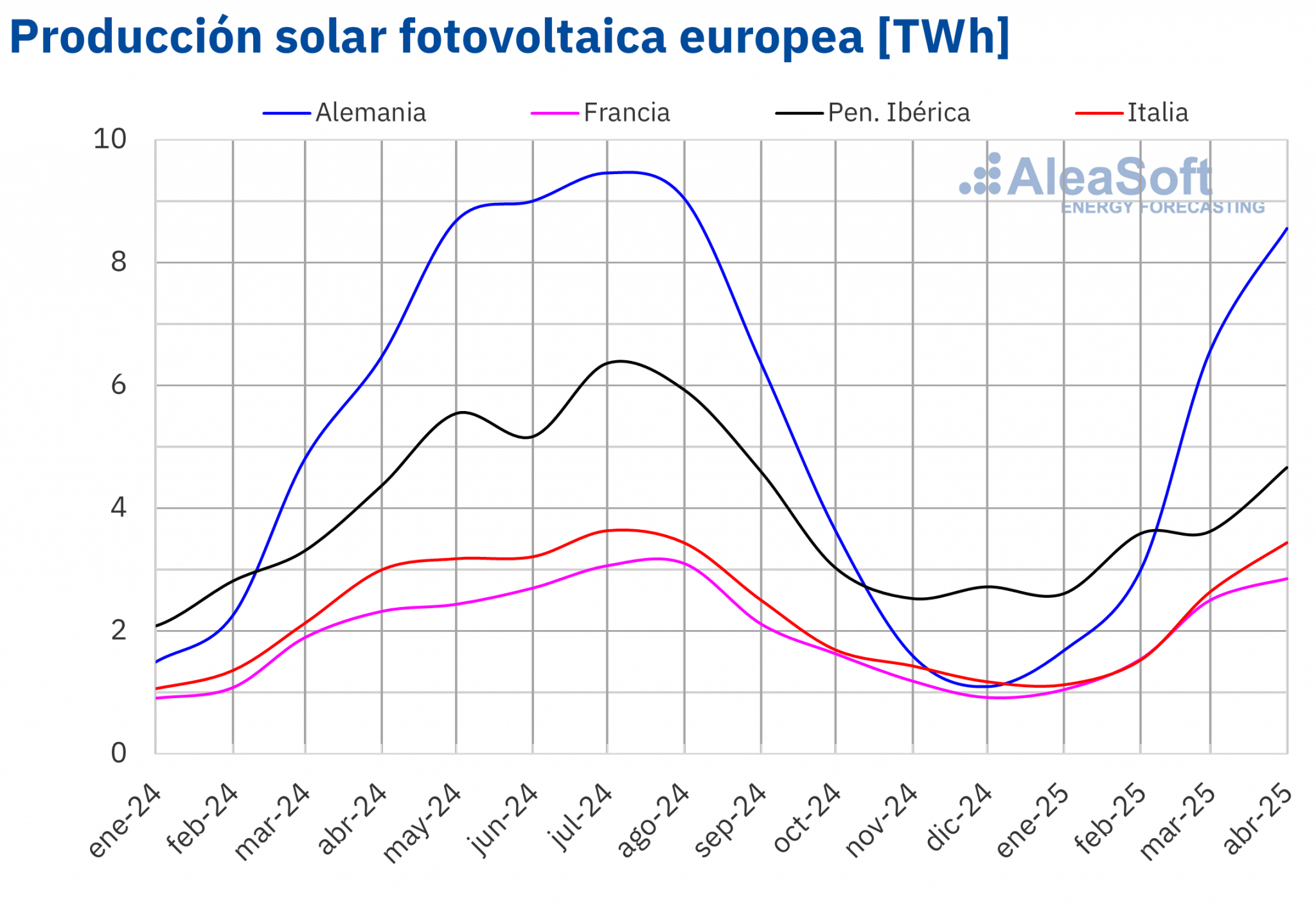

En abril de 2025, la producción solar fotovoltaica aumentó en la mayoría de los principales mercados eléctricos europeos respecto al mismo mes del año anterior. Alemania lideró el crecimiento porcentual con un 32%, mientras que España registró el menor incremento, del 0,2%. Italia y Francia aumentaron su producción un 11% y un 23%, respectivamente. En cambio, Portugal redujo su producción fotovoltaica en un 4,4%.

Frente a marzo de 2025, los principales mercados europeos incrementaron su producción en abril. España, Italia y Alemania registraron la mayor subida porcentual, del 35% en cada caso, mientras que Portugal tuvo el menor aumento, del 2,6%. Francia elevó su producción un 18%.

La mayoría de los mercados analizados alcanzaron récords históricos de producción solar fotovoltaica para un mes de abril. Alemania encabezó la lista con 8557 GWh, seguida por España con 3955 GWh, Italia con 3437 GWh y Francia con 2853 GWh.

Los récords de producción de energía solar fotovoltaica reflejan el crecimiento interanual de la capacidad instalada. Según datos de Red Eléctrica, entre abril de 2024 y abril de 2025, España añadió 6134 MW de esta tecnología al sistema peninsular, mientras que Portugal sumó 1123 MW a su capacidad solar.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.(*) En España y Portugal no se incluyen los datos del 28 de abril, día del apagón.

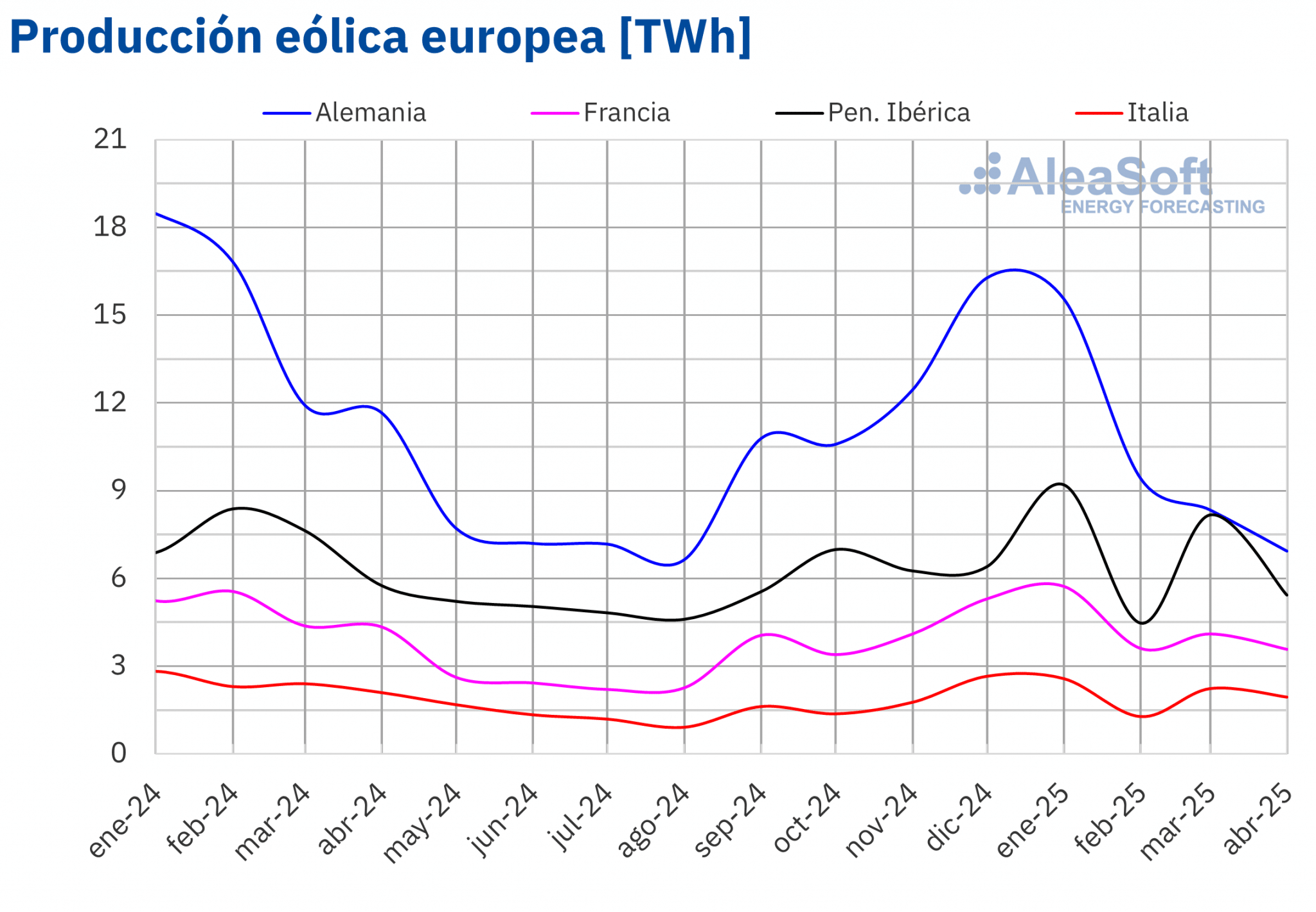

La producción eólica creció de forma interanual en abril de 2025 en Portugal, que registró un aumento del 3,5%. En cambio, el resto de los principales mercados eléctricos europeos redujeron su generación con esta tecnología. Alemania registró la mayor caída, del 41%, mientras que Italia tuvo el menor descenso, del 7,3%. España recortó su producción un 7,9% y Francia, un 18%.

En comparación con marzo de 2025, la producción eólica cayó en todos los mercados analizados. En este caso, España registró el mayor descenso, del 34%, seguido por la bajada del 19% en Portugal. Francia presentó la menor reducción, del 9,9%, mientras que Italia y Alemania tuvieron bajadas del 10% y 14%, respectivamente.

En abril de 2025, Portugal alcanzó su segundo mayor volumen de generación eólica para un abril, con 1184 GWh. Por el contrario, Alemania registró su nivel más bajo para un mes de abril desde 2016, con 6928 GWh.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.Demanda eléctrica

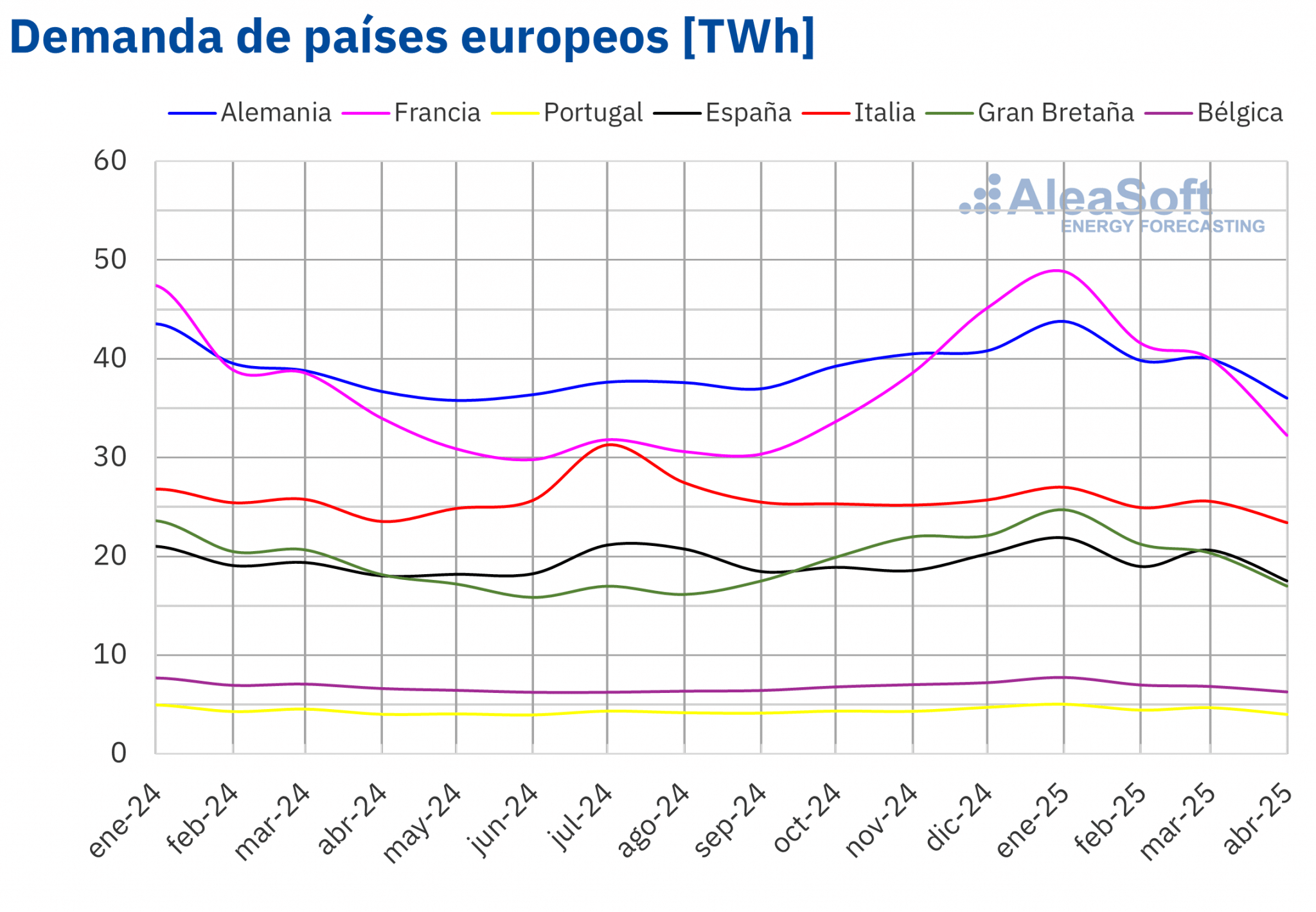

En abril de 2025, la demanda eléctrica disminuyó en los principales mercados eléctricos europeos en comparación con el mismo período de 2024. El mercado británico registró el mayor descenso, de un 6,4%, seguido por la caída del 5,1% en los mercados francés y belga y del 3,4% en el español. Portugal registró la menor bajada, del 0,3%, mientras que Italia y Alemania presentaron descensos del 0,5% y 1,8%, respectivamente.

En comparación con marzo de 2025, los principales mercados europeos también registraron descensos en la demanda. En este caso, el mercado francés tuvo la mayor caída, del 17%, mientras que el belga presentó la menor, con un 4,9%. En los mercados de Italia, Alemania, la península ibérica y Gran Bretaña, las reducciones oscilaron entre el 6,9% en el mercado alemán y el 14% en el británico.

En la mayoría de los mercados analizados, abril de 2025 fue más cálido que el mismo mes de 2024. Los incrementos de las temperaturas medias oscilaron entre 0,2°C en España y Alemania y 1,5°C en Gran Bretaña. En contraste, las temperaturas medias disminuyeron de forma interanual en Portugal en 0,9°C, mientras que en Italia se mantuvieron similares.

Respecto a marzo de 2025, las temperaturas medias fueron superiores en todos los mercados analizados. El mercado italiano presentó el menor incremento, de 2,8°C, mientras que el mercado alemán registró la mayor subida, de 4,2°C. En los mercados de Gran Bretaña, Portugal, España, Bélgica y Francia, los aumentos de las temperaturas medias oscilaron entre los 3,0°C del británico y los 3,7°C del francés.

El descenso de la demanda estuvo favorecido por las temperaturas más elevadas y por el hecho de que, a diferencia de 2024, la Semana Santa se celebró en abril.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.Mercados eléctricos europeos

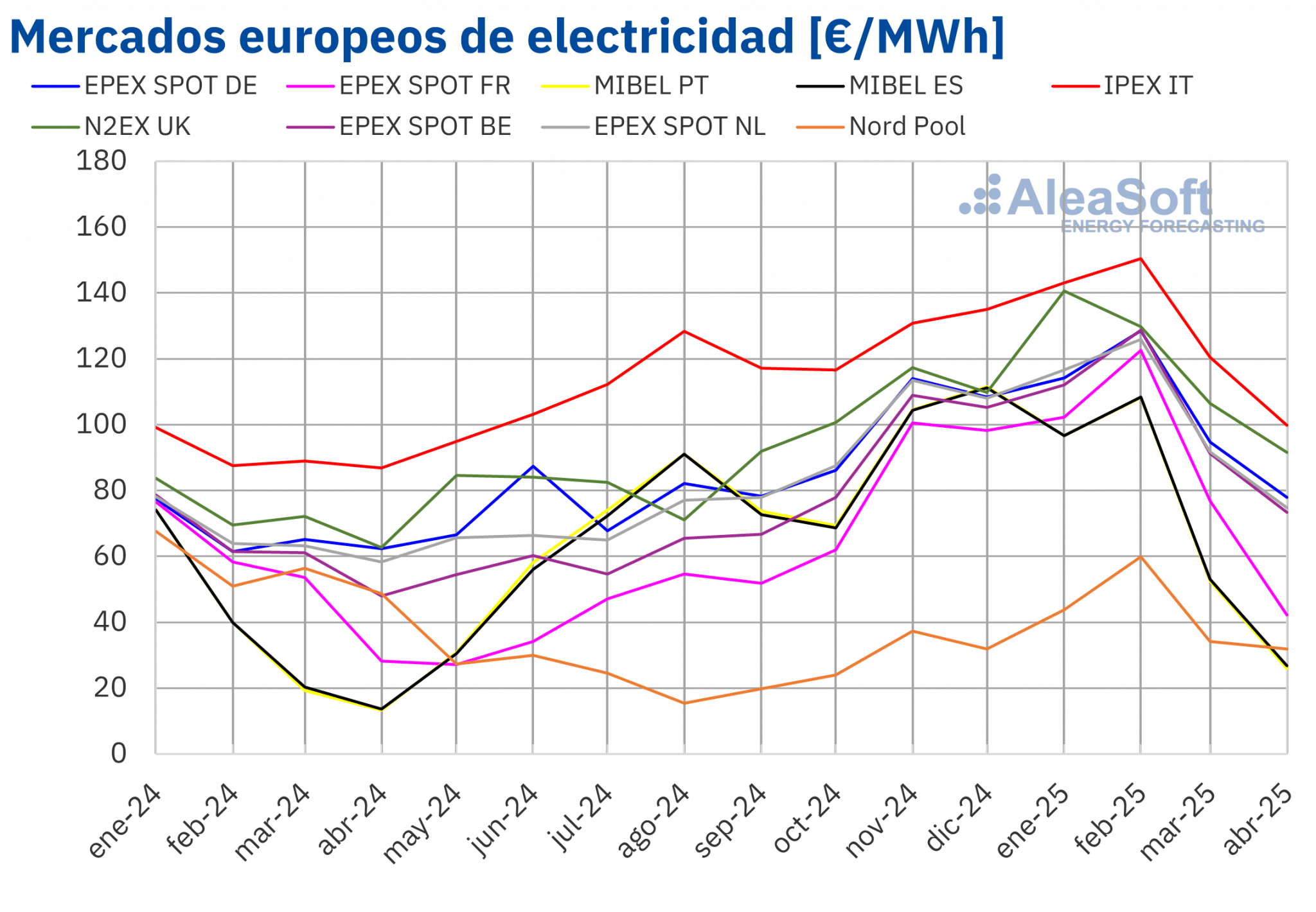

En el mes de abril de 2025, el precio promedio mensual fue inferior a 80 €/MWh en la mayoría de los principales mercados eléctricos europeos. Las excepciones fueron el mercado N2EX del Reino Unido y el mercado IPEX de Italia, cuyos promedios fueron de 91,54 €/MWh y 99,85 €/MWh, respectivamente. En cambio, el mercado MIBEL de Portugal y España registró los precios mensuales más bajos, de 25,91 €/MWh y 26,81 €/MWh, respectivamente. En el resto de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting, los promedios estuvieron entre los 31,85 €/MWh del mercado Nord Pool de los países nórdicos y los 77,94 €/MWh del mercado EPEX SPOT de Alemania.

En comparación con el mes de marzo, los precios promedio bajaron en todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Los mercados español y portugués alcanzaron las mayores caídas porcentuales de precios, del 50% y el 51%, respectivamente. En cambio, el mercado nórdico registró el menor descenso, del 6,6%. En el resto de los mercados, los precios bajaron entre el 14% del mercado británico y el 45% del mercado francés.

En cambio, comparando los precios promedio del mes de abril con los registrados en el mismo mes de 2024, los precios subieron en casi todos los mercados analizados. El mercado nórdico fue la excepción, con una caída del 35%. Por otra parte, los mercados español y portugués registraron la mayor subida porcentual de precios, del 96% en ambos casos. En el resto de los mercados, los aumentos de precios estuvieron entre el 15% del mercado italiano y el 53% del mercado belga.

Como consecuencia de estas variaciones de precios, en abril de 2025, los mercados español y portugués alcanzaron sus promedios más bajos desde mayo de 2024. El promedio mensual de Italia fue el más bajo desde junio de 2024, mientras que el promedio de Francia fue el más bajo desde julio de 2024. Los mercados alemán y neerlandés alcanzaron sus precios mensuales más bajos desde agosto de 2024. En el caso de los mercados británico, belga y nórdico, en abril de 2025, registraron sus menores promedios desde septiembre, octubre y noviembre de 2024, respectivamente.

En el mes de abril de 2025, el descenso de los precios del gas y de los derechos de emisión de CO2, el aumento de la producción solar y la caída de la demanda eléctrica respecto al mes anterior favorecieron la caída de precios en los mercados eléctricos europeos.

Por otra parte, en abril de 2025, los precios del gas subieron respecto a abril de 2024. La producción eólica bajó en la mayoría de los mercados. Además, en la península ibérica, la producción solar también descendió. Estos factores contribuyeron a la subida interanual de los precios registrada en la mayoría de los mercados eléctricos europeos.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.Brent, combustibles y CO2

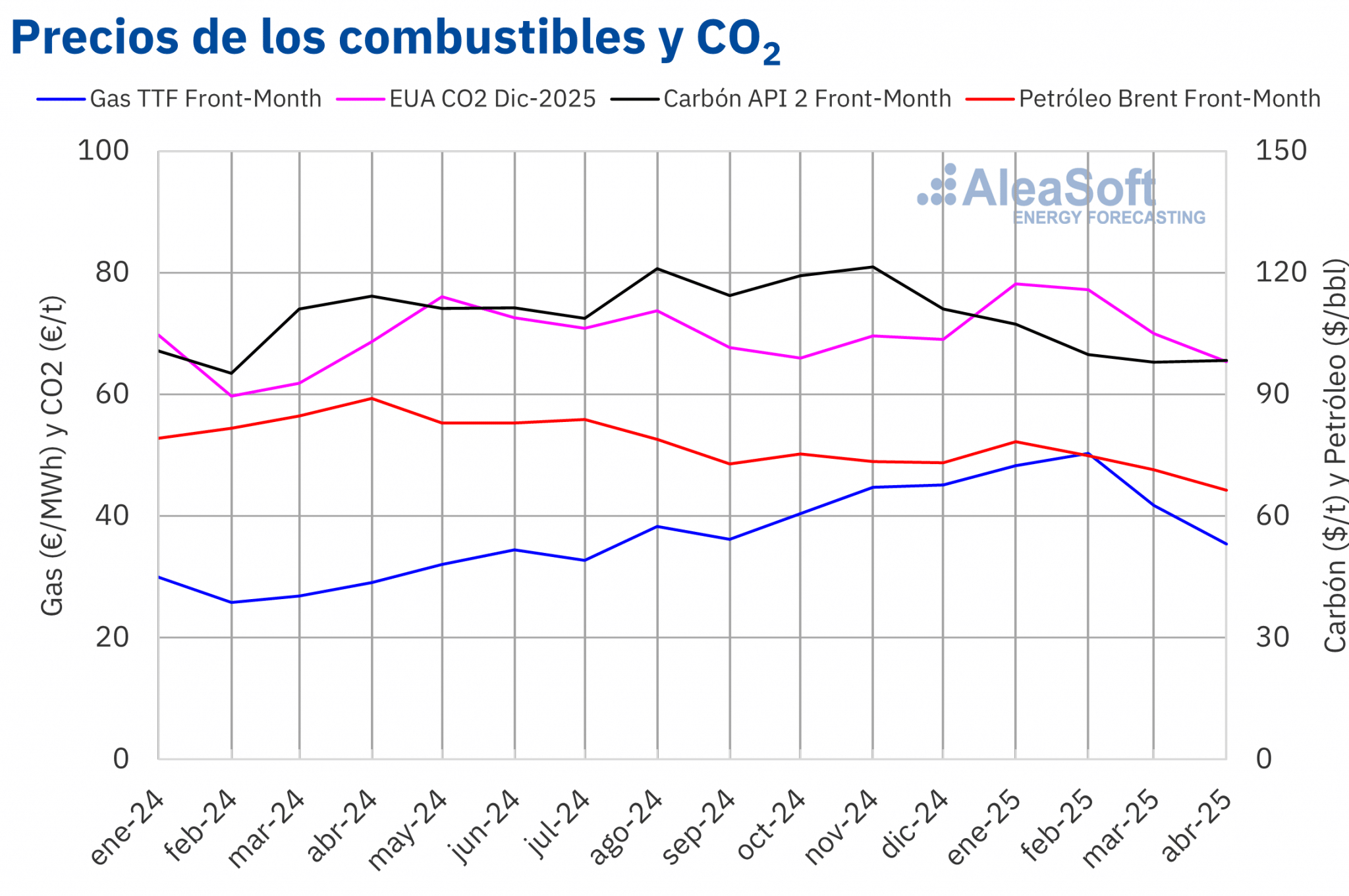

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio mensual de 66,46 $/bbl en el mes de abril de 2025. Según los datos analizados en AleaSoft Energy Forecasting, este promedio mensual fue el más bajo desde mayo de 2021. Este valor fue un 7,0% menor al alcanzado por los futuros Front‑Month de marzo de 2025, de 71,47 $/bbl y un 25% menor al correspondiente a los futuros Front‑Month negociados en abril de 2024, de 89,00 $/bbl.

En el mes de abril, la evolución de los precios de los futuros de petróleo Brent estuvo muy condicionada por las políticas estadounidenses. La suspensión temporal de los aranceles para algunos países y las sanciones a las exportaciones petroleras iraníes ejercieron su influencia al alza sobre los precios. Sin embargo, las tensiones comerciales continuaron, incrementando la preocupación por la demanda y propiciando el descenso de los precios. Además, las expectativas de incrementos de producción por parte de la OPEP+ también contribuyeron a la caída de los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el valor promedio registrado durante el mes de abril de 2025 por estos futuros fue de 35,41 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este es el menor promedio mensual desde agosto de 2024. En comparación con el promedio de los futuros Front‑Month negociados en el mes de marzo, de 41,81 €/MWh, el promedio de abril bajó un 16%. Si se compara con los futuros Front‑Month negociados en el mes de abril de 2024, cuando el precio promedio fue de 29,04 €/MWh, hubo un incremento del 22%.

En el mes de abril, la preocupación por la demanda causada por las políticas arancelarias estadounidenses, así como el incremento de las temperaturas, ejercieron su influencia a las baja sobre los precios de los futuros de gas TTF. La flexibilización de los objetivos de almacenamiento para el próximo invierno de los estados miembros de la Unión Europea también contribuyó al descenso de los precios. Por otra parte, los niveles de suministro permitieron el incremento de las reservas europeas.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, alcanzaron un precio promedio en abril de 65,37 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio mensual bajó un 6,7% respecto al promedio del mes de marzo, que fue de 70,03 €/t. Si se compara con el promedio del mes de abril de 2024, que fue de 68,68 €/t, el promedio de abril de 2025 fue un 4,8% menor.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y el almacenamiento de energía

La división AleaBlue de AleaSoft Energy Forecasting ofrece previsiones de corto y medio plazo de los mercados de energía. Estas previsiones son fundamentales para la gestión de la energía, la planificación, la generación de ofertas, la gestión de riesgos y para hacer coberturas a corto y medio plazo. Los servicios de AleaBlue incluyen previsiones de demanda, así como de precios de mercados intradiarios y de servicios de ajuste, las cuales son muy necesarias para el arbitraje de precios del almacenamiento de energía.

AleaSoft Energy Forecasting también cuenta con la división AleaStorage, la cual ofrece informes de previsiones específicamente diseñados para proyectos con almacenamiento de energía. Estos informes incluyen el cálculo de los ingresos y de la rentabilidad de los proyectos con almacenamiento de energía, el dimensionamiento de la batería óptima en sistemas híbridos con energías renovables y el análisis personalizado para distintos modelos de negocio.

Fuente: AleaSoft Energy Forecasting.