Información elaborada por AleaSoft, empresa líder en el desarrollo de modelos de previsión de consumo y precios en mercados energéticos

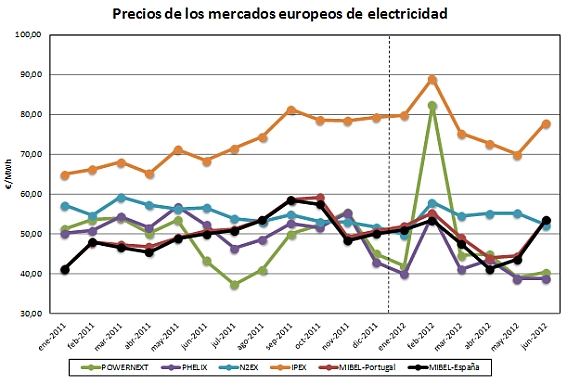

10 de julio de 2012.- La ola de frío que cubrió Europa en febrero comportó un aumento muy importante de la demanda en todos los países, que repercutió de manera más o menos significativa según el país, en el precio de la electricidad de los principales mercados mayoristas europeos (MIBEL, POWERNEXT, PHELIX, N2EX e IPEX). Este hecho provocó que en general los precios para el primer trimestre de 2012 fueran más altos que durante el segundo trimestre.

En el mercado MIBEL de España y Portugal, el aumento de precio debido al incremento de la demanda durante la ola de frío se vio atenuado por el gran volumen de energía eólica producida en febrero. El precio en España para el primer trimestre fue de 50,62 €/MWh, 5,41 €/MWh más que el mismo trimestre de 2011, y de 46,07 €/MWh para el segundo trimestre, 2,05 €/MWh menos que el mismo trimestre del año anterior. En Portugal, los precios medios para el primer y el segundo trimestre de 2012 fueron de 52,06 y 47,31 €/MWh, que representan, respectivamente, un aumento de 6,65 €/MWh respecto al primer trimestre de 2011 y un descenso de 1,53 €/MWh respecto al segundo trimestre de 2011.

El mercado en el que la ola de frío tuvo una mayor incidencia fue POWERNEXT en Francia, donde el promedio del precio en febrero duplicó el del resto de meses del semestre. Para algunas horas puntuales el precio de la electricidad en POWERNEXT superó los 1.900 €/MWh. El precio medio para el primer trimestre resultó en 55,75 €/MWh, 2,76 €/MWh más que el mismo trimestre de 2011. El precio descendió en el segundo trimestre y se situó en un promedio de 41,38 €/MWh, que son 7,69 €/MWh menos que el mismo trimestre del año anterior.

En el mercado PHELIX alemán, el precio medio durante el primer trimestre fue de 45,10 €/MWh, y 40,39 €/MWh en el segundo trimestre. Esto significó, respectivamente, una bajada de 6,75 €/MWh y de 13,21 €/MWh respecto a los mismos trimestres de 2011.

En el Reino Unido, el mercado N2EX marcó un precio promedio de 45,07 GBP/MWh (54,01 €/MWh) en el primer trimestre, 3,70 GBP/MWh menos que el primer trimestre de 2011. En el segundo trimestre el precio promedio fue de 43,97 GBP/MWh (54,23 €/MWh), 6,13 GBP/MWh menos que el segundo trimestre de 2011.

Los precios promedios del primer y segundo trimestre en el mercado italiano IPEX fueron, respectivamente, 81,23 y 73,48 €/MWh. Estos valores representaron un aumento interanual de 14,73 €/MWh y 5,16 €/MWh respectivamente.

Previsiones de precio de AleaSoft para el segundo semestre de 2012

Según las condiciones actuales de los mercados, la previsión de AleaSoft para el precio promedio del mercado MIBEL en España para el tercer trimestre es de 51,67 €/MWh y para el cuarto trimestre, de 49,91 €/MWh. De estas previsiones, se obtiene una previsión de precio promedio para todo el año 2012 de 49,57 €/MWh. Las previsiones para MIBEL en Portugal son ligeramente superiores, 52,02 €/MWh para el tercer trimestre y 50,14 €/MWh para el último trimestre. La previsión para el precio promedio del 2012 es de 50,39 €/MWh.

Para el mercado POWERNEXT en Francia, la previsión para el tercer trimestre de 2012 es 38,11 €/MWh, y de 50,91 €/MWh para el cuarto trimestre. La previsión del precio promedio de todo el año 2012 es de 46,53 €/MWh.

La previsión del precio promedio de PHELIX es de 41,68 €/MWh para el tercer trimestre y 46,77 €/MWh para el cuarto trimestre. La previsión para el año 2012 es de 43,49 €/MWh.

Se prevé que para el tercer trimestre el precio para el mercado N2EX en el Reino Unido sea 41,98 GBP/MWh, y 46,88 GBP/MWh para el último trimestre. Estas previsiones resultan en un precio promedio para el año 2012 de 44,47 GBP/MWh.

Las previsiones para los precios promedios del tercer y cuarto trimestre del 2012 en el mercado italiano IPEX son, respectivamente, 80,18 y 71,37 €/MWh. Con estas previsiones, el precio promedio durante el año 2012 es de 76,56 €/MWh.

Precios de los combustibles

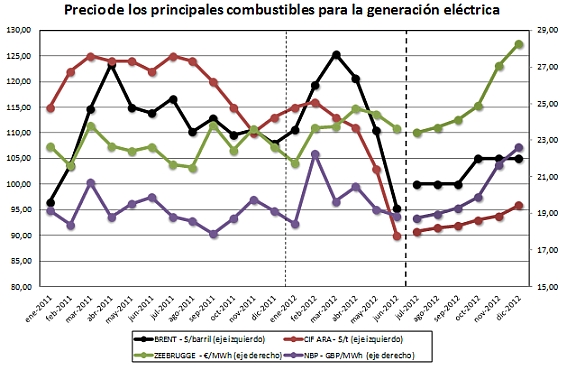

El promedio del precio del barril de petróleo Brent de referencia en Europa durante el primer trimestre de 2012 se situó en $118,42, que representa un aumento de $13,01 respecto al primer trimestre de 2011. La incertidumbre en las importaciones de petróleo de Irán por las sanciones impuestas por EEUU y Europa, y los problemas con las importaciones de petróleo africano fueron los impulsores de este encarecimiento del Brent durante el primer trimestre. La incertidumbre de la evolución de la economía en la eurozona, la elevada producción de petróleo por parte de los países de la OPEP y los anuncios de la Agencia Internacional de la Energía de intervenir en caso que los precios subieran más, propiciaron una caída en el precio del barril Brent en el segundo trimestre que situó el promedio trimestral en $108,84, una caída de $8,27 respecto al mismo trimestre de 2011.

De manera similar, los precios del gas Zeebrugge y NBP experimentaron fuertes subidas a principio de año debido al aumento de la demanda por las bajas temperaturas registradas en el continente en febrero, y cerraron el primer trimestre con promedios trimestrales de 23,05 €/MWh y 20,08 GBP/MWh, respectivamente, que suponían subidas respecto al primer trimestre de 2011 de 0,33 €/MWh y 0,65 GBP/MWh, respectivamente. Durante el segundo trimestre, la moderación de las temperaturas y el aumento de los almacenamientos de gas moderaron la subida del precio del Zeebrugge (24,27 €/MWh, 1,70 €/MWh más que en el segundo trimestre de 2011) e incluso produjeron bajadas en el precio del gas NBP hasta dejar la media para el segundo trimestre en 19,51 GBP/MWh.

El precio del carbón europeo CIF ARA experimentó importantes caídas durante la primera mitad del 2012. En el primer trimestre registró un precio promedio de 114,64 $/tonelada, 5,98 $/tonelada menos que en el mismo trimestre del año anterior, y durante el segundo trimestre, 101,35 $/tonelada, 21,99 $/tonelada menos que el segundo trimestre de 2011. Las principales razones de la caída del precio son la abundante oferta y la poca demanda existente en Europa y en otras potencias industriales como China. La debilidad del euro frente al dólar y el empeoramiento de la situación y las perspectivas económicas en Europa también han contribuido al descenso del precio del carbón europeo.

Para la segunda mitad de 2012, se espera que los precios del barril Brent y del carbón europeo aumenten ligeramente. El precio del barril de Brent se espera que llegue a los $105, y se prevé que el precio promedio del carbón CIF ARA para el último trimestre llegue a los 94,24 $/tonelada. Por lo que se refiere al precio del gas, se esperan subidas significativas hasta final de año. El promedio trimestral del precio del gas Zeebrugge se espera que suba hasta los 26,74 €/MWh, y el gas NBP, hasta los 21,39 GBP/MWh.

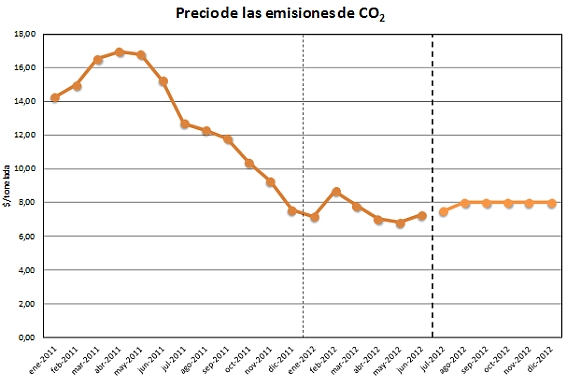

Precios de los derechos de emisiones de CO2

El precio de las EUA de CO2 se situó en 7,87 y 7,04 €/tonelada el primer y segundo trimestre de 2012, lo que representa una bajada de 7,46 y 9,30 €/tonelada respecto a los mismos trimestres de 2011. El descenso del precio del Brent y la incertidumbre sobre la Fase III del mercado de emisiones son los principales causantes de la sostenida caída del precio de las EUA respecto a 2011. Aun así, el precio ha conseguido mantenerse estable durante el segundo trimestre incluso con las presiones de las perspectivas de la evolución económica. Se prevé que para la segunda mitad de 2012 el precio de las emisiones se mantenga alrededor de 8 €/tonelada.