AleaSoft Energy Forecasting, 4 de marzo de 2024. Entrevista de Ramón Roca, director de El Periódico de la Energía, a Antonio Delgado Rigal, Doctor en Inteligencia Artificial, fundador y CEO de AleaSoft Energy Forecasting.

Comenzó el año un poco que parecía que iba a haber bastante incertidumbre, pero el Gobierno aprobó el Real Decreto en el que aprobó una modificación de los hitos de la tramitación, dándoles un mayor plazo para poder desarrollar los proyectos y llegar a tiempo. ¿Cómo lo habéis visto esto desde AleaSoft?

Bueno, esto fue el Real Decreto‑Ley 8/2023 que se aprobó en enero y fue muy positivo. Aumentar los plazos era fundamental. Si no hubiéramos perdido muchos proyectos, algunos de los cuales son buenos y no hubieran llegado a tiempo. Entonces toda esta energía, vamos a decir, sigue viva y tiene mucho más plazo para poder llegar a tiempo, obtener financiación e implementarse.

Los mercados eléctricos están poco a poco recuperándose, llegando este mes de febrero a cerrar por debajo de los 45 €/MWh, lo que supone regresar al 21% de IVA en la factura de la luz. ¿A qué se debe esta bajada de los precios?

Sí, en febrero, como mencionas, ha ido bajando. En la primera semana estábamos en 70 €/MWh, después en la segunda 50 €/MWh y después terminamos en 30 €/MWh con todo el viento que hemos tenido. Y esto es fundamentalmente por la bajada del gas que hemos observado sobre todo desde finales de octubre. El gas estaba por encima de 50 €/MWh y a finales de febrero estamos viendo que estamos en 23 €/MWh. O sea, hemos roto la barrera del suelo de los 25 euros el megavatio hora, que es una senda en la que estábamos antes del COVID en gas históricamente. Oscilaba entre 15 €/MWh y 25 €/MWh, y ahora hemos vuelto a esa senda, lo que es positivo. De octubre para acá ha bajado un 50%, no solo el TTF, sino también en Estados Unidos, y es la causa de esta bajada tan brusca que hemos tenido en febrero, tanto en el Spot como en los mercados de futuros. Entonces, estamos volviendo a recuperar la situación pre‑Covid, por decirlo de alguna manera.

¿Ha influido de alguna manera también la bajada de los precios de los derechos de emisiones de CO2 y la caída de la demanda que ha habido en Europa?

El precio del CO2 estaba en octubre en unos 85 euros por tonelada. Ahora estamos en 50 €/t. La tonelada ha bajado 35 euros en cuatro meses. Eso, evidentemente, es un factor que ha influido también. La demanda ha sido relativamente baja en este invierno. Ha sido un invierno relativamente suave comparado con otros que teníamos, y eso también influye en el consumo eléctrico y en el de gas. Teníamos, vamos a decir, mucho gas almacenado desde el otoño. Hemos ido almacenando durante el 2023, con lo cual no nos pasó como nos había pasado en el 2021 que nos habíamos quedado sin gas. Y ahora se afrontó bien el invierno que fue relativamente suave. Los mercados de futuros se influencian mucho por las bajadas bruscas del Spot. Todas estas causas hacen que estemos llegando a precios pre‑Covid de alguna manera.

Esta bajada de los precios estará afectando de alguna manera a los contratos de renovables a largo plazo o PPA.

En cuanto a PPA, esto no es bueno para los desarrolladores, para los sponsors es un desastre. Ahora estamos en una situación que podemos decir que es crítica, porque los offtakers, que son los que compran el PPA, están viendo precios de mercado muy, muy apetitosos, bajos. Y dicen, ¿cómo me voy a comprometer yo a un PPA a 10 años con un precio que igual no es todo lo bajo que quiero, cuando ya tengo precios bajos con los que puedo ir al mercado? Entonces eso está haciendo que muchos contratos que estaban avanzados se están congelando de alguna manera.

Y eso puede afectar también al desarrollo renovable futuro en el país.

Esto es grave porque si la señal de precios que están viendo los offtakers, que son los compradores, baja, es un momento en el que el PPA que se puede ofrecer a ellos no es rentable desde el punto de vista de la financiación, con lo cual puede ser complicado.

Hemos hablado mucho de la importancia del almacenamiento para el sistema eléctrico nacional. Vemos que la gran producción de energías renovables en el mercado hace que se estén dando precios muy bajos que hacen que las propias plantas se canibalicen y no puedan cubrir ni sus costes. Entonces sí se está viendo que hay una necesidad de poder atraer y de inyectar almacenamiento. ¿Pero está tardando? ¿Cómo lo veis vosotros desde AleaSoft? ¿Cuándo se va a dar este boom del almacenamiento de las baterías?

Las baterías son la salvación del mercado y de las renovables y por tanto de la transición. Es un aspecto crítico. O sea, tan importante es construir parques fotovoltaicos y eólicos como construir instalaciones de almacenamiento. Hablamos de energías que no son controlables y la única forma de hacerlo es con la batería, con el almacenamiento. Entonces, este año esperamos que los pagos por capacidad se puedan implementar y ya a partir de 2025 veamos las primeras subastas. Es lo que espera el sector. Es fundamental que este vector, el del almacenamiento, se potencie.

En vuestras previsiones de precios para cuando llegue el almacenamiento, ¿cómo puede quedar la curva de precios en España?

El ingreso fundamental del almacenamiento es el arbitraje entre el día y la noche. Con lo cual, cuando empieza a haber más fotovoltaica, entonces las baterías empiezan a almacenar y el precio no baja tanto. Y al igual por la noche, la batería empieza a inyectar por la noche y el precio tampoco sube tanto, hay un equilibrio que va compensando estas oscilaciones.

¿Os están llamando los desarrolladores de baterías para saber más o menos cuánto van a poder cobrar por sus baterías?

Nosotros hemos creado una división en la empresa para todo el tema de almacenamiento, hacer una serie de herramientas para ayudar a lo que es la gestión de la batería en el corto plazo, para ver el ingreso que va a tener esa batería y para diseñar la batería, cómo usarla, si son baterías de cuatro horas, de dos horas, una hora. También hay baterías stand alone y baterías como parte de la hibridación de un parque. Tenemos una serie de herramientas que hemos ido desarrollando para hacer estos cálculos. O sea, ¿cuál es la mejor batería que hay que poner? O la capacidad de la batería que hay que poner para que sea lo más rentable posible.

Después del desarrollo de renovables y del almacenamiento, ¿qué otros vectores veis desde AleaSoft para que esta transición energética vaya avanzando?

El otro vector que tenemos son las redes, hay que desarrollar las redes, la red de transporte, la red de distribución y los intercambios internacionales. Es fundamental. Por ejemplo, hemos estado hablando hoy con algunos clientes nuestros que están comentando que en Madrid se pueden instalar Data Centers, pero que no hay capacidad suficiente. No está la red preparada para tanta energía renovable. Las inversiones que hay que hacer en redes son billonarias, pero no vemos el dinamismo que debería tener.

El otro vector también fundamental es la demanda renovable. La demanda renovable es básica. O sea, si no tenemos un consumidor de energía renovable, nos sobra la generación. Aquí es fundamental, por ejemplo, desarrollar la demanda renovable tanto en el transporte como en la industria. O sea, quitar todos los combustibles fósiles que todavía se consumen, que vienen siendo un 60% de lo que se consume. Y por eso podemos decir que hay muchas perspectivas para la fotovoltaica y la eólica, porque hay mucha demanda renovable, o sea mucha demanda que ahora no es renovable, que se puede cubrir con estas producciones de energía limpia.

¿Quería saber también cómo veis vosotros desde AleaSoft todo el tema del hidrógeno? ¿Veis que eso va a ir avanzando?

El hidrógeno verde podríamos decir que es un vector fundamental de la demanda renovable tanto para el transporte como para la industria. Ahora con todo este desarrollo que pensamos, el hidrógeno verde va a cobrar más protagonismo. También para producir amoniaco, para producir metanol, otros tipos de combustibles. Es un vector fundamental para el transporte grande, para camiones, barcos o aviones y como no, toda la industria, o sea, toda la demanda que no está electrificada.

¿Cómo veis desde AleaSoft que España vaya a ser uno de los pocos países que quiera abandonar la energía nuclear después de la crisis energética que hemos vivido?

Nosotros desde AleaSoft el mensaje que transmitimos es que las centrales tienen que ser seguras ante todo y tienen que ser rentables. Eso es lo principal y eso lo decide el mercado. Lo que no puede ser es que tengamos centrales que necesiten, por ejemplo, 50 €/MWh y que el precio esté en 40 €/MWh. Porque esa central nuclear se convierte en una ONG de generación. Si la nuclear no es rentable, se cierra, y si no es segura también. No es un tema regulatorio de más tiempo, menos tiempo, sino que mientras sean rentables y los dueños quieran mantenerla y sean seguras que se mantengan 50 o 60 años.

Volvamos un poco atrás al tema de los PPA porque sé que vosotros tenéis un Marketplace de PPA y otro de activos y proyectos renovables, ¿de qué se trata esto?

Nosotros tenemos 25 años de historia, como sabes, y hemos trabajado, o estamos trabajando con las empresas grandes, medianas, con todo el sector, tanto los que producen como los que consumen. Y orgánicamente hemos ido poniendo de acuerdo a unos con otros, porque todos usan nuestras previsiones, que son una referencia a nivel español. Todos las usan. Y entonces, ya es un primer paso para ponerse de acuerdo en un PPA, que es un contrato de largo plazo. Si los dos ven el mismo precio en los próximos 10 o 15 años, entonces es más fácil el acuerdo. Poco a poco hemos ido poniendo de acuerdo a los offtakers con los sponsors.

Pero a partir de finales del año pasado dijimos, vamos a hacerlo más masivo, no solo con nuestros clientes, sino abrirlo a otros agentes del mercado. Y está teniendo éxito. Ahora tenemos muchos contratos de suscripción y eso también nos ha permitido ver el mercado por dentro. Antes veíamos el PPA por fuera como lo ves tú, un precio más o menos, pero ahora estamos viendo cómo se forma el precio, cuál es la variación de los precios, qué precio oferta cada uno tanto para comprar como para vender. Y esto bueno, nos está dando una visión profunda del tema.

Sois de las pocas consultoras que os dedicáis a esto de las previsiones de precios que habéis utilizado la Inteligencia Artificial desde hace bastantes años. Quería saber si realmente ha sido un acierto y ha funcionado esto de la IA

La Inteligencia Artificial ahora está de moda. Creo que el año 2023 ha sido un punto de inflexión en cuanto a la Inteligencia Artificial, de sus usos, sus aplicaciones y, sobre todo, que la gente la conozca, pero la Inteligencia Artificial tiene mucho más de 50 años. Ahora con toda la potencia de cálculo que hay, más la potencia de almacenamiento de datos infinitos que se pueden analizar, se está dando un salto cualitativo de la Inteligencia Artificial.

Nosotros desde el primer momento hemos utilizado una metodología basada en Inteligencia Artificial y que ha funcionado en todos los mercados y en todos los horizontes. Sí, ha funcionado, ha sido un gran logro porque hemos conseguido en estos 25 años que las previsiones sean buenas, robustas y estables durante todo el tiempo.

¿En qué se diferencian vuestros servicios de la competencia? ¿Qué es lo que destacaríais de vuestros modelos de previsión?

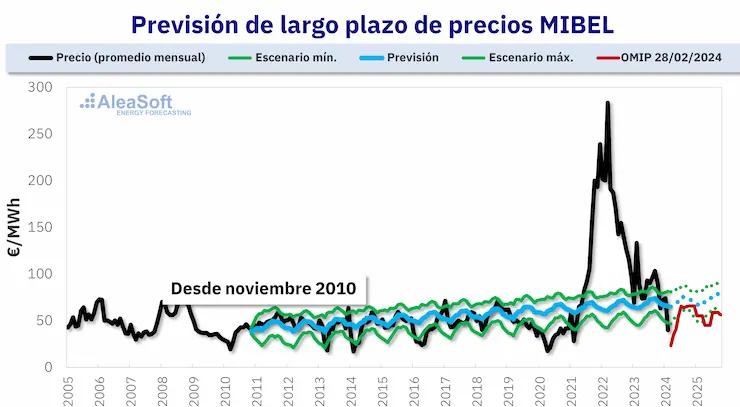

Nosotros tenemos un modelo científico que tiene gran calidad y que tiene coherencia, que es lo más importante. Nosotros hacemos previsiones ni optimistas ni pesimistas. Muchas veces mencionamos un gráfico, presentamos un gráfico con una previsión que hicimos en octubre de 2010 y que todavía vemos que funciona. Ves que ha ido funcionando y todavía de cara al presente tiene poca variabilidad. Y eso que, en el 2010, cuando lo hicimos, lo que teníamos era carbón, había fuel todavía, había menos eólica que ahora y el desarrollo de la fotovoltaica era aún muy incipiente en España.

Previsión de precios de largo plazo del mercado ibérico de electricidad MIBEL realizada a finales de octubre de 2010 por AleaSoft.

Previsión de precios de largo plazo del mercado ibérico de electricidad MIBEL realizada a finales de octubre de 2010 por AleaSoft.Fuente: AleaSoft Energy Forecasting.

Sin embargo, la previsión es buena. ¿Y por qué? Porque es un modelo que está basado en el equilibrio de mercado y ese equilibrio es cuánto está dispuesto a pagar uno que compra y en cuánto está dispuesto a vender el que lo produce. Ese equilibrio es fundamental. Oferta y demanda, es básico y también está el equilibrio entre lo que son tecnologías rentables y tecnologías no rentables.

El fuel no salió por decreto. El fuel salió porque cada vez era más caro y vino otra tecnología que era gas que lo fue sustituyendo. El gas también fue sustituyendo al carbón. La eólica ha ido sustituyendo también al gas. Entonces una tecnología va sustituyendo a la otra, pero el equilibrio de mercado se mantiene. Por eso esa previsión que hicimos hace 13 años sigue siendo válida. Y es una de las cosas que nos diferencia de la competencia. Nosotros miramos el futuro y las variables de futuro, pero también lo que pasó en el pasado y lo que está pasando en el presente, esa es la diferencia fundamental, por eso nuestra calidad y nuestra coherencia.

Como has comentado, cumplís este 2024, 25 años prácticamente habéis vivido en pareja con el mercado eléctrico, casi como una especie de matrimonio. ¿Cómo habéis vivido vosotros estos 25 años o cómo ha cambiado el mercado eléctrico durante estos 25 años? ¿Qué es lo que más os ha llamado la atención de todo este tiempo y qué creéis que ha marcado al sector de cara al futuro?

Estos 25 años han sido de cambio. Cuando comenzamos en 1999, o sea el siglo pasado, en el milenio pasado, solo la demanda era lo más importante porque no había renovables. Había que hacer previsiones de demanda con mucha calidad. Y empezamos haciendo previsiones de demanda, después previsiones de precios y poco a poco fueron viniendo los agentes. O sea, que hemos vivido el mercado desde que nació. Vimos cómo empezó la eólica a florecer y tuvimos que empezar a hacer previsiones eólicas a corto, medio y largo plazo. Antes de la eólica vinieron los ciclos combinados, que fueron una revolución. Fueron clientes nuestros a medida que fueron surgiendo. Después vino la eólica y las principales empresas, las que desarrollaron la eólica, son clientes nuestros. Después la fotovoltaica. Con las renovables, las previsiones de largo plazo toman mucha más importancia.

Además, se ha diversificado mucho el mercado. Cuando comenzamos hace 25 años, eran muy pocos agentes y ahora yo creo que igual hay 500 agentes en el mercado vendiendo y comprando electricidad.

Quería saber si esa entrada de las renovables en el mercado ha sido el mayor reto al que se ha enfrentado el sector, es decir, cambiar de un mix puramente térmico más la hidroeléctrica, basado en combustibles fósiles y con una capacidad de generación bastante alta a un mix controlado o marcado por las energías renovables, que son más intermitentes y que hay que saber gestionarlas mejor. ¿Ese ha sido el gran reto que ha vivido el sector?

Hace 25 años teníamos las nucleares, que son la base, teníamos la hidráulica que es gestionable, teníamos el carbón y después los ciclos combinados, que también son gestionables, o sea que era un mercado gestionable. Después viene la eólica cada vez con más cantidad de energía al mercado y ya es un problema, porque para el gestor de la red es complicado. Estamos hablando de mucho más viento o mucho menos viento. Eso provoca desajustes en el mercado, sobre todo en el sistema eléctrico. Hay que entrar con mercados de ajustes. Y sí, ha sido un gran reto, sobre todo por la poca gestionabilidad que tienen estas tecnologías.

Por eso decíamos que necesitamos las baterías. Son imprescindibles. No podemos dejar de tener gas, porque ahora mismo el gas es nuestra batería. Tenemos gas en un tubo o en un tanque y cuando lo necesitamos por la noche lo usamos o cuando lo necesitamos en invierno lo usamos. Que, por cierto, este tema del invierno es otra cosa que hablamos siempre, el almacenamiento estacional. Que nadie hablaba de eso. Cuando no tengamos gas, ¿qué vamos a hacer en invierno, cuando no tengamos viento y no tengamos sol? Hay que ir pensando. También hay que ver al hidrógeno no solo como vector fundamental para la industria del transporte, sino como un vector de almacenamiento estratégico para el invierno. Se va a producir cuando tengamos renovables, almacenarlo y usarlo en el invierno, si es que realmente nos creemos la descarbonización y que no vamos a tener los ciclos combinados disponibles cuando no tengamos ningún combustible fósil.

No quería dejar de comentar contigo el tema de la reforma del mercado. ¿Crees que era necesario tanto revuelo como se ha montado para luego no haber avanzado tanto como nos han querido vender? Se decía que el mercado estaba roto y lo criticaba todo el mundo. ¿Cómo habéis visto todo esto vosotros? ¿El mercado necesita más cambios o necesita algún cambio de cara al futuro?

Nosotros, como tú conoces, publicamos en tu diario dos veces a la semana y siempre lo hemos dicho, que el mercado marginalista es lo que había, lo que hay y lo que habrá, porque no se ha encontrado otra cosa mejor. O sea, se critica mucho, pero funciona. Cuando el COVID funcionó y después, ahora, con la crisis de Ucrania, también ha funcionado. La gente decía que está mal diseñado, y se ha visto todo lo contrario.

A ello hay que sumar que la especulación estuvo en el gas.

Todo fue la manipulación de Rusia, que en el 2021 ya sabía que iba a invadir Ucrania y empezó a cortar el suministro porque pensó que presionando a Europa con los precios de la energía, Europa no ayudaría lo suficiente a Ucrania y haría la vista gorda, que no ha sido así, evidentemente, y los precios por eso subieron, pero el mercado ha funcionado. El mercado marginalista funciona, porque no solo funciona en el mercado Spot, sino que ese mercado después es el que se toma de referencia para los próximos 20 años, todo el futuro.

Y también en lo que no ve la gente, en los mercados de ajuste, que todos son marginalistas también. Entonces todo es coherente y todo funciona. Además, es un mercado integrado en Europa, el mismo mercado. Entonces, cuando el precio subía, había gente que hablaba de reformarlo. Ahora que el precio está bajando, nadie dice nada. O sea, estos días que hemos tenido precios cero algunas horas, nadie dice que hay que reformar el mercado. Tenemos que acostumbrarnos que hay veces que son altos los precios y otras veces bajos en función del precio de gas, del precio del CO2 y de cómo están produciendo las renovables.

Vamos a rematar esta entrevista con Antonio Delgado Rigal de AleaSoft felicitándoles por su vigesimoquinto aniversario y lo que sí me entra es la curiosidad, saber cómo vais a celebrarlo, ¿tenéis previsto hacer algo?

Estamos hablando con alguna gente a ver si nos ayudan a montar algún tipo de actividad de celebración en octubre, entonces estamos gestionando este tema para poderlo celebrar con nuestros clientes o clientes potenciales.