AleaSoft Energy Forecasting, 1 de abril de 2025. En el primer trimestre de 2025, los precios de la mayoría de los principales mercados eléctricos europeos subieron. En varios mercados, el precio promedio trimestral fue el más alto desde el segundo trimestre de 2023. Uno de los principales drivers de esta subida fue el aumento de los precios del gas, cuyo promedio trimestral también fue el más alto desde esa fecha. El incremento de los precios del CO2 y de la demanda eléctrica también favoreció la evolución alcista de los precios. La solar fotovoltaica registró niveles récord de generación para un primer trimestre en los principales mercados europeos mientras que la producción eólica descendió de forma interanual.

Producción solar fotovoltaica y producción eólica

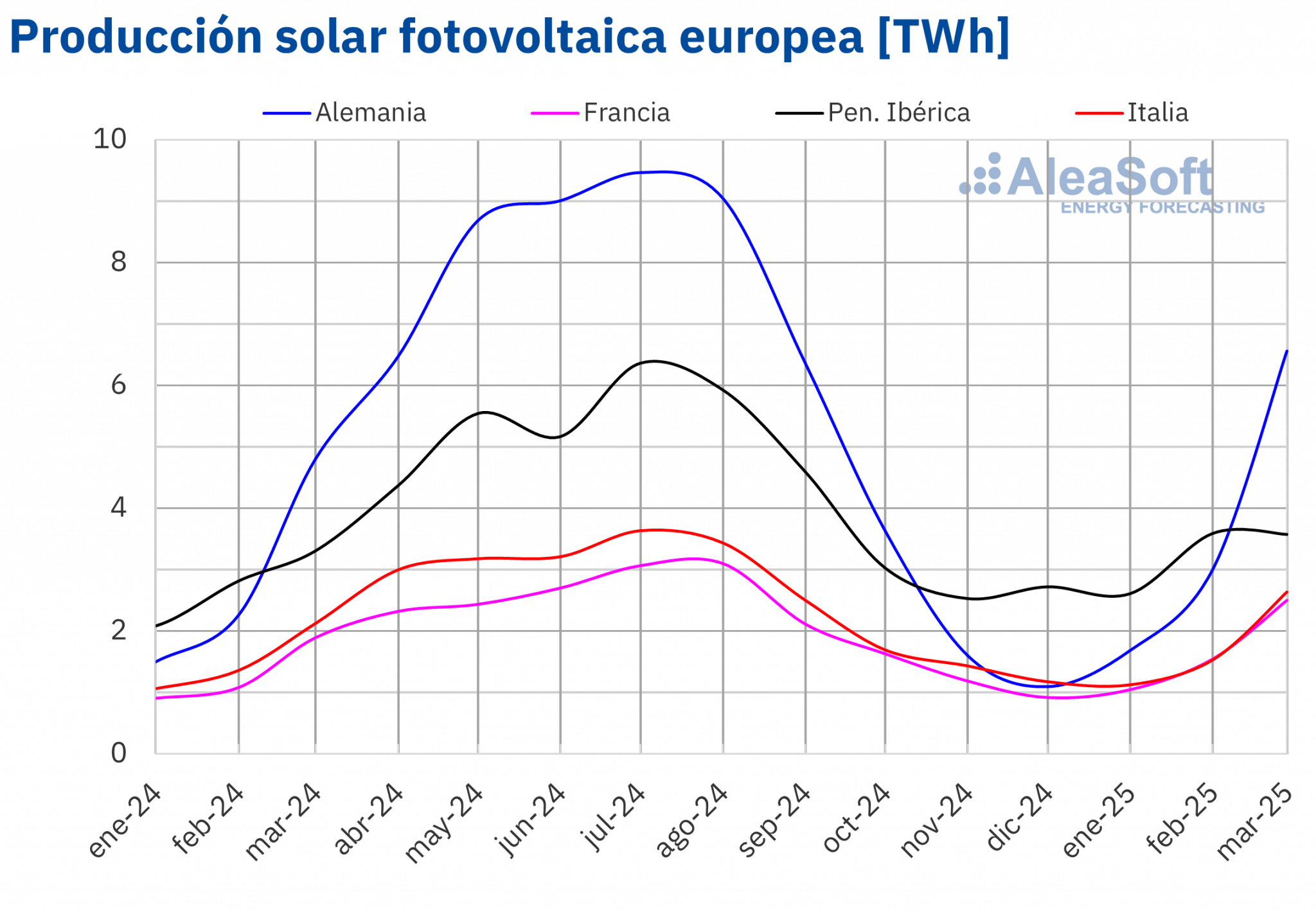

En el primer trimestre de 2025, la producción solar fotovoltaica aumentó de forma interanual en los principales mercados europeos, con incrementos que oscilaron entre el 13% en España y el 33% en Alemania y Francia. Este crecimiento permitió que todos estos mercados alcanzaran niveles récord de generación fotovoltaica para un primer trimestre: Alemania con 11 238 GWh, España con 8322 GWh, Italia con 5276 GWh, Francia con 5092 GWh y Portugal con 1011 GWh.

Además, la producción solar fotovoltaica también superó la del trimestre anterior en los mercados analizados por AleaSoft Energy Forecasting, con incrementos que van desde el 15% en España y Portugal hasta el 81% en Alemania.

Durante los tres primeros meses de 2025, en el sistema peninsular español se añadieron 1077 MW de nueva capacidad solar fotovoltaica. En Portugal, hasta febrero, la potencia instalada de esta tecnología aumentó en 112 MW respecto a diciembre de 2024.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

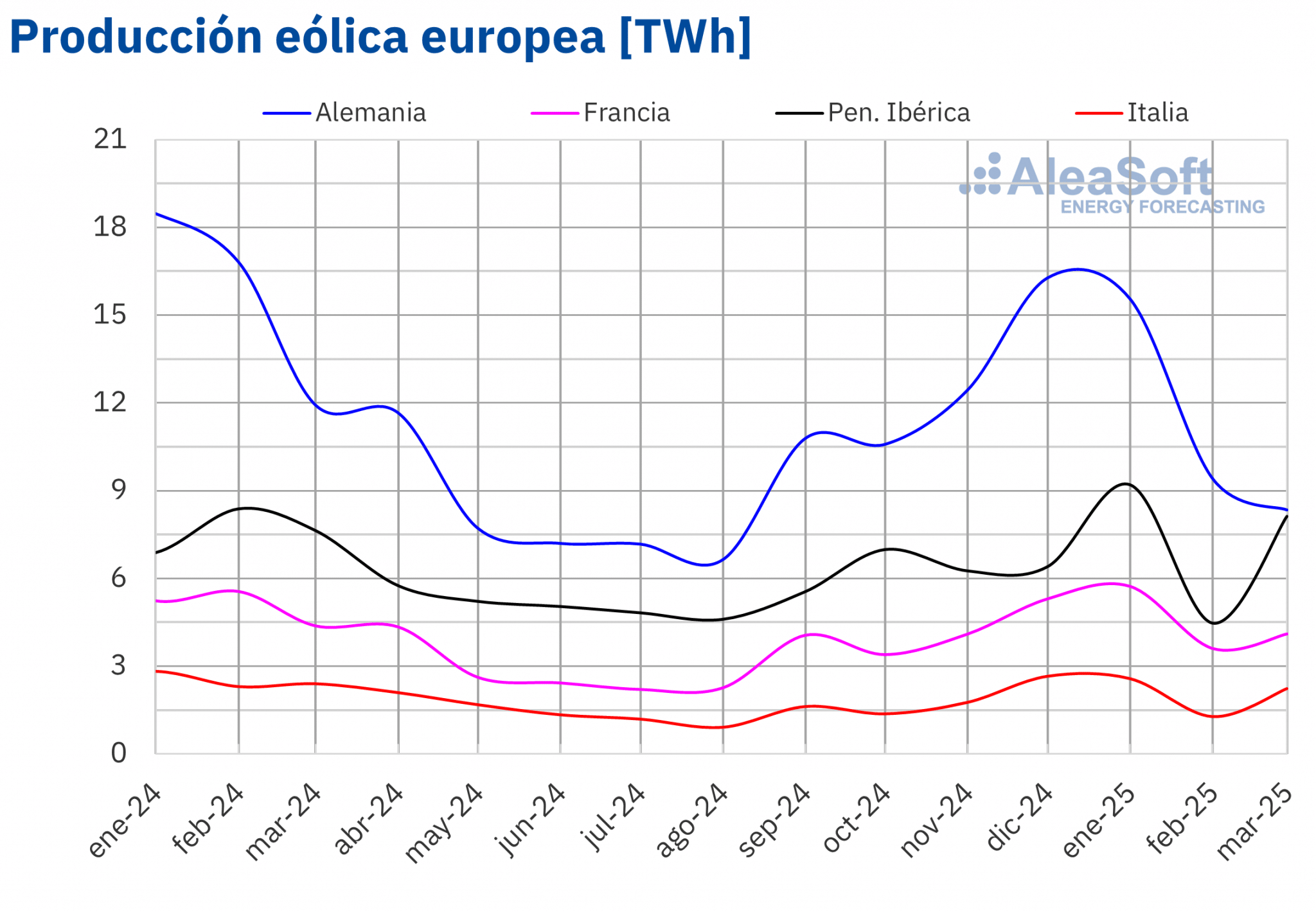

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.La producción eólica registró un descenso interanual durante el primer trimestre de 2025 en los principales mercados europeos, con caídas que oscilaron entre el 2,6% en el mercado portugués y el 29% en el mercado alemán.

Sin embargo, al comparar la producción del primer trimestre de 2025 con la del cuarto trimestre de 2024, se observaron aumentos en la mayoría de los mercados analizados por AleaSoft Energy Forecasting. El mayor incremento se produjo en el mercado español, con un 16%, mientras que el menor se dio en Portugal, con un 2,9%. En cambio, en Alemania la producción eólica bajó un 13% en comparación con el trimestre anterior.

Entre enero y marzo de 2025, en España peninsular se instalaron 111 MW de energía eólica. Por su parte, en Portugal, hasta el cierre de febrero, la potencia instalada de esta tecnología se mantuvo sin cambios respecto a diciembre de 2024.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.Demanda eléctrica

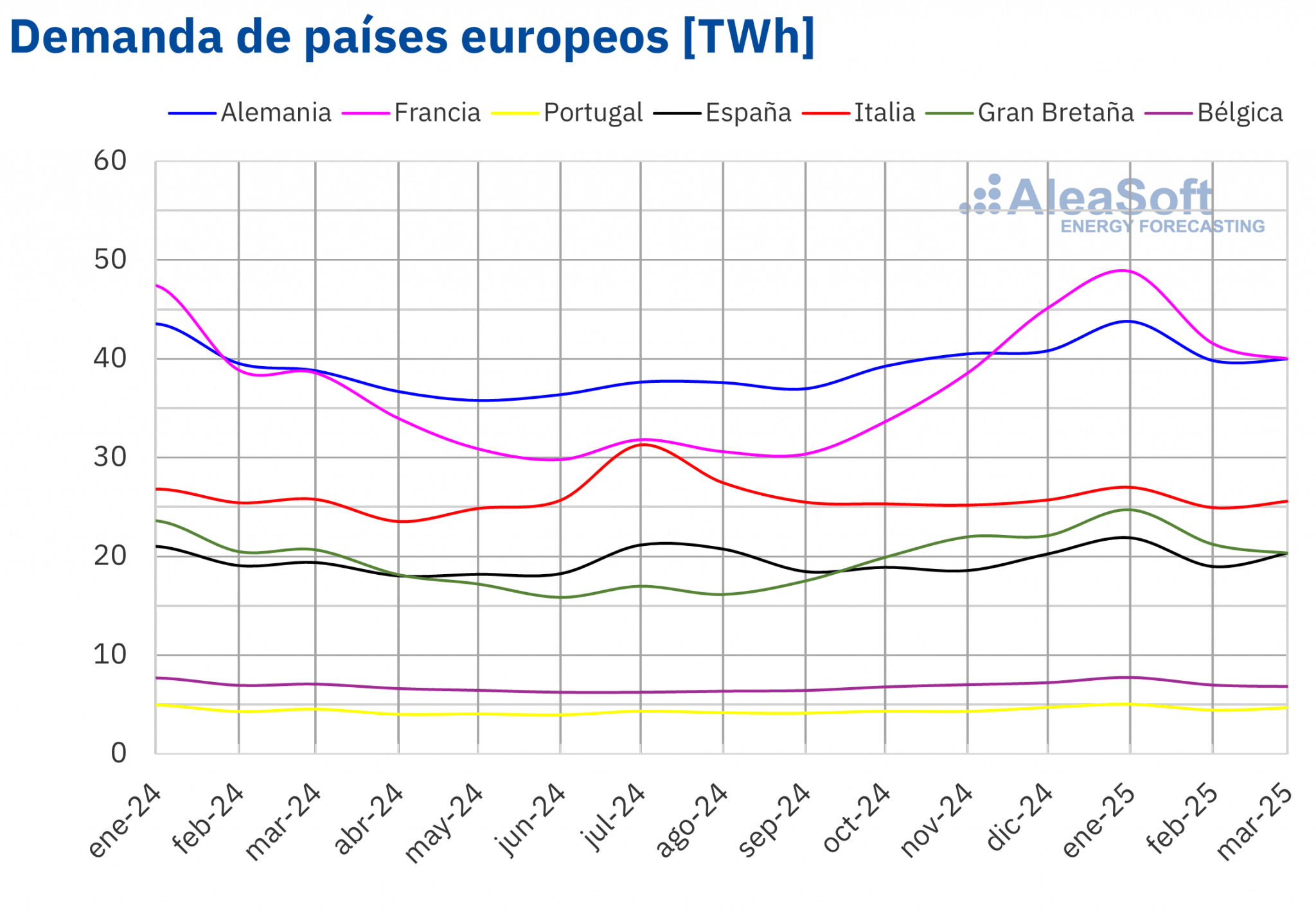

En el primer trimestre de 2025, la demanda eléctrica aumentó en comparación con el mismo período del año anterior en los principales mercados europeos. El mercado francés registró el mayor aumento, del 5,6%, seguido por los mercados portugués y británico, que tuvieron incrementos del 3,7% y 3,5% en cada caso. La demanda aumentó un 1,1% en el mercado español, y un 2,5% en el mercado alemán. Los mercados belga e italiano presentaron los menores crecimientos, de un 0,4% y un 0,5%, respectivamente.

En comparación con el cuarto trimestre de 2024, la demanda aumentó durante el primer trimestre de 2025 en todos los mercados europeos analizados. El mercado francés registró el mayor aumento, del 14%. Le siguió el mercado ibérico, con un incremento del 8,2% en Portugal y del 7,1% en España. Los mercados italiano, alemán, belga y británico experimentaron aumentos que oscilaron entre el 4,0% en Italia y el 5,9% en Gran Bretaña.

En el primer trimestre de 2025, Portugal alcanzó un récord al registrar su demanda eléctrica trimestral más alta hasta la fecha, de 14 TWh. Por su parte, Gran Bretaña, Alemania y Francia lograron sus cifras más elevadas desde el primer trimestre de 2022, de 66 TWh, 124 TWh y 130 TWh, respectivamente.

La evolución interanual de las temperaturas medias mostró una tendencia a la baja al comparar los primeros trimestres de 2025 y 2024. Las temperaturas medias disminuyeron en todos los mercados analizados, con descensos que oscilaron entre los 0,5°C en Italia y los 2,0°C en Bélgica y Alemania.

En comparación con el cuarto trimestre de 2024, las temperaturas medias del primer trimestre de 2025 disminuyeron en todos los mercados analizados. Las bajadas oscilaron entre los 2,8°C en Italia y los 3,4°C en España.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.Mercados eléctricos europeos

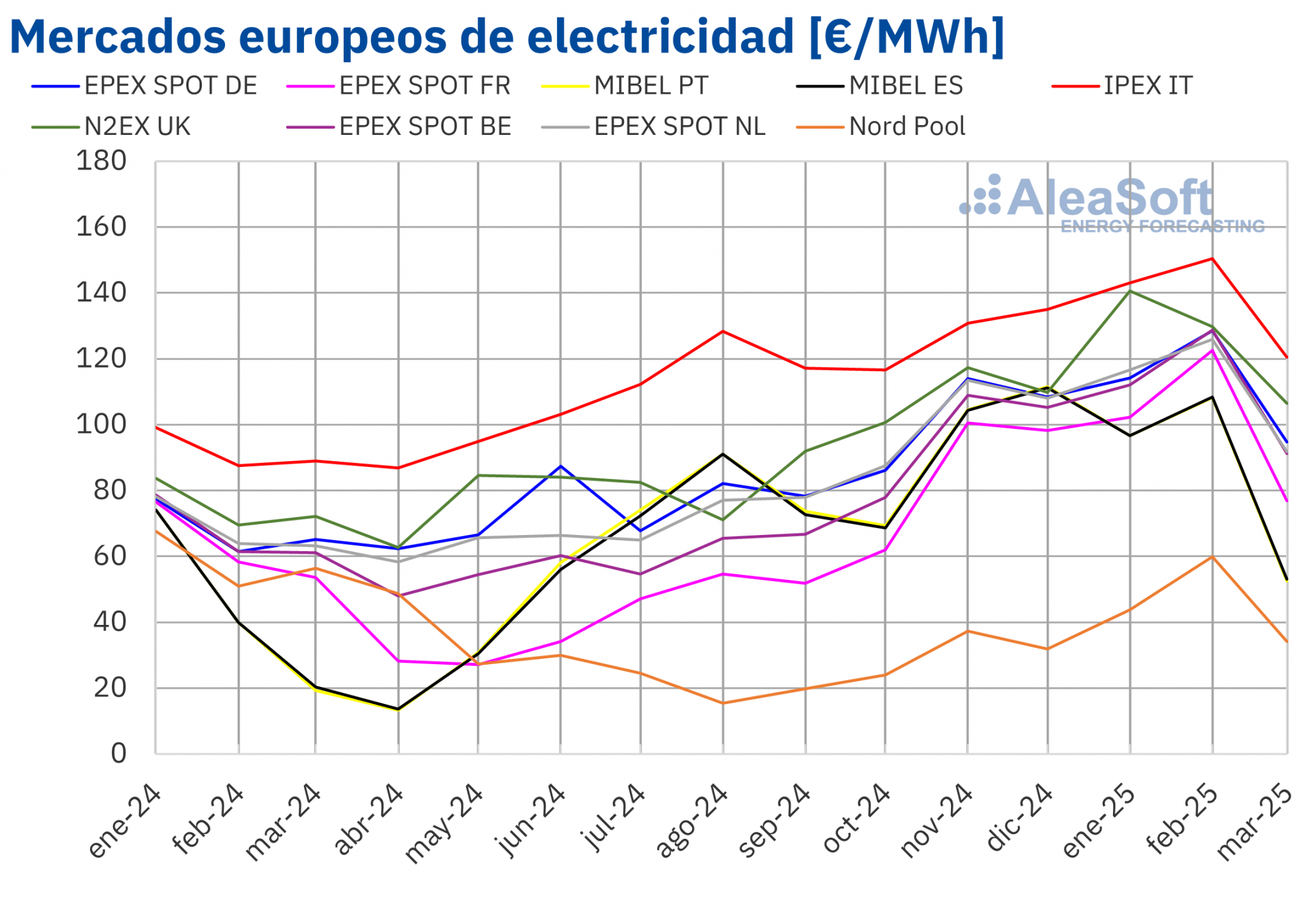

En el primer trimestre de 2025, el precio promedio trimestral superó los 85 €/MWh en la mayoría de los principales mercados eléctricos europeos. La excepción fue el mercado Nord Pool de los países nórdicos, donde el promedio fue de 45,50 €/MWh. El mercado N2EX del Reino Unido y el mercado IPEX de Italia registraron los precios trimestrales más altos, de 125,50 €/MWh y 137,57 €/MWh, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los promedios estuvieron entre los 85,12 €/MWh del mercado MIBEL de Portugal y los 111,94 €/MWh del mercado EPEX SPOT de Alemania.

En comparación con el trimestre anterior, en el primer trimestre de 2025, los precios aumentaron en la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron los mercados español y portugués, con una caída del precio promedio trimestral del 10% en ambos casos. En cambio, el mercado nórdico registró la mayor subida, del 47%. El resto de los mercados registraron incrementos de entre el 7,8% del mercado neerlandés y el 15% de los mercados británico y francés.

Si se comparan los precios promedio del primer trimestre de 2025 con los registrados en el mismo trimestre de 2024, los precios también subieron en la mayoría de los mercados analizados. En este caso, la excepción fue el mercado nórdico, con una caída del 22%. En cambio, los mercados español y portugués registraron las mayores subidas, del 90% y el 91%, respectivamente. En el resto de los mercados, los incrementos estuvieron entre el 50% del mercado italiano y el 67% del mercado británico.

Como resultado de estas subidas de precios, el promedio del primer trimestre de 2025 fue el más alto desde el segundo trimestre de 2023 en los mercados alemán, belga, británico, francés, italiano y neerlandés. En el caso del mercado nórdico, el promedio del primer trimestre de 2025 fue el más alto desde el segundo trimestre de 2024.

En el primer trimestre de 2025, el aumento de los precios del gas y de los derechos de emisión de CO2 y el incremento de la demanda en casi todos los mercados propiciaron el aumento de los precios de los mercados eléctricos europeos respecto al trimestre anterior. En el caso del mercado alemán, además, la producción eólica bajó.

Al comparar con el primer trimestre de 2024, los precios del gas y de los derechos de emisión de CO2 también subieron. A esto se sumó que la demanda eléctrica aumentó en casi todos los mercados y que la producción eólica bajó. Como consecuencia de estos factores, la mayoría de los mercados registraron subidas interanuales de precios superiores al 50%.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.Brent, combustibles y CO2

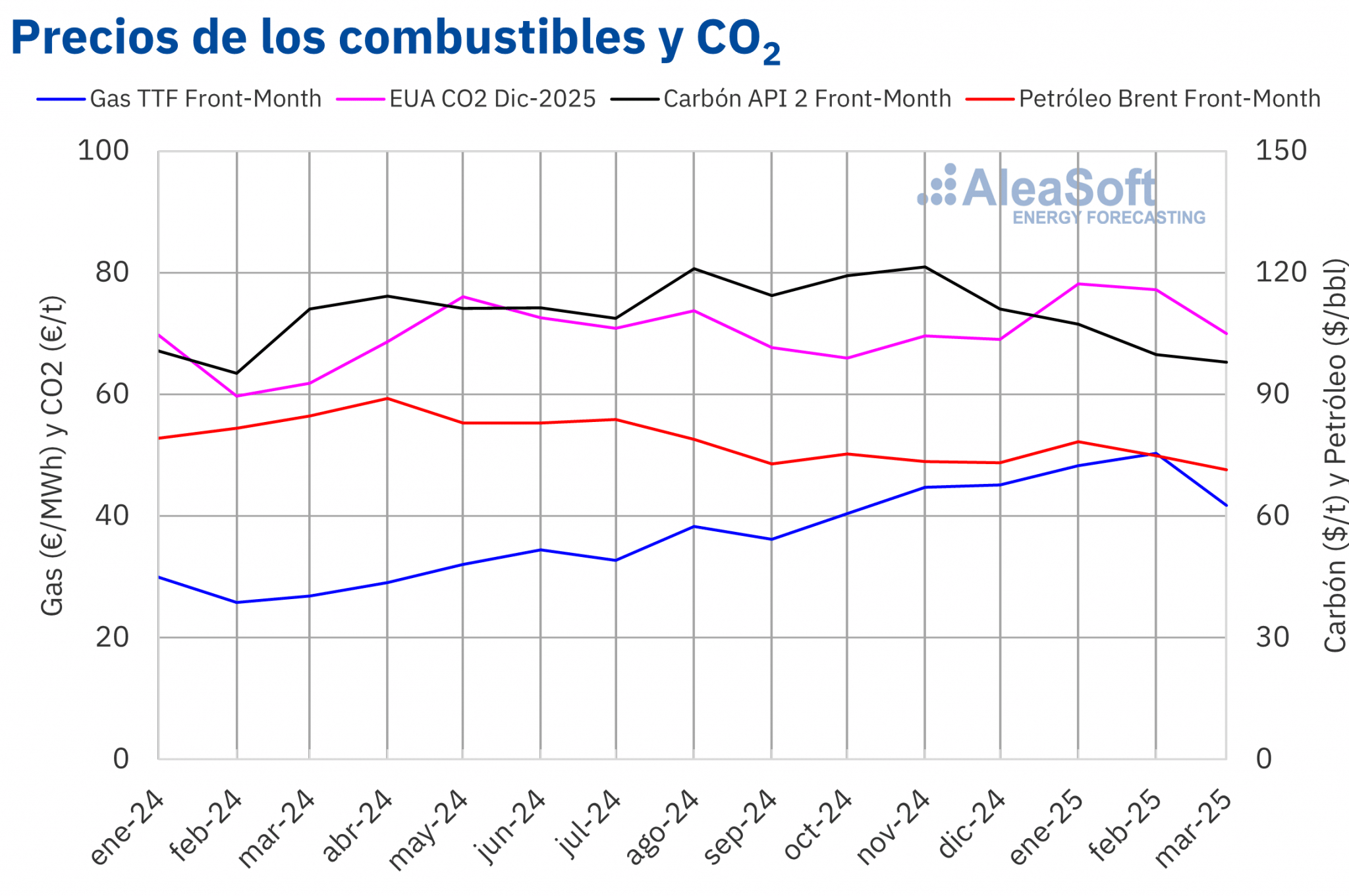

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio trimestral de 74,98 $/bbl en el primer trimestre de 2025. Este valor fue un 1,3% mayor al alcanzado por los futuros Front‑Month del trimestre anterior, de 74,01 $/bbl. Sin embargo, fue un 8,3% inferior al correspondiente a los futuros Front‑Month negociados en el primer trimestre de 2024, de 81,76 $/bbl.

La preocupación por la evolución de la demanda mundial de petróleo, causada por las políticas arancelarias estadounidenses, propició el descenso interanual de los precios de los futuros de petróleo Brent en el primer trimestre de 2025. El descenso de la inestabilidad en Oriente Próximo durante la última tregua del conflicto entre Israel y Hamás, así como la posibilidad de un acuerdo de paz para Ucrania, también ejercieron su influencia a la baja sobre los precios. A esto se sumaron, las perspectivas de un incremento de producción en países como Estados Unidos e Irak, así como los incrementos de producción planificados por la OPEP+ para los siguientes trimestres. Sin embargo, las sanciones a las exportaciones de Irán y Venezuela, así como los estímulos a la economía china, contribuyeron a limitar el descenso de los precios, que en promedio fueron ligeramente superiores a los del trimestre anterior.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el valor promedio registrado durante el primer trimestre de 2025 por estos futuros fue de 46,77 €/MWh. En comparación con el de los futuros Front‑Month negociados en el trimestre anterior, de 43,34 €/MWh, el promedio aumentó un 7,9%. Si se compara con los futuros Front‑Month negociados en el mismo trimestre de 2024, cuando el precio promedio fue de 27,56 €/MWh, hubo una subida del 70%. Como consecuencia de estas subidas, en el primer trimestre de 2025, el precio promedio fue el más alto desde el segundo trimestre de 2023.

En el primer trimestre de 2025, las bajas temperaturas y la finalización del suministro de gas ruso a través de Ucrania propiciaron el incremento de los precios. La preocupación por los bajos niveles de las reservas europeas también contribuyó al incremento de los precios de los futuros de gas TTF. Sin embargo, las conversaciones para finalizar la guerra en Ucrania ejercieron su influencia a la baja sobre los precios, al contemplarse la posibilidad de que la finalización de la guerra suponga un incremento del suministro de gas ruso. Al final del trimestre, las temperaturas más suaves también contribuyeron a limitar la subida del precio promedio trimestral.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, alcanzaron un precio promedio de 75,17 €/t en el primer trimestre de 2025, un 10% mayor al promedio del trimestre anterior, de 68,10 €/t. Si se compara con el promedio del mismo trimestre de 2024, de 63,90 €/t, el promedio del primer trimestre de 2025 fue un 18% mayor.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre el almacenamiento de energía

La división AleaStorage de AleaSoft Energy Forecasting ofrece informes de previsiones para la optimización y gestión de sistemas de almacenamiento de energía. Los servicios de AleaStorage incluyen el cálculo de los ingresos y la rentabilidad de sistemas con almacenamiento de energía, así como el dimensionamiento de la batería óptima en sistemas híbridos con energías renovables. Estos servicios están disponibles para proyectos de baterías stand‑alone, sistemas híbridos de tecnologías renovables, como la energía eólica o la solar, con baterías, sistemas híbridos de autoconsumo con baterías y otros sistemas híbridos, como hidráulica, bombeo reversible y cogeneración.

Fuente: AleaSoft Energy Forecasting.