AleaSoft, 4 de abril de 2019. Esta semana, que coincide con el comienzo de abril, los precios del mercado eléctrico MIBEL han estado entre los más altos de Europa, con valores entre 50 €/MWh y 60 €/MWh, impulsados por la reintroducción del impuesto a la generación eléctrica, una menor producción renovable y una mayor demanda eléctrica.

En los primeros cuatro días de abril, el precio del mercado eléctrico MIBEL de España y Portugal ha estado entre 50 /MWh y 60 €/MWh, manteniéndose en el grupo de mercados con precios más altos de Europa, con un aumento de un 22% respecto al precio promedio de los primeros cuatro días de la semana pasada. El 1 de abril volvió a entrar en vigor el impuesto del 7% a la generación de electricidad, que según AleaSoft hará que los precios aumenten entre un 2% y un 5%. Además, la caída de la producción renovable, tanto la eólica, que en lo que va de semana ha sido un 48% más baja en la península ibérica respecto a la semana pasada, como la solar, que ha sido un 26% más baja en España, unido a un aumento de la demanda eléctrica en el período analizado, han favorecido el aumento de los precios.

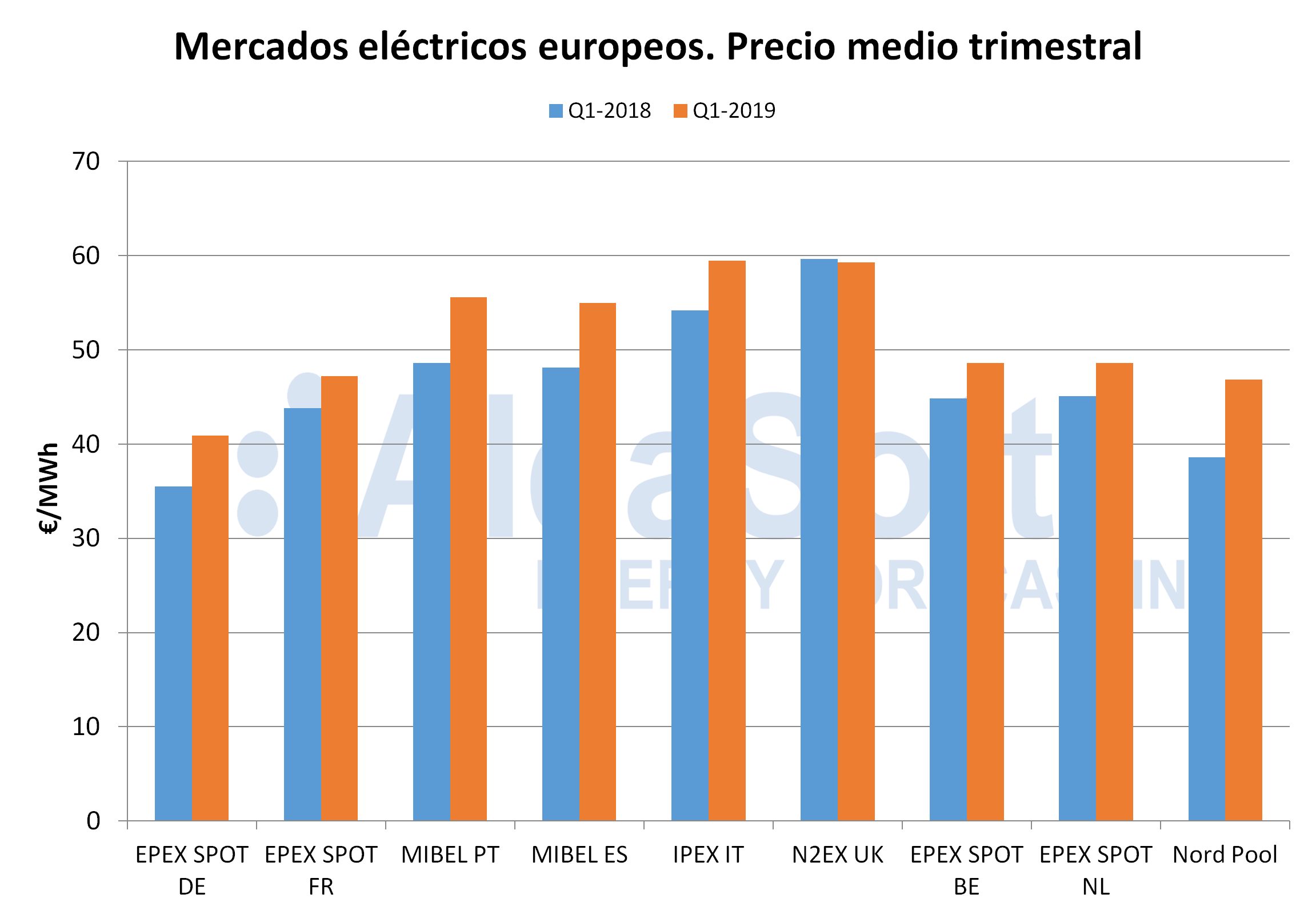

En AleaSoft también se ha analizado el trimestre recién finalizado. El precio promedio del primer trimestre del mercado español fue 54,97 €/MWh y el del mercado portugués 55,56 €/MWh, en ambos casos un 14% más altos que en el primer trimestre del año pasado. La razón principal de este crecimiento es el aumento de los precios de derechos de emisiones de CO2, que en el primer trimestre del año pasado estaban por debajo de 14 €/t, mientras que en el primer trimestre de este año estuvieron alrededor de los 22 €/t. La producción eólica ibérica disminuyó un 20% en términos interanuales en el primer trimestre del año, otro factor que favoreció el aumento de los precios.

Mercados eléctricos europeos

En la mayoría de mercados de electricidad europeos, también afectados por el aumento del precio de los derechos de emisiones de CO2, el precio del primer trimestre de este año aumentó respecto al primer trimestre del año pasado, desde el 7,8% del mercado EPEX SPOT Francia y el 21% del mercado Nord Pool de los países nórdicos. El único mercado que ha registrado una bajada interanual este trimestre ha sido el británico N2EX con una rebaja del 0,6%.

Fuentes: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

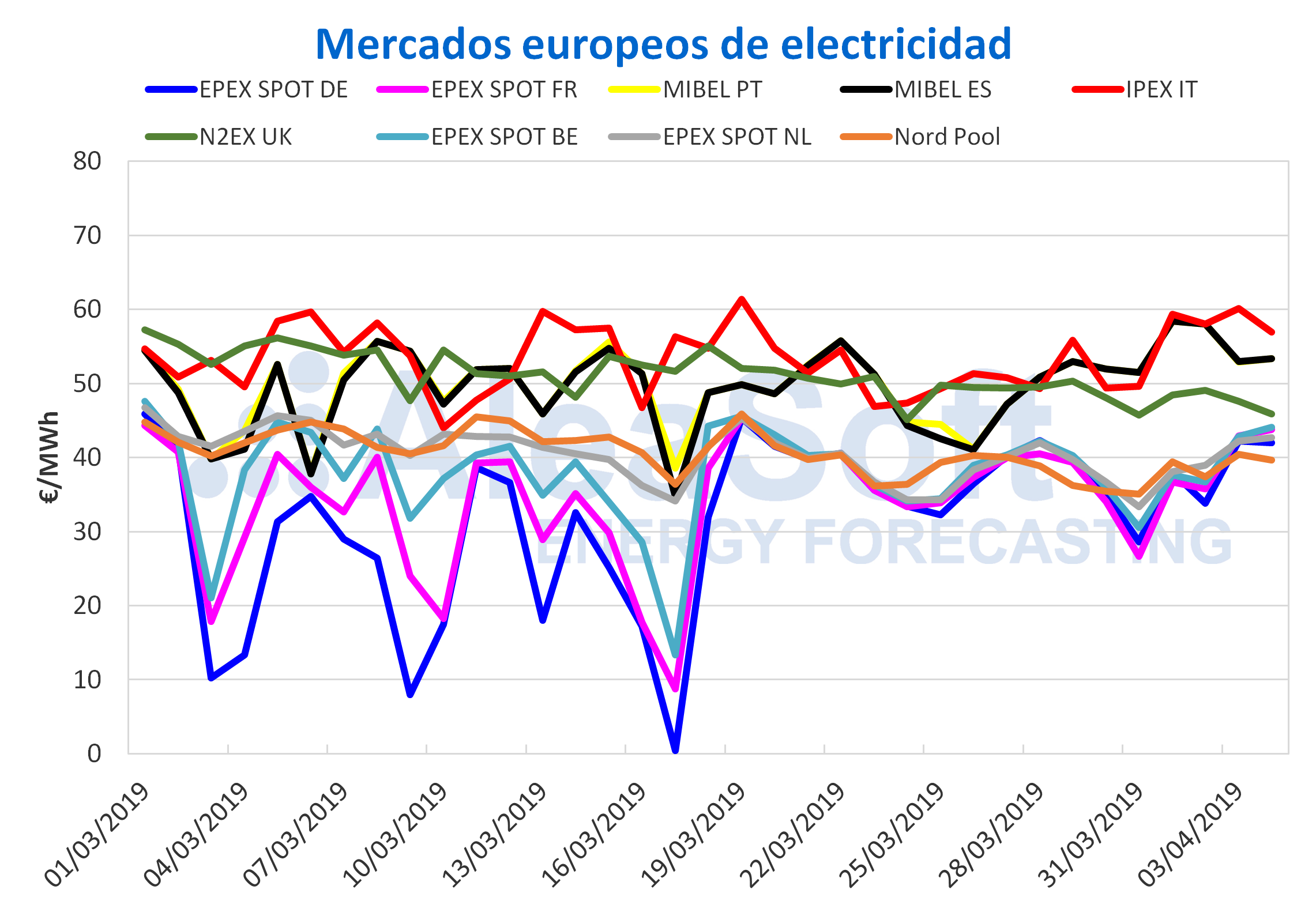

En los primeros días de abril, los mercados eléctricos europeos continúan diferenciados en dos grupos según su precio, como ya venía sucediendo en marzo. En el grupo de mercados con precios más altos, que esta semana están en una franja entre 50 €/MWh y 60 €/MWh, se encuentran los mercados IPEX de Italia y el ibérico MIBEL. El mercado N2EX de Gran Bretaña, que usualmente se encuentra en el grupo de mercados con precios más altos, esta semana se encuentra oscilando entre los dos grupos de mercados, con precios entre 45 €/MWh y 50 €/MWh. Y en el grupo de mercados con precios más bajos, que están en una franja entre 35 €/MWh y 45 €/MWh se encuentran los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos, y el mercado Nord Pool de los países nórdicos.

Fuentes: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

Brent, combustibles y CO2

El precio de los futuros del petróleo Brent para el mes de junio en el mercado ICE ha continuado marcando máximos anuales esta semana del 1 de abril, acercándose a la marca de los 70 $/bbl, como consecuencia de los recortes en el suministro liderados por la OPEP, la situación de inestabilidad política en Venezuela y el optimismo sobre las conversaciones comerciales entre Estados Unidos y China. En la sesión de ayer 3 de abril cerró en 69,31 $/bbl.

Analizando el conjunto del primer trimestre del año, los futuros del petróleo Brent para junio de 2019 estuvieron relativamente estables entre 60 $/bbl y 62 $/bbl desde inicios del año 2019 hasta mediados de febrero. Desde mediados de febrero, hasta finalizar el trimestre, y también en los primeros días de abril, han mantenido una tendencia alcista favorecida por las afectaciones al suministro explicadas anteriormente.

El precio de los futuros de gas TTF para mayo en el mercado ICE se sitúo ayer miércoles 3 de abril en 14,19 €/MWh, un 5,4% más alto que el día anterior. No obstante, se espera que los precios del gas continúen con la tendencia bajista que están experimentando desde principios de octubre del año pasado. El primer trimestre de este año, que está incluido en el período de precios a la baja, comenzó en 20,59 €/MWh y finalizó en 14,24 €/MWh, con una disminución del 31% durante el período.

Por su parte, los futuros de carbón API 2 para mayo de 2019 en el mercado ICE continúan bajando, situándose ayer 3 de abril en 57,20 $/t, el valor mínimo de los últimos dos años. El primer trimestre del 2019 el precio de este producto comenzó en 84,30 $/t y finalizó en 63,95 $/t, con una caída del 24%. En AleaSoft se espera que el precio continúe con la tendencia bajista en los próximos días.

Los precios de los derechos de emisiones de CO2 en el mercado EEX para el producto de referencia de diciembre de 2019 cerraron en 23,16 €/t en la sesión del 3 de abril. Durante los primeros tres días de abril los precios han tenido una tendencia al alza. La evolución de los próximos días y semanas dependerá en gran medida de las negociaciones del Brexit.

Durante el primer trimestre de 2019 los precios de los futuros de derechos de emisiones de CO2 para diciembre de 2019 han oscilado en torno al valor de equilibrio de 22 €/t. El precio de liquidación mínimo del producto en el trimestre, de 19,22 €/t, se alcanzó el 21 de febrero, y el máximo, de 25,65 €/t, el 22 de enero.

Futuros de electricidad

En el primer trimestre de este año ha habido una tendencia decreciente en los precios de los mercados de futuros de electricidad de España en OMIP y EEX y de Portugal en OMIP. Los futuros del mes de mayo de estos mercados han bajado un 16% entre la sesión del 2 de enero, cuando cerraron alrededor de 59 €/MWh, y la última sesión de marzo, el día 29, cuando cerraron por debajo de 50 €/MWh. Desde que comenzó abril, los precios de este producto han estado alrededor de 50 €/MWh.

Los futuros de Alemania y Francia en el mercado EEX para mayo de este año también han mantenido una tendencia bajista en el primer trimestre de 2019, con una caída del 23% y 24%, respectivamente, entre la primera y la última sesión del trimestre. En las tres primeras sesiones de abril la tendencia sigue siendo decreciente, cerrando ayer 3 de abril en 35,89 €/MWh los futuros de Alemania y en 34,86 €/MWh los de Francia.

España peninsular, producción eólica y fotovoltaica

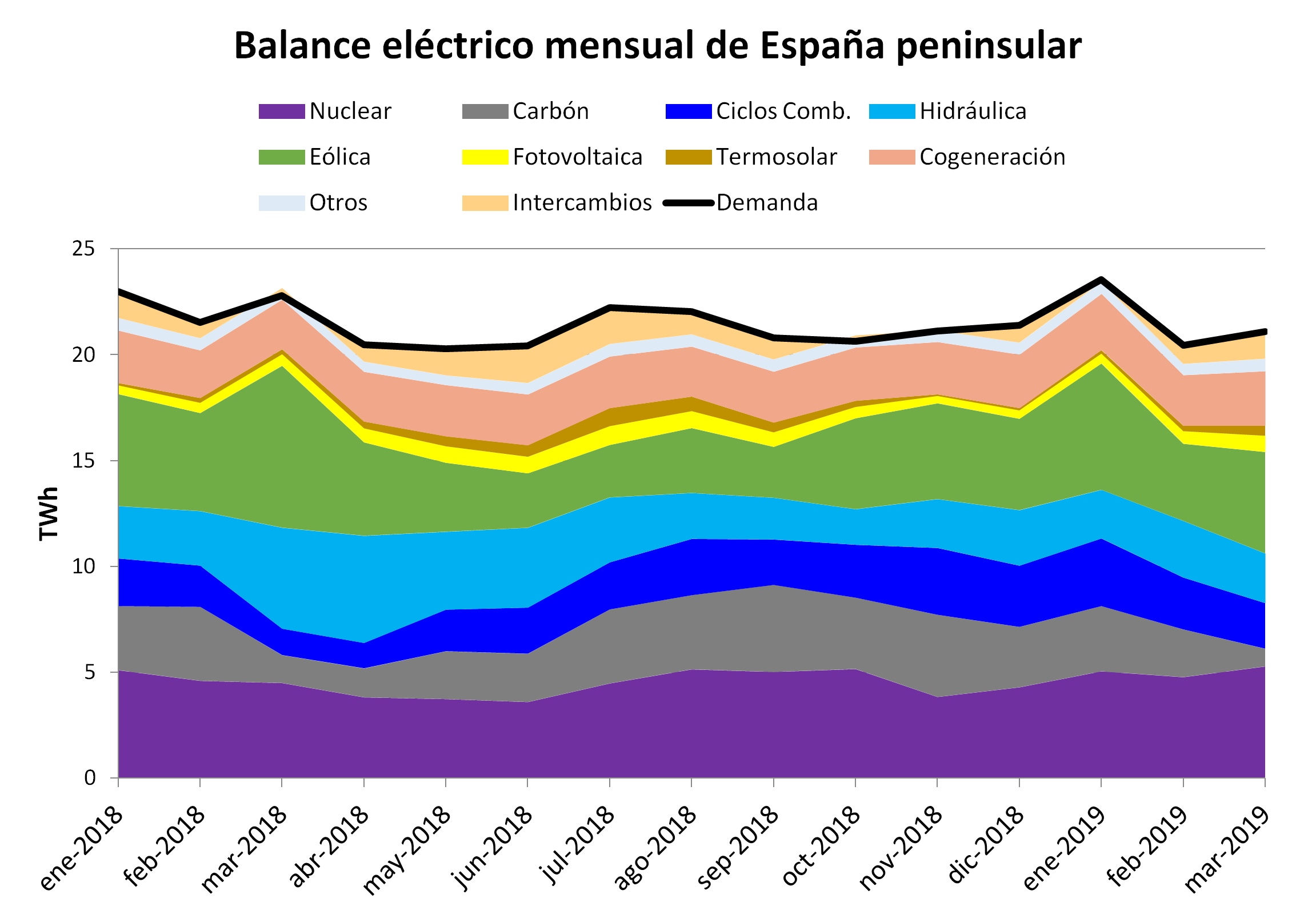

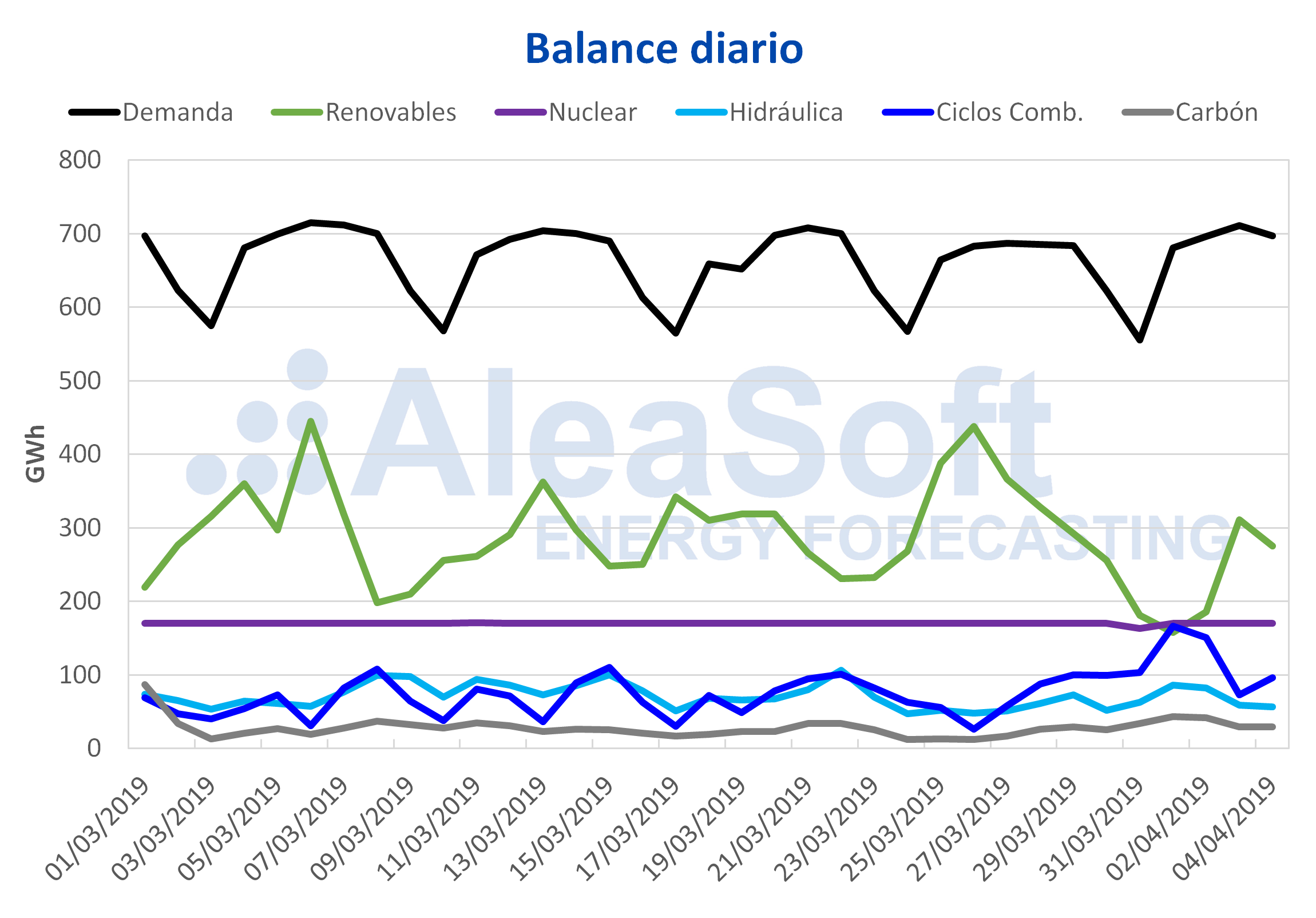

En el primer trimestre de 2019 la demanda eléctrica de España fue 2,8% más baja que en el mismo trimestre del año anterior. Según REE, el descenso fue de un 2,1% una vez corregidos los efectos de temperatura y laboralidad. Durante los tres primeros días de esta semana del 1 de abril, la demanda de electricidad ha aumentado un 1,7% respecto a los días similares de la semana pasada, debido a que las temperaturas han bajado.

Fuentes: Elaborado por AleaSoft con datos de REE.

La producción eólica de España en el primer trimestre de este año bajó un 18% en términos interanuales. Durante la semana actual también ha bajado respecto a los valores de la semana pasada, en un 51%. Las previsiones de AleaSoft indican que la semana próxima del 8 de abril la producción con esta tecnología crecerá respecto a esta semana.

En el primer trimestre recién finalizado hubo un crecimiento interanual de la producción solar en España, tanto de la fotovoltaica, que creció un 26%, como de la termosolar, que creció un 57%. El aumento del conjunto de la producción solar en los tres primeros meses de 2019 fue de un 35% respecto al mismo período del año pasado. En los primeros tres días de esta semana la producción solar ha bajado un 26% respecto a los valores de la semana pasada. Para la semana próxima en AleaSoft se espera que la producción solar sea similar a la de esta semana, aunque en la medida en que las horas de sol vayan aumentando, la tendencia será al crecimiento.

La producción nuclear aumentó un 6,4% en el primer trimestre de 2019 respecto al mismo trimestre del año pasado. Actualmente todas las centrales nucleares continúan en marcha.

La producción hidroeléctrica bajó un 24% en el primer trimestre de este año en términos interanuales. En los dos primeros días de abril la producción con esta tecnología estuvo por encima de los 80 GWh, pero ayer 3 de abril bajó a 62 GWh.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas continúan bajando esta semana, por tercera semana consecutiva, y actualmente se encuentran en 11 182 GWh, lo que representa un 48% de la capacidad total, según datos publicados en el Boletín Hidrológico del Ministerio para la Transición Ecológica. La disminución respecto al boletín anterior fue de 107 GWh. En el primer trimestre de este año las reservas hidroeléctricas han sido de media un 28% superiores a las del primer trimestre de 2018.

Fuente: AleaSoft Energy Forecasting.