AleaSoft, 21 de Febrero de 2019.

GRÁFICOS MENSUALES (Datos Diarios)

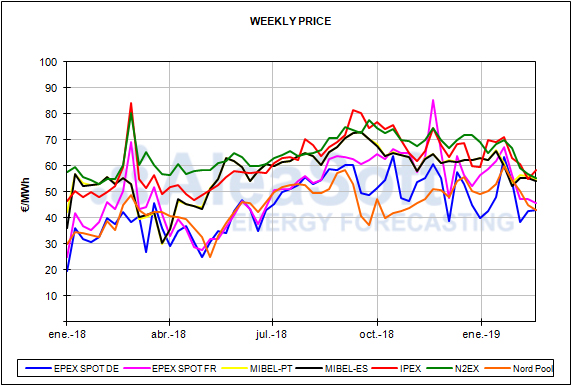

GRÁFICOS ANUALES (Datos Semanales)

COMENTARIOS DE LA SEMANA

Brent, combustibles y CO2

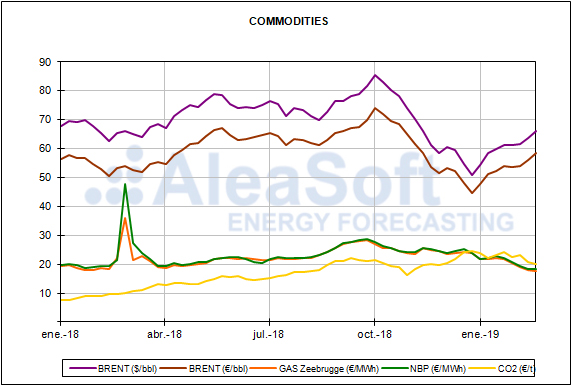

El precio del petróleo Brent ha continuado marcando máximos anuales esta semana del 18 de febrero. Durante toda la semana los futuros para abril de este año en el mercado ICE han estado por encima de los 66 $/bbl y en la sesión de ayer 20 de febrero cerraron en 67,08 $/bbl, el máximo de este año hasta el momento. Según el análisis de AleaSoft, los recortes de producción de países de la OPEP como Arabia Saudita, y de otros países como Rusia, además de las sanciones impuestas por Estados Unidos a Venezuela e Irán, están siendo un soporte para los precios del Brent que hace dos semanas estaban alrededor de los 62 $/bbl.

El precio del gas TTF para marzo de 2019 en el mercado ICE continúa estable alrededor de los 18 €/MWh, y el lunes 18 de febrero alcanzó el valor mínimo de lo que va de año, de 17,43 €/MWh. En la sesión de ayer 20 de febrero cerró en 18,14 €/MWh.

Por su parte, el carbón API 2 ha frenado la tendencia bajista de precios que venía experimentando desde principios de octubre del año pasado. Ayer, 20 de febrero, los futuros de marzo de 2019 cerraron en 74,30 $/t, mientras que la semana pasada, el 12 de febrero, habían alcanzado un mínimo anual de 71,30 $/t.

El precio de los futuros de derechos de emisiones de CO2 se ha mantenido esta semana alrededor de los 20 €/t. En AleaSoft se espera que el precio se mantenga en este rango en las próximas semanas. En la sesión de ayer 20 de febrero cerró en 20,47 €/t.

Mercados eléctricos europeos

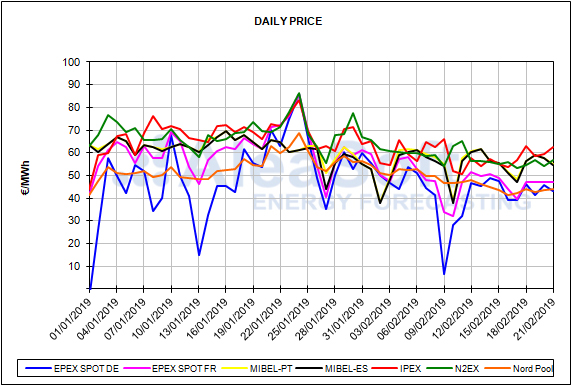

Esta semana del 18 de febrero el mercado de electricidad MIBEL de España y Portugal, aunque ha continuado bajando los precios, se mantiene en el grupo de mercados con precios más altos de Europa. El precio promedio de Portugal de los primeros cuatro días de esta semana, del 18 al 21 de febrero, de 56,90 €/MWh, ha sido 3,8% inferior que el precio promedio de los días equivalentes de la semana pasada, y ligeramente superior que el de España, de 56,86 €/MWh, que ha sido 3,1% más bajo que el promedio de los días homogéneos de la semana pasada.

El pasado día 19 de febrero el precio medio diario de España y Portugal, de 58,89 €/MWh, volvió a ser el más alto de los mercados europeos de electricidad, siendo ya la octava vez que esto sucede este año.

Desde la semana pasada hay dos grupos diferenciados en cuanto al precio en el conjunto de los mercados eléctricos europeos. Un grupo con precios superiores a los 55 €/MWh, al que pertenece el mercado MIBEL, liderado por el mercado italiano IPEX con los precios más altos, y del que también forma parte el mercado británico N2EX. El otro grupo de los mercados, con precios inferiores a los 55 €/MWh, incluye al mercado Nord Pool de los países nórdicos, que esta semana tiene el precio medio más bajo, y los de Alemania, Francia, Bélgica y Países Bajos en el mercado .

Según los análisis realizados por AleaSoft, una menor demanda de electricidad, debido a que las temperaturas están siendo más altas respecto a los valores habituales de esta época del año, unido al hecho que no ha habido paradas nucleares, han propiciando que los precios bajen. Pero por otro lado, una menor producción renovable, fundamentalmente la producción eólica y solar, pero también la hidroeléctrica, han hecho que el mercado MIBEL se sitúe en el grupo de los más caros de Europa.

Futuros de electricidad

Los futuros de electricidad de España y Portugal para marzo de 2019 en el mercado OMIP esta semana del 18 de febrero se han mantenido estables alrededor de los 51 €/MWh. En la sesión de ayer 20 de febrero cerraron en 51,10 €/MWh los de España y en 50,73 €/MWh los de Portugal. De forma análoga, en el mercado EEX los futuros de España para marzo de este año se están negociando alrededor de 51 €/MWh y cerraron este miércoles 20 de febrero en 50,81 €/MWh.

Por otra parte, los futuros para marzo de este año de Francia y Alemania en el mercado EEX esta semana han frenado la tendencia a la baja y se han estado negociando alrededor de los 44 €/MWh y 41 €/MWh respectivamente. En la sesión de ayer 20 de febrero los futuros de Francia cerraron en 44,76 €/MWh y los de Alemania en 41,30 €/MWh.

España peninsular, producción eólica y fotovoltaica

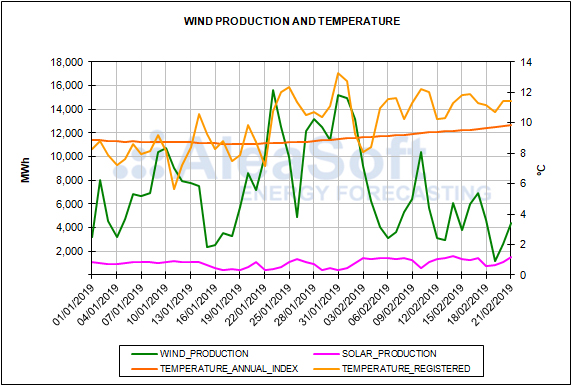

En lo que va de semana, del 18 al 20 de febrero, la demanda eléctrica de España ha sido 1,5% más baja que la de los mismos días de la semana pasada, debido a que las temperaturas siguen siendo altas comparadas con las habituales para esta época. Las previsiones de temperatura analizadas por AleaSoft indican que la semana próxima, del 25 de febrero, las temperaturas serán similares a las de esta semana por lo que se espera que la demanda baje un 0,2% respecto a esta semana.

Por su parte la producción eólica ha sido 28% más baja en los primeros tres días de esta semana, comparada con los tres primeros días de la semana anterior del 11 de febrero.

La producción solar, que incluye a la fotovoltaica y la termosolar, también ha disminuido en los primeros tres días de esta semana al compararse con los mismos días de la semana anterior, en este caso, un 29%. Según las previsiones de AleaSoft, la semana próxima del 25 de febrero se espera que aumenten un 21%.

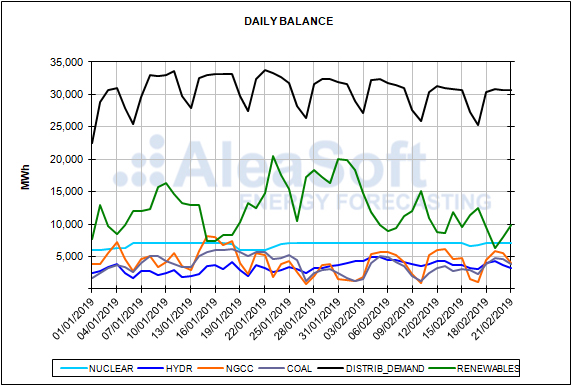

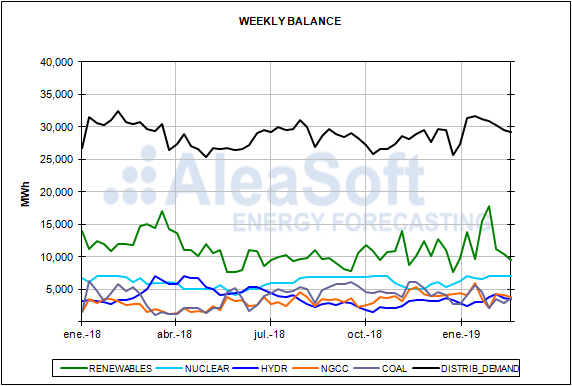

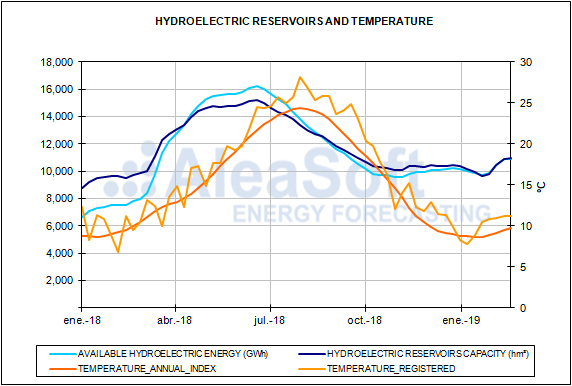

Las reservas hidroeléctricas han vuelto a subir esta semana, por cuarta semana consecutiva, según los datos publicados en el último boletín hidrológico del Ministerio para la Transición Ecológica. Actualmente se sitúan en 11 094 GWh, lo que representa el 47,7% de la capacidad total.