AleaSoft, 20 de junio de 2019.

GRÁFICOS MENSUALES (Datos Diarios)

GRÁFICOS ANUALES (Datos Semanales)

COMENTARIOS DE LA SEMANA

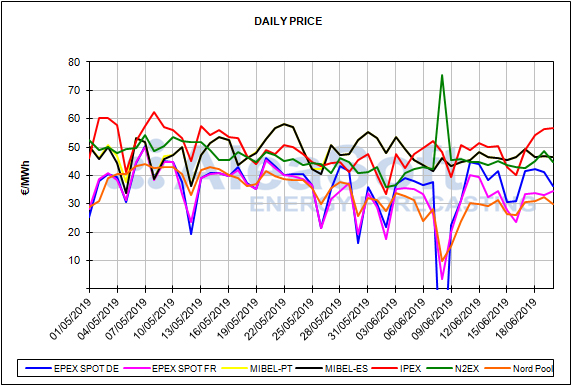

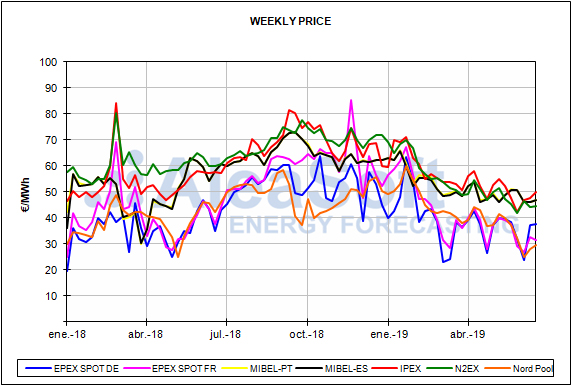

El precio promedio del mercado eléctrico MIBEL de España y Portugal ha sido de 47,34 €/MWh del 17 al 20 de junio, un valor que representa un incremento de 2,5% respecto al precio promedio de los primeros cuatro días de la semana pasada. Esta semana MIBEL se ha destacado por la estabilidad, con precios en torno a los 46 €/MWh, como ha venido sucediendo desde el pasado 13 de junio, con la única excepción del lunes 17 de junio, cuando los precios alcanzaron los 49,19 €/MWh y el mercado MIBEL fue el de precio medio diario más alto de Europa.

Mercados eléctricos europeos

En el resto de los mercados europeos analizados, a excepción de Francia, los precios también han aumentado en lo que va de semana respecto a los primeros cuatro días de la semana pasada, siendo el mercado Nord Pool de los países nórdicos el de mayor crecimiento, con un 9,5%. Por su parte, el mercado de Francia ha bajado 5,9% en el período analizado.

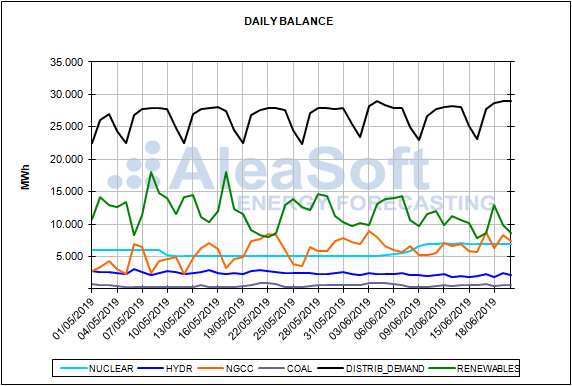

A nivel europeo, en general la producción eólica ha caído en lo que va de semana respecto a los valores medios de la semana pasada, destacándose Italia y Alemania con una reducción de 57% y 44% respectivamente. Los únicos países de los analizados donde la producción eólica ha aumentado durante los primeros tres días de esta semana respecto a la media de la semana pasada han sido España y Portugal, con un ligero incremento cercano al 2%. Por otro lado, esta está siendo una semana positiva para el conjunto de la producción solar fotovoltaica y termosolar que ha aumentado en los países europeos analizados, siendo Alemania el país de mayor crecimiento, de un 33% respecto a los valores medios de la semana pasada.

Los mercados europeos continúan distribuidos en dos grupos según su precio. El grupo de mercados con precios más altos esta semana ha estado encabezado por el mercado IPEX de Italia con valores alrededor de 55 €/MWh la mayor parte de la semana. En dicho grupo también se encuentran los mercados MIBEL y el británico N2EX con precios en el entorno de los 45 €/MWh esta semana. Los mercados que pertenecen al grupo con precios más bajos, durante el mes de junio no han estado tan sincronizados como lo habían estado en mayo, y esta semana sus precios se han movido en un rango entre los 30 €/MWh y los 40 €/MWh. En este grupo se encuentran los mercados de Alemania, Francia, Bélgica y Países Bajos y el mercado Nord Pool que vuelve a ser el de menor precio de Europa en lo que va de semana.

Brent, combustibles y CO2

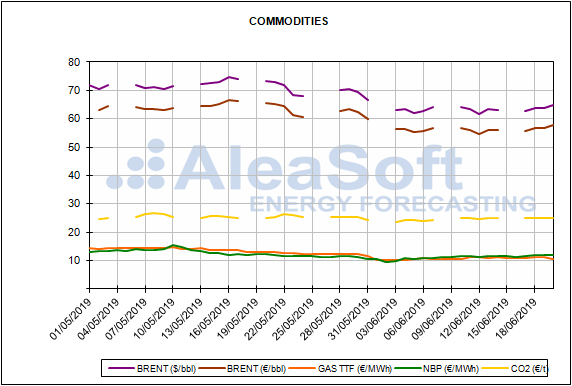

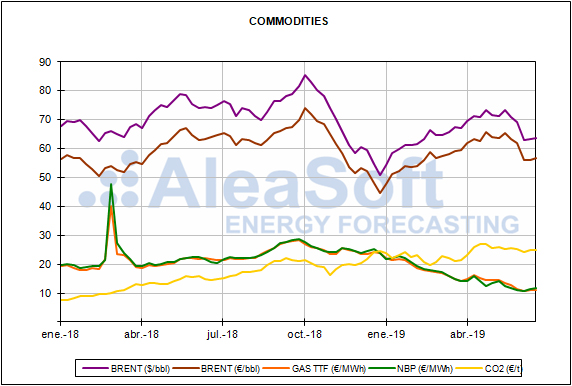

Los precios de los futuros del petróleo Brent para el mes de agosto en el mercado ICE se mantienen estables esta semana y cerraron este miércoles 19 de junio en 61,82 $/bbl. Esta semana la OPEP y sus aliados han fijado la fecha de su próxima reunión para el 1 y 2 de julio en Viena. La perspectiva de una extensión de la reducción de la producción de los países de la OPEP, en conjunto con las tensiones geopolíticas actuales, siguen influenciando los precios por el lado de la oferta. Aún así, los precios han caído desde sus máximos de abril por encima de los 73 $/bbl, debido principalmente a las preocupaciones relacionadas con la demanda y el crecimiento económico mundial producto de las tensiones comerciales entre Estados Unidos y China.

Los futuros de gas TTF en el mercado ICE para el mes de julio continúan cerrando con mínimos históricos, situándose este miércoles 19 de junio en 10,48 €/MWh, el valor más bajo de los últimos dos años.

Los precios de los futuros del carbón API 2 en el mercado ICE para el próximo mes de julio siguen cayendo en paralelo con los precios del gas y se colocaron ayer, miércoles 19 de junio, por debajo de los 50 $/t también por primera vez en los últimos dos años. Además de la presión hacia la baja provocada por los precios más competitivos del gas, en este mercado sigue pesando el exceso de oferta mundial y una menor demanda.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019 continúan estables alrededor de los 25 €/t desde el lunes de la semana pasada.

Futuros de electricidad

Los futuros de electricidad de España en los mercados OMIP y EEX, así como los de Portugal en el mercado OMIP, para el tercer trimestre de 2019 continúan con una tendencia a la baja, cerrando ayer miércoles 19 de junio por debajo de los 50 €/MWh. Esta tendencia la mantienen desde mediados de abril, cuando alcanzaron valores cercanos a 60 €/MWh.

Los futuros para el próximo año, tanto en los mercados OMIP y EEX para España como en el mercado OMIP para Portugal, se mantienen en el rango de 55 €/MWh a 56 €/MWh con una ligera tendencia a la baja desde el día 7 de junio.

Los futuros de Francia y Alemania en el mercado EEX para el próximo trimestre se mantuvieron también con una tendencia a la baja y cerraron ayer 19 de junio en 37,86 €/MWh y 38,21 €/MWh respectivamente. En el caso de los futuros para el próximo año, la tendencia fue también a la baja en los dos mercados. Esta tendencia la mantienen desde abril, situándose ayer miércoles en su valor más bajo en más de dos semanas, de 49,98 €/MWh para Francia y 46,60 €/MWh en Alemania.

España peninsular, producción eólica y fotovoltaica

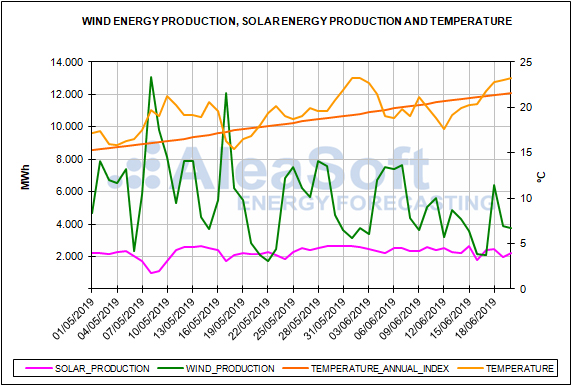

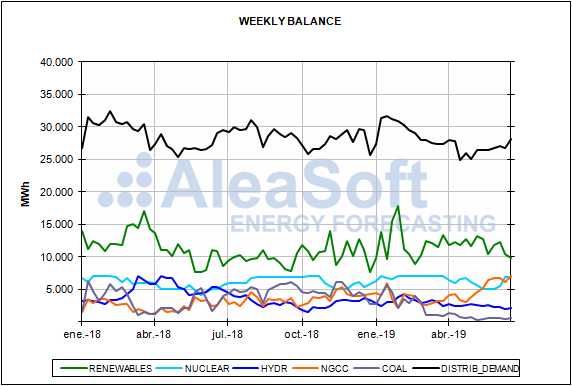

En los primeros días de esta semana la demanda eléctrica ha aumentado un 3,4% comparada con la de los días del 10 al 13 de junio. Los causantes de este aumento han sido el crecimiento de casi 4 ºC de las temperaturas medias en lo que va de semana y el efecto del festivo del 10 de junio en varias regiones de España. Según los cálculos realizados por AleaSoft, una vez corregido el efecto de este festivo, el aumento fue del 2,7%.

Del 17 al 19 de junio se recuperó un 2,1% la producción eólica respecto a los valores medios de la semana pasada. Para la semana del 24 de junio se espera también un ligero aumento en la producción con esta tecnología.

La producción solar, que contiene la fotovoltaica y la termosolar, ha aumentado ligeramente en los primeros días de esta semana hasta llegar a un 2,3% por encima de la media de la semana pasada. En AleaSoft se espera que este tipo de generación disminuya levemente la semana próxima.

En lo que va de semana, la producción nuclear ha tenido valores similares a los de los días del 10 al 12 de junio. Todas las centrales nucleares se encuentran en marcha luego de que la central Trillo terminara una parada programada por recarga de combustible el 9 de junio pasado.

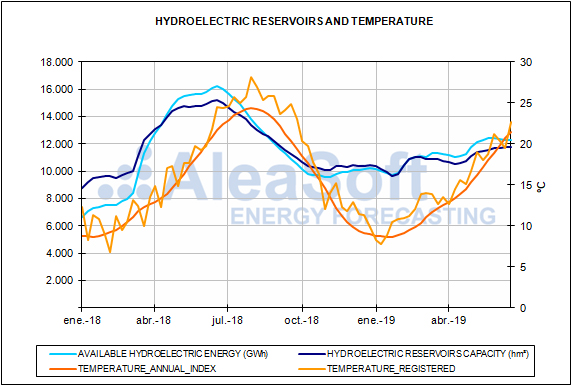

La producción hidroeléctrica ha aumentado en un 4,5% en lo que va de semana respecto a los valores medios de los primeros tres días de la semana anterior. En lo que va de junio, los valores medios en términos interanuales han disminuido un 56%.

Las reservas hidroeléctricas han decrecido en 111 GWh respecto a la semana anterior. Ahora la capacidad acumulada es de 12 189 GWh, lo que representa un 52% del total, según datos del Boletín Hidrológico del Ministerio para la Transición Ecológica. Esta capacidad actual constituye un 75% de la disponible hace un año, y hay que destacar que se ha mantenido un 20% por debajo de la capacidad disponible el año pasado desde inicios de abril del presente año.