AleaSoft, 28 de Junio de 2018.

REPORTE MENSUAL (Datos Diarios)

REPORTE ANUAL (Datos Semanales)

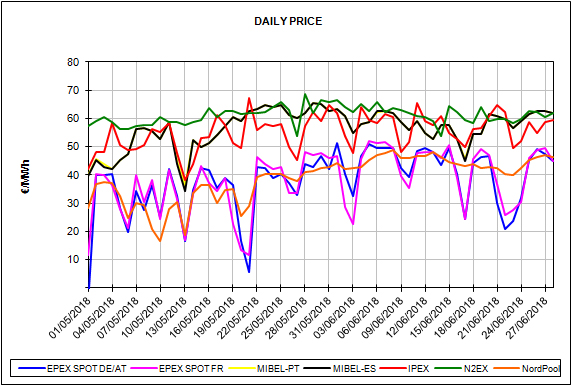

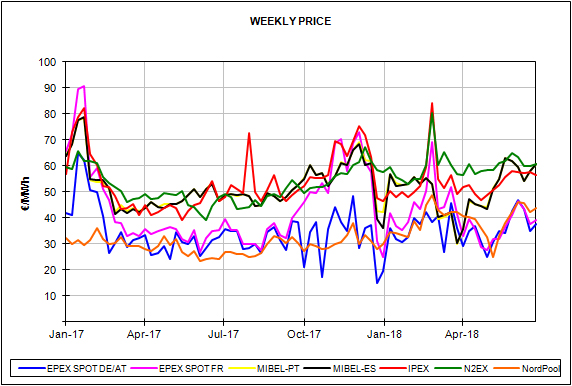

El precio diario de los mercados OMIE de España y Portugal ha estado por encima de los 61 €/MWh desde que comenzó esta semana, el 25 de junio. Con estos precios, ambos mercados se han posicionado como los más caros junto con el tradicionalmente más caro N2EX británico, al compararse con el resto de principales mercados europeos, tales como (Alemania, Bélgica, Francia, Países Bajos y Suiza) e IPEX (PUN y NORD).

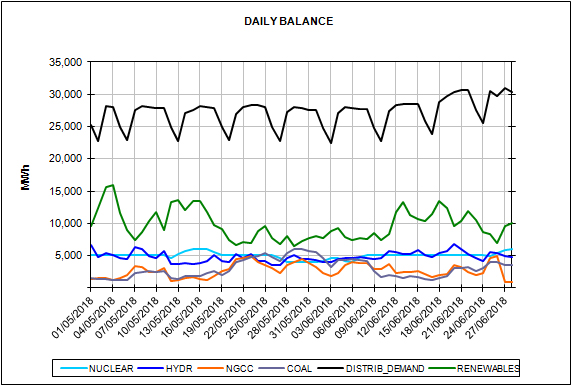

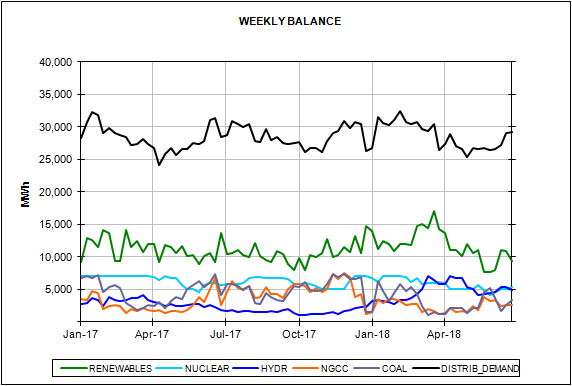

La central nuclear de Trillo se ha conectado de nuevo a la red eléctrica este miércoles 27 de junio después de 39 días parada, y una vez finalizadas la recarga de combustible y las tareas de revisión. Ahora mismo solamente queda indisponible la central de Vandellós II, que no está previsto que vuelva a conectarse a la red al menos hasta mediados de julio.

La semana pasada, la del 18 de junio, se registró un importante aumento de la demanda de electricidad, 6,5% más respecto a la semana anterior, debido al aumento de la temperatura, 1,4°C por encima de la temperatura típica en esta época del año. Las previsiones son que la temperatura continúe siendo alta pero que no aumente en lo que queda de esta semana del 25 de junio. AleaSoft estima que el aumento de la demanda respecto a la semana anterior será del 0,6%.

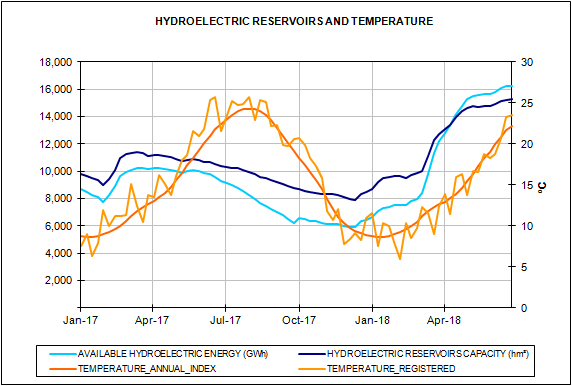

Las reservas de energía en las presas hidroeléctricas han aumentado muy ligeramente (0,1%) según los registros del martes 26 de junio, y continúan creciendo de manera ininterrumpida durante las últimas 19 semanas.

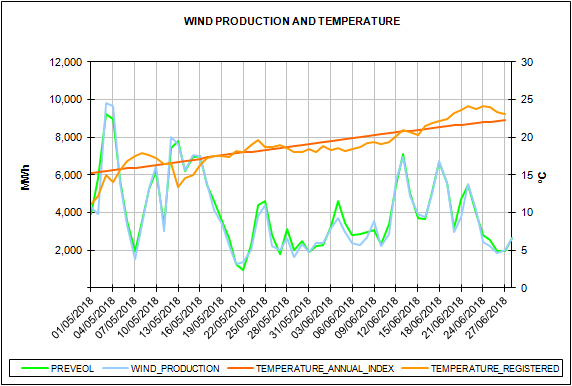

Durante toda esta semana del 25 de junio la producción eólica se ha mantenido por debajo de los niveles históricos para esta época del año. Para el final de la semana, hay expectativas de que se pueda recuperar.

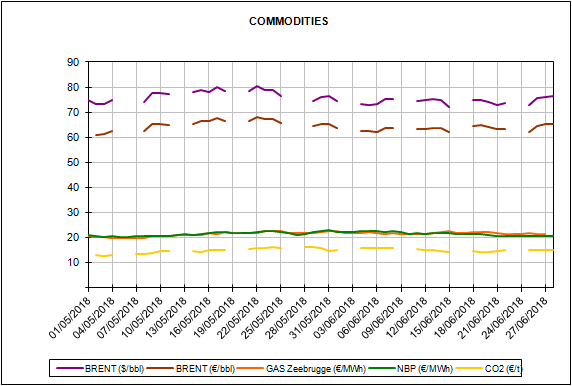

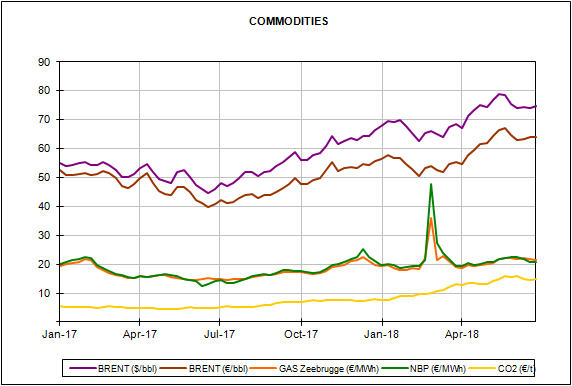

El precio de los derechos de emisiones de CO2 EUA se ha estabilizado después de la carrera alcista desde principios de año. El máximo alcanzado por el futuro de referencia para diciembre 2018 fue de 16,31 €/t el pasado 28 de mayo, la semana pasada cayó hasta los 14,24 €/t el martes 19 de junio, y ayer miércoles 27 de junio cerró en 15,26 €/t.

Los precios de Brent, gas y carbón también se han estabilizado desde principios de este mes de junio, y se mantienen con muy ligeras oscilaciones.