AleaSoft, 19 de Julio de 2018.

REPORTE MENSUAL (Datos Diarios)

REPORTE ANUAL (Datos Semanales)

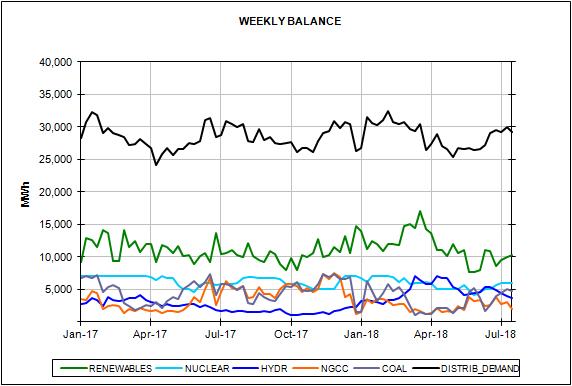

La semana pasada, del 9 de julio, se registró la primera ola de calor de este verano. En el promedio de la semana, las temperaturas registradas se situaron 1,1°C por encima de la media histórica para estas fechas. El día más caluroso fue el martes 10 de julio con una temperatura promedio de 25,5°C en el territorio peninsular de España, 2,1°C por encima de la media histórica. Esta ola de calor ha supuesto un aumento de la demanda de electricidad del 2,5% respecto a la semana anterior. El miércoles 11 de julio es, de momento, el día con mayor consumo de electricidad de este verano, con 761 GWh. Las previsiones de AleaSoft indican que, pasada la ola de calor, esta semana del 16 de julio la demanda descenderá un 2,6% al volver las temperaturas a los niveles estacionales históricos.

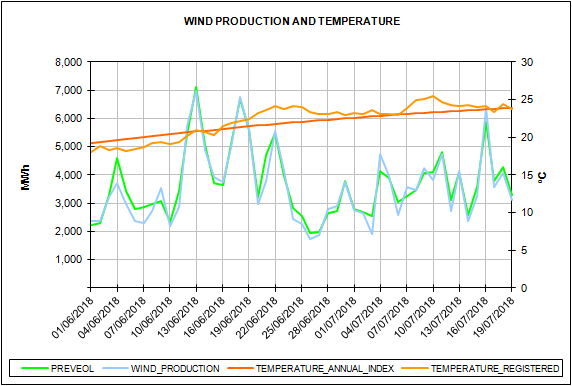

La producción eólica continúa en valores muy por debajo de los habituales para esta época del año. En la primera mitad de este año 2018, después de un mes de marzo excepcional con una producción récord de 7651 GWh, el global de los seis primeros meses se quedó al nivel del valor medio esperado, por culpa de unos meses de mayo y junio con producciones más de un 20% por debajo de lo habitual en estos meses. En lo que llevamos de mes de julio, según los datos analizados por AleaSoft, la producción eólica se sitúa un 21,3% por debajo de los niveles típicos para este mes. Las previsiones a corto y medio plazo no indican una recuperación clara de los niveles de producción eólica, pero alta volatilidad de esta tecnología aun hace arriesgado hablar de 2018 como un año malo en cuanto a producción eólica en global.

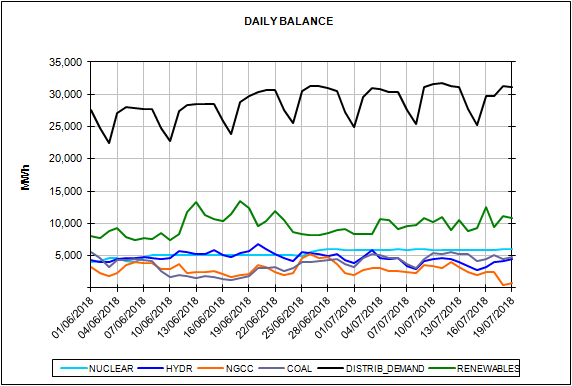

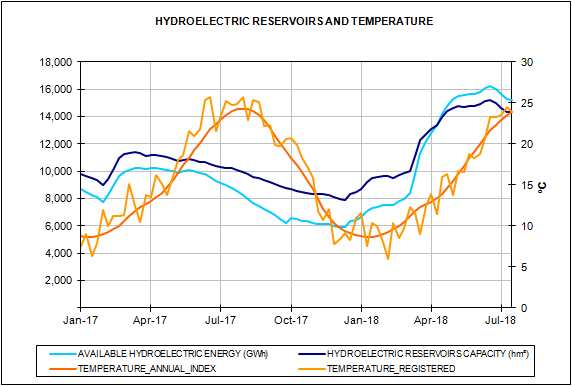

Con la disminución estacional de las precipitaciones, las reservas en los embalses hidroeléctricos van disminuyendo lentamente. Según datos del martes 17 de julio, en los últimos siete días, las reservas en los embalses disminuyeron un 0,2%. También la producción hidroeléctrica está disminuyendo, según las estimaciones de AleaSoft, esta semana del 16 de julio la producción hidroeléctrica será un 6,4% inferior a la de la semana pasada.

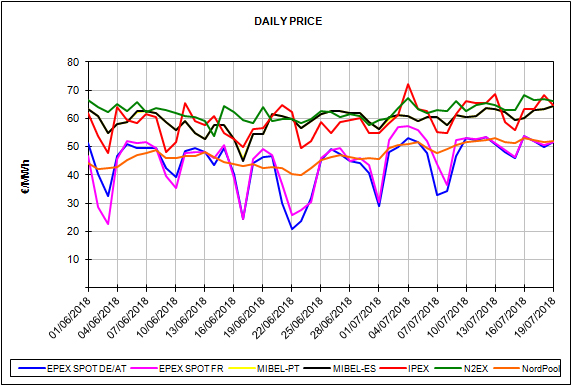

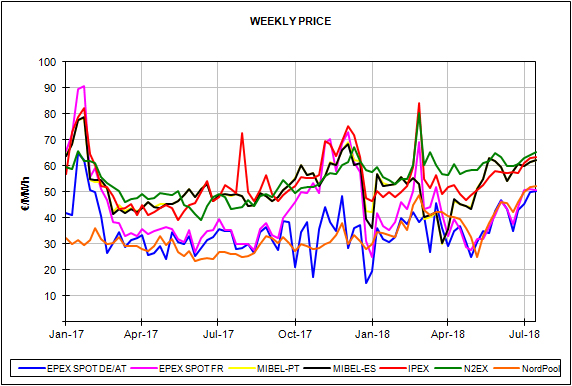

Con la llegada del verano, las altas temperaturas y la baja producción eólica, los precios de los mercados europeos de electricidad han reducido su volatilidad y se han agrupado entre los tradicionalmente más caros (España, Portugal, Italia y Reino Unido) alrededor de los 65 €/MWh, y los tradicionalmente menos caros y muy acoplados entre ellos (Francia, Alemania, Bélgica, Suiza y los países nórdicos) justo por encima de los 50 €/MWh.

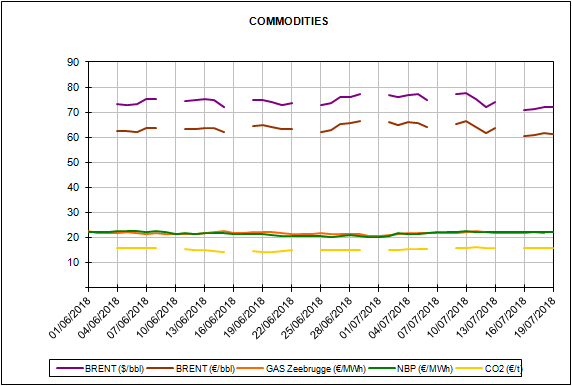

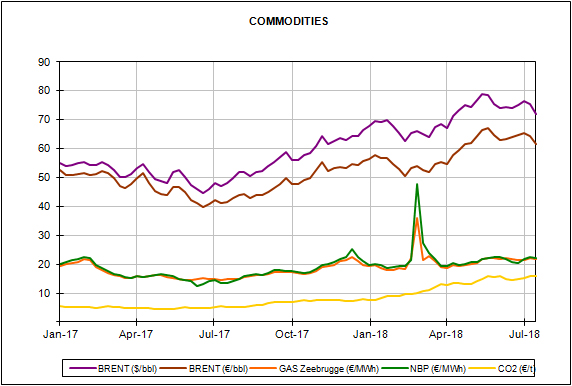

Los futuros de petróleo Brent están en claro descenso por los anuncios de aumento de producción por parte de algunos países productores y con el trasfondo de la amenaza de una guerra comercial entre Estados Unidos y el resto de potencias internacionales. Después del desplome del pasado miércoles 11 de julio, justo cuando se especulaba con la superación de la barrera de los $80 por barril, la caída de los futuros ha continuado en estos últimos siete días con una bajada del 0,7%, y desde el martes 10 ya acumula un bajada del 7,6%.

Por lo que respecta a los combustibles usados para la generación de electricidad, el precio de los futuros de carbón parece haber frenado su subida durante esta semana, pero se sitúa ya por encima de los $100 por tonelada. Por su lado los futuros de gas continuan relativamente estables desde principios de junio con ligeras oscilaciones de precio.

Los futuros de emisiones de CO2 continúan esta semana por encima de los 16 €/t, y su carrera alcista parece continuar. Ayer miércoles 18 cerraron a un nuevo récord de 16,42 €/t.

Los futuros de electricidad del mercado español OMIP, después del retroceso del pasado miércoles 11 de junio, arrastrados por la caída de precio del Brent, se han mantenido muy estables en estos últimos siete días.