AleaSoft, 25 de Octubre de 2018.

GRÁFICOS MENSUALES (Datos Diarios)

GRÁFICOS ANUALES (Datos Semanales)

COMENTARIOS DE LA SEMANA

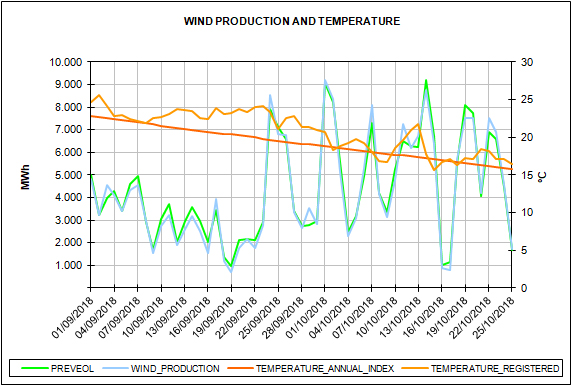

La entrada de aire ártico que se espera para mañana viernes 26 de octubre provocará una caída drástica de las temperaturas en la península Ibérica. La bajada de las temperaturas tocaría fondo entre el domingo y el lunes, y se espera que la caída pueda superar los 8°C de promedio en toda la península. Según AleaSoft, esto situaría las temperaturas más de 6,5°C por debajo de las temperaturas típicas para esta época del año.

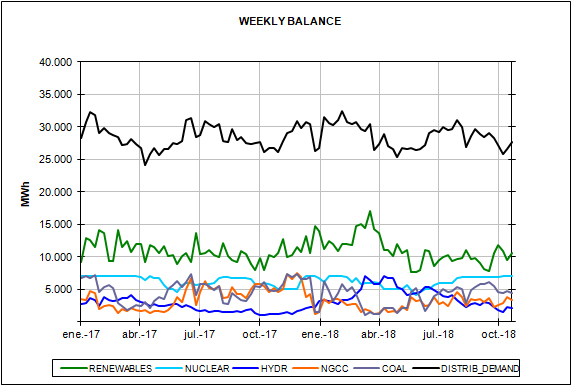

Una bajada tan pronunciada de las temperaturas traerá, inevitablemente, un aumento de la demanda de electricidad. AleaSoft pronostica que la demanda de la semana que viene, del 29 de octubre al 4 de noviembre, crecerá un 6,0% respecto a la semana actual, una vez corregido el efecto del festivo del 1 de noviembre.

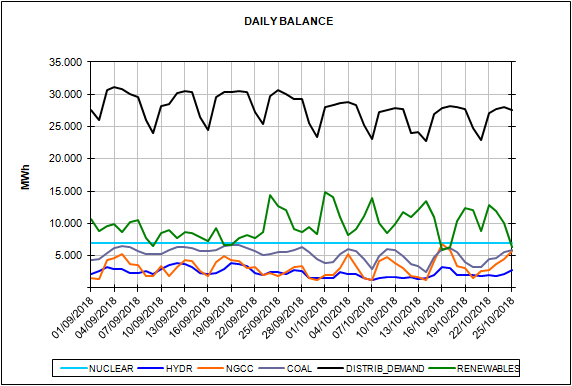

Con la bajada de las temperaturas también vendrá un aumento de la velocidad del viento que conllevará un aumento de la producción eólica. Según las previsiones de AleaSoft durante el fin de semana, la producción eólica duplicará el promedio de lo que llevamos de semana, donde la producción ha sido en general baja sobre todo para hoy jueves 25.

Tanto el aumento de la demanda como el de la producción eólica afectarán al mercado mayorista de electricidad aumentando a la vez la oferta de energía disponible y la de demanda. Según prevé AleaSoft, el efecto del aumento de la demanda de electricidad se verá superado por el aumento de la energía eólica ofertada, por lo que en conjunto la tendencia del precio será claramente a la baja.

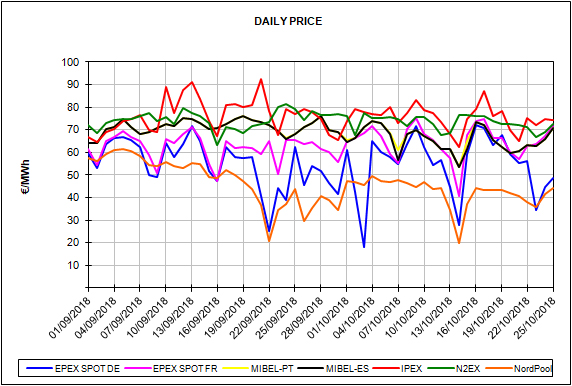

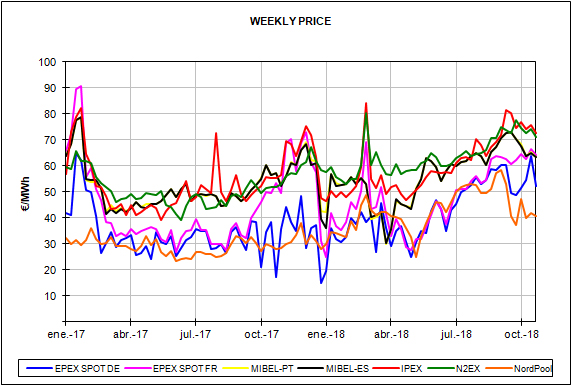

Por otra parte, durante esta semana, la situación en los principales mercados eléctricos europeos ha sido de convergencia. Los mercados MIBEL de España y Portugal, de Francia, IPEX de Italia y N2EX de Gran Bretaña se han concentrado alrededor de los 70 €/MWh. Y en otro nivel completamente distinto, los mercados de Alemania y NORDPOOL de los países nórdicos se han situado por debajo de los 50 €/MWh.

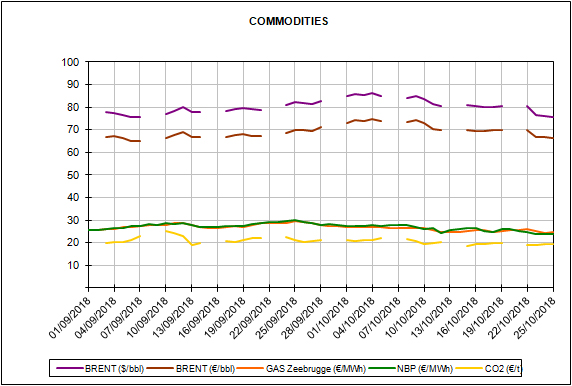

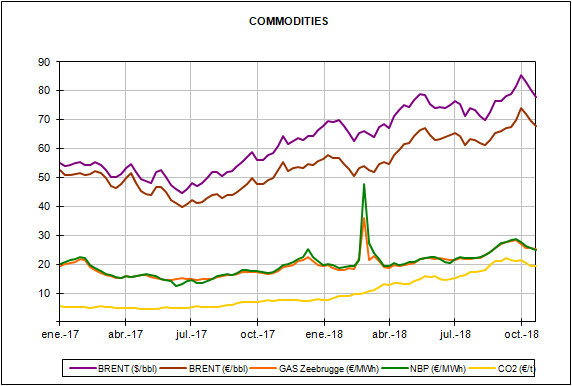

Los futuros de los derechos de emisiones de CO2 se están manteniendo estables esta semana del 22 de octubre justo por debajo de los 19 € por tonelada. El precio del barril de petróleo Brent continúa una suave tendencia a la baja. El precio de los futuros para diciembre volvió a bajar de los $80 por barril el pasado 18 de octubre, y en lo que llevamos de semana ha bajado un 3,7% con respecto a la semana pasada.

Los precios de los combustibles fósiles para la generación de electricidad han tenido un comportamiento ligeramente dispar esta semana, aunque la tendencia general continúa siendo a la baja. Los futuros de gas en Europa han bajado esta semana un 2,5% con respecto a la semana pasada, mientras que los futuros de carbón API 2 tuvieron un repunte muy importante el pasado viernes 19 de octubre y superaron de nuevo los $100 por tonelada, y en esta semana han subido un 2,0% con respecto a la semana anterior.