AleaSoft, 29 de Noviembre de 2018.

GRÁFICOS MENSUALES (Datos Diarios)

GRÁFICOS ANUALES (Datos Semanales)

COMENTARIOS DE LA SEMANA

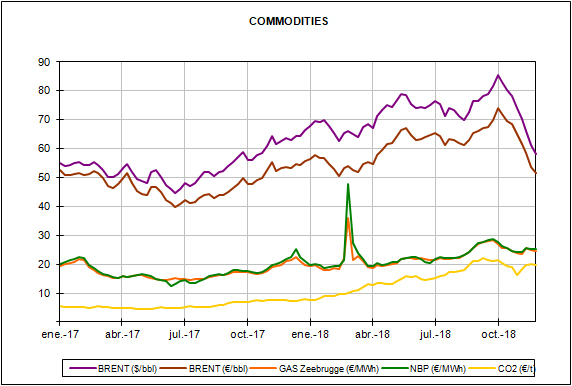

El precio del carbón europeo API2 se ha estabilizado y el futuro para enero sube esta semana un 1,4% después de cuatro semanas seguidas de tendencia bajista. Esta frenada en la caída del precio del carbón está relacionada con la ralentización de la caída del precio del Brent y la subida del precio del gas, pero tiene un sustento débil en cuanto al equilibrio entre oferta y demanda, según AleaSoft.

El viernes 23 de noviembre el precio del futuro del barril de petróleo Brent para enero cayó por debajo de los $60 el barril y marcó el mínimo anual. De momento, esta semana el precio se ha mantenido por encima de los $60 el lunes y el martes, pese a los rumores del aumento de la producción. La caída de ayer miércoles 28 de noviembre a $58,76 indica que el repunte se trataba de un ajuste después de la caída del 6,1% del pasado viernes 23 de noviembre.

Por su lado el precio del gas TTF se está manteniendo al nivel de la semana pasada con un ligero aumento del 0,7% con respecto a la anterior.

El precio de los derechos de emisiones de CO2 ha caído esta semana un 2,1% respecto a la semana pasada, pero continúa estable entre los 19 y 21 € por tonelada, ya por tercera semana consecutiva.

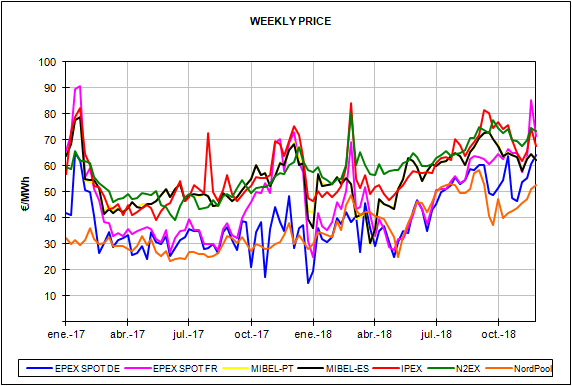

Los precios de los futuros de electricidad para diciembre en los mercados europeos han retrocedido esta semana por la revisión de las previsiones meteorológicas que apuntan a un invierno suave en cuanto a temperaturas. Los futuros de OMIP para España y Portugal para diciembre han retrocedido esta semana un 2,2%. El futuro para Francia ha caído un 5,1%, y el de Alemania, un 3,0%.

MERCADOS DIARIOS DE ELECTRICIDAD

Después de los picos de precio registrados en varios mercados spot de electricidad europeos durante la semana pasada y principios de esta, y de los que el mercado ibérico MIBEL consiguió mantenerse al margen, los precios han vuelto a converger justo por encima de los 60 €/MWh. Las excepciones han sido Alemania y el Nord Pool, que gracias a la producción eólica se han quedado en los 50 €/MWh. Aun así, esta semana, el precio del Nord Pool, tradicionalmente el más bajo del continente, registró un precio de 64,29 €/MWh para el martes 27 de noviembre, su segundo precio más caro de todo el año.

ESPAÑA PENINSULAR

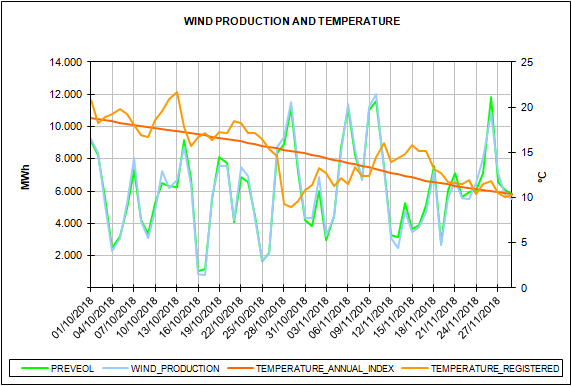

Las temperaturas continúan bajando, aunque se mantienen en los valores típicos para esta época del año. Esta semana del 26 de noviembre, AleaSoft prevé un aumento de la demanda de electricidad del 1,9%. Para la semana que viene del 3 de diciembre, las previsiones de AleaSoft indican un aumento medio de las temperaturas de 1,6°C en la península y una disminución de la demanda del 0,7%, una vez corregido el efecto de las festividades del 6 y 8 de diciembre.

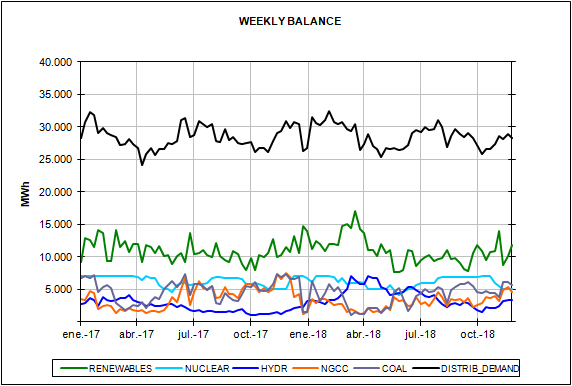

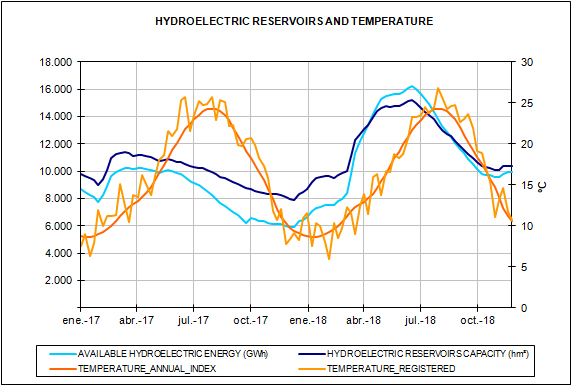

El nivel de las reservas de agua en los embalses hidroeléctricos ya ha empezado a remontar después de su caída estacional durante el verano. Según datos del Ministerio para la Transición Ecológica, después del nivel mínimo anual a finales de octubre, el nivel de las reservas ha aumentado un 2,1% y se sitúan a al 59,3% de su capacidad total, ligeramente por debajo de la media de los últimos 10 años.