AleaSoft, 5 de Diciembre de 2018.

GRÁFICOS MENSUALES (Datos Diarios)

GRÁFICOS ANUALES (Datos Semanales)

COMENTARIOS DE LA SEMANA

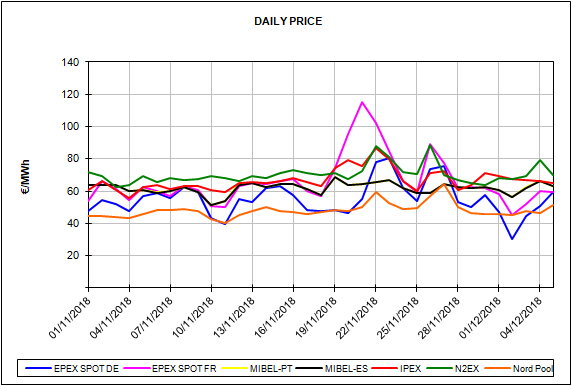

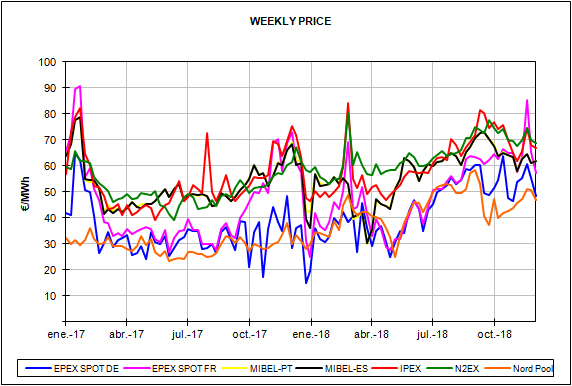

El precio promedio de noviembre de 2018 en el mercado diario de electricidad de España fue 61,97 €/MWh, 3,11 €/MWh más bajo que en octubre, continuando la bajada de precios que comenzó en octubre, después de la publicación del Real Decreto-Ley 15/2018, de 5 de octubre, con medidas para abaratar la factura de la luz. No obstante, el precio de la electricidad en el noviembre recién finalizado es el más alto para un noviembre de la última década. Por su parte, el mercado eléctrico portugués cerró noviembre en 62,01 €/MWh.

Según los datos analizados por AleaSoft, en noviembre, si no se tiene en cuenta el mercado Nord Pool de los países nórdicos, que se ha situado como el mercado de electricidad con el precio más bajo de Europa, el precio medio diario de los mercados MIBEL España y MIBEL Portugal ha sido seis días el más bajo de los principales mercados europeos: el 8, 9, 22, 23, 26 y 27 de noviembre. En la media del mes, el mercado MIBEL España ocupa el tercer puesto de los mercados con el precio más bajo de Europa, por detrás del Nord Pool y de Alemania.

En noviembre, el precio medio del mercado eléctrico Francia, de 67,80 €/MWh fue más alto que el de España, lo que propició que España se situara como exportador neto de electricidad hacia Francia, algo que no sucedía desde marzo de este año en que también el precio de Francia fue más alto que el de España. Durante noviembre, el precio de Francia se ha visto afectado por la situación del parque nuclear belga, que tiene seis de sus siete reactores parados.

En los primeros cinco días de diciembre, el precio del mercado Alemania ha sido el más bajo de los principales mercados de Europa, con 46,31 €/MWh, incluso por debajo del mercado Nord Pool, con una media de 47,23 €/MWh. Estos precios bajos en Alemania se deben a una alta producción eólica. El precio de medio de España y Portugal entre los días 1 y 5 de diciembre ha sido de 61,76 €/MWh y 61,97 €/MWh respectivamente.

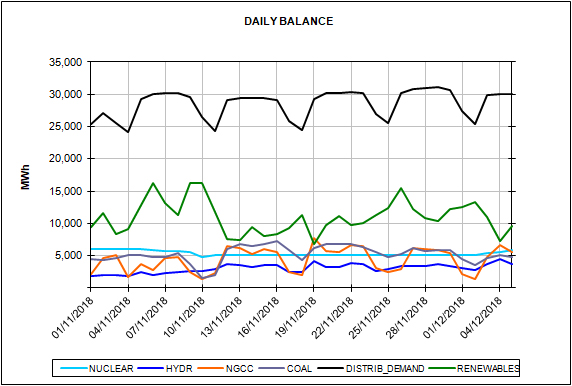

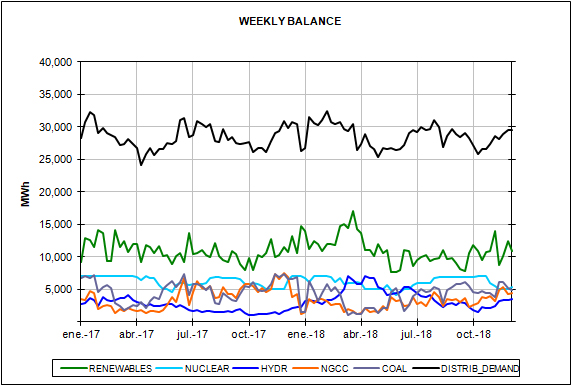

La demanda eléctrica de España en noviembre de 2018 fue de 20.939 GWh, 0,2% más alta que en noviembre de 2017, según datos de REE. No obstante, al corregir los efectos de la temperatura y la laboralidad, la demanda bajó 0,8% en términos interanuales.

En noviembre de 2018, la eólica fue la tecnología que más produjo en el sistema eléctrico peninsular español, cubriendo un 21,6% de la cuota de producción en el mix de generación, seguido del carbón, con 18,3% de cuota, y de la nuclear, que con un 18,1% de cuota pierde el primer puesto, que venía ocupando desde julio de este año, debido a las paradas de Almaraz I y Ascó I durante casi todo el mes. Los ciclos combinados ocuparon el cuarto puesto con una cuota del 15,2%. Durante noviembre, la producción renovable cubrió el 35,4% del total de la producción.

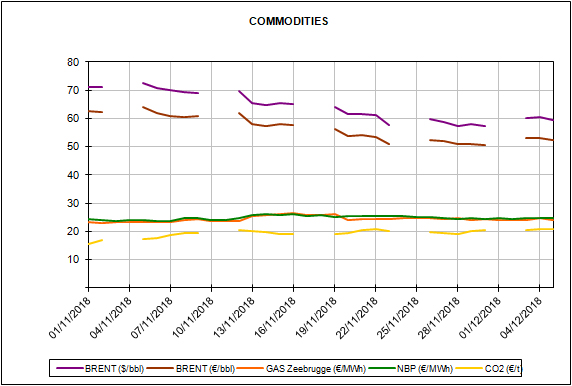

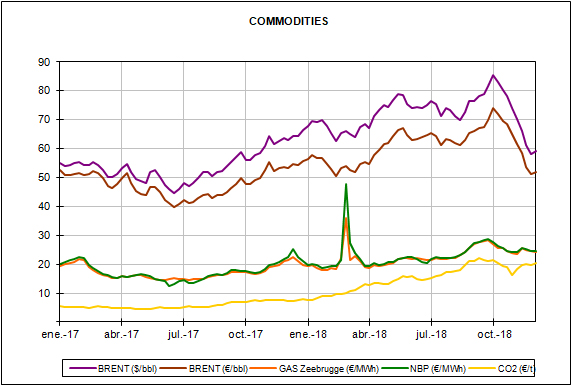

El precio del petróleo Brent comenzó noviembre por encima de los 72 $/bbl y continuó la tendencia bajista que venía experimentando desde octubre para terminar el mes por debajo de los 60 $/bbl. No obstante, justo a partir del 30 de noviembre ha cambiado la tendencia y ha comenzado a subir, y el futuro de febrero de 2019 se cotizó en ICE por última vez, el 4 de diciembre, a 62,08 $/bbl.

Los futuros del carbón API2 también mantuvieron una tendencia bajista la mayor parte de noviembre pero en la última semana cambiaron la tendencia y han comenzado a subir. El precio de los futuros de febrero de 2019 en el mercado ICE cerró a 85,95 $/t el 4 de diciembre, aún lejos de los 93,25 $/t a los que se cotizó en la sesión del 1 de noviembre.

El precio del gas TTF en el mercado ICE ha estado alrededor de los 24 €/MWh y 25 €/MWh la mayor parte de noviembre, excepto en la semana del 12 de noviembre en que se situó por encima de los 26 €/MWh a raíz de la ola de frío que se esperaba en Europa en la semana del 19 de noviembre. En la sesión de ayer 4 de diciembre el futuro para febrero de 2019 cerró en 24,42 €/MWh.

Por su parte, el precio de los derechos de emisiones de CO2, después de la senda bajista que experimentó en el mes de octubre, volvió a remontar durante noviembre. El precio del futuro de diciembre de 2018 se situaba en 15,62 €/t el 1 de noviembre en el mercado ICE, y en la sesión del 4 de diciembre ya se cotizó por encima de los 20 €/t, en 20,73 €/t.

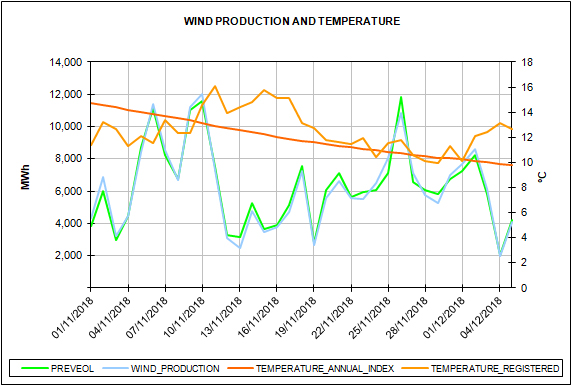

La temperatura media de España peninsular ha estado por encima de los valores habituales para esta época del año desde que comenzó esta semana del 3 de diciembre y en AleaSoft se estima que continuará esta tendencia hasta finalizar la semana. La demanda eléctrica de esta semana, después de corregir el efecto de los festivos del 6 y 8 de diciembre, será 2,2% más baja que la de la semana anterior, del 26 de noviembre, según las estimaciones de AleaSoft.