AleaSoft, 13 de Diciembre de 2018.

GRÁFICOS MENSUALES (Datos Diarios)

GRÁFICOS ANUALES (Datos Semanales)

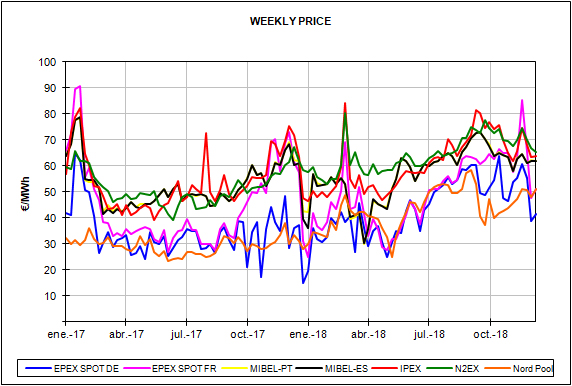

COMENTARIOS DE LA SEMANA

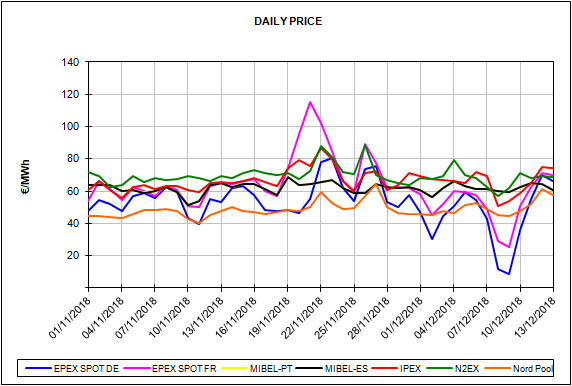

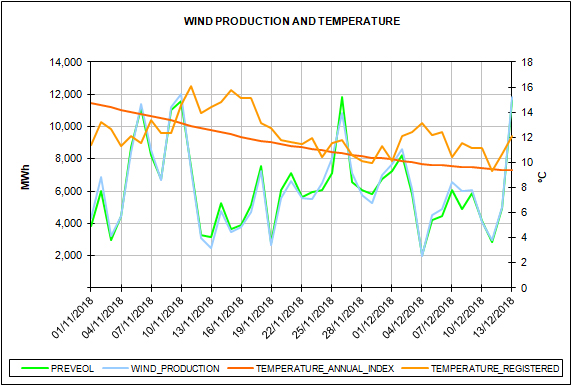

El pasado domingo 9 de diciembre el mercado de electricidad de Alemania registró precios negativos entre la medianoche y las 10:00. Los precios llegaron a los -16,62 €/MWh entre las 6:00 y las 7:00, un precio así de bajo no se veía desde el 21 de mayo de este año. La demanda de electricidad típicamente baja de un domingo se combinó con una producción eólica récord de más de 1 TWh el sábado, y de 887 GWh el domingo. Según datos de AleaSoft, la producción eólica del sábado superó en 100 GWh el valor más alto hasta la fecha registrado el 3 de enero de este año, mientras que el valor del domingo se sitúa como la tercera producción eólica más alta de los registros históricos.

El mercado francés también registró una bajada importante del precio durante el fin de semana arrastrado por el mercado alemán al que está muy acoplado. Pero en este caso se quedó a las puertas de los precios negativos. El precio más bajo durante el fin de semana fue de 1,82 €/MWh durante la madrugada del domingo. Sin embargo, desde el miércoles, tanto el mercado francés como el alemán se han situado en la banda alta de precios de los mercados europeos, alrededor de los 70 €/MWh.

El resto de mercados europeos se han mantenido alrededor de los 60 70 €/MWh en los últimos siete días, con la excepción habitual del mercado Nord Pool de los países nórdicos que se ha mantenido en torno a los 50 €/MWh, y aunque desde el miércoles 12 ha subido a los 60 €/MWh, ha sido el mercado con el precio más bajo de los principales mercados europeos.

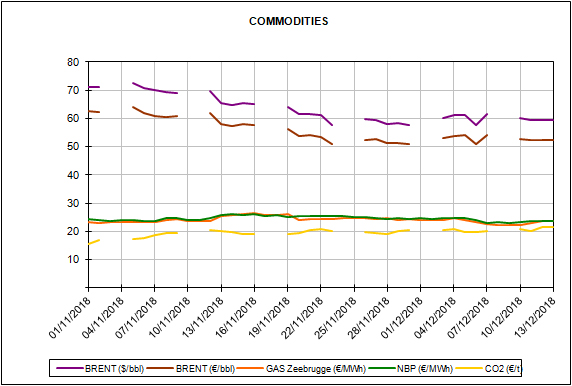

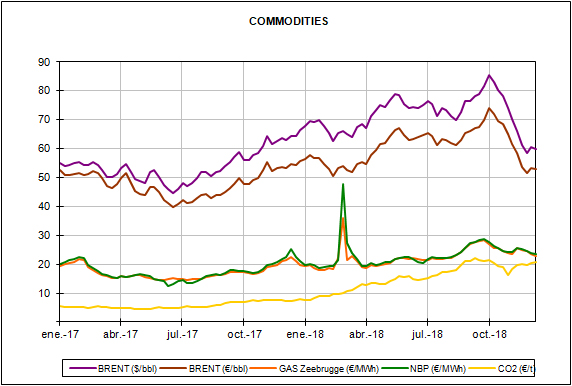

Petróleo Brent

La estabilización del precio del petróleo Brent parece cada vez más firme, y desde finales de noviembre el precio del futuro para febrero se ha conseguido mantener por encima de los $59 por barril. Los acuerdos de los países productores de reducir la producción a partir de enero podrían significar subidas en el precio para el año que viene. Aunque una producción superior a la demanda esperada para el primer trimestre puede que haga empezar el año con bajadas en el precio.

Combustibles fósiles

Después de la bajada de la semana pasada del 3,9% del precio del futuro de gas europeo TTF para enero, el precio se está recuperando esta semana por las previsiones de temperaturas por debajo de las habituales en gran parte del continente. Si bien las reservas se estiman más que suficientes para cubrir el aumento de la demanda, la llegada de un frente frío siempre pone en alerta a los agentes de mercado y se acostumbra a reflejar en subidas en el precio. Por su lado, el precio del carbón europeo API2, continúa su tendencia alcista desde finales de noviembre, y sube un 1,6% esta semana, ayudado también por el repunte del gas.

Derechos de emisiones de CO2

El precio de los derechos de emisiones de CO2 llevaba tres semanas fluctuando en torno a los 20 €/t. Ayer, miércoles 13, se liquidó por encima de los 21 € la tonelada de gas emitido, concretamente en 21,47 € en el mercado EEX. La barrera de los 21 €/t no se superaba desde el 8 de octubre.

De cara al futuro, las previsiones de la evolución del precio de las emisiones están marcadas por la incertidumbre que acompaña la salida del Reino Unido de la Unión Europea. Si finalmente el Reino Unido abandona el mercado europeo de emisiones sin un acuerdo, el precio podría caer por un exceso de emisiones disponibles.

España peninsular

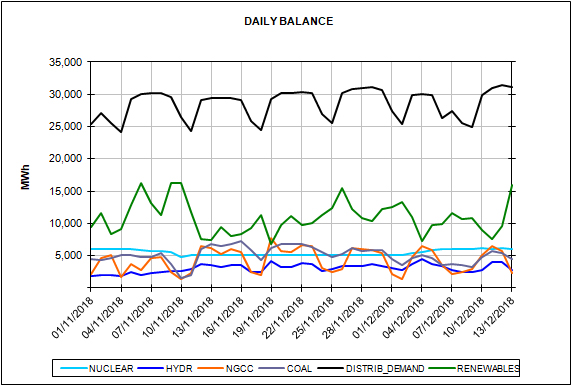

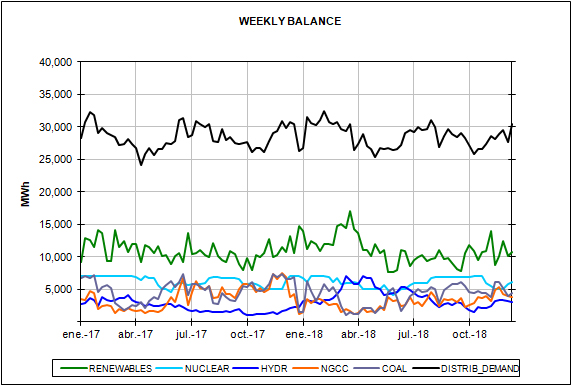

Esta semana está marcada por la alta producción eólica en la Península Ibérica. Para hoy jueves 13 se espera una producción de 280 GWh, lo que propició una ligera bajada en el precio del mercado ibérico para España, que se situó en 60,55 €/MWh, el precio más bajo entre los principales mercados europeos, con la excepción del Nord Pool. Aun así, una bajada muy discreta teniendo en cuenta la cantidad de producción eólica esperada, pero hay que tener en cuenta que se exportará electricidad a Francia al límite de la capacidad de la interconexión durante varias horas. Con respecto a la semana pasada, las previsiones de AleaSoft apuntan a un aumento de la producción eólica del 61,6% para esta semana.

Para la semana que viene, del 17 de diciembre, las previsiones muestran una caída de la temperatura de hasta 5°C, que se situaría unos 2°C por debajo de la temperatura típica para esta época del año. Con esta bajada de las temperaturas, las previsiones de demanda de AleaSoft para la semana que viene indican un aumento del 3,0% en el consumo de electricidad.

En cuanto a la producción solar, que incluye tanto la fotovoltaica como la termosolar, las previsiones de AleaSoft indican que para la semana próxima, del 17 de diciembre, la producción remonte un 54,1% respecto a la producción de esta semana, que en AleaSoft se estima que acabe con un 23,6% de producción menos que la semana anterior.