24 de enero de 2019. Mientras en los mercados de electricidad del resto de Europa la ola de frío dejaba los precios más altos de los últimos meses, el mercado ibérico registraba una producción eólica récord que, junto con temperaturas más suaves, registraba los precios más bajos del continente.

Mercados eléctricos europeos

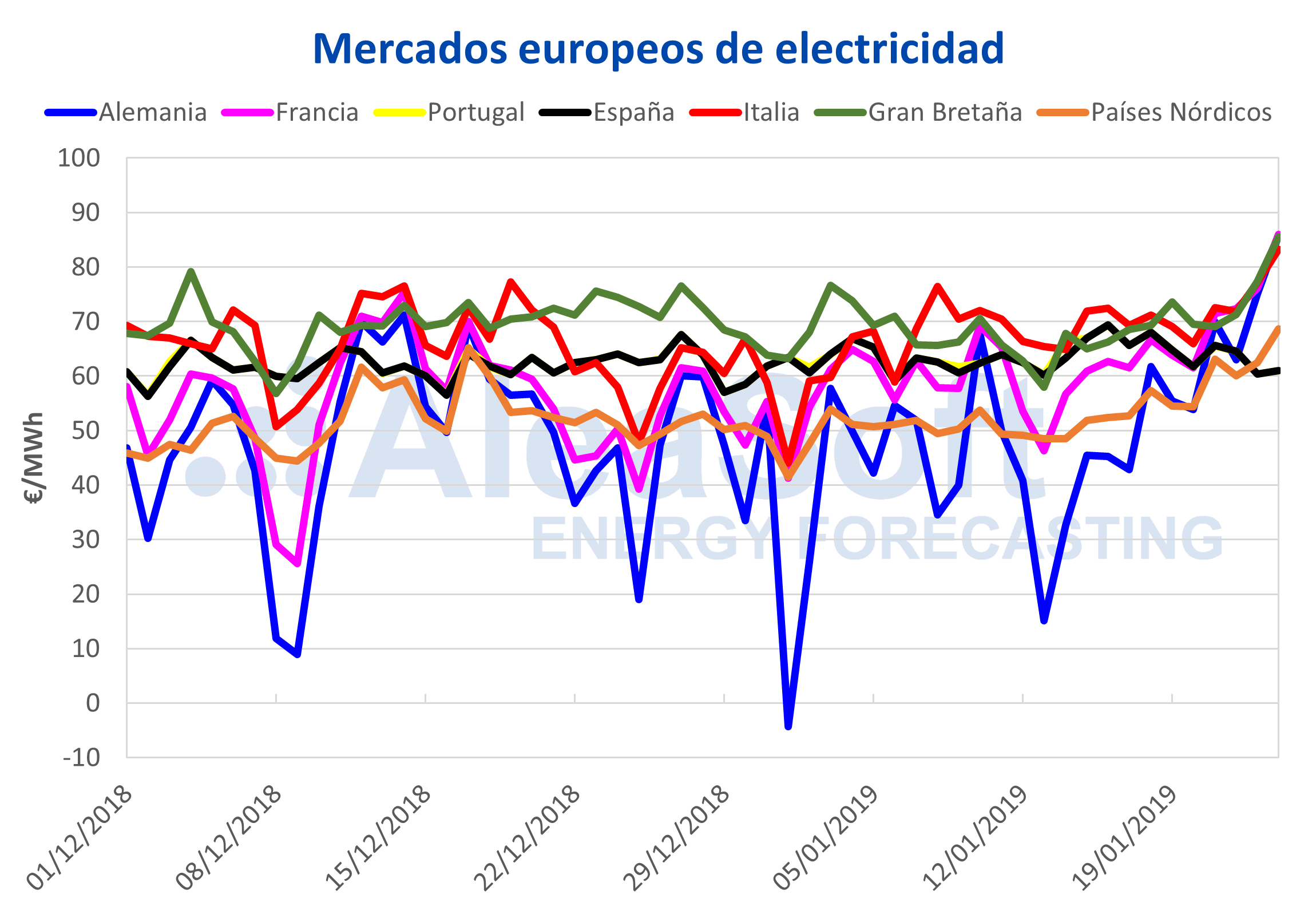

La ola de frío en Europa ha tocado fondo y ha dejado precios récords de varios meses en muchos mercados e incluso un récord de dos años en el mercado eléctrico alemán. Los precios de los principales mercados europeos para el jueves 24 de enero están por encima de los 80 €/MWh, empujados por el aumento de demanda provocado por las bajas temperaturas y combinado con una producción eólica baja en la mayor parte del continente. Incluso el mercado Nord Pool de los países nórdicos, con precios habitualmente muy bajos, ha superado los 60 €/MWh y ha marcado para el 24 de enero un precio de 68,65 €/MWh. Durante la ola de frío, las temperaturas en Alemania se han situado 5,1 °C por debajo de la media histórica, y 3,3 °C en Francia. A partir del sábado las temperaturas ya empezarán a recuperarse, pero las previsiones a medio plazo indican que el mes de febrero será frío y seco en el norte del continente.

Fuentes: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

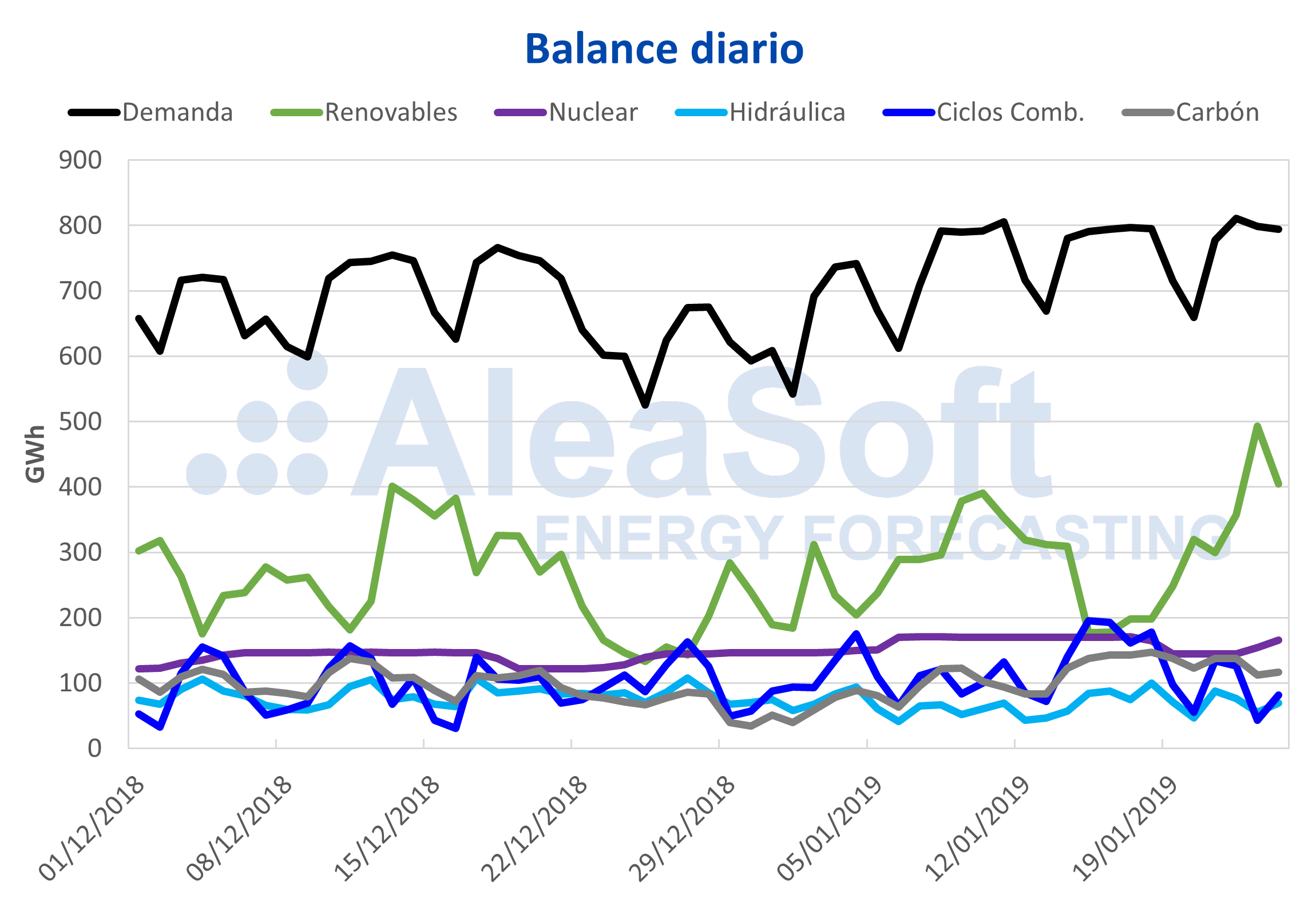

Mientras tanto, el mercado ibérico MIBEL de España y Portugal ha registrado durante la ola de frío los precios más bajos del continente. En la Península Ibérica no se han alcanzado temperaturas tan bajas como en el norte del continente y, aprovechando un importante aumento de la producción eólica, los precios se han mantenido al nivel de los 60 €/MWh. El volumen de producción eólica negociado en el mercado diario OMIE para el 23 de enero asciende a 382,1 GWh, el segundo valor más alto de la historia del mercado. Y en cuanto a la energía eólica finalmente producida, con datos provisionales del balance eléctrico de Red Eléctrica de España (REE), el 23 de enero marcó un nuevo récord con 376 GWh producidos, superando el anterior récord del 12 de febrero de 2016 con 365 GWh.

Esta situación de precios bajos en el mercado ibérico y precios altos en el centro del continente establece el flujo de las interconexiones entre España y Francia en sentido exportador hacia el país galo. La cantidad programada a exportar a Francia para el día 24 de enero asciende a 56,2 GWh y ni un solo GWh importado, unos valores que no se alcanzaban desde marzo de 2018.

Futuros de electricidad

Las previsiones meteorológicas estacionales indican que el mes de febrero continuará siendo frío y seco en la parte norte del continente, afectando mercados importantes como el Nord Pool de los países nórdicos, el mercado británico, el alemán y el francés. La falta de lluvia que afectará la producción hidroeléctrica y las bajas temperaturas que afectarán a la demanda de electricidad han hecho subir el precio de los futuros de electricidad de los mercados europeos en todos los horizontes. Los futuros de electricidad de Francia para el segundo trimestre se negociaron ayer a 50,27 €/MWh, una subida del 4,4% en una semana, y 50,02 €/MWh en el mercado alemán, una subida del 5,1%.

Para la parte sur del continente, las previsiones para los próximos meses son menos severas, con temperaturas más cálidas y más precipitaciones. Estas previsiones han frenado un poco la subida de los futuros de electricidad en el mercado ibérico OMIP que también han seguido la senda de subidas del resto de mercados europeos. La subida de los futuros para el segundo trimestre se ha quedado en un 2,7%.

Brent, combustibles y CO2

El precio de los futuros de petróleo Brent ha sufrido esta semana un ligero retroceso del 2,6%, pero la tendencia al alza de este 2019 parece firme, pese a la incertidumbre sobre el crecimiento de la economía mundial, pero sostenido por los recortes de producción de los países exportadores. La subida acumulada desde que el precio tocó fondo a finales de diciembre es del 20,4%.

Los futuros de gas y carbón europeos se están negociando a precios inferiores a los de la semana anterior, pero la tendencia es hacia la recuperación, impulsados por las previsiones meteorológicas de persistencia de las temperaturas bajas en las próximas semanas. El futuro de gas TTF ha retrocedido un 1,5% respecto a la semana anterior, y el del carbón API2, un 2,6%.

El precio de los derechos de emisiones de CO2 EUA recuperó el nivel de los 25 €/t el martes 22 de enero, aunque ayer miércoles 23 se liquidó en 24,71 €/t. Esta recuperación del precio ha ocurrido a pesar de que aun no hay un acuerdo sobre el Brexit y eso crea incertidumbre sobre la oferta de derechos que habrá en el mercado después de marzo.

España peninsular, producción eólica y fotovoltaica

La demanda de electricidad, según estimación de AleaSoft, se reducirá un 0,3% esta semana del 21 de enero con respecto a la semana anterior. Pero lo que ha marcado la semana ha sido el récord de producción eólica del miércoles 23 que ha superado en un 3,0% el anterior récord del 12 de febrero de 2016. Este aumento de la producción eólica fue en detrimento de la producción de los ciclos combinados de gas principalmente, que tuvo una producción un 77,2% más baja que el miércoles anterior.

El aumento de la producción eólica de esta semana del 21 de enero respecto a la semana anterior se situará en el 107,6% según las previsiones de AleaSoft para el resto de la semana. Para la semana que viene, del 28 de enero, en AleaSoft se prevé que la producción se mantenga relativamente alta, aunque con una caída del 7,7% respecto a esta semana.

La producción solar, que incluye tanto la solar fotovoltaica como la termosolar, aumentará esta semana un 26,7% respecto a la semana anterior.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas continúan disminuyendo y se sitúan esta semana en 9671 GWh, un 41,5% de la capacidad total del sistema, y más de un 15% por debajo de la media histórica.

Fuente: AleaSoft Energy Forecasting