AleaSoft Energy Forecasting, 4 de noviembre de 2025. Los precios subieron en octubre en la mayoría de los principales mercados eléctricos europeos, superando los 75 €/MWh y situándose por encima de los niveles de septiembre. En el mercado ibérico se alcanzó el precio mensual más alto desde marzo. El aumento de la demanda eléctrica y la subida de los precios del CO2, que marcaron su promedio mensual más elevado desde diciembre de 2023, impulsaron esta tendencia alcista. En cambio, los futuros del gas y del petróleo Brent descendieron hasta sus promedios mensuales más bajos desde mayo de 2024 y marzo de 2021, respectivamente. Mientras tanto, la fotovoltaica y la eólica marcaron récords de producción para un mes de octubre en gran parte de los mercados.

Producción solar fotovoltaica y producción eólica

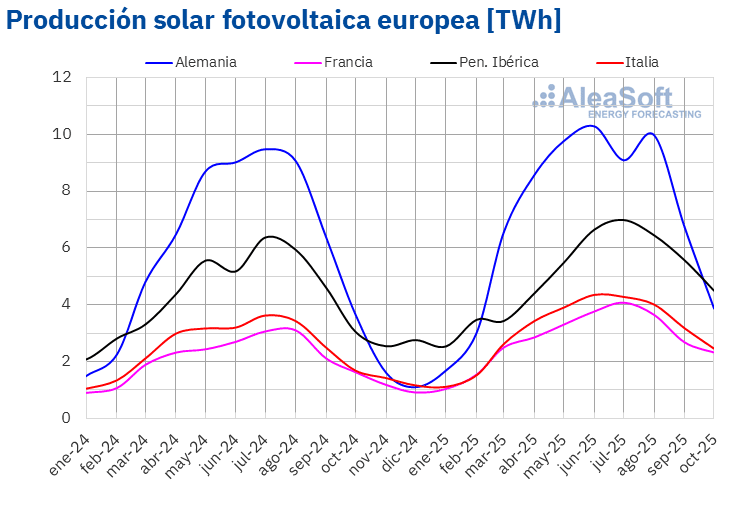

En octubre de 2025, la producción solar fotovoltaica aumentó en los principales mercados europeos en comparación con el mismo mes del año anterior. Portugal registró el mayor incremento, del 56%, seguido por el aumento del 47% en España. Francia e Italia presentaron crecimientos interanuales del 42% y 46%, respectivamente. El mercado alemán registró el menor aumento, del 6,3%.

En comparación con septiembre de 2025, la producción con energía solar fotovoltaica disminuyó en octubre en los principales mercados eléctricos europeos, debido a la reducción de las horas de sol y de la irradiación solar, algo típico en los meses de otoño. En particular, el mercado alemán registró la mayor bajada intermensual, de un 44%, mientras que el mercado francés tuvo la menor caída, de un 16%. En los mercados de España y Portugal la generación fotovoltaica descendió un 22% en ambos mercados, mientras que en Italia disminuyó un 25%.

Los principales mercados europeos registraron récords históricos de producción solar fotovoltaica para un mes de octubre. España registró la mayor producción, de 3992 GWh, seguido de Alemania con una generación de 3865 GWh. Italia, Francia y Portugal registraron producciones de 2464 GWh, 2323 GWh y 497 GWh, respectivamente.

El incremento interanual de la generación fotovoltaica estuvo asociado a una mayor capacidad instalada. Según datos de Red Eléctrica, entre octubre de 2024 y octubre de 2025 el mercado español añadió 6635 MW de potencia solar fotovoltaica. Para el mismo período, el mercado portugués incorporó 998 MW al sistema, de acuerdo con datos de REN.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

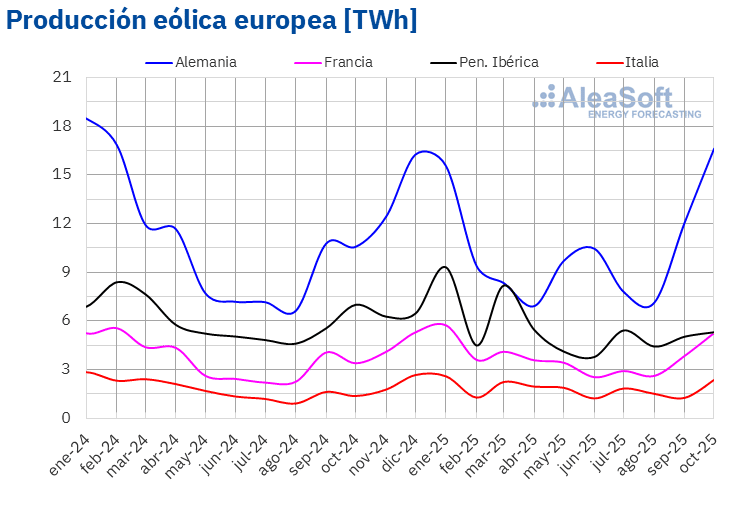

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.La producción eólica aumentó en octubre de 2025 en gran parte de los principales mercados europeos respecto a octubre de 2024. Italia registró el mayor incremento, con un 72%, mientras que Francia y Alemania presentaron crecimientos del 55% y 57%, respectivamente. La península ibérica fue la excepción, con descensos del 22% en España y del 32% en Portugal.

En comparación con el mes anterior, la producción eólica también aumentó en gran parte de los principales mercados eléctricos de Europa. Italia registró la mayor subida, del 81%, seguido de los aumentos del 33% en Alemania y del 32% en Francia. En esta comparativa, España presentó el menor incremento, del 6,8%. Por otro lado, Portugal experimentó una caída del 15%.

En octubre de 2025, tres de los mercados analizados registraron récords históricos de producción eólica para un mes de octubre. El mercado alemán generó 16 630 GWh. El mercado francés produjo 5254 GWh y el mercado italiano registró 2351 GWh de producción con esta tecnología.

Según datos de Red Eléctrica, entre octubre de 2024 y octubre de 2025, el mercado español aumentó su capacidad eólica con 1192 MW nuevos. El mercado portugués añadió 39 MW al sistema en el mismo período, de acuerdo con datos de REN.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.Demanda eléctrica

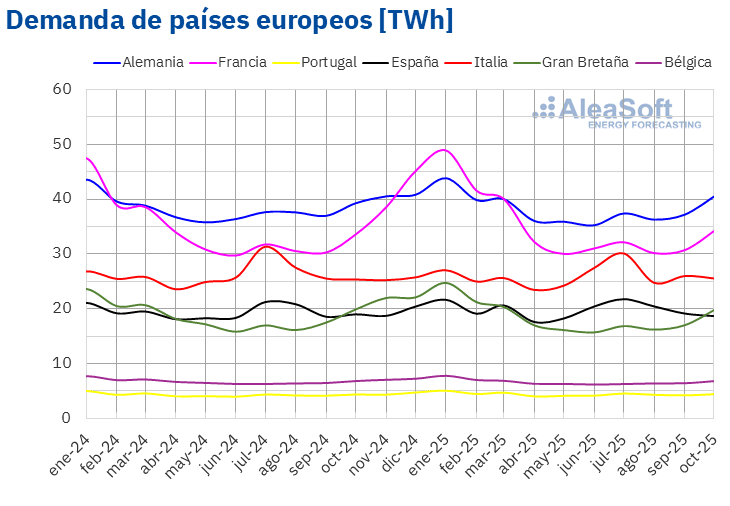

En octubre de 2025, la demanda eléctrica aumentó en la mayoría de los principales mercados eléctricos europeos respecto al mismo mes del año anterior. El mercado alemán registró el mayor incremento, del 3,1%, mientras que el mercado italiano presentó la menor subida, del 0,8%. Los mercados portugués y francés registraron aumentos del 1,5% y 1,8%, respectivamente. Por otro lado, la demanda disminuyó en los mercados de España, Gran Bretaña y Bélgica en términos interanuales. El mercado español registró el mayor descenso, del 1,8%, mientras que los mercados británico y belga mostraron bajadas del 0,6% y 0,3%, respectivamente.

En la comparación con septiembre de 2025, la demanda también aumentó en la mayoría de los principales mercados eléctricos europeos. Gran Bretaña registró la mayor subida, del 12%, mientras que Portugal mostró la menor, del 1,7%. Los mercados belga, alemán y francés registraron aumentos que oscilaron entre el 2,7% en Bélgica y el 7,7% en Francia. En cambio, en los mercados italiano y español la demanda descendió un 4,8% y un 5,7%, respectivamente.

Las temperaturas medias disminuyeron respecto al mismo mes de 2024 en Gran Bretaña, Bélgica, Francia, Alemania e Italia con descensos que oscilaron entre 0,2°C en Gran Bretaña y 2,0°C en Italia. En cambio, la península ibérica registró aumentos de 0,7°C en España y 1,2°C en Portugal.

Por otro lado, las temperaturas medias de octubre fueron inferiores a las del mes anterior en todos los mercados analizados. Portugal registró la menor caída, de 2,0°C e Italia tuvo la mayor bajada, de 5,6°C. En el resto de los mercados, los descensos de las temperaturas medias con respecto al mes anterior estuvieron entre 2,4°C en Gran Bretaña y 5,0°C en Alemania.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.Mercados eléctricos europeos

En el mes de octubre de 2025, el precio promedio mensual fue superior a 75 €/MWh en la mayoría de los principales mercados eléctricos europeos. Las excepciones fueron el mercado Nord Pool de los países nórdicos y el mercado EPEX SPOT de Francia, con promedios de 39,00 €/MWh y 57,47 €/MWh, respectivamente. El mercado IPEX de Italia registró el precio mensual más alto, de 111,04 €/MWh. En el resto de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting, los promedios estuvieron entre los 75,07 €/MWh del mercado EPEX SPOT de Bélgica y los 84,40 €/MWh del mercado EPEX SPOT de Alemania.

En comparación con el mes de septiembre, los precios promedio subieron en la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. El mercado nórdico fue la excepción, con un descenso del 0,9%. Los mercados alemán e italiano registraron los menores aumentos, del 1,1% y el 1,8%, respectivamente. En cambio, el mercado francés alcanzó la mayor subida porcentual de precios, del 65%. En el resto de los mercados, los precios subieron entre el 4,8% del mercado N2EX del Reino Unido y el 25% del mercado MIBEL de Portugal.

Comparando los precios promedio del mes de octubre con los registrados en el mismo mes de 2024, los precios bajaron en la mayoría de los mercados. Los mercados ibérico y nórdico fueron las excepciones, con subidas del 10% y el 63%, respectivamente. Por otra parte, el mercado británico alcanzó la mayor caída porcentual de precios, del 20%. En el resto de los mercados, los descensos de precios estuvieron entre el 2,0% del mercado alemán y el 7,2% del mercado francés.

Los mercados español y portugués alcanzaron sus precios mensuales más altos desde el mes de marzo.

En el mes de octubre de 2025, el incremento de los precios de los derechos de emisión de CO2 respecto al mes anterior, la subida de la demanda en la mayoría de los mercados, y el descenso de la producción solar favorecieron el incremento de los precios en los mercados eléctricos europeos.

Por otra parte, la caída de los precios del gas y el incremento de la producción solar en octubre de 2025 respecto a octubre de 2024, contribuyeron a la caída interanual de precios en la mayoría de los mercados eléctricos europeos. Además, la demanda eléctrica bajó en algunos mercados y, en los mercados alemán, francés e italiano, la producción eólica aumentó respecto a octubre de 2024.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.Brent, combustibles y CO2

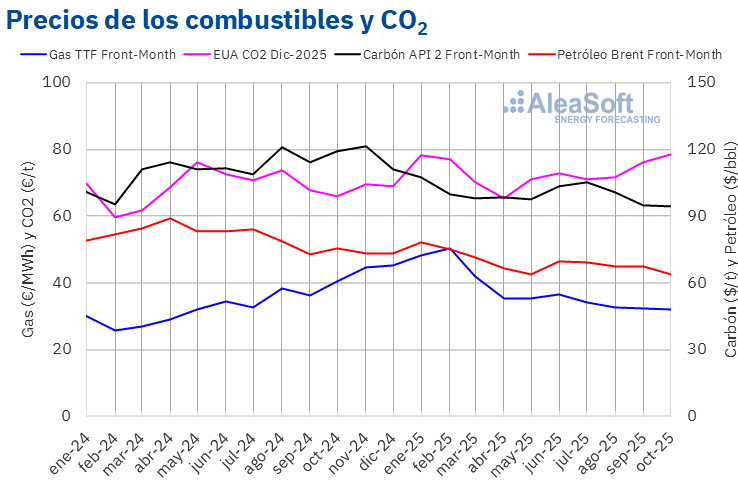

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio mensual de 63,95 $/bbl en el mes de octubre de 2025. Según los datos analizados en AleaSoft Energy Forecasting, este promedio mensual fue el más bajo desde marzo de 2021. Este valor fue un 5,4% menor al alcanzado por los futuros Front‑Month de septiembre de 2025, de 67,58 $/bbl. También fue un 15% menor al correspondiente a los futuros Front‑Month negociados en octubre de 2024, de 75,38 $/bbl.

La preocupación por la evolución de la demanda, así como los incrementos de producción de la OPEP+, continuaron ejerciendo su influencia a la baja sobre los precios de los futuros de petróleo Brent en octubre. El descenso de la tensión en Oriente Medio y el restablecimiento de las exportaciones petroleras desde el Kurdistán también contribuyeron al descenso de los precios. Sin embargo, en las últimas semanas del mes, la aprobación de un nuevo paquete de sanciones de la Unión Europea a Rusia, las sanciones estadounidenses a compañías petroleras rusas, el anuncio de la intención de incrementar las reservas estratégicas de petróleo estadounidenses, así como la mejora en las relaciones entre China y Estados Unidos, limitaron el descenso en el promedio mensual.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el valor promedio registrado durante el mes de octubre de 2025 por estos futuros fue de 31,92 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este fue el menor promedio mensual desde mayo de 2024. En comparación con el promedio de los futuros Front‑Month negociados en el mes de septiembre, de 32,33 €/MWh, el promedio de octubre bajó un 1,3%. Si se compara con los futuros Front‑Month negociados en el mes de octubre de 2024, cuando el precio promedio fue de 40,42 €/MWh, hubo un descenso del 21%.

En octubre, el suministro abundante y los altos niveles de las reservas europeas propiciaron el descenso de los precios de los futuros de gas TTF. Sin embargo, los daños causados por la guerra en infraestructuras gasistas ucranianas, que podrían causar el incremento de las exportaciones europeas de gas a Ucrania durante el invierno, así como la aprobación por parte de la Unión Europea de un paquete de sanciones a Rusia, incluyendo la prohibición de importar gas natural licuado ruso a partir de 2027, limitaron el descenso de los precios. En la última semana del mes, tareas de mantenimiento en Noruega afectaron al flujo de gas desde este país, lo que también contribuyó a disminuir la caída del promedio mensual.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, alcanzaron un precio promedio en octubre de 78,55 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este fue el mayor promedio mensual desde diciembre de 2023. El precio mensual de octubre aumentó un 3,1% respecto al promedio del mes de septiembre, que fue de 76,20 €/t. Si se compara con el promedio del mes de octubre de 2024, que fue de 65,94 €/t, el promedio de octubre de 2025 fue un 19% mayor.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas del almacenamiento de energía

La división AleaStorage de AleaSoft Energy Forecasting proporciona informes de previsiones para proyectos de almacenamiento de energía. Los servicios de AleaStorage incluyen el cálculo de ingresos y rentabilidad, así como el dimensionamiento del almacenamiento óptimo en sistemas híbridos. AleaStorage ha desarrollado casos de éxito en el cálculo de ingresos a largo plazo para baterías stand‑alone y sistemas híbridos, principalmente para energía fotovoltaica con baterías.

Fuente: AleaSoft Energy Forecasting.