AleaSoft, 31 de octubre de 2018. El mercado eléctrico español ha frenado en octubre una subida de precio de seis meses consecutivos. Las causas principales según AleaSoft son la disminución del precio de gas y carbón, y de los derechos de emisiones de CO2, sin olvidar la suspensión del impuesto a la generación de electricidad y la exención del impuesto especial a los hidrocarburos.

El mes de octubre de 2018 ha cerrado con un precio promedio de 65,08 €/MWh en el mercado eléctrico español MIBEL, y en 65,38 €/MWh en el mercado portugués. Este precio representa una rebaja del precio en el mercado español de 6,20 €/MWh respecto al mes de septiembre, y representa la primera bajada de precio en los últimos seis meses, desde el mes de marzo de este año, en que el precio no había parado de subir mes tras mes. Las principales causas de este cambio de tendencia en el precio, según Aleasoft, son la relajación de variables fundamentales como son el precio de los combustibles gas y carbón, y el precio de los derechos de emisiones de CO2. Otro factor que ha marcado el comportamiento de los precios este mes ha sido la publicación del Real Decreto-Ley 15/2018, que suspende temporalmente el impuesto del 7% a la generación de electricidad e incluye una exención del impuesto a los hidrocarburos conocido como el “céntimo verde”. La aprobación de este Real Decreto-Ley a principios de mes ha implicado una rebaja del precio del mercado eléctrico de entre el 5% y 6% según los cálculos de AleaSoft.

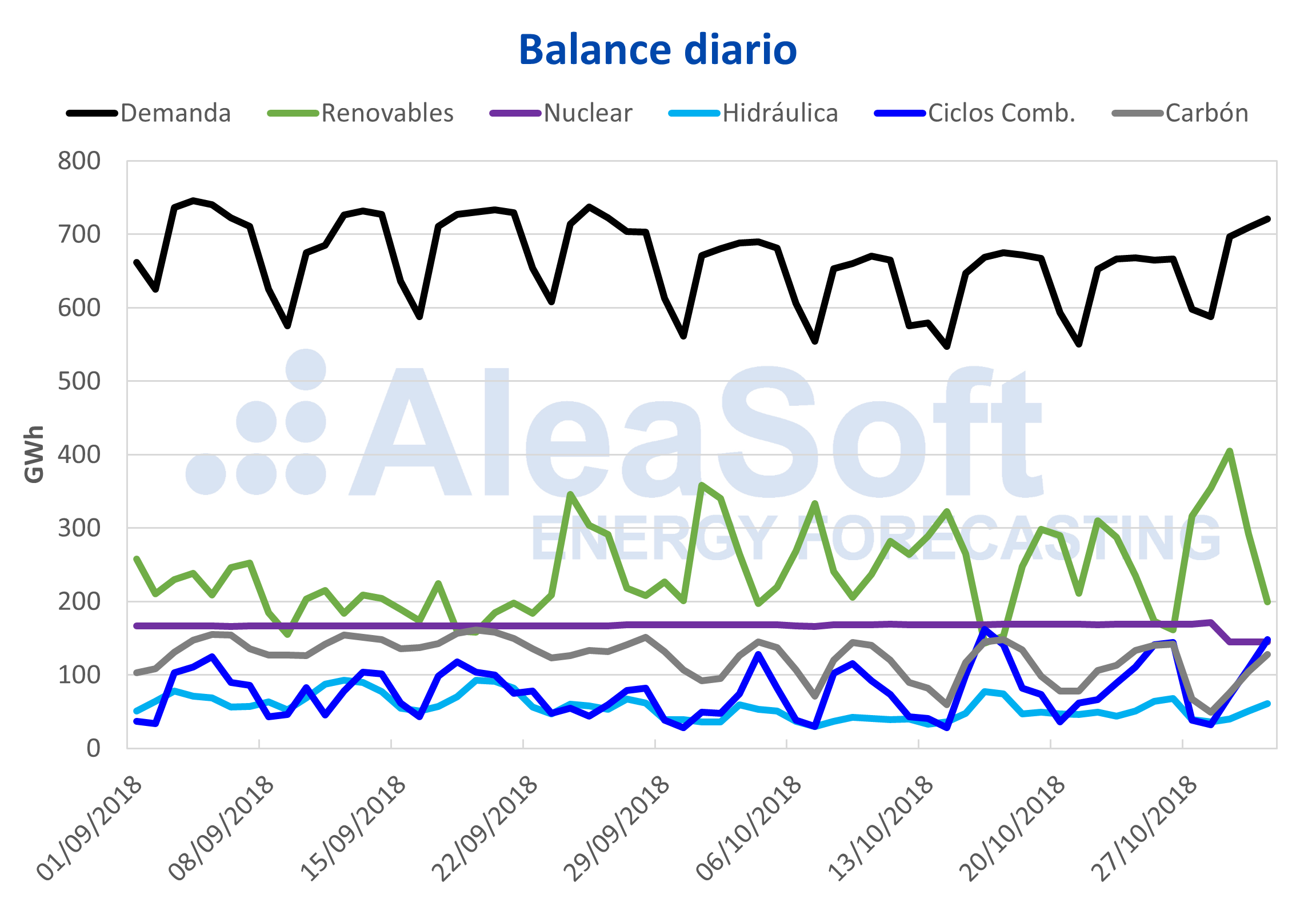

El mes de octubre que ahora cerramos empezó con una bajada de las temperaturas después del cálido verano, que provocó una caída de la demanda de electricidad del 6% respecto a los últimos días de septiembre. Durante la mayor parte del mes, las temperaturas han estado alrededor de las temperaturas habituales para esta época del año. El mes ha terminado con la ola de frío provocada por la llegada de una masa de aire ártico que provocó la caída brusca de las temperaturas en el último fin de semana del mes, y un aumento de la demanda del 7,1%, según los análisis de AleaSoft. De manera global, la demanda en octubre ha sido un 1,8% inferior que en septiembre, y un 1,0% superior a la del mes de octubre de 2017.

Fuentes: Elaborado por AleaSoft con datos de REE.

La producción de electricidad con energías renovables durante este mes de octubre ha estado marcada por la recuperación en la producción con energía eólica que después de un verano con niveles muy bajos, en octubre ha aumentado un 73,6% respecto al mes de septiembre. Por su lado, la producción con energía solar ha disminuido un 23,3% respecto al mes anterior, debido a la disminución de las horas de sol.

Además de la ola de frío y el aumento de la demanda, el mes de octubre ha acabado con la parada de uno de los reactores de la central nuclear de Almaraz el 29 de octubre, que no está previsto que vuelva a arrancar hasta el 2 de diciembre. Este descenso de la disponibilidad nuclear no ayudará a rebajar el precio del mercado durante este mes de noviembre, aunque las previsiones de AleaSoft indican que si la tendencia del precio de los combustibles y de los derechos de emisiones de CO2 continúa a la baja, el precio del mercado eléctrico también bajará en noviembre.

Durante esta semana del 29 de octubre, los precios en el resto de principales mercados europeos han continuado en la misma tendencia que la semana anterior. La mayoría de mercados se han agrupado alrededor de los 70 €/MWh, éstos son el mercado MIBEL español y portugués, el mercado francés, el mercado IPEX italiano y el mercado N2EX de Gran Bretaña; mientras que el mercado alemán y el nórdico NORDPOOL se han mantenido como los más baratos entre los 40 y 50 €/MWh.

Fuentes: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y NordPool.

Los futuros de electricidad en el mercado español OMIP para el primer trimestre de 2019 continúan su tendencia a la baja. Esta semana, el precio ha caído un 2,7% con respecto a la semana pasada. El precio de los futuros para el año 2019 continúa relativamente estable, fluctuando entre los 60 y 61 €/MWh.

Por su parte, los futuros de electricidad en Francia y Alemania para 2019 han caído un 4,1% y 4,8% respectivamente, situando al futuro alemán por debajo de los 50 €/MWh por primera vez desde principios de septiembre. Según AleaSoft, la bajada del precio del gas y de los derechos de emisiones de CO2 estarían entre las principales causas de esta bajada en los futuros para el año que viene.

Los futuros de emisiones de CO2 para diciembre se están acercando ya a los 15 € por tonelada. El viernes 26 de octubre cerraron en 18,28 €/t, y ayer 30 de octubre ya estaban en 16,02 €/t. Los futuros de gas europeo, igual que la semana anterior, continúan bajando, esta semana un 3,9% respecto a la semana pasada. Por su parte los futuros de carbón europeo continúan alrededor de los $100 por tonelada. Ayer, 30 de octubre, el futuro para enero cerró en 97,85 $/t.

El precio del barril de petróleo Brent continúa su lenta bajada alejándose cada vez más de la barrera de los $100. Esta semana, el precio del futuro para diciembre cayó un 0,9%.